この記事は約 11 分で読めます。

- 自己破産に関してよく誤解されていることの真実

- 自己破産のメリットとデメリット

- 自己破産以外の借金解決方法

多額の借金を返済するあてがなく、途方にくれている人にとっては、借金が帳消しになる自己破産は頼みの綱です。

しかし、「自己破産するのは恥ずかしい」と手続きをためらっている人もいるのではないでしょうか。

自己破産は、支払不能になった人を救済するために国が定めた法的措置です。国に認められた方法なのですから、決して恥ずかしい行為ではありません。

自己破産はイメージで誤解を持たれがちです。自己破産について正しい知識を持っていれば、本当に恥ずかしいことだとは思わないでしょう。

この記事では、自己破産について詳しく解説していきます。自己破産を迷っている人は、ぜひ参考にしてください。

目次 ▼

1章 自己破産を選ぶ人は意外と多い

身近に自己破産の経験者がおらず、メディアの中でしか耳にしたことがなければ、ただ恥ずかしいこととしか思わないかもしれません。

しかし、現実に裁判所で自己破産手続きした件数は、2004年から2023年の20年で220万1454件もあるのです。

参考:司法統計より

このうち、法人破産や亡くなった人数を差し引いても、日本全国に180万人程度は自己破産を経験した人がいる計算となります。

これは、2024年現在の日本人口で計算して、70人に1人くらいの割合となります。

借金問題の解決に自己破産を選ぶ人は、実は多数いるのがわかっていただけたでしょうか。

年代別ではどのぐらい破産者がいるのかなど、さらに詳しい自己破産件数を知りたい方は、こちらの記事も参考にしてください。

2章 自己破産は本当に恥ずかしい?自己破産のウソ・ホント

あなたはなぜ自己破産を恥ずかしいと感じるのでしょうか?その理由について考えてみました。

- 借金を計画的に返せない自分が恥ずかしい

- 自己破産が家族や会社、近所にバレるのではと思って恥ずかしい

- 自己破産は家族や債権者に迷惑がかかるので恥ずかしい

恥ずかしいと感じる理由の中心になるのは、上記で示した内容なのではないでしょうか。しかしこの中には、自己破産に対する誤解や思い込みも含まれています。

事実とは異なるのに、「自己破産」への誤った思い込みだけで借金解決の選択肢が減るのは残念なことです。

この章では、以下の表で示した自己破産についてよく言及されていることのウソ・ホントを解説します。

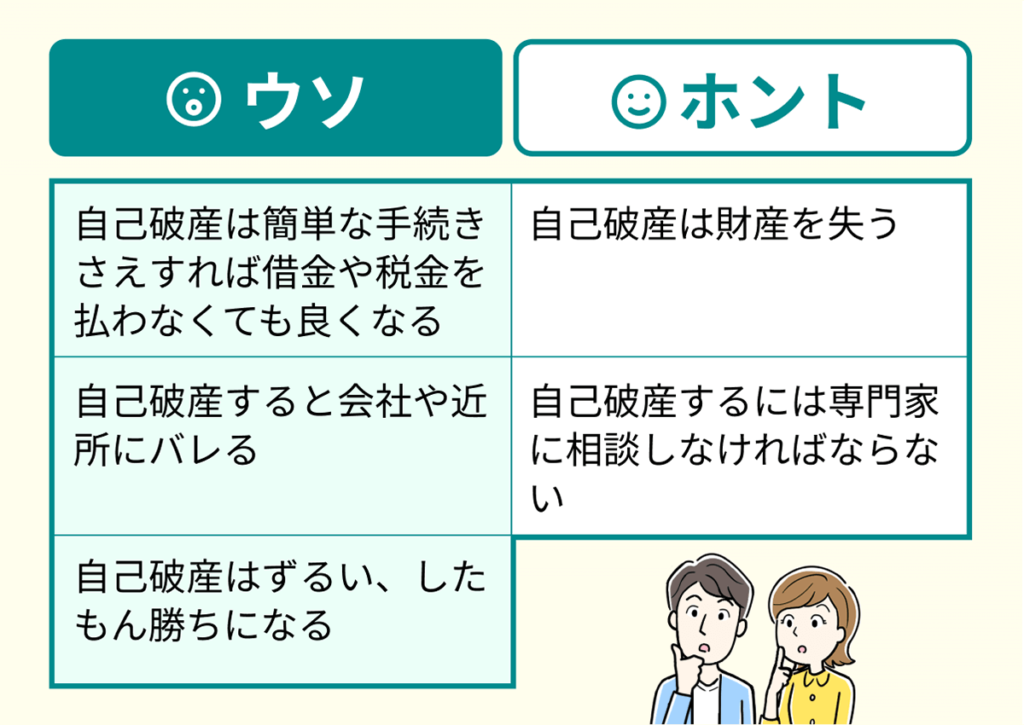

2-1 【ウソ】自己破産は簡単な手続きさえすれば借金や税金を払わなくても良くなる

自己破産手続きさえすれば、どれだけ借金や税金未納を重ねていても簡単に返済義務を免れてしまうと考えている人もいるでしょう。

借金したのは自分の責任なのに、責任放棄しているようで恥ずかしいと思うかもしれません。

裁判所へ自己破産手続きをして、免責許可が出れば確かに借金の返済義務がなくなるのは事実です。しかし、自己破産手続きは簡単なものではありません。

免責許可を得るまでに提出すべき添付書類は多く、手続きに費用もかかります。書類提出が滞りなくすんだとしても、免責がでるまでには時間がかかり、手続き中は生活上の制限もあるのです。

さらに、借金の理由がギャンブルや浪費の場合は免責を受けられない場合すらあります。

また、自己破産によって借金の返済義務はなくなったとしても、以下の支払いに関しては免責になりません。

- 税金

- 慰謝料

- 養育費

自己破産手続きは複雑であり、すべての支払い義務がなくなるわけではないのです。

2-2 【ホント】自己破産は財産を失う

自己破産で借金はなくなるものの、同時に財産も失って無一文になってしまうのが恥ずかしいと感じるかもしれません。

確かに自己破産では、債権者への配当に充てるために財産を没収されます。持ち家は競売にかけられ、車や貯金は没収される可能性があるでしょう。

ただし、財産はすべて没収されるわけではなく、生活に必要な分は免除されます。具体的には、99万円以下の現金と20万円以下相当の現物は没収されず手元に残るのです。

また、公共の交通機関が少ない場所で生活していて車が生活にどうしても必要になる場合などは、裁判所へ訴えれば残される可能性も高くなります。

あくまでも、自己破産で残せるのは必要最低限の財産となります。自己破産が必要な状態で蓄財をしても、最終的には自己破産で失ってしまうことになるので、これから子どもの教育資金を貯めたい、老後の資金を貯めたいなどの希望がある場合は、早めの自己破産を行う方がいいでしょう。

2-3 【ウソ】自己破産すると会社や近所にバレる

借金して自己破産したと知られたら、周囲から白い目で見られるのではないかと心配している人もいるでしょう。

しかし、自己破産は基本的に周囲へバレることはほぼありません。自己破産者は官報に名前が掲載されますが、官報を普段から目にすることがない人にとっては無関係です。

ただし自己破産手続きの際に、退職金証明書など会社から発行してもらわなければならない書類の提出を求められることがあります。そのときに、関連する部署の人にはバレる可能性もあるでしょう。

2-2-1 ただし配偶者や保証人になっている家族にはバレる可能性が高い

家族にも自己破産を隠しておくのは不可能ではありません。とはいえ、自己破産手続きには家計の収支を正確に記載した家計簿を添付書類として提出する必要があり、作成には配偶者の協力が不可欠です。

たとえ家計簿は自分一人で作成できたとしても、家や車など共同で使用しているものが没収されれば、嫌でも自己破産はバレてしまうでしょう。

自己破産による妻(配偶者)への影響について、さらに詳しく知りたい方はこちらの記事も参考にしてください。

同居している配偶者だけでなく、保証人になってもらっている家族には自己破産の連絡が届くため、同様にバレてしまうことにも注意しましょう。

2-4 【ウソ】自己破産はずるい、したもん勝ちになる

自己破産は借金がなくなり返済逃れできるずるい方法だ、そんな方法に頼るのは恥ずかしいと考える人もいるでしょう。

しかし、自己破産は国が認めた法的措置の一つであり、何度も繰り返して行えるものではありません。

かつ、自己破産は財産を失ったり手続き後7年はローンを利用できなかったりするなど、それなりのリスクやデメリットも負うことになります。

債権者に迷惑がかかり、ずるいと思われるのではという心配もあるかもしれません。しかし自己破産すれば、督促しなくても貸した額に応じて債務者の財産が公平に分配されるので、「自己破産者はずるい」とはなりにくいでしょう。

さらに、自己破産で回収できなかった債権は損金として処理できるため、法人税の節税につながります。

払えない借金を滞納し続けるよりも、自己破産したほうが債権者にとってもメリットになるのです。

自己破産がずるいわけではない理由について、さらに詳しく知りたい方はこちらの記事も参考にしてください。

2-5 【ホント】自己破産するには専門家に相談しなければならない

自己破産は裁判所への手続きが難しく、提出する書類も多いため、個人で進めるのはおすすめしません。書類に一つでも不備があれば手続きが進まないので、自己破産する場合は司法書士や弁護士などの専門家を通して行います。

自分が返せなくなった借金の返済を、他人に相談するのは恥ずかしいうえに勇気が必要です。しかし、専門家は「自己破産は珍しくない」という事実を知っていますので、驚くほどフラットに相談できるでしょう。もちろん怒られることもありません。

しかも、専門家へ自己破産を相談した時点で債権者からの督促は止まり、不安だった生活に希望が持てるようになるでしょう。

借金が苦しく、生活が回らないとお悩みの方は、自己破産についてグリーン司法書士法人へご相談ください。相談料・着手金無料、依頼費の分割払いも対応しておりますので、料金が気になって相談できないという方もぜひお問い合わせください。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

3章 自己破産のメリットとデメリット

自己破産は恥ずかしいことではありませんが、デメリットもあります。自己破産のメリットとデメリットを正しく知って、本当に自分に合う方法かを確認しておきましょう。

3-1 自己破産によるメリット3つ

自己破産のメリットは、主に以下の3つです。

- 借金がゼロになる

- 督促が止まる

- 新しく生活を始められる

返済すべき借金がなくなるのが、自己破産する最大のメリットです。それ以外にも、専門家へ自己破産手続きを相談すれば債権者への対応を代わりにしてくれるため、これまで携帯や自宅に入っていた督促の連絡が止まります。

自己破産によって、生活費や給料から返済金をやりくりする悩みをなくし、新しく生活を一からやり直せる点も、他の方法にはない大きなメリットです。

3-2 自己破産によるデメリット3つ

一方で、自己破産によるデメリットも無視できません。自己破産のデメリットは主に以下の3つです。

- カードが作れない

- 分割払いやローンが利用できない

- 手続き中は就けない職業など制限がある

自己破産すると、CICやJICCといった信用情報機関へ事故情報として登録されます。いわゆる「ブラックリストに載る」状態になるため、信用情報が必要になる手続きはできなくなります。クレジットカードを新規作成・更新ができなくなるほか、スマートフォンを分割購入もできません。

ただし、事故情報は一生残るわけではないので安心してください。自己破産の場合は7年経過すると削除されるため、その後は制限がなくなります。

また、自己破産手続き中は警備員や保険外交員など従事できない職業があります。その他、旅行には裁判所の許可が必要になるなど、生活上の制限があることもデメリットです。

自己破産への他のデメリットについてはこちらの記事も参考にしてください。

4章 自己破産がどうしても恥ずかしいなら他の解決方法もある

自己破産は恥ずかしくない理由を解説してきましたが、それでも自己破産は恥ずかしい、できれば避けたいという人に以下の方法もあります。

- 任意整理

- 個人再生

- 家族へ相談

詳しく解説していきます。

4-1 任意整理

任意整理は債権者と直接交渉し、金利をカットしてもらって借金を減額する方法です。

自己破産では借入先を問わずすべての借金が対象になりますが、任意整理の場合は交渉する債権者を選べます。金利が高く返済が負担になっている債権者だけを選んで行えるのがメリットです。

一方で、毎月安定した給料をもらっていない場合は任意整理に応じてもらえないこともあります。

任意整理についてさらに詳しく知りたい方は、こちらの記事も参考にしてください。

4-2 個人再生

個人再生は、裁判所への手続きを通して借金の総額を5分の1〜10分の1へ減額し、原則3年で完済する計画を立てる方法です。

任意整理よりも多く減額できるため、借金が100万を超えた多額の人に向いています。任意整理と同様、毎月返済できる収入がなければ再生計画が立てられないほか、手続きが難しく費用がかかるデメリットもあります。

個人再生について詳しく知りたい方は、こちらの記事も参考にしてください。

4-3 家族へ相談

もしも借金を家族に内緒にしているのなら、すべて打ち明けて相談するのも一つの方法です。

一括返済できるだけの貯金があれば、そこからとりあえず支払って完済しましょう。そうすれば、債務整理にかかる費用や自己破産のデメリットは受けません。

自己破産すると、貯金だけでなく持ち家や車も没収される可能性があります。夫婦で利用している財産を守るために、自己破産以外の方法を検討してもよいでしょう。

ただし、一括返済するために他からお金を借りるのはやめましょう。

5章 自己破産を含めた債務整理を検討するのは恥ずかしくない!返済できない借金はグリーン司法書士法人へご相談ください

繰り返しになりますが、自己破産は恥ずかしいことではありません。任意整理、個人再生と同じく、債務整理という法的な借金解決方法です。

膨らみすぎて返済できない借金を抱えているのなら、そのまま苦しみ続けるよりも、自己破産して生活を一から立て直すのをおすすめします。

自己破産手続きを検討している方は、グリーン司法書士法人へぜひご相談ください。債務整理に豊富な経験を持つスタッフが、自己破産以外にもあなたの借金の状況や環境に応じた最適な方法をご提案いたします。

ご相談はオンライン・お電話でも可能ですので、お気軽にお問い合わせください。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

自己破産に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:自己破産 条件

自己破産の無料相談ならグリーンへ

次に確認したいページ