この記事は約 10 分で読めます。

借金が増えてしまい、個人再生で毎月の返済額を少なくしたいけれど「保証人になってくれた方に迷惑はかけたくない」と一歩を踏み出せない方もいることでしょう。

個人再生は借金を5分の1程度まで大幅に減額できることがメリットである反面、保証人に借金の返済義務が移転するといったデメリットもあります。

お金を借りるときに保証人を引き受けてくれた方に迷惑をかけたくないのは当然のことですが、実際に保証人にどのような影響が及ぶのか事前に知っておけば、対処方法を準備できるとも考えられます。

そこで、個人再生により保証人に迷惑をかけない準備のためにも、主に次の3つについて詳しく解説していきます。

- 個人再生で保証人に及ぶ影響

- 保証人がいるときにやってはいけないこと

- 保証人に迷惑をかけない解決方法

併せて、個人再生後に自分が保証人になることはできるかについても説明していきますので、手続による自身への影響が気になる方もぜひ参考にしてください。

目次 ▼

1章 個人再生で保証人に及ぶ影響

個人再生の申立てを検討する方の多くは、すでに借金総額が数百万円や数千万円など規模が大きくなっていることがほとんどです。

そのため、「保証人付き」の借金が含まれるときには、保証人に迷惑をかけないか不安になるものでしょう。

個人再生で保証人に及ぶ影響は主に次の3つです。個人再生で保証人に及ぶ影響

- 保証人が減額した分を肩代わりしなければならない

- 連帯保証人は債権者の請求を拒むことができない

- 代わりに返済した分を債務者本人に請求できない

保証人への影響は避けられないため、個人再生の手続開始前に事情を説明するなど誠実な対応を心掛けたいものですが、そのためにもそれぞれの影響についてしっかり理解を深めてください。

1-1 保証人が減額した分を肩代わりしなければならない

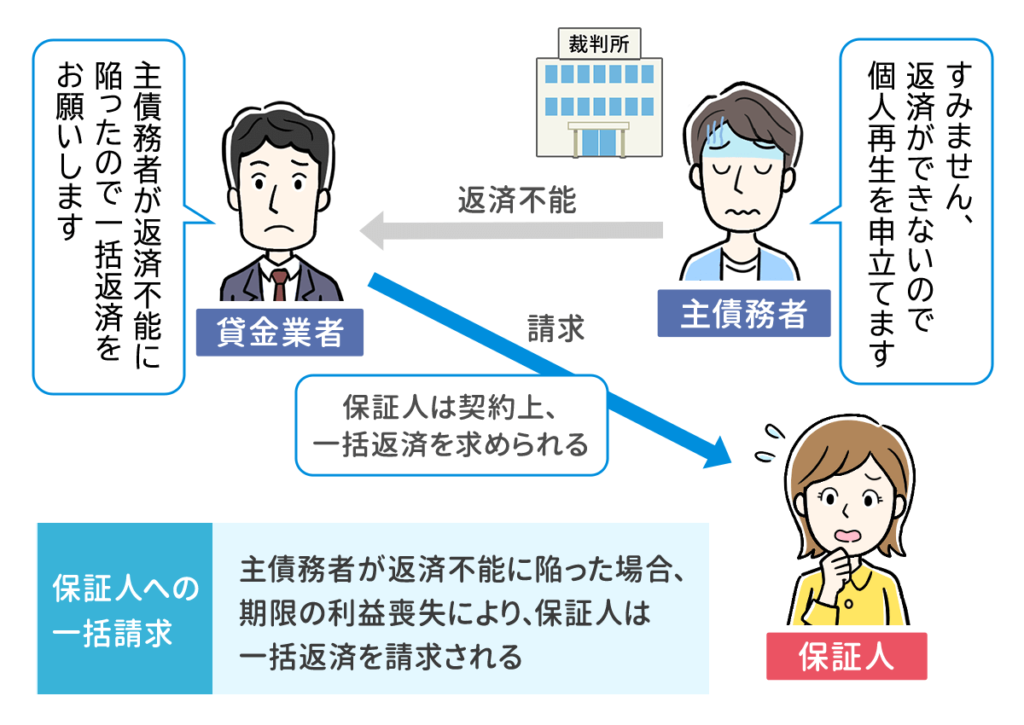

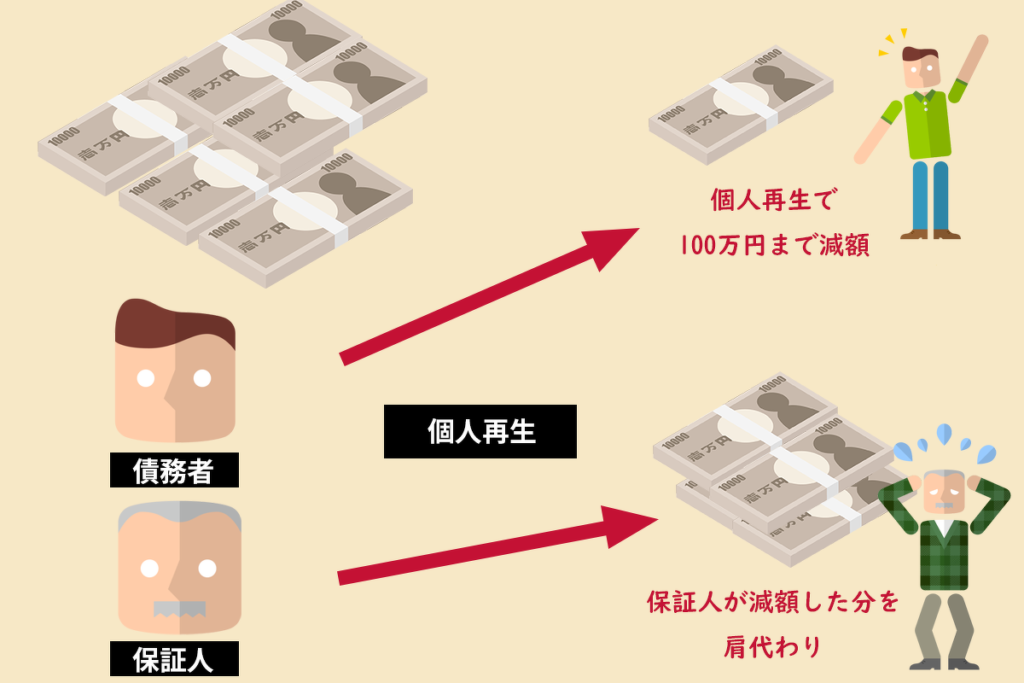

「個人再生」で借金を減額してもらうと、お金を借りた債務者本人は減額分を差し引いた残りを3~5年の分割で返済していくことになります。

しかしその借金に「保証人」がいる場合、減額分の借金は保証人が肩代わりして返済しなければなりません。

たとえば500万円の借金を個人再生により、100万円まで減額してもらったとします。この500万円の借金に保証人が付いていた場合には、減額した400万円を保証人が返済することになります。

そして債務者本人と保証人の返済分を合計し、借金額に到達すれば完済したと認められます。

なお、保証人に借金の返済義務が移った場合には、債権者から「一括請求」されることがほとんどです。債権者との交渉次第では分割による返済が認められる可能性も十分あるため、単独で解決しようとせず専門家などに相談したほうがよいでしょう。

グリーン司法書士法人では、「個人再生」について無料相談を受け付けております。

ご自身の状況にあわせて相談をしたい方はご連絡下さい。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

住宅ローンは保証人に請求されない

個人再生のメリットの1つといえるのが、自宅を処分されないようにしながら他の借金を減額できることです。

住宅ローンは別枠で返済しながら、その他の借金を「圧縮」できることが個人再生の特徴といえます。

住宅ローンに保証人が付いていたとしても、本人が計画通り住宅ローンの返済を続けていれば、保証人が請求されることはありません。

1-2 連帯保証人は債権者の請求を拒むことができない

「保証人」と「連帯保証人」は、債務者本人が借金の返済ができなくなったとき、代わりに返済する義務を負うことは共通しています。

しかし「保証人」には権利の行使が認められていますが、「連帯保証人」は債権者の請求を拒むなどの権利は認められていません。

保証人に認められている権利や利益は主に次の3つです。保証人に認められていること

- 催告の抗弁権・・・「まずは債務者に請求をしてください」と主張する権利

- 検索の抗弁権・・・債務者本人に返済可能とする資力があるときには、債務者本人の財産を強制執行するよう主張する権利

- 分別の利益・・・保証人の保証債務は、保証人の数により分割された金額となる

ただし、連帯保証人は保証人とは異なり、債務者本人と同様の責任を負うこととなるため、上記のような権利は一切認められていません。

保証人なら複数いれば、その頭数で割った金額だけ返済すればよいのに対し、連帯保証人はすべての方が全額返済しなければならない義務を負います。

1-3 代わりに返済した分を債務者本人に請求できない

保証人が個人再生の手続をした債務者本人の代わりに借金減額分を支払った後、その返済分を債務者本人に請求することはできません。

個人再生では、債務者本人の返済額は「裁判所」により減額され、その減額された金額を支払うだけで良いとされることがその理由です。

2章 保証人がいるときにやってはいけないこと

個人再生で借金を減額させたいけれど、保証人に迷惑をかけたくないと考えるあまり、やってはいけないことをしてしまいたくなる心情もわかります。

しかし、

- 保証人がいる借金を隠す

- 保証人がいる借金のみ優先して返済する

という2つは絶対にやってはいけないことです。

もしやってしまえば、

- 個人再生の許可が下りなくなる

- 個人再生の申立てが棄却される

といったリスクがあります。

それぞれどのような行為なのか詳し説明していきます。

2-1 保証人がいる借金を隠す

個人再生で借金は減額させたいけれど、保証人に迷惑をかけたくないと考え、保証人付きの借金を除外して手続することはできません。

個人再生では、申立ての際に提出する「債権者一覧表」をもとに手続を進めていきます。

複雑な案件では、弁護士が個人再生委員として選任され、個人再生の申立てを行った方の次の項目について調査を行います。

- 保有する資産

- 銀行預金の入出金履歴

- 家計の状況

これらの項目を調査したとき、仮に不明朗な入出金などがあった場合には、その内容について説明するように求められます。

一部の借金を債権者一覧表に記載しなかった場合も、個人再生委員の調査で隠していた借金の存在が明るみに出ることは避けられないでしょう。

一部の債権者のみ隠して申立てした場合、個人再生の許可が下りない可能性もあり、手続を依頼した専門家との信頼関係も損なうことになり、その後の手続がスムーズに進まなくなる可能性があります。

2-2 保証人がいる借金のみ優先して返済する

個人再生では、すべての債権者が平等に権利を行使できることが重要とされているため、先に保証人付きの借金のみ優先して返済することは避けてください。

手続を開始する前でも、借金返済の目途が立たなくなった状態で、保証人がついた借金だけ返済することは避けるべきです。

特定の債権者の借金だけ優遇する行為を「偏頗弁済」といい、個人再生の手続が開始されるよりも前にこの行為が発覚すると、個人再生の申立てが棄却されてしまう可能性もあります。

すでに手続を開始した後だった場合でも、裁判所の許可を受けず借金を返済する行為は「禁止」されているため、「返済自体無効」となれば個人再生後の返済額を増やすことになりかねません。

他にも勤務先からお金を借りているケースで、会社に個人再生することを知られたくないと、先に完済させれば偏頗弁済とみなされる可能性があります。

3章 保証人に迷惑をかけない解決方法

個人再生で借金を減額したいけれど、保証人付きの借金があり、どうしても保証人に迷惑をかけてしまうことが耐えられないという場合には、その解決方法として「任意整理」を検討しましょう。

借金に関して任意整理や個人再生をすることで、どのような影響があるかを具体的に知りたいという方はグリーン司法書士法人までご相談下さい。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

「任意整理」とは、将来の利息をカットしてもらい、元本のみを3~5年程度の分割により返済する手続です。取引開始時にさかのぼり、利息制限法の上限金利に金利を引き下げ、引き直し計算で減額された元本だけを分割返済していきます。

個人再生ほどの借金減額効果はありませんが、どの借金を手続の対象にするか選べることがメリットです。

保証人付き借金があるのなら任意整理の対象から除外し、他の借金だけ手続することもできます。

ただし債権者と「和解交渉」を進める必要があるため、手続に詳しい弁護士や司法書士など専門家に依頼したほうがスムーズに手続が進みます。

任意整理について詳しく知りたい方は、以下の記事を参考にどのような手続か確認しておくとよいでしょう。

4章 個人再生後に自分が保証人になりたいとき

自身が個人再生をしたとき、借金の保証人になってくれた方にどのような影響があるかご説明しました。

では、個人再生した方が保証人になってほしいと誰かに頼まれたとき、引き受けることは可能なのでしょうか。

原則、個人再生の手続をすると、「信用情報機関」に事故情報として5~7年程度登録されます。

この「ブラックリスト」といわれる事故情報の記録が消えない限り、誰かの借金の保証人になることも、本人が金融機関からお金を借りることはできません。

ただし住宅の賃貸契約などの保証人など、金融機関以外との契約であれば保証人として認められる可能性はあります。

4-1 賃貸住宅や奨学金などは保証人になれる可能性あり

個人再生によりブラックリストとして登録されている場合でも、借金以外の保証人ならなれる可能性はあります。

たとえば誰かが家を借りるときの「賃貸契約」の保証人であれば、お金を借りるわけではないため保証人として認められることもあるでしょう。

ただ、信販系の賃貸保証会社の審査が必要という場合や、クレジット会社の保証が必要となる場合などは保証人になれない可能性が高いので、保証会社を通す場合には事前の確認が必要です。

まとめ

個人再生により、保証人にどのような影響があるのか解説しました。

借金をするときに保証人になってくれた方に迷惑はかけたくないものですが、個人再生では保証人に対する迷惑は避けられないでしょう。

早期に保証人に事情を説明し理解を得るか、任意整理など保証人に迷惑をかけず借金整理できる方法を選ぶかしっかり検討していきましょう。

もし今の借金問題を早期に解決させたいけれど、どの方法がベストか判断できず迷ったときには、グリーン司法書士法人グループに相談することをオススメします。

保証人への悪影響を最小限に抑える方法など、それぞれの事情に即した解決方法を提案させていただきますので、ぜひお気軽にご相談ください。

個人再生に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:個人再生 成功率

個人再生の無料相談ならグリーンへ

よくあるご質問

- 個人再生をすると保証人はどうなる?

- 個人再生をすると保証人に以下の影響があります。

保証人が減額した分を肩代わりしなければならない

連帯保証人は債権者の請求を拒むことができない

代わりに返済した分を債務者本人に請求できない

個人再生は保証人に迷惑がかかるので、事前に連絡しておきましょう。

個人再生が保証人に与える影響について詳しくはコチラ

- 個人再生をするとどうなる?

- 個人再生をすれば、借金の元本を5〜10分の1まで減額可能です。

手続き完了後は借金を約3~5年かけて完済していきます。

個人再生について詳しくはコチラ

次に確認したいページ