この記事は約 16 分で読めます。

自己破産の手続きには大きく分けで「同時廃止」「管財事件」の2種類があります。

破産法上の原則的な手続は、破産管財人が選任される「管財事件」とされています。

しかし、書類審査で明らかに財産がない、免責をする上で特段の問題もないというケースでは、簡易な「同時廃止事件」で処理されることもあります。

会社や自営業者の破産では、類型的に財産があったり、権利関係が複雑だったりするので管財事件となりますが、個人の場合はそこまで問題のある事案は少ないです。

そのため、個人の自己破産では「同時廃止」が選択されるのが一般的と言えます。

一方、個人の自己破産でも所有財産が多い場合や、ギャンブルや浪費によって借金をしたなど免責不許可事由に該当する場合には管財事件が選択されます。

管財事件は同時廃止よりも手続きが複雑であり、同時廃止に比べ、時間も手間も費用もかかります。

では、「同時廃止」と「管財事件」はどのような違いがあり、どのようなケースで「管財事件」が選択されるのでしょうか。

この記事では「管財事件」にフォーカスし、詳しく解説します。

同時廃止について詳しくはこちらの記事を御覧ください。

目次 ▼

1章 自己破産における管財事件とは|同時廃止との違い

冒頭でお話ししたとおり、自己破産には大きく分けて「同時廃止」「管財事件」の2種類があります。

ここでは、2つの違いについて述べながら、それぞれの手続きについて詳しく解説します。

【同時廃止】

| 条件 | 財産額が20万円未満 |

| 費用相場 | 裁判所での手続き費用:1〜5万円 専門家への依頼費用:25〜40万円程度 |

| 手続き期間 | 準備期間:2〜6ヶ月 手続き期間3〜4ヶ月 |

【管財事件】

| 条件 | 以下のいずれかにあてはまること ・財産額が20万円以上 ・法人の代表や個人事業主 ・債務額が5000万円以上 ・免責不許可事由に関する調査が必要 ※最終判断は裁判所による |

| 費用相場 | 裁判所での手続き費用:50万円〜 専門家への依頼費用:35万円〜 |

| 手続き期間 | 準備期間:3〜6ヶ月 手続き期間:6ヶ月以上 ※債務・財産状況などにより変わる |

1−1 管財事件

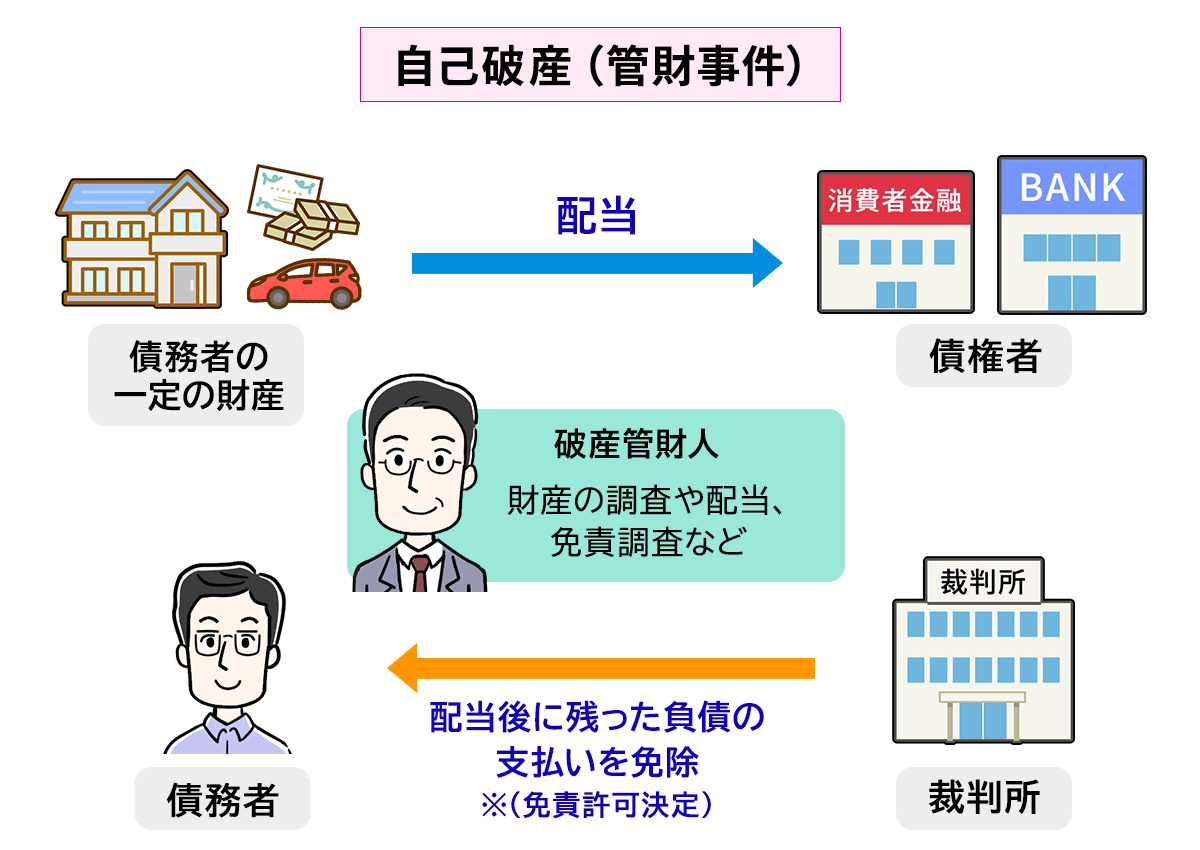

管財事件(かんざいじけん)とは、破産管財人が選任されて債権者に対して財産の処分(配当)が行われる手続きです。

破産者が一定額以上の財産を所有している場合や借金の原因がギャンブルや浪費など免責不許可事由に該当する場合は、管財事件として扱われます。

また、法人の破産や、法人を経営する代表者の破産、個人事業主の破産は必ず管財事件となります。

管財事件は、同時廃止に比べて手間も時間も費用もかかります。同時廃止の場合、裁判所に収める費用が1〜5万円程度、手続き期間が3〜4ヶ月程度である一方、管財事件の場合、費用が50万円程度、期間が4ヶ月以上かかります。

1−2 少額管財

少額管財とは、通常の管財事件よりも手続きを簡略化した破産手続きです。

管財事件に比べ、手間も費用も抑えることができます。

ただし、少額管財になるためには弁護士に依頼することが条件であり、別途弁護士費用がかかることとなります。また、弁護士に依頼したからといって必ずしも少額管財になるというわけではないので注意しましょう。

1−3 同時廃止

同時廃止とは、破産管財人が選任されることなく、破産手続きの開始と同時に破産事件を廃止する手続きです。

破産法上の原則は管財事件ですが、個人の自己破産に限った場合、その半分程度は同時廃止として処理されています。

破産者に特に問題がなく、破産管財人を介入する必要がないと判断された場合に、同時廃止が選択されます。

同時廃止は基本的に書類審査だけで終了するため、管財事件に比べ費用も手間もかかりません。

2章 管財事件になるケース

管財事件になる要件は、主に以下の3つです。

なお、要件と書いていますが該当すれば絶対に管財事件になるというわけではありません。その可能性が高いというものです。裁判所によって細かい取扱いの差もあります。どちらの手続きで処理するかの最終決定権は裁判所にあるので、申立て前に確実なことは言えない性質のものなのです。

- 現金が33万円未満かつ20万円以上の財産がある

- 免責不許可事由に該当している

- 個人事業主、法人の破産

それぞれ詳しく見ていきましょう。

2−1 33万円以上の現金または20万円以上の財産がある

現金が33万円以上ある場合、または個別財産が20万円以上ある場合には管財事件になります。

なお、20万円以上の財産とは売却して20万円以上になる資産です。

財産の類型には①現金・預貯金、②不動産、③保険返戻金、④退職金、⑤自動車、などがあります。それぞれの項目で20万円以上あるかないかというのがよく言われる目安の基準になります。

2−2 免責不許可事由に該当している

自己破産における免責不許可事由に該当する場合や、該当することが疑われる場合には管財事件になる可能性があります。

免責不許可事由とは「借金の返済義務を免除できない」と判断される要件です。

とはいえ、免責不許可事由に該当しても、裁判所の裁量で自己破産が認められる可能性も大いにあり得ます。その代わりに、その程度が酷い場合には管財事件として取り扱われることが多いのです。

免責不許可事由の要件は以下のとおりです。

- 借金を返さないためにわざと財産を隠したり、財産価値を下げる行為

- 特定の債権者だけに偏って返済する行為

- クレジットカード決済で商品を購入し、それを売るなどして換金する行為

- ギャンブルや、投資、不要なショッピングなどによる浪費行為

- 自己破産をする前提で新たに借金をする行為

- 裁判所に嘘の債権者一覧や借金額など虚偽の報告をする行為

- 過去7年以内に自己破産をしている

上記以外にも、専門家を立てることなく独力で申立てをした場合には、ほぼ確実に管財事件となります。

司法書士などの専門家に依頼すれば、同時廃止になるよう努めてくれる可能性はありますので、該当するような場合には正直に話した上で相談してみるのも良いでしょう。

2−3 個人事業主、法人の破産

個人事業主や法人の破産の場合、原則として代表者個人の破産であってもその事業・法人も同時に破産します。

事業・法人の破産となると、個人の財産以外にも事業に関わる株式や物品、事業所なども破産の対象になります。さらに、従業員の給与なども管理しなければいけないため、財産の管理が複雑になります。

そのため、破産管財人の介入が必須となり、管財事件となります。

3章 管財事件の流れ

管財事件の主な流れは以下のとおりです。

- STEP① 専門家への依頼

- STEP② 債務の調査

- STEP③ 申立ての準備

- STEP④ 裁判所への申立て・破産手続開始の決定

- STEP⑤ 破産管財人との面接

- STEP⑥ 財産の処分と債権者集会

- STEP⑦ 免責決定

管財事件は同時廃止に比べ、必要な手続きが多く、時間も手間もかかります。

| 管財事件 | 同時廃止 | |

| 期間 | 【少額管財事件】 準備期間:3〜6ヶ月程度 手続き期間:4ヶ月程度 【管財事件】 準備期間:3〜6ヶ月 手続き期間:6〜12ヶ月以上 | 準備期間1〜6ヶ月 手続き期間:3〜4ヶ月程度 |

管財事件の流れについて、詳しく見ていきましょう。

STEP① 専門家への依頼

| 手続きの概要 | 依頼する専門家をさがして、契約する |

|---|---|

| 期間 | 1〜2週間程度 |

| ポイント | ・相談しやすい場所にある事務所を選ぼう ・初回無料相談を利用して専門家を見よう ・債務整理の経験が豊富な専門家を選ぼう ・専門家に依頼すると取り立てと返済をストップしてもらえる ・近隣に適した事務所がなければオンライン相談も検討しよう |

自己破産では、ほとんどの方が専門家へ依頼をします。手続きが複雑であり、自身で手続きをするのは非常に難しいからです。また、専門家に依頼すれば債権者からの取り立てがストップするという大きなメリットもあります。

専門家に依頼する際には、債務整理の経験が豊富な専門家に依頼することが大切です。多くの事務所では、初回相談を無料としていますので、無料相談を利用して依頼する専門家を選ぶのが良いでしょう。

また、最近ではオンラインでの相談も受け付けているところも多いため、時間がない方や外出が難しい方は利用してみるのがよいでしょう。

STEP② 債務の調査

| 手続きの概要 | 債権者との取引履歴を元に、債務額を確定する |

|---|---|

| 期間 | 1〜3ヶ月程度 |

| ポイント | ・専門家に依頼する場合、取引履歴が全てなくても問題ない ・過払い金が発生した場合には返還請求をする |

過去の取引記録を確認し、債務額を確定します。

専門家に依頼する場合、取引履歴を遡って調査してくれるので、手元に履歴がなくても問題ありません。

なお、調査の結果、過払い金が発生していることが判明すれば、その分を債権者に返還請求をします。

STEP③ 申立ての準備

手続きを進める上で必要な書類を集めます。専門家に依頼すれば、必要書類の収集を任せることが可能ですし、申立書や陳述書の書き方をアドバイスしてくれます。

具体的な必要書類は以下の通りです。

| 書類 | 概要 |

|---|---|

| 自己破産申立書 | 債務者の氏名や住所・電話番号などの個人情報、借金額や借金の目的などの債務情報などについて記載します。 書式については裁判所で入手できます。 |

| 陳述書 | 自己破産をした経緯や、反省点、今後の生活の見直しについて記載します。 |

| 住民票・戸籍謄本 | 自身と家族全員分の住民票が必要になります。 住民票は住民票のある市区町村役場で、戸籍謄本は本籍のある市区町村役場で入手できます。 |

| 直近の収入が分かるもの | 直近2〜3ヶ月分のものを準備しましょう。 |

| 預貯金通帳のコピー | 複数の口座を持っている場合は、すべての通帳のコピーが必要です。 |

| 源泉徴収票・課税(非課税)証明書 | 勤務先にお願いすれば発行してもらえます。 自営業の方で、源泉徴収票の入手ができない場合は各市区町村役場で課税(非課税)証明書の入手が可能です。 |

| 居住地の分かるもの | 持家の場合は「不動産登記謄本」 賃貸物件の場合は「賃借契約書のコピー」 家族の持家の場合は「同居証明書」 |

| 資産が分かるもの | 保有する資産に応じて、以下の資料を用意する ・退職金:退職金の見込額証明書や退職金の受け取りを証明する書面 ・自動車:車検証、時価が分かる査定書 ・住宅:不動産登記簿謄本、土地家屋の権利書、資産価値が分かる不動産鑑定書 ・保険:解約返戻金の金額が分かる書類 |

また、上記の書類以外にも、反省文など、ケースによっては他の書類が必要となることもあります。そのため、状況に応じて何が必要かは、専門家に相談しましょう。

STEP④ 裁判所への申立て・破産手続き開始の決定

| 手続きの概要 | 裁判所で裁判官と面接を行い、自己破産に至った経緯などを説明する |

|---|---|

| 期間 | 2〜3週間程度 |

| ポイント | ・裁判所が書類内容を審査し、破産方法が「同時廃止」「管財事件」 ・「少額管財事件」のいずれかに決定される必要があれば ・免責審尋を行う、同時廃止の場合は、速やかに免責手続きが開始される |

必要書類を揃えて申立書を提出することで、裁判所が内容を審査し、申立書に不備がないことが確認されれば、破産手続開始が出されます。

同時廃止の場合には、場合によっては裁判官との面接(免責審尋)をした後、特段問題がなければ免責が決定され手続き終了となりますが、管財事件の場合にはここから破産管財人が選任され更に手続きが進みます。

STEP⑤ 破産管財人との面接

| 手続きの概要 | 破産管財人と、借金についてや、財産の内容、免責の問題点 などについて話します。 |

|---|---|

| 期間 | 1〜2週間程度 |

| ポイント | ・破産管財人からの指示には誠実に対応する。決して嘘の回答をしてはいけない。 ・裁判所に予納金を支払う |

裁判官との面接で管財事件に決定した場合、破産管財人が選任され、破産管財人との面談が行われます。

裁判所の代わりに、自己破産事件の中身について調査し、財産がある場合には配当をしたうえで裁判所へ免責の可否について報告をすることを任務とする人です。

弁護士の中から裁判所によって選ばれるので、事前にどの弁護士が就くかは分かりません。

面談では、主に以下のことについての質疑応答が行われます。

- 借金の内容

- 借金をした時期

- 借金の理由・原因

- 現在の収支

- 免責不許可事由に対する反省の有無

- 財産の内容

その他、様々な観点から質問を受けることになります。すべて嘘偽りなく、正直に回答してください。万が一嘘をついてしまった場合、自己破産が認められなくなる可能性があります。

また、破産者には管財人の調査に協力する義務があるため、指示を受けたら真摯に、かつ迅速に対応するようにしましょう。

なお、破産管財人が選任されたときには裁判所に予納金を支払わなければいけません。予納金の金額は、20〜50万円となり、具体的な金額は裁判所が指定します。

STEP⑥ 財産の処分と債権者集会

| 手続きの概要 | 破産者の財産を現金化して、債権者に配当する |

|---|---|

| 期間 | 管財事件:3〜6ヶ月、少額管財事件:2〜3ヶ月 |

| ポイント | 家や車、一定金額の預貯金など財産が債権者に配当される |

破産管財人は、破産者の財産を換価して債権者に配当するための対応を始めます。

また、自己破産手続開始から3ヶ月程度経つと債権者集会が開催され、債権者集会では、破産管財人から債権者に対して配当の見込みなどを報告します。

もし、第一回の債権者集会までに財産の換価が完了していれば、一回で終了します。完了していない場合には、後日改めて集会が開催されます。

なお、最後の破産者集会では反省の弁を述べる機会が設けられるケースもあります。

債権者集会には管財人のみが出席することが多いですが、破産者本人の出頭を求められることもあります。もしそうなった場合にはしっかりと予定を調整して出頭しましょう。

STEP⑦ 免責決定

| 手続きの概要 | 借金の返済義務が免責される |

|---|---|

| 期間 | 2週間程度 |

| ポイント | 問題がなければ免責が確定し、自己破産手続きが完了する |

財産の配当が終わり、裁判所が提出された意見書や債権者集会で述べた弁の内容を確認した上で免責の決定が可能と判断されたら、免責が決定されます。

免責決定が出れば、手続きはほとんど完了です。あとは官報に載せるという裁判所側の処理が残るだけです。

4章 管財事件にかかる費用

管財事件にかかる費用は主に以下の2つです。

- 予納金

- 専門家への依頼費用

それぞれ詳しく解説します。

4−1 予納金

予納金とは、裁判所に支払う手数料のようなものです。管財事件の予納金には以下のものが含まれます。

| 予納金 | 金額 | 概要 |

| 手続手数料 | 1,500円程度 ※破産内容によってことあんる | 自己破産手続きに必要な基本的な手数料です。収入印紙を申立書に貼り、納付する。 |

| 官報公告費 | 10,000円〜19,000円程度 | 官報へ広告するための費用です。窓口で支払うか、銀行振込で支払います。 |

| 郵便切手代 | 5,000円程度 | 債権者への通知などに使う郵便切手代。裁判所にてセット販売されているものを購入し、納付する。 |

| 引き継ぎ予納金 | 50万円〜 | 破産管財人への 報酬や財産の処分にかかる費用です。最低50万円で、債権者の数や負債額によって金額が追加されます。 |

上記で解説したように、引き継ぎ予納金は債権者の数や負債額によって変動します。具体的には以下のとおりです。

| 負債総額 | 法人 | 個人 |

| 5,000万円未満 | 70万円 | 50万円 |

| 5,000万円〜1億円未満 | 100万円 | 80万円 |

| 1億円〜5億円未満 | 200万円 | 150万円 |

| 10億円〜50億円未満 | 400万円 | 400万円 |

| 50億円〜100億円未満 | 500万円 | 500万円 |

| 100億円以上 | 700万円 | 700万円 |

※上記は東京地裁の場合です

4−2 専門家への依頼費用

自己破産では、ほとんどの人が司法書士などの専門家に依頼します。自身で手続きを進めるのはかなり難しいからです。

依頼する専門家は、司法書士か弁護士がほとんどで、依頼費用の相場は司法書士が20〜30万円、弁護士が30〜80万円です。

なお、グリーン司法書士法人の費用は以下のとおりです。

| 相談料 | 無料 ※オンラインでの相談も可 |

| 着手金 | 0円 |

| 報酬金 | 【同時廃止事件】 20万9,000円〜(税込) ※債権者が2社以上の場合、1社ごとに+1万9,000円(税込) 【管財事件】 37万4,000円〜(税込) ※債権者が2社以上の場合、1社ごとに+1万9,000円(税込) |

5章 自己破産手続きはグリーン司法書士法人にお任せください!

自己破産の手続きは非常に複雑であり、自身で進めるのは困難です。申立てが認められなくなるリスクも高くなってしまいます。

特に管財事件となった場合には、管財人との面談や債権者集会もあるため、負担が大きくなるでしょう。

特に、管財人が選任されてから面談~債権者集会までの手続きは予想以上に素早く対応する必要があることもあります。仕事が忙しいのでなどという言い訳は通りません。

当事務所には、これまで多くの自己破産手続きをお任せいただいた実績がございます。管財事件になっても、負担を抑えられるようサポートいたします。

初回相談は無料。オンライン相談も受け付けておりますので、お気軽にご相談ください。

自己破産に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:自己破産 条件

自己破産の無料相談ならグリーンへ

よくあるご質問

- 管財事件とは?

- 管財事件とは、破産者に一定の財産がある場合や免責不許可事由がある場合に、裁判所が破産管財人を選任して財産を管理・処分する手続きです。

債権者への配当や不正行為の調査などを行うため、同時廃止事件よりも費用や期間がかかる傾向があります。

- 管財事件の流れとは?

- 管財事件の流れは、下記の通りです。

①専門家への依頼

②債務の調査

③申立ての準備

④裁判所への申立て・破産手続き開始の決定

⑤破産管財人との面接

⑥財産の処分と債権者集会

⑦免責決定

管財事件の流れについて詳しくはコチラ

- 管財事件になるケースとは?

- 管財事件になるケースは、主に下記の3つです。

①33万円以上の現金または20万円以上の財産がある

②免責不許可事由に該当している

③個人事業主、法人の破産

管財事件について詳しくはコチラ