この記事は約 14 分で読めます。

- 自己破産による持ち家の行方と処分の4つの流れがわかる

- 持ち家所有者が自己破産するときの2つの注意点がわかる

- 自己破産後も持ち家に住み続けたいときの3つの方法がわかる

- 住宅ローンが残っている持ち家で検討したい自己破産以外の3つの方法がわかる

自己破産すると、「持ち家」も財産処分の対象になってしまうため、一生一度の買い物として手に入れたマイホームも手放すことになってしまいます。

自己破産した後も、

「持ち家を手放すことなくマイホームに住み続けることのできる方法があれば…」

と考えてしまうものでしょう。

そこで、持ち家のある方が自己破産するものの、マイホームを手放したくないときの解決方法として章ごとに説明していきます。

「自己破産を考えているけれど持ち家は手放したくない!」

という方はぜひ参考にしてください。

目次 ▼

1章 自己破産による持ち家の行方と処分の4つの流れ

自己破産をすると、原則として持ち家は処分の対象になります。

破産手続きの中で裁判所が財産を管理・換価し、債権者に配当されるためです。

ただし、自己破産後すぐに退去を求められるわけではなく、持ち家は競売にかけられ、買い手が見つかるまで住み続けることが可能です。

特に、住宅ローンが残る持ち家や共有名義の住宅でも、破産者の持ち分が処分対象となるため、結果的に家を手放すことになります。

持ち家を守りながら債務整理を検討したい場合は、任意整理や個人再生などの他の選択肢も含め、専門家に相談して慎重に進めることが重要です。

持ち家には通常、住宅ローンのための抵当権が設定されています。自己破産をすると、銀行がこの抵当権を実行して持ち家を競売にかけて売却し、代金をローンの返済に充てることになるのです。

「抵当権」とは、住宅ローンなど借りて購入する持ち家(土地・建物)に金融機関が設定する担保権のことです。住宅ローンでお金を借りた人が万一返済できなくなったとき、「担保」とした土地や建物を売って優先的に弁済を受ける権利といえます。

「競売」とは、売主が価格を確定せず商品を売り出し、購入したい人がそれぞれ希望価格を申し出て販売金額を決めるオークション方式の手続です。

「競売」は裁判所の命令により実行されるため、確定すれば拒否することはできません。

なお、住宅ローンを支払い終わっている場合でも、不動産は一般的に数百万円以上の高額の価値があると考えられるので、自己破産手続の中で破産管財人が競売に掛けて処分し、現金にして配当に回します。よって持ち家を手元に残すことができないという結論は同じです。

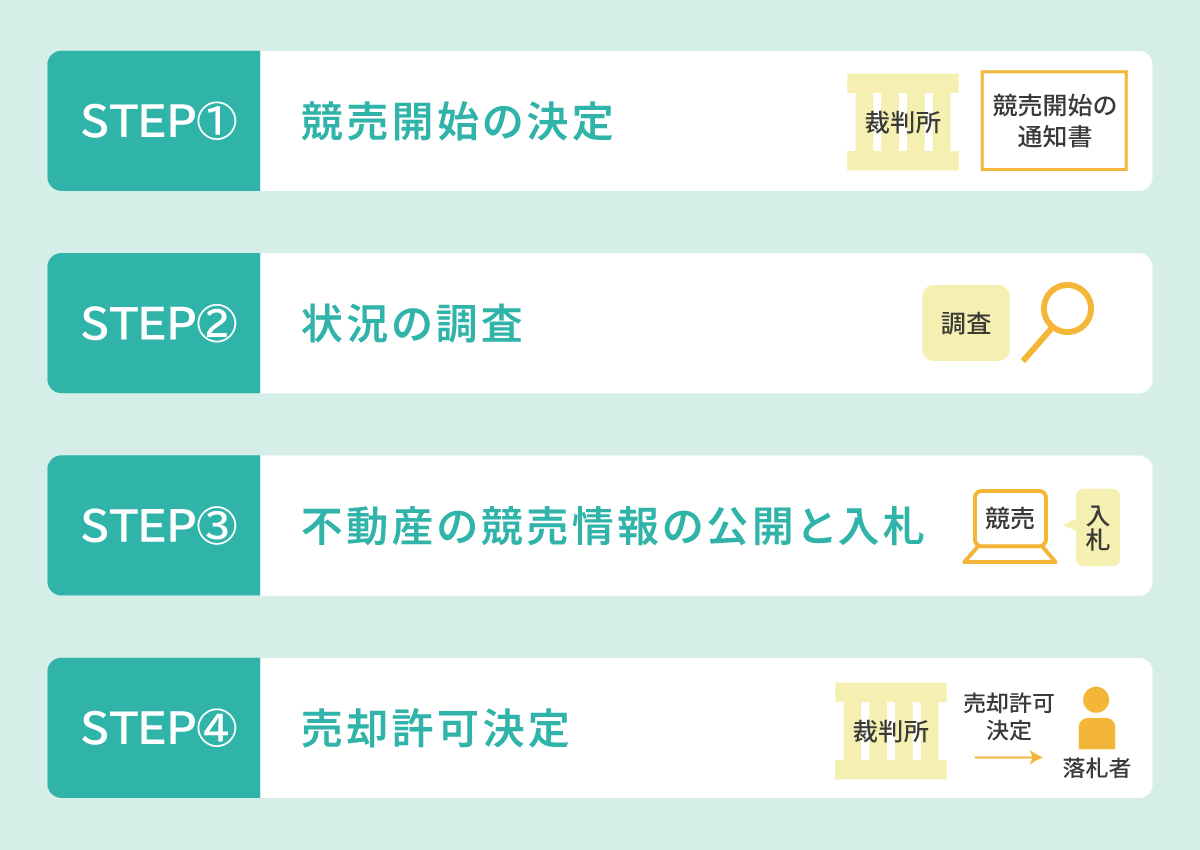

裁判所の関係する「競売」以外に、不動産業者が事前に行う「任意売却」もありますが、ここでは競売の4つのステップを解説していきます。

- 競売開始の決定

- 状況の調査

- 不動産の競売情報の公開

- 売却許可決定

それぞれのステップについて簡単に説明していきます。

任意売却について詳しい解説はこちらの記事をご覧ください。

1-1 競売開始の決定

銀行などの債権者が裁判所に対して「競売申立て」をし、競売手続が開始されます。

競売手続きが開始すると、裁判所から所有者に対して競売開始の通知書が発送されます。

1-2 状況の調査

裁判所の執行官が競売準備に向けて、自宅を訪問し写真を撮影するなど状況調査が行われます。

1-3 不動産の競売情報の公開と入札

インターネット上で競売物件の情報が公表され、入札が開始されます。

1-4 売却許可決定

期限までに最も高い値段をつけた物件落札者が買受人となり、裁判所から売却許可決定が出されます。

その後、買受人から代金が納付され、物件の所有権は買受人に移り、破産者は退去日を決めて家を明け渡すという流れです。

自己破産をする場合、これまで通りに持ち家に住むことは難しくなりますが、

自己破産をしても持ち家に住み続けられる方法はありますし、自己破産以外の方法を選ぶことで持ち家を守ることも可能です。

自己破産を検討しているが、持ち家がどうなるか不安な方、手放したくないという方は、借金返済のプロであるグリーン司法書士法人にお気軽にお問い合わせください。

2章 持ち家所有者が自己破産するときの2つの注意点

自己破産で持ち家を失ってしまう可能性があるのは、破産者が持ち家の所有者(または共有者)である場合です。破産者が住んでいる家でも、所有者は破産者以外の人物であるのなら持ち家を失うことなく、住み続けることができます。

であれば、所有者であることが持ち家を失うことにつながるのなら、自己破産の申立て前に破産者以外の名義に変えればよいと考える方もいるかもしれません。

しかし自己破産は法律に従い厳格に手続を進めなければならないため、申立て前に破産者以外の名義に変えることは許されません。

仮に名義を変えてしまうと、以下のような不利益を受ける可能性があります。

- 持ち家を他の名義に変更すると財産隠しとみなされる

- 夫婦の共有名義でも持ち家に住めなくなる

それぞれの注意点について説明していきます。

自己破産を検討しているが、持ち家を手放したくないという方は、まずは自己破産に関する正確な知識を持っている専門家に相談して対応方法を検討しましょう。

グリーン司法書士法人では、これまで7,000件以上の自己破産を含む借金返済に関するご相談を承ってまいりました。

自己破産しても住み続けることができる方法や、自己破産以外の方法で持ち家を手放さないで済む方法がないかあなたのケースで最も良い方法をご提案させて頂きます。

2-1 持ち家を他の名義に変更すると財産隠しとみなされる

持ち家を他の名義に変更すれば、「財産隠し」とみなされる可能性があるため注意しましょう。

自己破産で処分の対象となるのは破産者本人名義の財産だけであり、たとえ破産者と同居する家族がいても、その家族名義の財産まで処分されることはありません。

そのため自己破産する前に、たとえば配偶者や子などの名義へ変更すれば、財産を処分されずに済むと考えてしまう方もいるでしょう。

しかしすでに自己破産することを決めているのに、破産者以外の名義に変更する行為は、「財産隠し」と見なされてしまう可能性があります。

破産手続の中でこのことが発覚すると、破産管財人がその名義の移転を「無かったもの」として取り消すことになります。

悪質な場合には、単に取り消されるだけにとどまらず、財産隠しが「免責不許可事由」に該当することとなり、自己破産そのものが認められなくなる可能性もあるため、申立て直前での名義変更はやめましょう。

「免責」とは破産者の借金の返済義務を免除することですが、「免責不許可事由」とは裁判所から免責を認めてもらえない一定の事情のことで、債権者に対する酷な行為などが該当します。

2-2 夫婦の共有名義でも持ち家に住めなくなる

持ち家が夫婦の「共有名義」の場合でも、自己破産後は住めなくなる可能性があります。

夫婦の「共有名義」の場合、それぞれが「持分」を所有していることになりますが、夫が自己破産したときに処分の対象となるのは夫の持分のみです。

しかし夫の持分のみ競売で落札した買受人は、住むことも売ることもできないため「共有物分割請求訴訟」を起こされる可能性が高いといえます。

「共有物分割請求訴訟」とは、裁判所に共有物を適切に分割する方法を裁定してもらい、共有状態を解消するための訴訟です。

家を物理的に切り離すといった分け方はできないため、裁判所から不動産全体を売却し、その代金を現金で分けるように伝えられることが一般的です。

その場合、妻の持分も競売にかけることになり、結果的に不動産全体を競売にかけることになります。

破産する夫の持ち分だけを無理に競売にかけることも不可能ではありませんが、買い手はつかないでしょう。

いずれにせよ、持ち家を手放すことになってしまいます。

3章 自己破産後も持ち家に住み続けたいときの3つの方法

自己破産をすれば持ち家を手放すことになるかもしれないけれど、やはり何とかしてこれまで通りマイホームに住み続けたいと考えてしまう方は少なくないはずです。

実は自己破産した後でも、次の3つの方法であれば持ち家に住み続けることができます。

- 持ち家を家族に購入してもらう

- 持ち家を「リースバック」する

- 「自由財産の拡張」手続をする

それぞれの方法について説明していきます。

3-1 持ち家を家族に購入してもらう

親や配偶者などに、持ち家を買い取ってもらって住むという方法です。

単に持ち家の名義を家族に変更してしまうと「財産隠し」と見なされてしまう可能性が高くなりますが、自己破産手続開始後に「破産管財人」を通して、家族に家を買い取ってもらいます。これであれば管財人を通した適切な手段での売却になるので、財産隠しとはなりません。

「破産管財人」とは、破産者の所有する財産の管理・売却を行い、換金後に債権者に分配する役割を担う人で、裁判所の選任により決定されます。

ただしこの場合、次の2つの「条件」を満たすことが必要です。

- 不動産会社を通した適正価格でなければならない

- 持ち家の購入資金は一括払い

家族に売ることを理由に、不動産会社も通さず独自で決めた安い金額で売ってしまうと「財産隠し」とみなされてしまいます。必ず不動産会社を通した適正価格で売却しましょう。

また、親族間の不動産売買で資金の貸し付けを行う金融機関はほとんどないため、ローンなど利用できない以上は、「一括」での支払いが必要となります。そして、不動産の適正価格となると数百万円は下らないでしょう。

そのため、このような条件で買い取ってくれる親族を見つけることは容易でないと留意しておくべきです。

グリーン司法書士法人では自己破産しても持ち家に住み続けることができる方法や、

自己破産以外の方法で持ち家を手放さないで済む方法がないかあなたのケースで最も良い方法をご提案させて頂きます。

自己破産を検討しているが、持ち家がどうなるか不安な方、手放したくないという方は、借金返済のプロであるグリーン司法書士法人にお気軽にお問い合わせください。

3-2 持ち家を「リースバック」する

持ち家を「リースバック」することでも、引き続き住み続けることができます。

「リースバック」とは、不動産会社に持ち家を買い取ってもらった後、賃貸借契約を結んで家賃を支払うことで同じ家に住み続ける方法です。持ち家ではなくなりますが、「その家に住む」という目的は達成できます。

この場合も、不動産会社から伝えられた金額で安易に売るのではなく、適正価格で購入してもらうことが大切です。

なお、リースバックで支払うことになる「家賃」は、地域相場と関係なく不動産会社が設定することになるため、高額になりやすい点には注意してください。

自己破産が認められてもリースバックによる家賃の負担が重くなれば、後の生活が苦しくなってしまう可能性があります。

3-3 「自由財産の拡張」手続をする

「自由財産の拡張」手続をすることで、持ち家を残せる可能性もゼロではありません。

値段のつかない土地や、かなり老朽化が進んだ家などは「価値ゼロ」として自由財産と認められる可能性があっても、価値の高い資産は自由財産に含まれないと考えられます。

しかし、ある程度値段がつき、本来でれば競売の対象になる不動産でも、「自由財産の拡張」手続をすることで自由財産として残すことができる可能性はあります。

「自由財産」とは、破産者が自由に管理・処分できる最低限生活に必要とされる財産で、以下のものが該当します。

- 新得財産(破産手続開始決定後に取得した財産)

- 金銭以外の差押禁止財産(生活に必要とされる法律上差押えが禁止されている財産)

- 99万円までの現金

「自由財産」以外の財産でも、破産者の経済的更生に必要と認められる一部の財産は、裁判所の決定により自由財産として認められる場合がありますが、これを「自由財産の拡張」といいます。

自由財産の拡張を認めてもらうには、拡張の必要性と相当性を説明しなければなりません。具体的には、「この家に住むしか方法がない」「この家を失うと住む場所がなく、賃貸にも移れない」という事情を説得的に伝えることになります。

このため、可能性は高いとはいえませんが、自宅の資産価値を査定してもらった上で決めるとよいでしょう。

4章 住宅ローンが残っている持ち家で検討したい自己破産以外の3つの方法

持ち家のある方が借金整理する方法は自己破産だけではありません。

住宅ローンの返済がまだ残っている方の場合、次の3つの方法を選ぶことで持ち家を手放すことを避けられます。

- 個人再生

- 任意売却

- 任意整理

それぞれの方法について説明していきます。

4-1 個人再生

「個人再生」とは、借金を5分の1程度に減額し、原則3年で分割返済していく手続です。

個人再生の場合、「住宅ローン特例」を使うことで減額対象となる借金から住宅ローンを除くことができるため、持ち家を残したまま減額した借金と住宅ローンの返済を続け、持ち家にも住み続けることができます。

ただし、特例なので住宅ローンの支払いは遅れずにすることが前提条件となります。

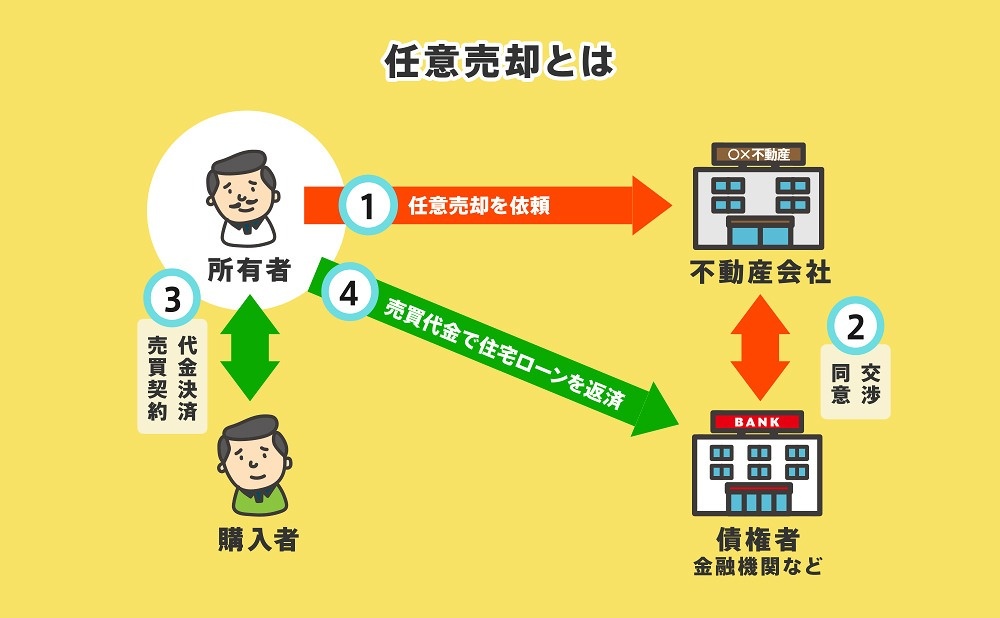

4-2 任意売却

住宅ローンが残っている持ち家があるのなら、自己破産で競売にかけられるよりも前に、「任意売却」する選択肢もあります。

「任意売却」とは、住宅ローンを組んだ金融機関や連帯保証人と合意のもと、持ち家を売却する方法です。

「競売」により持ち家を売っても、市場価格の7割程度の金額のことが多いですが、「任意売却」なら相場とそれほど差がない金額で売ることができます。

任意売却すれば持ち家を手放すことになりますが、競売にはない次のメリットがあるといえます。

- 自己破産開始決定と同時に手続が終了する同時廃止で手続できる可能性がある

- 住宅ローンの残債が少なくなれば連帯保証人の負担が軽くなる

- 競売情報として公表されないため自己破産したことを他人に知られず済む

ただし持ち家を手放さない方法ではないため、慎重に検討が必要です。

4-3 任意整理

「任意整理」とは、適正な利息で払いすぎた利息を引き直し計算し、残った借金に対する将来利息をカットするように消費者金融などと和解交渉し、残りを3~5年の分割で払うための手続です。

任意整理では整理対象となる借金を自由に選択できるため、住宅ローンを除外しておけば持ち家を残して借金問題を解決できる可能性があります。

まとめ

持ち家のある方が自己破産する場合、気になるのはマイホームを手放さなければならず、これまでどおりマイホームに住むことができなくなることでしょう。

しかし自己破産しても持ち家に住み続けることのできる方法も一応はあり、住宅ローンが残っている方なら自己破産以外の方法を選ぶことでマイホームを守ることもできます。

もしも自己破産したいけれど持ち家がどうなるか心配という方は、気軽にグリーン司法書士法人グループへご相談ください。もっともよい借金問題の解決方法を提案させていただきます。

自己破産に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:自己破産 条件

自己破産の無料相談ならグリーンへ

よくあるご質問

- 自己破産をすると持ち家はどうなる?

- 自己破産すると、「持ち家」も財産処分の対象になってしまうため、一生一度の買い物として手に入れたマイホームも手放すことになってしまいます。

自己破産をすると持ち家はどうなるか詳しくはコチラ

- 自己破産後に持ち家に住み続ける方法とは?

- 自己破産をしても持ち家に住み続ける方法は、下記の通りです。

・持ち家を家族に購入してもらう

・持ち家を「リースバック」する

・「自由財産の拡張」手続をする

自己破産後も持ち家に住み続ける方法について詳しくはコチラ

【徹底解説】任意売却の具体的な流れとは?売却可能な期間とは?

【徹底解説】任意売却の具体的な流れとは?売却可能な期間とは? 任意売却とは?通常売却との違いからメリットデメリットまで徹底解説

任意売却とは?通常売却との違いからメリットデメリットまで徹底解説 自己破産の免責不許可事由に該当する11の要件と該当した時の対処法

自己破産の免責不許可事由に該当する11の要件と該当した時の対処法 個人再生をしても住宅ローンは残る?特例の仕組みについて解説

個人再生をしても住宅ローンは残る?特例の仕組みについて解説 3つの任意整理体験談から学ぶ、借金減額方法とは?具体的な数字で実証

3つの任意整理体験談から学ぶ、借金減額方法とは?具体的な数字で実証