この記事は約 15 分で読めます。

借金が返済不能に陥り、自己破産をしたくても「自己破産ってずるいかな?」と不安になってなかなか踏み切れない方は少なくありません。

ネットの検索でも「自己破産はしたもん勝ち」などの意見もあり、判断に迷ってしまいますよね。

この記事では、自己破産は本当に「ずるい」制度なのかを解説します。自己破産するか迷っている方は、ぜひご参考にしてください。

目次 ▼

1章 自己破産が「したもん勝ち」「ずるい」と言われる理由とは?

自己破産はなぜ「したもん勝ち」「ずるい」と言われることもありますが、決してそんなことはありません。

自己破産が「したもん勝ち」「ずるい」と言われる理由は、主に以下の通りです。

- 自己破産をすると借金がチャラになる

- 好きなだけ借りて払えなくなったら自己破産すればいい

- 自己破産した人が問題なく生活できている

- 自己破産したのに社会的制裁を受けていない

それぞれ詳しく解説していきます。

1-1 借りたお金が全額支払わなくてよくなるから

自己破産は、税金など一部の債務を除いて全ての借金の返済義務がなくなる手続きです。

例え、数千万円借金を抱えていようが、破産手続きをすることによって借金がなくなるため「借金を返済しないで済むなんてずるい」という意見もあります。

頑張って借金を返済している方からすると、破産者が借金の苦しみから解放された様子は、ずるいと思われる可能性があるでしょう。

1-2 連帯保証人に支払い義務が移るから

返済不能に陥って自己破産をした場合、連帯保証人がついている借金はチャラにならずに連帯保証人に支払い義務が移ります。

そのため、連帯保証人やその家族からは「自分は借金から逃げるために自己破産して、借金を押し付けるなんてずるい」と思われる可能性が高いでしょう。

しかし、連帯保証人になった時点で債務者と同様の支払い義務があります。つまり、債務者の借金=連帯保証人の借金ということです。

心情としては、ずるいと思うかもしれませんが、連帯保証人はそれほど効力が強い立場なため、よく考えてから連帯保証人にならなくてはいけません。

2章 自己破産は実は「ずるい」とは言えない!

自己破産はずるいという意見もありますが、実は自己破産は「ずるい」とは言えません。

自己破産の制度は、もともと債権者のための制度であり、債務者の借金をなくすためにつくられたわけではないからです。

自己破産の制度がない状態だと、知人や親族の借金を優遇して返済したり、一発逆転を狙ってギャンブルや投資に突っ込んだりと、債務者が思うままに行動してしまう可能性があります。

なかには、自暴自棄になって浪費を繰り返したり、アルコールや夜の店に依存したりと散財を繰り返す方も珍しくありません。

本来であれば返済に充てられたはずのお金が、このような行動によって債務者の財産が散逸してしまうのを防ぐために「裁判所の監督のもと、債務者の財産を債権者に平等に分配する」というのが、そもそもの自己破産の意図です。

また、自己破産は、ほかにも「ずるくない」と言える理由があるので、さらに詳しく見ていきましょう。

2-1 自己破産は国が認めた法的制度だから

自己破産は、国が認めた借金救済制度です。

借金返済に困窮する方の救済を目的としており、正当な借金問題の解決方法の一つといえます。

裁判所に破産の許可をもらい、法律に則って手続きをしなくてはいけないため、簡単に借金がリセットできるわけではありません。

また、令和に入ってからも年間78,000人前後の方が破産を選択しています。決して少なくない数字のため、自分だけ破産してずるいということもないのでご安心ください。

2-2 自己破産をしても返済義務が残るお金もあるから

自己破産は債務者が得をしているように見えますが、自己破産をしたからといって、全ての返済がなくなるわけではありません。

「非免責債権」といって、自己破産で免除が認められない債権もあります。

その代表例が税金です。国民は納税の義務があるため、生活がどんなに窮困していたとしても払わなければいけません。自己破産をしても納税の義務は残っていることから、滞納していた分は必ず支払いしましょう。

ほかにも、下記のお金が非免責債権に該当します。

- 養育費や生活費

- 罰金や一部の損害賠償

- 従業員の給料

ここに載っているお金は、自己破産では免除されないので注意が必要です。

2-3 借金の理由によっては認められないから

自己破産の手続きの途中で、返済不能まで陥るほど借金をした理由を伝えなければいけません。

破産しても問題ないか判断するために、裁判所は理由を聞く必要があるからです。

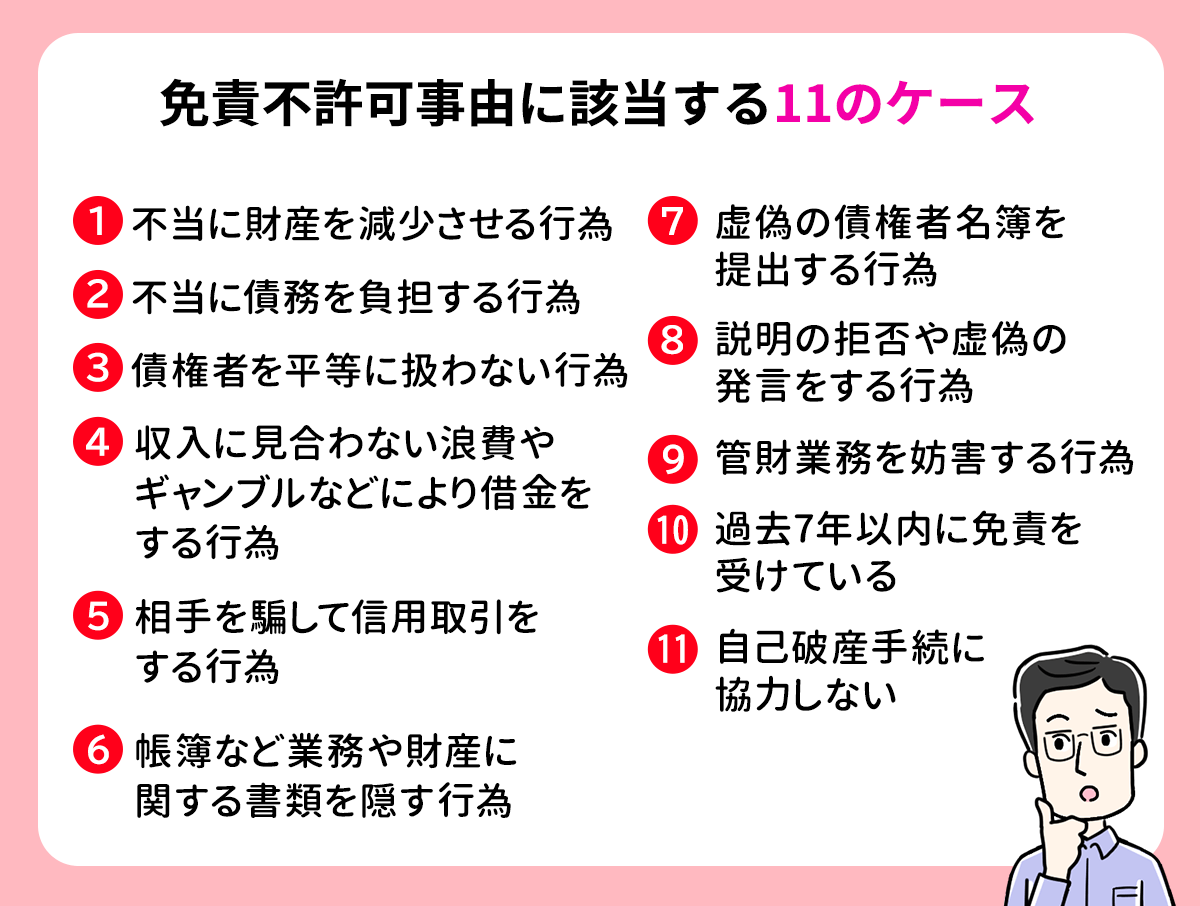

ここで、借金の理由によっては「免責不許可事由」と見なされ、免責を認めない可能性があります。

具体的に、下記に該当するケースは自己破産できない恐れがあるので注意しましょう。

簡単にいうと、債務者が有利になるよう嘘をついたり、浪費やギャンブルなど娯楽が理由で借金をしたりと不誠実な内容であれば破産できない場合があるということです。

「ギャンブルや浪費で散財しておいて、自己破産でチャラなんてずるい」ということにはなりません。

2-4 返済不能に陥っているから

自己破産は、借金が膨らみすぎて返済したくても手がつけられない状態の救済措置です。

ない袖は振れないため、自己破産をせざるを得ない状況の場合は、ずるいと言えないでしょう。

また、返しきれない借金を背負うということは、一生借金を返していく生活を送ることになります。

終わりが見えない借金を返済するために働くことになるので、モチベーションも下がっていくのは間違いありません。

借金を返済し続ける行為は、日本経済にとっても好ましくありません。やり直しの機会を与える意味でも、自己破産は大切な制度です。

2-5 自己破産を複数回するのは非常に難しいから

自己破産の手続きをして、無事に借金がなくなったあとも「1回破産したら何回でも変わらない」と思い、借金を繰り返す方は僅かに存在します。

どうせ借金をしても破産できるからと、返済する気のない借金をしているのを見ると「ずるい」と感じるかもしれませんが、自己破産を複数回するのは非常に困難です。

法律上は、自己破産の制度に回数制限はないので何回でもできますが、前回の自己破産から7年以上経過していることと、前回と同じ原因で破産していないことが条件になります。

浪費が原因で返済不能に陥るほど借金をした方が、また浪費で借金を膨らまれているのでは、当然信用はありません。味を占めて何回でも破産できるようにはなっていないため、ずるいとはいえないでしょう。

3章 自己破産が「したもん勝ち」にならない理由

自己破産は効力が強い分、手続き後も多くのデメリットがあります。

「いくら借金を抱えていてもチャラになるなら、自己破産はしたもん勝ち」と思う方もいるかもしれませんが、そのようなずるいことにはなりません。

具体的には、8個ものデメリットが挙げられます。このデメリットを理解した上でも、借金の苦しみから解放されたい方が利用するのが自己破産です。

3-1 財産を失ってしまう

1つ目は、財産を失うことです。

自己破産は、借金を返済する代わりに、債務者の財産(家や車など)を処分し、換金して債権者に配当します。

よって、必要最低限の財産以外は全て処分されるため、ほとんど手元に残りません。

最終的に手元に残る財産は下記のものです。

- 99万円以下の現金

- 差押禁止財産

- 破産手続開始決定後に増えた財産

差押禁止財産とは、テレビや冷蔵庫などの生活必需品や、パソコンやプリンターなど仕事で使用するものを指します。これ以外の財産は、債権者に分配するために没収されるので注意しましょう。

3-2 ブラックリストに登録される

2つ目は、ブラックリストに登録されることです。

ブラックリストとは、金銭的に信用ができない行動を取ったときに載るリストのことで、当然ですが自己破産をすると載ってしまいます。

ブラックリストに載ると、支払い能力に問題がある顧客だと見なされるため、審査の段階で落とされる可能性が高いです。

ブラックリストは、自己破産だけでなく、クレカやスマホ代の滞納や分割払いの滞納でも載りますが、借金の返済義務がなくなる自己破産が最もペナルティが重いといえます。

約7年間はブラックリストに載っているため、その間はクレカやローン、引っ越しなどの審査に落ちる恐れがあるでしょう。

3-3 クレジットカードが作成できなくなる

3つ目は、クレジットカードが作成できなくなることです。

審査の段階でブラックリストを確認すると「何らかしらの支払いができずに自己破産した」ことがバレるため、支払い能力が不安という理由で審査落ちしてしまいます。

クレジットカードは後払い制度のため、金銭的に信用ができない顧客とは取引ができません。クレジットカード会社も、後先考えずにクレカを使いまくって、払えずに踏み倒されるという事態を避けたいからです。

また、クレカの滞納が原因で自己破産した方は、クレジットカード会社独自のブラックリストに載っている可能性が考えられます。

社内ブラックに載っていた場合は、同じ会社や系列店では10年以上経っても審査に通らない恐れがあるので注意しましょう。

3-4 分割払いが利用できなくなる

4つ目は、分割払いができなくなることです。

クレジットカードの作成と同じく、ブラックリストに載ったのが原因で断られるケースがあります。

分割払いも「後払い制度」を利用しているため、滞納されるリスクを考えると、審査落ちする可能性が高いです。

分割払いが利用できないと、スマホや家電などの高額商品を一括で購入しなければいけません。どうしても欲しいものがあった場合は貯金して購入しましょう。

3-5 家族や会社からの信用を失う

5つ目は、家族や会社からの信用を失うことです。

家族と自分の名義の持ち家で暮らしていた場合、自己破産をすると持ち家は処分の対象になるため、家族全員で引っ越しをしなくてはいけません。

自己破産は基本的には自分の財産のみの影響ですが、自分の財産を他の人が使っていた場合は迷惑をかけることになるでしょう。

また、自己破産の内容がギャンブルや浪費だった場合は、家族や会社から冷ややかな目で見られる可能性があります。

「破産するほど借金をした」「私生活に問題がある」印象がついてしまい、社会的に信用を失ってしまう恐れも考えられるでしょう。

3-6 保証人に迷惑がかかる

6つ目は、保証人に迷惑がかかることです。

保証人がついている借金も、非免責債権に該当しない限りは借金の返済義務がなくなります。

ただし、あくまで債務者の返済義務がなくなるだけであって、保証人は引き続き保証人としての役割を担わなくてはいけません。

つまり、返済不能に陥った債務者に代わって、保証人が借金を返済する必要があります。

人の借金を肩代わりする羽目になるため、保証人トラブルは非常に多いです。自分は返済しなくてよくなったからといって、保証人に負わせるとなると恨まれる可能性もあるでしょう。

3-7 周りに噂される可能性がある

7つ目は、周りに噂される可能性があることです。

自己破産は、家や車を処分しない限りは、周りにバレることはほとんどないといってよいでしょう。

しかし、隠していてもクレジットカードの話題や最近の身なりなどで、なんとなくバレてくるのは避けられません。

特に、浪費でハイブランドの時計やジュエリーなどを身につけていた場合や、羽振りのよい生活を自慢していた場合は急に雰囲気が一転したことに怪しむ方もいるでしょう。

職場や近所の噂話のターゲットになって、気まずい思いをする可能性があります。

3-8 一時的に働けない職業もある

8つ目は、一時的に働けない職業があることです。

自己破産が理由で解雇されるケースはほとんどありませんが、破産手続開始決定から手続きが完了するまでの間、働けない職業があります。

具体的には、弁護士や司法書士などの法律を扱っている職業の方や、国家公務員など資格が必要な方です。そのほかにも警備員や保険会社といった職業でも制限される場合があります。

あくまで、そのポジションで働けないだけなので、手続きが完了するまで普段の業務とは関係がない事務作業や清掃業務など違うポジションであれば働くのは可能です。

ですが、法律の規則で職種や資格を制限しているため、職場には破産したことを伝える義務があります。言い出しにくく、配置転換を依頼しなければいけないことから気まずいと感じるかもしれません。

4章 それでも自己破産は「ずるい」と思う場合の対処法

ここまで、自己破産は「ずるくない」と言える理由と、破産後のペナルティについて解説しました。

「でも自己破産って、結局は借金を払わずに済むしずるいと思う」「ペナルティが重くて破産したくない」と感じる方は、少額でも借金を払い続けて完済する方法がおすすめです。

自己破産以外に、一般的な債務整理の方法として「任意整理」と「個人再生」があります。

それぞれ自己破産とは違う特徴がありますが、どれも国が認めた借金救済制度なのでご安心ください。

4-1 任意整理を選択する

任意整理とは、支払い条件や金額の減額などを債権者と交渉して、借金の減額を目指す手続きのことです。

裁判所を通さずに直接交渉できるため、周りにもバレにくく、手続きもスムーズに進められます。

基本的には、借金の元金ではなく利息や延滞金などをカットする交渉のため、借金の総額が少なく支払い能力がある方が向いています。

また、減額したい借金を選んで交渉できるのもメリットです。持ち家や車など失いたくない財産がある場合や、連帯保証人がついている借金がある場合におすすめといえます。

4-2 個人再生を選択する

個人再生とは、借金の総額を大幅に減額する手続きのことです。

自己破産と同じく、裁判所に許可を得てから手続きをするため時間がかかりますが、借金を5分の1〜10分の1に減額できるため任意整理よりも完済を目指しやすいでしょう。

個人再生のメリットは、持ち家や車を処分せずに借金を減額できることです。失いたくない財産があるけれど、今の金額では借金が返済できない方に向いています。

また、自己破産と違い、ギャンブルや投資など免責不許可事由に該当する借金理由でも個人再生であれば可能です。自己破産ができない方は、個人再生を検討しましょう。

5章 自己破産を検討して新たなスタートを切ろう

借金を払わなくてもよくなるという点で見ると「自己破産する人はずるい」といった意見も少なくないでしょ。

しかし、自己破産は債務者だけではなく、債権者を守る法的制度のため、債務者だけが得をする「ずるい」手続きではありません。

自己破産は、借金地獄に陥った方の救済措置であり、人生の新たなスタートを切れるチャンスです。

当メディアを運営してるグリーン司法書士法人では、実績豊富な専門家に無料相談ができます。債務整理について不安がある方は、ぜひ一度ご相談ください。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

自己破産に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:自己破産 条件

自己破産の無料相談ならグリーンへ

よくあるご質問

- 自己破産した後の生活はどうなる?

- 自己破産した後に生活に生じる影響は、主に下記の通りです。

・財産を失ってしまう

・ブラックリストに登録される

・クレジットカードが作成できなくなる

・分割払いが利用できなくなる

・家族や会社からの信用を失う

・保証人に迷惑がかかる

・周りに噂される可能性がある

・一時的に働けない職業もある

- 自己破産したお金は誰が負担する?

- 自己破産した場合、借金は連帯保証人に返済義務が移ります。 連帯保証人がいない場合、債務者の財産が債権者に分配されます。

- 自己破産をした方が良いケースとは?

- 自己破産をした方が良い人の特徴は、下記の通りです。

・手元に残しておきたい財産がない人

・収入が少なく任意整理や個人再生が難しい人

・他の債務整理では完済できないくらい借金が膨らんでいる人

・自己破産手続き中の職業制限に該当しない人

・連帯保証人や保証人のついている借金がないか、または保証人の理解が得られている人

▶自己破産が向いている人の特徴は詳しくはコチラ

https://green-osaka.com/sh-knowhow/jikohasan/jikohasan-suitablecase.html

次に確認したいページ