この記事は約 10 分で読めます。

車での移動が当たり前になっている人にとって、車がない生活はとても不便です。

債務整理のためであっても、車を手放すことには大きな不安を抱える人もいるでしょう。

個人再生をすると、車を手放さなければならない場合があります。

しかし、手元に残せるケースがあるのをご存じでしょうか?

この記事では、個人再生手続において車を残せる場合と残せない場合について詳しくご紹介します。

あわせて、どうしても車を手元に残したいという場合の対策についてもご紹介するので参考にしてください。

目次 ▼

個人再生で車を残せる場合

個人再生において車を残せるのは、「ローンを完済している場合」「銀行でローンを組んだ場合」「配偶者等の車である場合」の3つです。

個人再生を検討しているが、所有している車がどうなるか不安な方や車を手放したくないという方は、借金返済のプロであるグリーン司法書士法人にお気軽にお問い合わせください。

個人再生しても車を手放さないで済む方法がないかあなたのケースで最も良い方法をご提案させて頂きます。

ローンを完済している場合

ローンを完済していれば、個人再生手続をしても車が処分されることはありません。

ローンを完済したことによって、車が個人再生をする本人の名義になっていれば処分対象にはならないのです。

銀行でローンを組んだ場合

銀行でローンを組んで車を購入した場合、車の名義は購入者本人となり個人再生をしても車が処分されることはありません。

個人再生においては、個人再生をする本人名義の車であれば手元に残すことができます。

一般的にローンを組む場合、ディーラーでは信販会社によるオートローンを紹介されるでしょう。

これを利用すると、ローン完済までは車の名義をがローン会社になることが一般的です。

ローンを完済するまではディーラーやローン会社が自動車の所有者となることを、所有権留保といいます。

所有権留保は、ローンを完済してもらうための担保です。

しかし、ディーラーが紹介する信販会社のオートローンではなく銀行のローンを利用した場合は、担保権が設定されていないことがあります。

担保権が設定されていないということは、車の名義が個人再生をする本人であるということです。

この場合、個人再生によって車を処分されることはありません。

配偶者等の車である場合

本人名義ではなく、配偶者等といった家族の名義であればローンが残っていても処分の対象にはなりません。

とはいえ、個人再生手続で車を手元に残したいがために手続き直前に名義を変更するのは良くありません。

この行為によって財産を隠したと判断されれば、個人再生そのものができなくなってしまう可能性があるので注意が必要です。

車が残せる場合に注意したいポイント

このように、個人再生手続きをしても車を残せるケースがあります。

しかし、残せる車の価値が高い場合には注意が必要です。

車の価値が高い場合には清算価値として計算されてしまうため、弁済総額が多くなります。

購入して間もない車や高級車などの場合は、清算価値保障の原則によるデメリットがあることも覚えておきましょう。

グリーン司法書士法人では、

・あなたのケースで個人再生が可能か?

・車を手放さないで済むのか?

・また債務整理でどのくらい借金を減らせるのか?

を匿名で「無料診断」が可能です。

まずは以下の診断フォームよりシミュレーションしてみてください。

個人再生で車が残せない場合

個人再生では、ローンが残っている車は基本的に手元に残すことはできません。

その理由や手元に残せない場合の引き上げのタイミングについてご紹介します。

所有者が売主名義の場合は車を残せない場合が多い

ローンを組んで車を購入する場合、完済までは購入者ではなく売主が車の名義人となることが多くなっています。

ローン会社を利用したのであれば、車の名義はローン会社となるわけです。

これは、車をローンの担保となっているためです。

個人再生では借金を大幅に減額できる可能性があることから、債権者は借金を回収できない可能性がでてきます。

そのため担保となっている車を回収することで、少しでも借金分を回収しようとするわけです。

ただし銀行でローンを組んだ場合は、車が担保になっていないケースもあります。

担保になっているかどうかは、車検証の「所有者」が誰になっているかを見れば確認できるのでチェックしておきましょう。

車を引き上げられてしまうタイミング

車を手元に残せない場合、個人再生を弁護士や司法書士に依頼し、ローン会社に受任通知を送ってから1ヶ月ほどのタイミングで車が引き上げられることが多くなっています。

手続状況などによってタイミングが異なることもありますが、1ヶ月を目安として考えておくといいでしょう。

個人再生でどうしても車を残したい場合の方法

通勤で車を使う、車以外の移動手段がないなど、生活するうえでどうしても車が必要だという人もいるでしょう。

そこで、個人再生をする際にローンが残っているけれどどうしても車を残したい場合の方法を3つご紹介します。

ローンをほかの人に引き継いでもらう

ローンを自分以外の誰かに引き継いでもらえば、個人再生で処分される心配はありません。

しかしローンを引き継いでもらうということは、ローンの支払いをその人にすべて引き継いでもらうことになります。

これを簡単に了承してくれる人は、決して多くないでしょう。

またローン会社が認めなければ引き継ぎができないことから、簡単な手続ではないといえます。

事情をしっかりと話し理解してもらったうえで、引き継ぎをお願いできれば車を手元に残せる可能性があります。

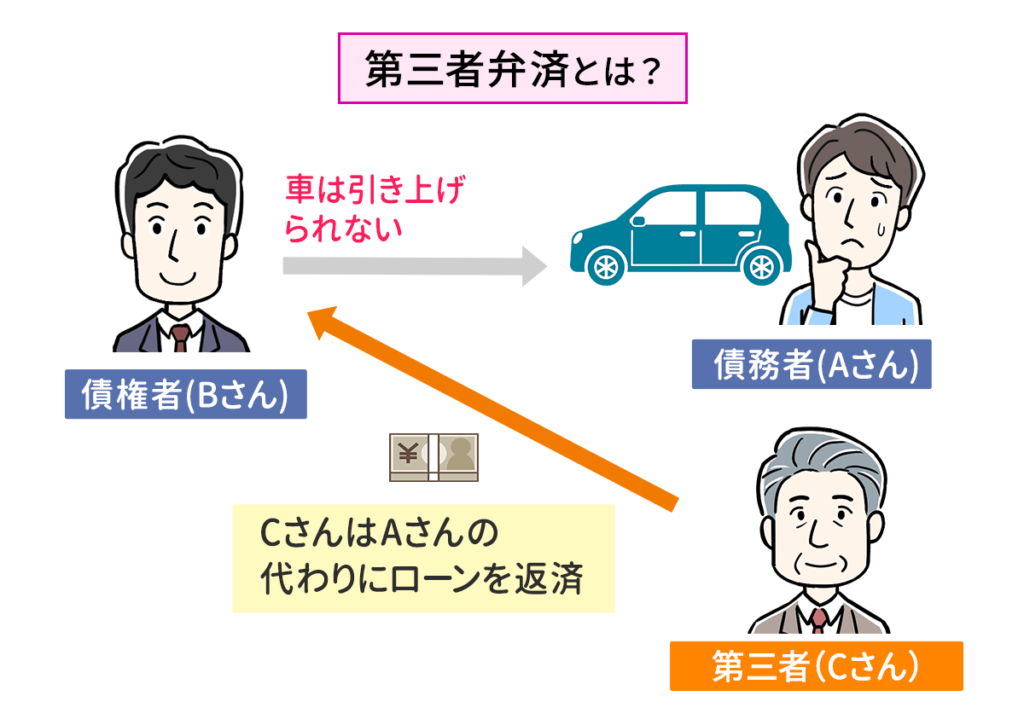

第三者弁済を利用して車の名義を変える

車を手元に残したいがために、個人再生前に車のローンのみを完済してしまうと偏頗弁済(へんぱべんさい)であると判断されがちです。

偏頗弁済(へんぱべんさい)とは、一部の債権者だけに対して弁済する行為です。

債権者が複数いる場合、一部の債権者だけが有利になってしまう行為は禁止されています。

債権者に対しての平等性が損なわれるため、偏頗弁済は認められていません。

万が一偏頗弁済であると判断された場合には、その分をすべて清算価値として弁済額にプラスされることになります。

これを避けるためには、自分ではなく第三者にローンを完済してもらうという方法があります。

自分で完済すると偏頗弁済にあたりますが、第三者による完済ならば偏頗弁済にならないからです。

ただし同居している家族によるローンの完済は、個人再生する本人と家計が同一であるとみなされて偏頗弁済と判断されることがあるので注意しましょう。

別除権協定を利用する

別除権協定が認められると、ローン会社にローンの完済を約束する代わりに車を手元に残してもらえます。

別除権協定とは、「時価評価額を返済する代わりに担保権を行使しないこと」を債権者と交渉して結ぶ協定です。

裁判所の許可が必要になる別除権協定は、車の使用を認めなければ債権者の利益をさらに害する可能性がある場合に認められるものです。

たとえば、車がないと収入が途絶えてしまう場合がこれにあたります。

車を手放すことで収入がなくなれば、個人再生をしても返済ができない可能性が高いからです。

一般的には、個人タクシーの運転手や運送業や宅配業に携わっている人などが、別除権協定を利用します。

しかし、裁判所からの許可を得るのは簡単ではありません。

通勤で車を使う、子供や親の送迎で必要であるなどといった理由では、許可は得られないことがほとんどです。

個人再生中でも車を購入できる場合がある

個人再生で車を手放さなければならなくなったのならば、新たに購入するという方法もあります。

個人再生手続時に所有していた車は残せなかったとしても、別の車ならば問題ないからです。

しかし、購入する際には気をつけなければならないポイントがあるのでここでチェックしておきましょう。

個人再生中でも現金でなら車を購入できる

個人再生をするとブラックリスト入りした状態となるため、ローンを組んで車を購入することはできません。

しかし、現金一括でならば車の購入に制限はないのです。

車の購入にはまとまったお金が必要になるため、現金での購入は簡単にできるものではないでしょう。

それでも、どうしても車が必要であるならば、手持ちの現金で購入できる価格帯の車を購入するという選択肢もあるのです。

個人再生中に車を購入する場合の注意点

高価な車を購入してしまうと、清算価値保障の原則により返済額が増えてしまう可能性があります。

清算価値保障の原則とは、所有している財産価値の総額を最低限として支払いをするというルールです。

清算価値総額が最低弁済基準額よりも高い場合、清算価値総額をプラスして返済しなければなりません。

高価な車を購入した場合には清算価値総額が高くなるため、その分をプラスして返済しなければならなくなるのです。

返済額が増えることによって生活を圧迫してしまうこともあるため、車の査定額には注意しなければなりません。

購入価格が10万円台の車なら基本的に問題ないとされていますが、心配ならば専門家に相談してみるといいでしょう。

個人再生後ならローンで車を買える可能性がある

個人再生後であれば、再びローンを組んで車を購入できる可能性があります。

ただし個人再生後5~7年はブラックリスト入りした状態となるため、ローンを組むことはできません。

ブラックリストから外れた後ならば、ローンを組める可能性があることも覚えておきましょう。

ブラックリストから外れていても、個人再生手続きをした会社や系列会社は避けてローンを申し込むこともポイントです。

グリーン司法書士法人では、

・あなたのケースで個人再生が可能か?

・車を手放さないで済むのか?

・また債務整理でどのくらい借金を減らせるのか?

を匿名で「無料診断」が可能です。

まずは以下の診断フォームよりシミュレーションしてみてください。

これは、ローンでの購入だけでなくカーリースなども同様となります。

信用情報を利用した審査がおこなわれる契約については、ブラックリスト入りしている間は利用できないのです。

ブラックリスト入りしている期間でどうしてもローンを組みたいという場合は、配偶者などの名義でローンを組むという方法があります。

個人再生によるブラックリスト入りは本人のみが対象になるため、配偶者などの家族には影響がないからです。

まとめ

個人再生では、必ずしも車を手放さなればならないというわけではありません。ローンの有無や所有者が誰なのかによって、車を手元に残せたケースもあるのです。

どうしても車を手元に残したいという場合は、一度グリーン司法書士法人グループへご相談ください。

個人再生では専門的な知識が必要になることもあるため、専門家の意見を取り入れると効果的です。

車を残しつつ借金問題を解消するために、グリーン司法書士法人グループのサポートを受けてみてはいかがでしょうか。

参考リンク

個人再生に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:個人再生 成功率

個人再生の無料相談ならグリーンへ

よくあるご質問

- 個人再生をすると預貯金はどうなる?

- 個人再生の手続きをしても預貯金を没収されるとは限りません。

個人再生手続き時には財産状況を調査され、資産状況に応じて借金がいくら減額されるかが決まります。

預金が多ければ個人再生後に残る借金の金額が大きくなる可能性はありますが、預貯金すべてが没収されるわけではないのでご安心ください。

個人再生で調査される預貯金や清算価値について詳しくはコチラ

- 個人再生の信用情報回復はいつから5年?

- 個人再生の手続き完了後から信用情報が回復するには、完済から5~7年程度かかります。

少しでも早く信用情報を回復させたいのであれば、個人再生を早く完了させ借金完済を目指しましょう。

個人再生完了後の信用情報回復について詳しくはコチラ