この記事は約 12 分で読めます。

- 自己破産をすれば奨学金の返済義務が免除されるのか

- 自己破産をすると奨学金はどうなるのか

- 奨学金を支払うのが難しいときの対処法

大学の学費や、在学中の生活費として日本学生支援機構や日本育英会から奨学金の受給を受けていた方も多いでしょう。

しかし、まだ就職先が決まっていない場合や、病気や精神障害などで会社をやめてしまった場合、奨学金の返還ができなくなってしまうケースは珍しくありません。

そのような状況に陥った場合「自己破産」を考える人もいるのではないでしょうか。

日本学生支援機構の発表によると、奨学金の返還が自己破産により免責になった件数は、平成24年〜28年の間に8,108件(返還者本人によるもの)(※)ありました。

しかし、「自己破産」と聞くと、非常に大事で、ハードルやリスクが高いものと思いますよね。

そこでこの記事では、

- 奨学金の返還ができない場合自己破産はできるのか

- 奨学金を自己破産するとどうなるのか

- 奨学金の返還ができなくなった際の自己破産以外の手段

などについて解説します。

目次 ▼

1章 自己破産をすれば奨学金の返還を免れる?

奨学金も借金の一種ですので、奨学金の返還ができない経済状況となった場合は、自己破産をすることは可能であり、自己破産をすれば、奨学金の返還義務を免れることとなります。

そもそも、自己破産とは、財産や収入が不足し、借金の返済ができない状況に陥った人が、裁判所に申し立てることによって、法律上借金の支払い義務を免除してもらう手続きです。

自己破産の手続きについての詳しい解説はこちらの記事をどうぞ

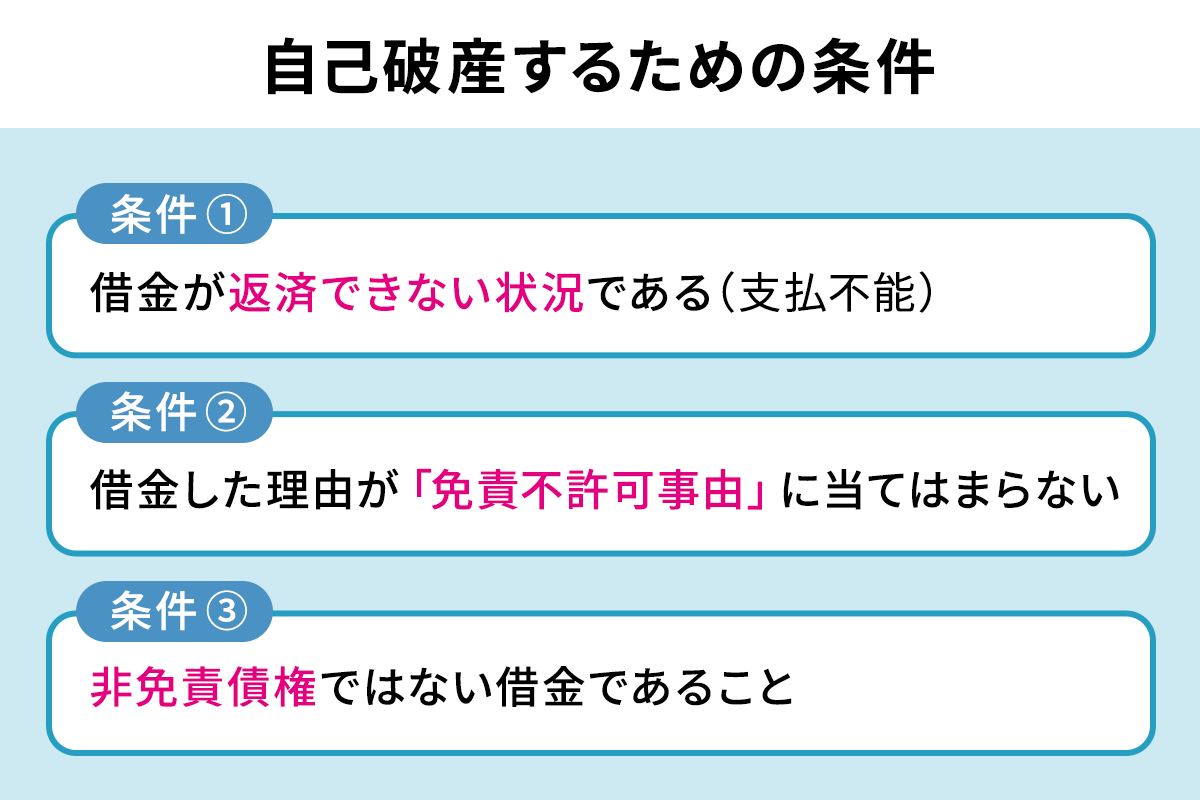

ただし、奨学金に限らず自己破産をするには条件があるので注意が必要です。

条件について詳しく見ていきましょう。

条件① 借金が返済できない状況である(支払不能)

自己破産をするには「支払不能」の状態であることが認められなければいけません。

「支払不能」とは、借金をしている人(債務者)の収入、財産が不足し、返済能力がなく、返済の目処が立たないと客観的に判断される状態を言います。

「収入や財産はあるけれど、借金を失くしたいから自己破産をする」ということはできません。

例えば「現金や収入はないけれど、親から譲り受けた不動産がある」といった状況の場合、不動産を売却すれば奨学金を返還できるのですから、自己破産は認められない可能性が高いでしょう。

なお、支払不能かどうかは、裁判所が判断します。

判断の基準は主に以下のとおりです。

- 借金の総額

- 借金の内訳

- 総資産額

- 資産の内容

- 収入額/収入の安定性

- 家族構成

- 生活費の状況

- 借金をするに至った経緯

条件② 借金した理由が「免責不許可事由」に当てはまらない

「免責不許可事由」とは、自己破産による免責を認められない借金の原因や不当な行為などです。

免責不許可事由に当てはまる場合、自己破産が認められない可能性があります。

具体的な免責不許可事由は以下のとおりです。

- 借金を返さないために財産を隠したり、財産価値を下げる行為(財産隠匿・廉価処分)

- 特定の債権者だけに偏って返済する行為(偏頗弁済)

- クレジットカード決済で商品を購入し、それを売るなどして換金する行為(現金化)

- ギャンブルや、投資、不要なショッピングなどによる浪費行為(浪費)

- 自己破産をする前提で新たに借金をする行為(詐術)

- 裁判所に嘘の債権者一覧や借金額など虚偽の報告をする行為(虚偽報告)

- 過去7年以内に自己破産をしている

そもそも奨学金は、学費などを支払うために借りるものですから、これらの免責不許可事由に当てはまることは少ないでしょう。

ただし、奨学金の他にも、ギャンブルなどで借金をしている場合は注意が必要です。

とは言え、免責不許可事由に当てはまったとしても、裁判所が事情を考慮して自己破産を認めるケースは多くあります。

条件③ 非免責債権ではない借金であること

借金の中には、自己破産によって免責されないもの(非免責債権)があります。

例えば、税金などの公的なものや、損害賠償金、慰謝料、交通違反の罰金などが当てはまります。

「借りたお金」ではなく、「支払う義務があるお金」が非免責債権に該当しますが、奨学金は「借りたお金」ですので、非免責債権には該当しないので安心してください。

参考までに、免責されないもの、免責されるものの例を以下にまとめましたので参考にしてください。

横スクロールできます

| 免責されるもの | 免責されないもの | |

| 税金 | なし | すべて |

| 公共料金 | 電気、ガス、上水道 | 下水道 |

| 社会保険料 | なし | 年金保険、雇用保険、医療保険、介護保険、労災保険 |

| 損害賠償金 | 軽過失によるもの | 重過失によるもの |

| 従業員の給与 | なし | すべて |

| 養育費 | なし | すべて |

| 罰金 | なし | すべて |

| 慰謝料 | 悪意のないもの(不貞行為による慰謝料など) | 悪意のあるもの(DV、モラハラによる慰謝料など) |

2章 自己破産すると奨学金はどうなる?

「奨学金の取り立てがたくさん来て精神的に辛い」

「今すぐにでも奨学金の返還から逃れたい」

そういった気持ちは分かります。

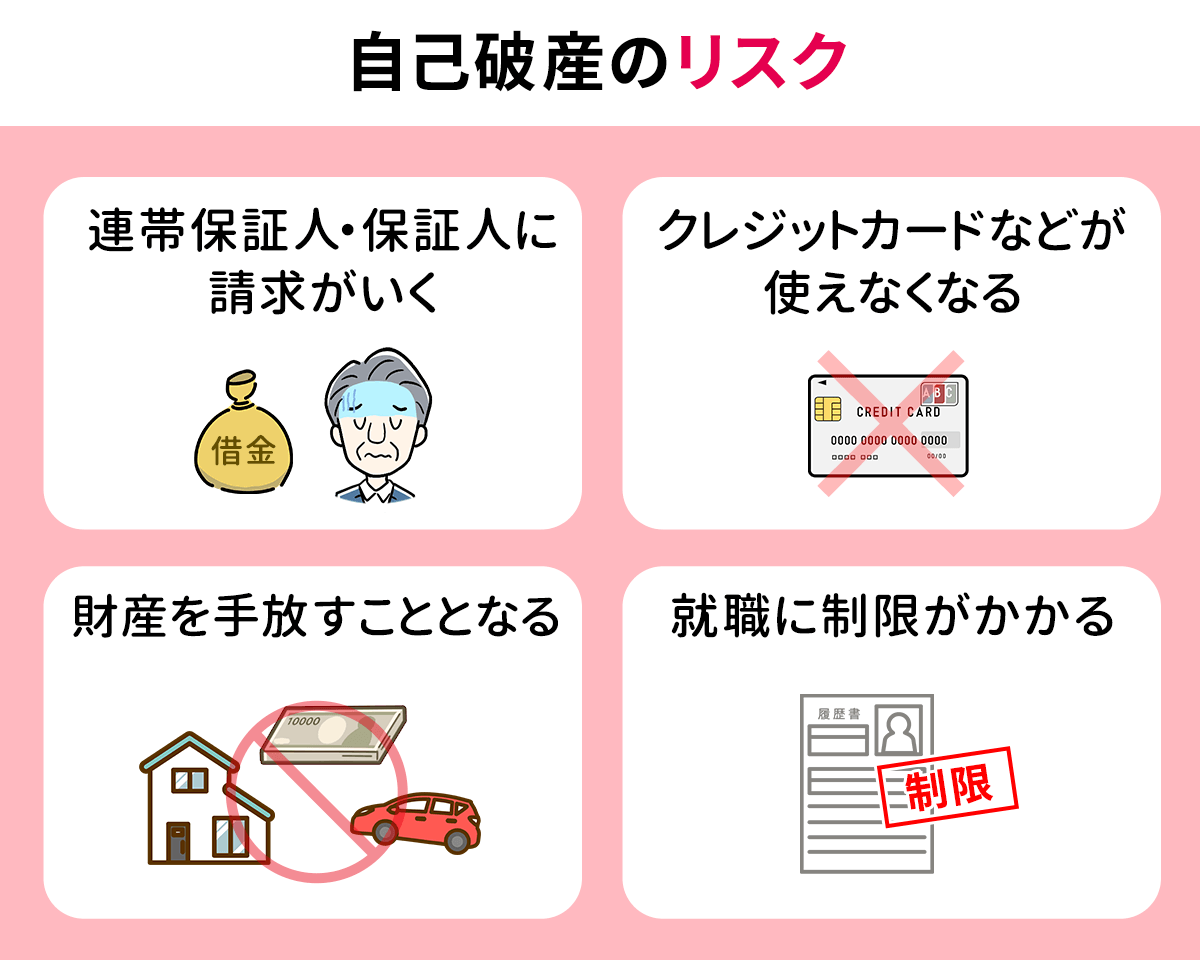

自己破産は、借金を返済する義務を免除してもらえる手続きですが、その分リスクがあります。

リスクについてもしっかりと理解した上で、自己破産をするかどうか考えるようにしましょう。

2−1 連帯保証人・保証人に請求がいく

奨学金を申し込む際、連帯保証人や保証人を立てていることがほとんどです。親や祖父母などが連帯保証人・保証人になっていることが多いでしょう。

自己破産をして奨学金の返還を免れるのは、申し立てた本人のみです。

奨学金を借りた人が自己破産をすると、連帯保証人や保証人に奨学金の返還請求がいきます。

あなたが自己破産をすると、連帯保証人・保証人となっているご両親などが代わりに奨学金の返還義務を負うこととなります。また、奨学金を借りるのは、家庭の所得が低い方がほとんどであり、ご両親などが奨学金の返還義務を負った場合、ご両親も自己破産するケースが多くあります。

事実、冒頭でもお話した、平成24年〜28年に奨学金を免責した件数は返還者本人が8,108件、それに次いで、連帯保証人が5,499件、保証人が1,731件(※)にのぼりました。

このように、あなたが自己破産をすることによって、身近な人に大きな迷惑をかけることとなることは理解し、自己破産をする前に事情を説明しておくようにしましょう。

2−2 クレジットカードなどが使えなくなる

自己破産をすると、「金融事故」の情報として信用情報機関に情報が登録され、情報が登録されている間は、借金やクレジットカードの作成・使用ができなくなります。いわゆるブラックリストです。

登録されている情報は、一定の登録期間を経過すれば消えますが、いつ消えるかは明確にされていません。

信用情報機関は「CIC」「JICC」「KSC」の3つがあり、「CIC」は信販会社・クレジットカード会社、「JICC」は消費者金融・クレジットカード会社、「KSC」は全国の銀行が加盟しています。

それぞれの情報登録期間は以下のとおりです。

横スクロールできます

| 信用情報機関 | 事故情報の登録期間(目安) |

| CIC | 任意整理・個人再生・自己破産ともに終了後5年 |

| JICC | 任意整理・個人再生・自己破産ともに終了後5年 |

| KSC | 任意整理なら5年、自己破産・個人再生は7年 |

2−3 財産を手放すこととなる

自己破産をすると、20万円以上の資産と99万円を超える現金は没収され、債権者への返済に充てられます。

そのため、マイホームや土地などを失うこととなります。

没収されるものの例

- 家や土地などの不動産

- 99万円を超える現金

- 車や生命保険、宝石など、売却・換価して20万円を超える資産

- 20万円を超える預貯金

なお、車やバイクなどに関しては、高級車でない限り、新車で購入してから5年以上経過すると、売却額が20万円を超えることはほとんどなく、手元に残しておける可能性が高いでしょう。

自己破産における財産の取り扱いについては、こちらの記事で詳しく解説しています。

2−4 就職に制限がかかる

自己破産手続き中に限り、警備員・旅行会社など職業に就くことができません。

また、弁護士・司法書士など登録が必要な職業の場合、登録が一旦削除されます。

もっとも、自己破産の手続きが終われば問題なく就くことができますし、弁護士や司法書士などの登録についても再度登録することが可能です。

ただし、自己破産にかかる期間は半年〜1年とされており、現在制限のかかる仕事に就いている場合は、手続きが終わるまで仕事ができなくなってしまうことを留意しておく必要があるでしょう。

【就けない職業】(例示)

- 証券会社外務員

- 旅行会社

- 宅地建物取引業者

- 建設業者

- 不動産鑑定士

- 土地家屋調査士

- 生命保険募集人

- 商品取引所会員

- 有価証券投資顧問業者

- 警備員

- 風俗営業

- 質屋

【制限のかかる資格】(例示)

- 弁護士

- 司法書士

- 弁理士

- 公証人

- 公認会計士

- 税理士

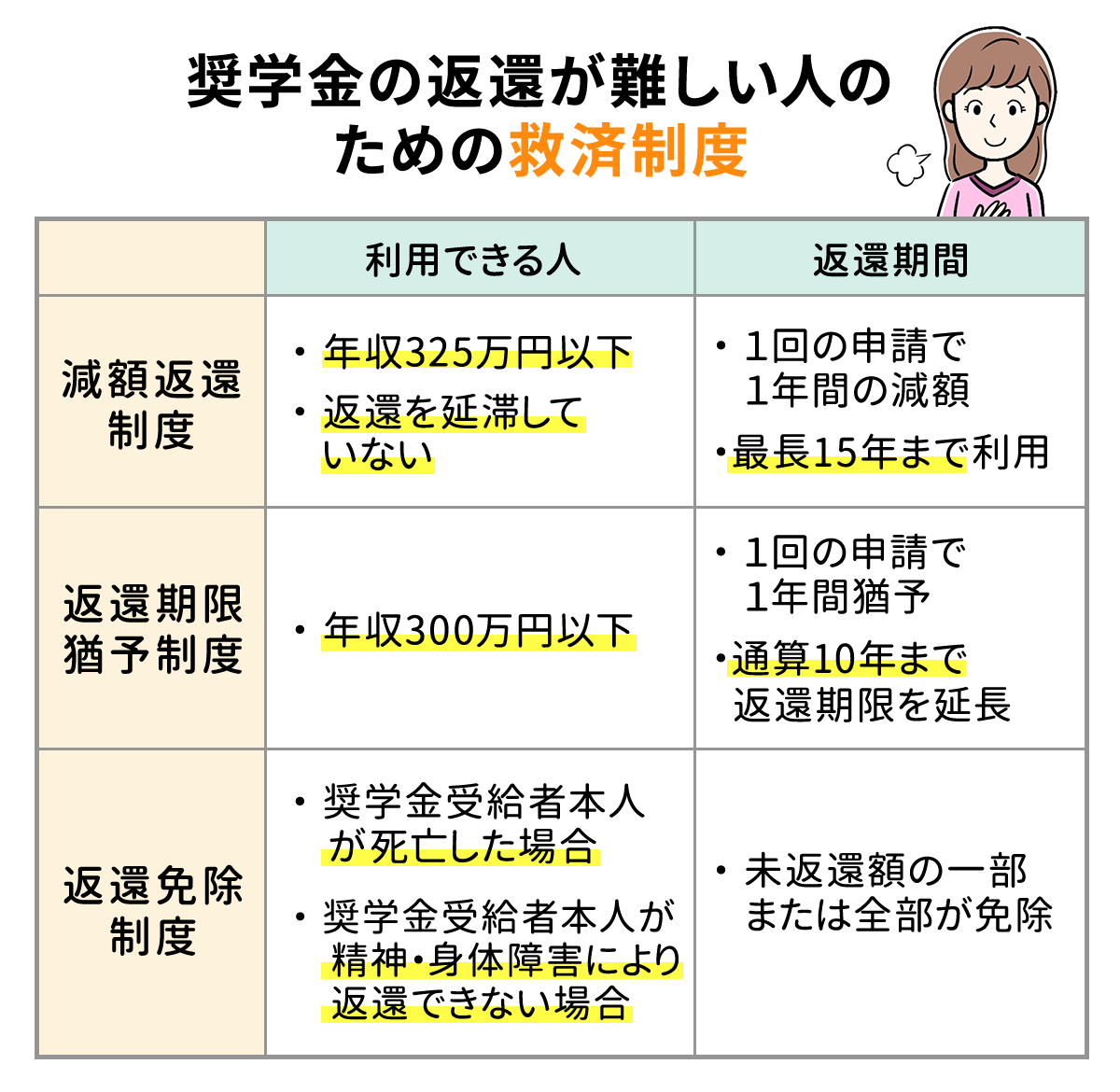

3章 自己破産をする前に確認を!奨学金が支払えないときに使える救済制度

奨学金の返還が難しい人のために、日本学生支援機構は以下のような救済制度を設けています。

横スクロールできます

| 制度 | 概要 |

| 減額返還制度 | 返還期間を延長し、月々の返還額を減額する |

| 返還期限猶予制度 | 返還期間の猶予を設ける |

| 返還免除制度 | 死亡または精神・身体の障害によって返還できない場合に、返還額の一部または全部が免除される |

これらの制度には、自己破産のように大きなリスクはありません。

自己破産をする前に、これらの制度の利用を検討することもおすすめします。

では、それぞれ詳しく見ていきましょう。

3−1 減額返還制度

- 利用できる人:年収325万円以下

- 利用できない人:返還を延滞している、年収325万円超である

減額返還制度を利用すれば、以下のように、返還期間を延長する代わりに月々の返還額を減らすことが可能です。

- 月々の返還額を2分の1に減額

→6ヶ月分の返還額を12ヶ月で返還 - 月々の返還額を3分の1に減額

→4ヶ月分の返還額を12ヶ月で返還

1回の申請で1年間の減額が可能で、最長15年まで利用できます。

また、返還期間が延長したからと言って、利息が上乗せされることはなく、返還総額は変わりません。

3-2 返還期限猶予制度

- 利用できる人:年収300万円以下

- 利用できない人:年収300万円超

返還期限猶予制度を利用すれば、返還期限の猶予期間を設けることが可能です。

1回の申請で1年間猶予し、通算10年まで返還期限を延長することができます。

すでに、延滞している人でも、傷病や生活保護を受給しているなどの理由で返還できない場合は、返還期限猶予が適用されることもあります。

なお、この制度についても、返還期間が延長したからと言って、利息が上乗せされることはなく、返還総額は変わりません。

3−3 返還免除

利用できるケース

- 奨学金受給者本人が死亡した場合

- 奨学金受給者本人が精神・身体障害によって返還できない場合

奨学金受給者本人が死亡した場合や、精神・身体障害によって返還できなくなった場合には、未返還額の一部または全部が免除されます。

4章 自己破産以外の債務整理は可能?

自己破産のほかにも、借金を整理する方法として「任意整理」「個人再生」が挙げられます。

自己破産よりもリスクが低い方法であるため、検討したい方もいらっしゃるでしょう。

ここでは、「任意整理」「個人再生」で奨学金の整理が可能か解説します。

4−1 任意整理は難しい

任意整理とは、債権者と交渉して、将来の利息のカットし、借金の減額をする手続きです。

自己破産のように、裁判所を通じて行うような手続きではなく、弁護士をつけるなどして個人的に交渉する必要があります。

奨学金の場合、そもそも低金利で貸し付けられているため、任意整理をしてもほとんどメリットは有りません。

また、債権者は日本学生支援機構となりますが、日本学生支援機構が任意整理の交渉に応じることは考えにくいでしょう。

3章でも紹介したように、日本学生支援機構が独自に救済制度を設けているからです。

4−2 返還が可能なら個人再生はアリ

個人再生とは、民事再生法に則り、借金を5分の1〜10分の1程度に減額し、原則3年で返済する再生計画を立てて返済を行う手続きです。

また、自己破産と違い、家などの財産を残すことが可能です。

ただし、奨学金の場合、減額した後の残額は連帯保証人・保証人に一括請求されてしまうので注意が必要です。

まとめ

社会人になりたての人や、事情があり失業してしまった人などにとって、奨学金の返還は苦しいものです。どうしても、返還できない状況に陥った場合は自己破産を検討する必要があるかもしれません。

しかし、自己破産には様々なリスクがあります。自己破産をする前に、日本学生支援機構が設けている救済制度の利用を検討しましょう。

それでも厳しいという方は弁護士や司法書士へ一度相談してみてください。

自己破産に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:自己破産 条件

自己破産の無料相談ならグリーンへ

よくあるご質問

- 奨学金を踏み倒すとどうなる?

- 奨学金を踏み倒すと2ヶ月で遅延損害金が発生し、3ヶ月で督促状が届き信用情報機関のブラックリストに登録されます。

半年以上延滞すると、裁判所による差押えや保証人への取り立てが行われます。

奨学金の踏み倒しについて詳しくはコチラ

- 自己破産のデメリットとは?

- 自己破産には、以下のような7つのデメリットがあります。

①持ち家や車などの大きな資産を失う可能性が高い

②クレジットカードの利用・新規作成や借り入れができなくなる

③住所・氏名が官報に掲載される

④連帯保証人・保証人も自己破産をしなければいけない

⑤手続き中は一部の職業が制限される

⑥手続き中は引っ越しや旅行に制限がかかる

⑦手続き中郵便物を管理される

自己破産について詳しくはコチラ