この記事は約 10 分で読めます。

実家暮らしをしている方から「自己破産をすると家族に知られてしまうのではないか」と相談されることがあります。

実際、同居しているご家族に自己破産の事実を隠し通すことは難しいでしょう。自己破産の手続きをする上で、ご家族の資料の提出が必要だったり、裁判所から自宅に書類が届いたりするからです。

しかし、借金で首が回らない状況なのであれば「家族にバレるから」という理由で、諦めることはおすすめできません。

ご家族には正直に事情を話し、借金問題を解決することが大切です。

この記事では、実家暮らしの方が家族にバレずに自己破産をするのが難しい理由や、バレずに自己破産ができるケース、自己破産が同居する家族に与える影響などについて解説します。

自己破産とは何か、手続き方法については下記記事で詳しく解説していますのでご参考にしてください。

目次 ▼

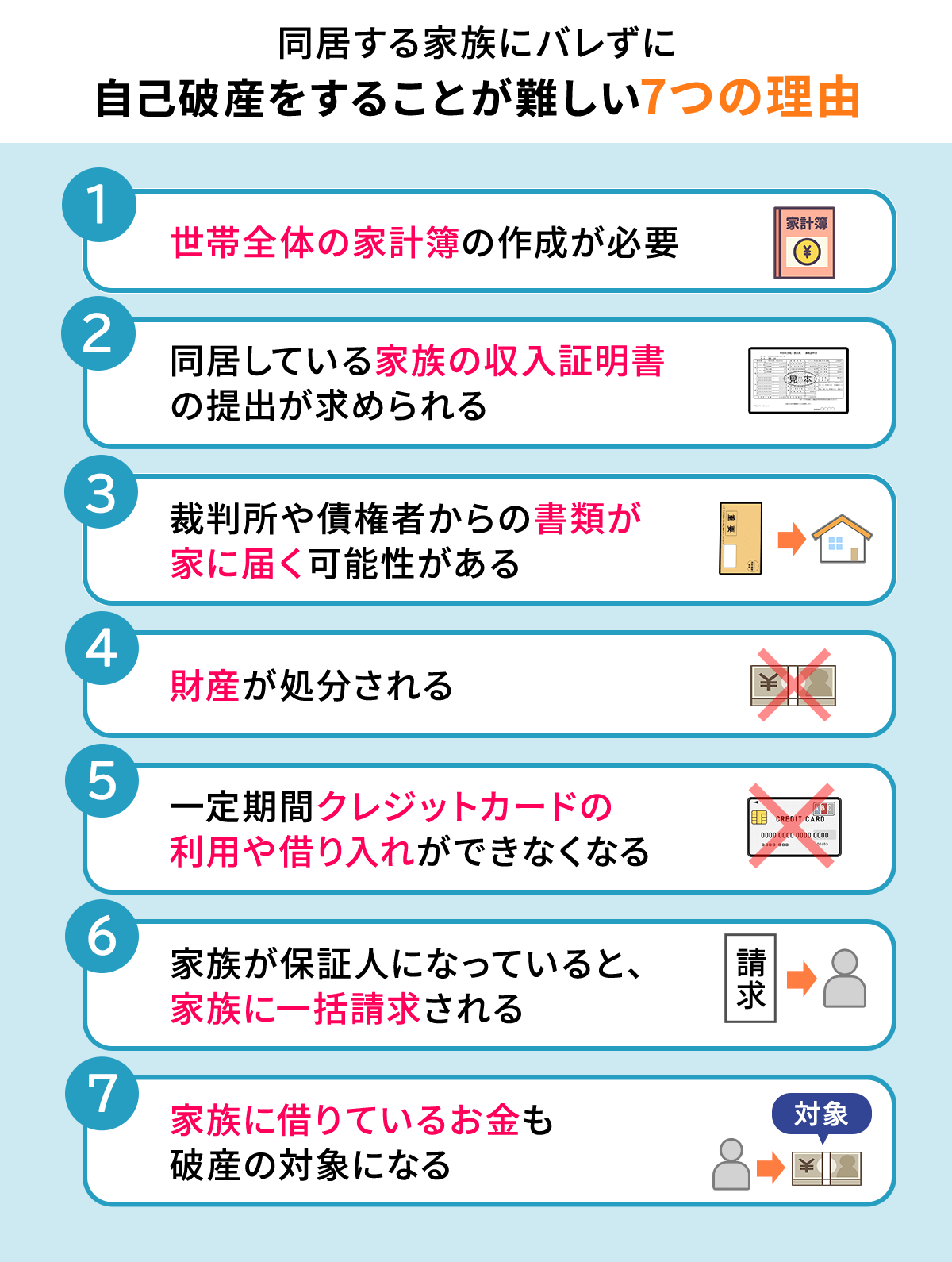

1章 実家暮らしでは家族にバレずに自己破産することが難しい7つの理由

自己破産をすることを家族に知られたくないという方も多いでしょう。

しかし、冒頭でもお話したとおり、実家暮らしの方が同居するご家族にバレずに自己破産をすることは難しいのが現実です。

一方で、一人暮らしの人の自己破産は家族に対して借り入れがない限りバレにくいです。

実家暮らしの人の自己破産を家族に隠し通すことが難しい理由は以下の通りです。

- 世帯全体の家計簿の作成が必要

- 同居している家族の収入証明書の提出が求められる

- 裁判所や債権者からの書類が家に届く可能性がある

- 財産が処分される

- 一定期間クレジットカードの利用や借り入れができなくなる

- 家族が保証人になっていると、家族に一括請求される

- 家族に借りているお金も破産の対象になる

それぞれ詳しく解説します。

1−1 世帯全体の家計簿の作成が必要

自己破産の手続きをする上で、裁判所から家計簿の提出を求められます。

その趣旨は、債務者の家計を正確に把握して「返済不能」と言えるかどうかを確認することにあります。

また、怪しいお金の動きがないかをチェックする目的もあります。そのため、この家計簿は、破産者個人のものだけではなく、同じ世帯に暮らす人全員分が必要となり、同居している家族に協力してもらわなければいけません。

1−2 同居している家族の収入証明書の提出が求められる

自己破産では、世帯ごとにお金の出入りを確認する必要があります。そのため、自分のものだけではなく、同居している家族の収入証明書も提出しなければいけません。

収支の主な部分、具体的には給料等、家賃、光熱費、通信費といったところは、その裏付けとなる明細や領収書の提出を求められることが多いです。

家族に収入証明書の発行をお願いすれば、その理由を聞かれるでしょう。

1−3 裁判所や債権者からの書類が家に届く可能性がある

自己破産をすると、裁判所から様々な書類が自宅に届きます。

専門家に依頼している場合、ほとんどの書類は専門家の事務所に届くようにできますが、一部、例外的に裁判所からの通知だけは自宅に届いてしまいます。

すべての郵便物を自分で管理できれば良いですが、そうもいかないでしょう。裁判所からあなた宛の書類が届いていることを家族に気づかれた場合、怪しまれてしまいます。

自己破産の場合、裁判所から届く可能性のある書類は2つあります。

- 債権者からの訴訟提起通知(訴状・期日呼出状)

- 自己破産に関する意見聴取通知(家族が債権者である場合のみ)

1−4 財産が処分される

自己破産をすると、一定以上の財産が処分され、債権者に分配されます。

生活に必要な家具家電は処分されませんし、実家暮らしであれば実家の所有者は父などになっているでしょうから、これが処分されることもありません。

しかし、たとえば自己名義の自動車などは引き揚げられる可能性があります。突然自家用車がなくなると、どうしたことかと家族に怪しまれるでしょう。

1−5 一定期間クレジットカードの利用や借り入れができなくなる

自己破産手続きをすると、信用情報機関に事故情報が登録(いわゆる、ブラックリストというもの)され、借金の完済・解約から5〜7年程度クレジットカードの利用や借り入れができなくなります。

自分のカードをメインカードとして、家族が家族カードなどを利用していた場合には、それも利用できなくなります。

また、スマホ機種代の分割払いなどもできなくなりますので、買い替える際には家族の協力が必要になることもあるでしょう。

1−6 家族が保証人になっていると、家族に一括請求される

ご家族が借金の連帯保証人や保証人になっている場合、自己破産をするとその人に借金が一括請求されることになります。

そのような場合には、ご家族に事情を話さざるを得ないでしょう。むしろ、なにも話さず自己破産をしてしまうと、連帯保証人・保証人になっているご家族は突然のことに戸惑ってしまいます。

借金額が高額なのであれば、ご家族も連鎖的に自己破産をしなければいけなくなる可能性があります。こうなるともうバレるバレないの話ではなくなってしまいます。

自己破産をする前に、事情を話しておくようにしましょう。

1−7 家族に借りているお金も破産の対象になる

自己破産の手続きをする上で「家族からの借金は伏せる」ということはできません。家族から借金をしている場合、それも自己破産の対象となります。

家族にバレたくないとして破産手続中に返済したり、その存在を隠したりすれば免責不許可事由に当たるので免責を認められなくなってしまいます。

家族を債権者として届け出た場合、裁判所からその方に対して通知が届きます。これは「この人が自己破産しますが、何か意見はないですか?」という内容の通知です。特に対応する必要はありませんが、通知が届くこと自体でバレるリスクが跳ね上がります。

家族から借金をしているのであれば、隠し通すのはほぼ不可能でしょう。

2章 家族にバレずに自己破産ができるケース

通常、家族にバレずに自己破産をすることは難しいですが、以下のようなケースではバレずに自己破産ができる可能性があります。

- 家計が別である

- 家族に借金をしていない

それぞれ詳しく解説します。

2−1 家計が別である

実家暮らしであっても、同居している家族と家計が全く別であれば、家族の収支に関する家計簿や収入証明書の提出は必要ありませんので、バレずに自己破産ができる可能性があります。

ただし、家族が債権者になっている場合の裁判所からの書類は自宅に届きますので、郵便物には十分注意しましょう。

2−2 家族に借金をしていない

家族から借金をしていないのであれば、裁判所から家族に自己破産の事実が通知されることはありません。

そのため、家計簿の作成や収入証明書などをなんとか自力で準備できれば、家族にバレずに手続きを進められる可能性はあります。

3章 自己破産をしても同居している家族へ影響があるケース

自己破産は破産者本人の問題ですので、原則として家族への影響はありません。

しかし、以下のようなケースでは家族へ影響が出る可能性があります。

- 破産者本人の名義の家に住んでいる

- 家族が連帯保証人になっている

- その他事実上の影響は色々ある

それぞれ詳しく見ていきましょう。

3−1 破産者本人の名義の家に住んでいる

自己破産をすると、破産者の財産は破産管財人によって処分されます。

破産手続内で処分されるか、破産手続外での処分になるかの違いはありますが、いずれにせよ持ち家の処分は免れないでしょう。

破産者本人名義の家に暮らしている場合、自己破産をするとその家は処分されますので、同居しているご家族全員が住む家を失うことになります。

3−2 家族が連帯保証人になっている

家族が借金の連帯保証人・保証人になっている場合、自己破産をするとその人へ借金の一括返済が求められます。

借金が高額の場合、家族も返済ができず、結局は連鎖的に自己破産をせざるを得なくなってしまいます。

3-3 その他の影響

自己破産をすることにより、法律上の影響だけでなく事実上の影響も大きいです。詳しくは別記事に譲りますが、ここでは主な影響を列挙しておきます。

- 奨学金の保証人の変更が必要になる

- 自宅売却により引越しや転校を余儀なくされる

- 保険を解約しなければならなくなる

- 家族カードが使えなくなる

- 自家用車が使えなくなる

4章 家族に知られたくない、影響を抑えたい場合には他の債務整理を検討しよう

自己破産を同居する家族に知られずに進めるのは難しいでしょう。また、場合によっては家族に影響が出ることもあります。

状況を鑑みて、自己破産が難しいと感じるのであれば、自己破産以外の債務整理も検討しましょう。

4−1 家族への影響を抑えたいなら【個人再生】

個人再生とは、裁判所に申し立てることで借金を5分の1〜10分の1程度に圧縮し、原則3年で減額する再生計画を立てる手続きです。

自己破産とは異なり、財産を処分されることはありませんので、持ち家や車を残せる可能性があります。(持ち家は住宅ローンが残っている場合。車はカーローンが残っていない場合)

ただし、連帯保証人・保証人への請求は自己破産と同様にありますので注意してください。

4−2 家族にバレたくないのであれば【任意整理】

任意整理とは、債権者と交渉することで将来発生する利息をカットしてもらう手続きです。

任意整理は自己破産や個人再生とは違い、裁判所を通さずに手続きができますので、家族にバレずに手続きできる可能性が高いでしょう。

ただし、任意整理でカットできるのは利息や遅延損害金のみであり、元金自体は減りません。手続き後も返済は続きます。

自己破産をするほどの状況であれば、任意整理での解決は難しいでしょう。

5章 借金問題でお困りならグリーン司法書士法人にご相談ください

実家暮らしの方が自己破産をする場合、家族にバレずに自己破産をすることは難しいでしょう。

一方、家族と暮らしていても、その家族があなた名義の家に住んでいたり、連帯保証人に鳴っていたりしなければ自己破産の影響はほとんどありません。

自己破産を検討するほど借金に困っているのであれば「家族にバレたくない」という理由で諦めるのはおすすめできません。

そのような状態では遅かれ早かれ自己破産をすることになるでしょうし、破産後の生活のことまで考えると、早いうちに家族に話して協力を取り付ける方がはるかに良いでしょう。

グリーン司法書士法人には、借金問題に精通した司法書士が在籍しておりますので、ご事情に合わせて適切な解決策を提案できるはずです。

初回のご相談は無料です。オンラインでのご相談も可能ですので、借金でお困りの方はぜひ一度ご相談ください。

自己破産に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:自己破産 条件

自己破産の無料相談ならグリーンへ