この記事は約 16 分で読めます。

奨学金の返済は、多くの方にとって重要な財務計画の一部です。貸与期間が終了した後、いつから返済が始まり、どれくらいの期間返済を続ける必要があるのかは、計画を立てる上で重要なポイントといえるでしょう。

さらに、返済期間を短縮する方法もあれば、返済が難しい時に利用できる救済措置もあります。今回の記事では、奨学金の返済に関する基本的な情報と、返済期間を短くする方法について学びましょう。返済計画を立てる際の、参考にしてください。

目次 ▼

1章 奨学金の返済はいつからいつまで?

奨学金の返済は、いつから始まり、その期間はいつまで続くのか、気になるところです。ここでは奨学金の返済開始時期や、その期間について詳しく見ていきましょう。

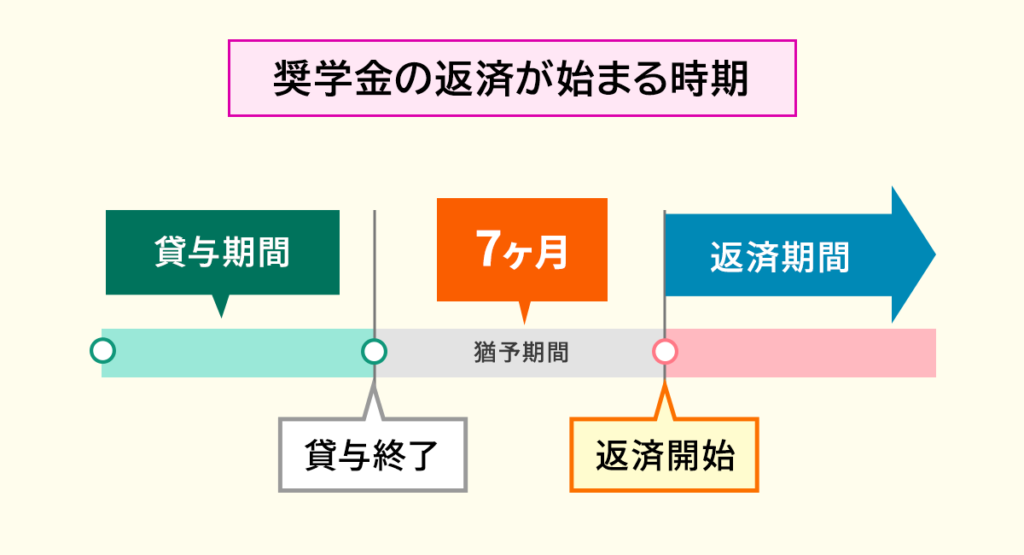

1-1 奨学金の返済は貸与期間終了翌月より7ヶ月目から始まる

奨学金の返済開始時期は、貸与が終了した月の翌月から数えて7ヶ月目です。このため、卒業後すぐに返済が始まるわけではなく、ある程度の猶予期間が設けられています。

在学中に奨学金の貸与が終了した場合、返済は在学中に始まることもあるでしょう。ただし、「在学猶予」の手続きを行えば、最長10年の猶予が適用される場合があります。

早期卒業や退学などで在学期間が短くなる場合は、「在学猶予期間短縮願」を提出することにより、返済開始時期の前倒が可能です。このように、返済計画を柔軟に調整できるようになっています。

なお、返済のプロセスは、毎月決まった金額が口座から引き落とされる「月賦返還」と、毎月とボーナス月に返済する「月賦・半年賦併用返還」の2つです。

月賦・半年賦併用返還の場合、月々の返済額は少なくなりますが、ボーナス月の返還額が大きくなるため、自身の給与体系に合った返還方法を選択することが大切です。

1-2 返済期間は貸与金額によって変わる

返済期間は貸与金額によって異なり、貸与総額が多いほど返済期間が長くなる傾向にあります。最大で20年となっており、計画的に返済を進めることが重要です。

貸与総額と割賦金の基礎額を用いて返還年数が算出され、それに応じて返還回数が決まります。

【奨学金返還年数算出表】

横スクロールできます

| 貸与総額(借用金額) | 割賦金の基礎額 | 貸与総額(借用金額) | 割賦金の基礎額 |

|---|---|---|---|

| 200,000円以下 | 30,000円 | 1,300,001円~1,500,000円 | 110,000円 |

| 200,001円~400,000円 | 40,000円 | 1,500,001円~1,700,000円 | 120,000円 |

| 400,001円~500,000円 | 50,000円 | 1,700,001円~1,900,000円 | 130,000円 |

| 500,001円~600,000円 | 60,000円 | 1,900,001円~2,100,000円 | 140,000円 |

| 600,001円~700,000円 | 70,000円 | 2,100,001円~2,300,000円 | 150,000円 |

| 700,001円~900,000円 | 80,000円 | 2,300,001円~2,500,000円 | 160,000円 |

| 900,001円~1,100,000円 | 90,000円 | 2,500,001円~3,400,000円 | 170,000円 |

| 1,100,001円~1,300,000円 | 100,000円 | 3,400,001円以上 | 総額の20分の1 |

たとえば、毎月3万円の奨学金を4年間(48か月)貸与された場合、貸与総額は144万円となり、割賦金の基礎額に応じて返済期間が算出されます。この場合、返済期間は約13年間(156回)となります。

無利子の奨学金を借りた場合は、利子を気にする必要はありませんが、有利子の場合は利率によって返済総額が異なります。返済期間が長くなるほど支払う利子も多くなるため、資金に余裕がある場合は、次に触れる「奨学金の返済を早く完了させる方法」を使うのが賢明です。

なお、債務を早く返すコツや、なかなか返せない場合の対処法については、以下の記事で特集しています。

そちらも、ぜひ参考にしてください。

奨学金を早く返したいけれど、他にも借金問題を抱えてお悩みのみなさんは、新たに借入をしないで解決する方法を検討しましょう。

ぜひグリーン司法書士法人にお気軽にご相談ください!当司法書士法人では借金問題に関する個々のケースに応じた解決方法をご提案し、その実行をサポートできます。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

1-3 学校別の返済期間と完済年齢の目安

専門学校、大学、大学院など、進学先によって奨学金の借入総額は異なり、完済するまでの年齢も大きく変わります。

例えば、専門学校を卒業した場合、借入総額が比較的少ないため、返済期間は約10年〜13年となるケースが一般的です。20歳で卒業して働き始めた場合、30代前半には完済が見込めます。

一方、4年制大学を卒業した場合は、返済期間が約15年に及ぶことが多く、22歳から返済を始めると完済年齢は30代後半になります。

さらに、大学院まで進学した場合は借入額が大きくなりやすく、返済期間も最長の20年近くになることが珍しくありません。

自身の進路に応じた借入総額から、何歳まで返済を続ける必要があるのかを具体的にイメージしておきましょう。

1-4 返済方式(定額返還・所得連動返還)による期間の違い

日本学生支援機構(JASSO)の奨学金では、返済額の決定方法として「定額返還方式」と「所得連動返還方式」の2種類があり、どちらを選ぶかによって返済期間が変わる可能性があります。

定額返還方式は、毎月の返済額が一定で、完済までの年数があらかじめ決まっている一般的な方法です。計画的に返済を進めやすいというメリットがあります。

対して所得連動返還方式は、前年度の所得に応じて月々の返済額が変動する仕組みです。一定の条件を満たした第一種奨学金の利用者が選択できます。

収入が少ない時期は月々の負担を抑えられますが、返済額が減る分だけ、当初想定していたよりも完済までの期間が長くなる可能性がある点に注意が必要です。

2章 奨学金の返済を早く完了させる方法

奨学金の返済期間を短縮する方法は、「繰り上げ返済」です。これは、返還期日の到来していない割賦金を繰り上げて返還することで、返済期間を短くできます。

繰り上げ返済では、返還額の全額または一部を繰り上げて返還でき、手数料はかかりません。繰り上げた分の返還期間が短縮されます。

繰り上げ返済の申込方法は、主にインターネットを利用したスカラネット・パーソナルからの申込があります。申込期間内であれば、土日・祝日も手続きが可能です(午前8時~翌日午前1時)。

繰り上げ返済のメリットは支払期間を短縮できることですが、有利子の場合なら利息の支払いも減らすことができます。早く完済することで、お金を他の用途に使うことができ、ライフプランが立てやすくなるのもメリットのひとつです。

しかし、繰り上げ返済は、返済期間の短縮しかできないので、繰り上げ返済をしたからといって、翌月の支払いはなくなりません。そのため、生活に余裕がない人や他に必要な支出がある場合は、無理をして実行するのは賢明ではないでしょう。

特に結婚や出産などの、大きなライフイベントを間近に控えている人は、急な出費が発生することが多いです。繰り上げ返済で手元資金が減っても問題ないかどうか、慎重に検討した上で判断しなければなりません。

繰り上げ返済の手続きは、各奨学金制度の規定に従って行いますが、返済額や口座振替日など返済に係ることでわからないことがあれば、必ず事務局に直接確認し、納得した上で手続きを進めるのが賢明です。

全額ではなく一部のみを繰り上げ返済した場合は、有利子の場合は残額に対する利息が生じるので、事務局の担当者に返済金額や返済にかかる規定の内容を確認することが大切です。

なお、奨学金の返済計画や予算管理の方法については、以下の記事で詳しく取り上げています。

そちらも、併せて参考にお読みください。

3章 奨学金の返済が難しいときの対処法

奨学金の返済が困難になることは、学生や卒業生にとって大きなストレスとなる場合があります。幸いにも、返済が厳しい場合に利用できる救済措置がいくつか用意されています。

これらの制度を活用することで、一時的な経済的困難を乗り越えることができるかもしれません。ここでは、奨学金の返済が難しいときに検討できる主な対処法を紹介します。

3-1 救済制度を活用する

返済が困難になった場合、まず検討すべきは救済措置の利用です。返還期限猶予制度や減額返還制度などがあり、一定の条件を満たせば申し込みができます。

返還期限猶予制度では、返済を一定期間延期してもらえます。最長で10年間の延長が可能で、1年ごとに届出が必要です。

減額返還制度を利用すれば、毎月の返済額を減額し、返済期限を延長できます。具体的には、月々の返済額を1/2または1/3に減額し、それぞれ2倍、3倍の期間で返済できます。

これらの制度は、延滞していない状態で申請することが重要です。延滞してしまうと、制度の利用ができなくなるだけでなく、個人信用情報にも影響が出る可能性があるため、早めの対応が求められます。

3-1-1 奨学金の返済で信用情報機関に登録されるケースとは

奨学金の返済が延滞3か月以上の場合には、信用情報機関に異動情報が登録されます。

新たに返還を開始する方は、返還開始から6か月経過した時点で延滞3か月以上の場合に登録されます。登録の判定は返還開始から6か月が経過してからは、毎月行われます。

たとえば、2024年度に採用され大学で4年間貸与を受けた場合は、2028年10月返還開始となります。そこから6ヶ月経過した2029年4月以降に、3ヶ月以上の延滞をした場合は登録されます。

一般的な債務と同様に、異動情報が削除されるのは完済から5年後です。定期的な返済(支払い)に慣れていない新規卒業者なので、うっかり延滞してしまい、長期間クレジットカードなどが作れなくなる恐れがあるので、ご注意ください。

出典:個人信用情報機関への個人情報・個人信用情報の登録 | JASSO

なお、信用情報については、以下の記事で詳しく取り上げています。

信用情報機関ごとの個人信用情報の調べ方(開示請求手続きの方法)もわかりやすく解説しているので、併せて参考にしてください。

3-2 企業の奨学金返還支援(代理返還)制度を活用する

企業の奨学金返還支援制度は、2021年4月、日本学生支援機構が企業からの代理返還を受け付ける制度を導入して始まりました。

企業が従業員の経済的および精神的な負担軽減を図るとともに、企業の人材確保やCSR(Corporate Social Responsibility:企業の社会的責任)活動の一環として注目されています。

ちなみにこの制度には、以下の2つのタイプがあります。

- 手当等支給型

- ・企業が従業員に奨学金返還額の一部または全額を手当等として支給する方式

- 代理返還型

- ・企業が従業員に代わり日本学生支援機構や地方自治体等に直接返済する方式

企業の奨学金返還支援制度の特徴をまとめると、以下の表のとおりです。

| 対象となる奨学金 | 日本学生支援機構の貸与奨学金(第一種奨学金・第二種奨学金) |

|---|---|

| 支援額 | 月額15,000円を上限とし、企業が自由に設定可能 |

| 支援期間 | 最長10年間 |

| 企業側のメリット |

|

| 従業員側のメリット |

|

| 制度導入次の注意点 |

|

3-3 地方公共団体の奨学金返還支援制度

地方公共団体では、地域への定着や人材確保を促進するため、奨学金返還支援制度を設けています。この制度は、地方公共団体が奨学金の返還を支援することで、若者の経済的な負担を軽減し、地方移住や就職を促進することが目的です。

地方公共団体の奨学金返還支援制度には、大きく分けて以下の2種類があります。

- 返済支援金:奨学金の返済額の一部または全額を補助する制度

- 奨学金減免制度:奨学金の返済義務の一部または全部を免除する制度

3-3-1 返済支援金

返済支援金は、地方公共団体が奨学金の返済額の一部または全額を補助する制度です。返済支援金の支給額や支給条件は、地方公共団体によって異なりますが、一般的には次の3つの条件を満たす必要があります。

- 地方公共団体の区域内に一定期間居住すること

- 地方公共団体の区域内の指定された事業所に就職すること

- 奨学金の返済が困難であること

3-3-2 奨学金減免制度

奨学金減免制度は、地方公共団体が奨学金の返済義務の一部または全部を免除する制度です。奨学金減免制度の免除額や免除条件は、地方公共団体によって異なりますが、一般的には次の3つ条件を満たす必要があります。

- 地方公共団体が実施する地域おこし協力隊等に参加すること

- 地方公共団体の区域内で一定期間医療従事者として勤務すること

- 地方公共団体の区域内で一定期間教員として勤務すること

3-4 債務整理をする

返済が困難で他の救済措置が利用できない場合、債務整理を検討することもひとつの選択肢です。債務整理には主に「任意整理」「個人再生」「自己破産」などの方法があり、それぞれにメリットとデメリットが存在します。

どの方法を選ぶべきかは借金の額、収入、職業、家族構成、今後の生活設計などのさまざまな要素によって異なります。以下の表において債務整理の主な種類を比較しているので、債務整理を検討する際の参考にしてください。

債務整理の主な種類ごとの特徴やメリット、デメリットについては、以下の表にわかりやすくまとめてあります。

横スクロールできます

| 債務整理の種類 | 任意整理 | 個人再生 | 自己破産 |

|---|---|---|---|

| 特徴 | 裁判所を通さずに、債権者と直接交渉して借金の減額や返済計画の見直しを行う方法 | 裁判所に申立てを行い、借金の減額と返済計画の認可を得る方法 | 裁判所に申立てを行い、全ての借金を免除してもらう方法 |

| メリット | ・手続きが比較的簡単で費用が安い ・裁判所への申立て記録が残らない ・家族や勤務先に知られ | ・借金を大幅に減額できる ・住宅ローンや車ローンなどの財産を守れる ・将来、再び借金問題に陥る可能性が低い | ・借金が全て免除される ・新しい生活をスタートできる |

| デメリット | ・減額できる金額は債権者との交渉次第 ・将来、再び借金問題に陥る可能性がある | ・裁判所への申立て記録が残る | ・裁判所への申立て記録が残る ・官報に永久に掲載される ・一定期間、クレジットカードやローンを利用できない ・一定期間、就業制限を受ける |

| 適したケース | ・債務額が大きくなく、将来的に返済できる見込みがある場合 ・任意整理の詳細・解決事例はコチラ ↓ 借金をなくせる任意整理とは?メリット・デメリットや向いている人 任意整理の経験談・解決事例 | ・一定収入はあるが債務額が大きく、任意整理では難しい場合 ・個人再生の詳細・解決事例はコチラ ↓ 小規模個人再生とは|給与所得者再生との違いやメリット・デメリット 個人再生の経験談・解決事例 | ・債務額が非常に大きく、他の方法では返済が難しい場合 ・自己破産の詳細・解決事例はコチラ ↓ 自己破産とは?メリット・デメリットや手続きの流れを徹底解説 自己破産の経験談・解決事例 |

債務整理の種類と生活への影響に関しては、以下の記事で詳しく解説しています。ぜひ、そちらも参考にご覧ください。

以下の返済シミュレーションツール【バーチャル債務整理】を使えば、借金問題の解決のために債務整理を行った場合に、借金がどれくらい減るのかの目安がわかります。

専門家に相談することで、自身の状況に最適な債務整理の方法を選択し、手続きの進め方をアドバイスしてもらうことができます。司法書士や弁護士などの専門家は、債務整理のプロセスをサポートし、法的な問題をクリアにしてくれます。

債務整理を行う際は、専門家である弁護士や司法書士に相談することが重要です。専門家のサポートを受けることで、適切な方法を選択し、手続きをスムーズに進めることができます。

奨学金の返済が難しくなりお困りのみなさんは、ぜひグリーン司法書士法人にお気軽にご相談ください!当司法書士法人では借金問題に関する個々のケースに応じた解決方法をご提案し、その実行をサポートできます。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

まとめ

奨学金の返済に関するさまざまな対処法を理解し、状況に応じた適切な方法を選択することが重要です。返済が困難になった場合は、早めに対応を検討し、必要であれば救済措置を利用することをおすすめします。

奨学金の返済は長期にわたるため、将来のライフプランにも影響を与えます。返済計画を立てる際は、余裕を持った計画を立て、定期的に見直しをすることが大切です。また、返済に関する疑問や不安がある場合は、専門家に相談することもひとつの方法です。

なお、奨学金の返済方法は個々の状況によって異なるため、一概に正解があるわけではありません。自身の経済状況や将来の計画を考慮しながら、最適な返済方法を選ぶことが重要です。

借金問題を抱えて奨学金の返済が難しくなりお困りのみなさんは、新たに借入をしないで解決する方法を検討しましょう。

ぜひグリーン司法書士法人にお気軽にご相談ください!当司法書士法人では借金問題に関する個々のケースに応じた解決方法をご提案し、その実行をサポートできます。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- 奨学金の返済開始はいつから?

- 奨学金の返済開始時期は、貸与が終了した月の翌月から数えて7ヶ月目です。

卒業したと同時に返済が始まるわけではありません。

(参照元:奨学金の返還はいつから始まりますか。|独立行政法人日本学生支援機構)

- 奨学金のリレー口座とは?

- 奨学金のリレー口座とは、奨学金を借り入れた人の返還金が次の利用者の奨学金として使われるという意味です。

- 奨学金の返済期間は何年ですか?

- 日本学生支援機構の奨学金の返済期間は、最長20年間とされています。

次に確認したいページ