この記事は約 12 分で読めます。

個人信用情報とは、一般的に知られる「ブラックリスト」のことで、ローンやクレジットカードの滞納など金銭的に信用できない行動を取ったときに掲載されます。

個人信用情報に載ると、ローンや分割払いの審査に落ちたり、クレジットカードが作成できなかったりと日常生活で不便を強いられることが多いです。

そのため、個人信用情報をきれいにしたいと考えている方は少なくありません。しかし、信用情報の記録がまちがっていない限り、消すことはできないので注意が必要です。

この記事では、個人信用情報をきれいにする方法を解説します。ブラックリストに登録されてお困りの方は、ぜひご参考ください。

目次 ▼

1章 自分から個人信用情報をきれいにする方法はない!

結論から言うと、自分から個人信用情報をきれいにする方法はありません。

なぜなら、金融機関側が「この人は金銭的に信用できない人」だと判断して、金融事故に関する情報を載せているからです。そのため、自分からきれいにすることはできません。

個人信用情報をきれいにするには、失った信頼を回復するしかないので注意しましょう。

1-1 個人信用情報に登録される原因

そもそも、なぜ個人信用情報に事故情報が登録されるのでしょうか。

主な原因は下記のものが挙げられます。

- 支払いを延滞した

- 本人の代わりに連帯保証人や保証会社が返済した

- 任意整理をした

- 自己破産をした

- 個人再生をした

- 過払い金請求をした

特に、個人再生や自己破産のように借金を大幅に減額したり、借金そのものを免除する手続きを取った場合は、個人信用情報に載る期間が長くなります。

2章 個人信用情報をきれいにする方法

自分から個人信用情報をきれいにする方法はありませんが、個人信用情報はずっとそのまま登録が残るわけではありません。

個人信用情報をきれいにする行動を取ることで、早くブラックリストが消える可能性があります。

では、個人信用情報をきれいにする方法を見ていきましょう。

2-1 登録された原因を解消する

個人信用情報に事故情報が登録されている原因で最も多いのが、金銭的に信用できない行動を取ったケースです。

つまり、何かしら登録された心当たりがあるはずなので、その原因を解消しましょう。

例えば、スマホ代の滞納やクレジットカードの滞納、分割払いの滞納などを完済する必要があります。

そのなかで、督促状や催促状が届いているものがあれば、個人信用情報に登録されている可能性が高いため、最優先で払いましょう。

ただし、完済したらすぐに事故情報が消えるわけではありません。完済してから5年経たないと消えない場合が多いため、しばらくは金融機関の審査に落ちる可能性があるでしょう。

また、滞納した借金を支払えずに自己破産した場合、破産して借金がゼロになったことが個人信用情報に登録されずに事故情報が残っているケースがまれにあります。

破産手続きが終わると借金が全て免除になるため、借金の情報が残っている場合は、債権者に免責決定書(借金がゼロになったことを証明する書面)のコピーを送りましょう。

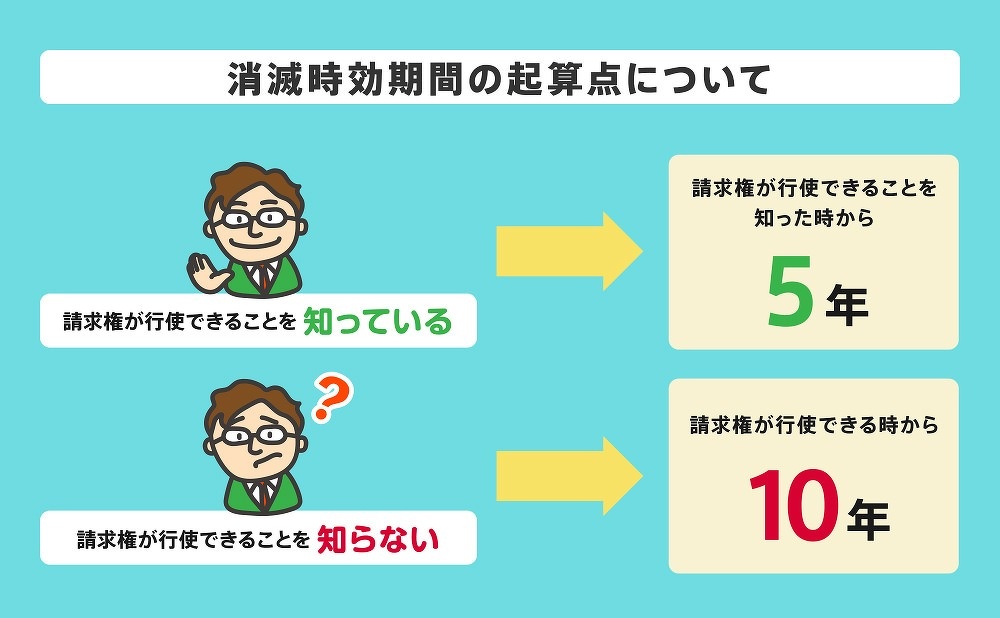

2-2 消滅時効の援用手続きをする

個人信用情報に載った原因の借金について、消滅時効が成立している場合は、時効援用手続をすることで借金をゼロにすることができます。

消滅時効とは、一定期間権利が行使されない場合に権利を消滅させる制度のことです。借金や各種支払いなどに適用されています。

一般債権の消滅時効は、下記の2つが条件です。

- 債権者が権利を行使できることを知ったときから5年

- 権利を行使できるときから10年

この、いずれか早い方のタイミングで消滅時効が適用されるため、該当する場合は一部の事故情報を削除することができます。

ただし、消滅時効の援用手続は自分でやるのは難しく、手順を誤ると無効になる可能性があるので注意しましょう。該当する債権がある場合は、専門家に相談して進めるのをおすすめします。

2-3 信用情報機関に訂正請求をする

珍しいケースでは、滞納や債務整理をしていないのに信用情報機関に登録されている場合があります。

この場合は、心当たりがないため、信用情報機関に訂正請求をして事故情報を削除してもらわなければいけません。

ただし、本当に心当たりがないか債務者が判断するのは難しいため、事故情報を登録した債権者に訂正を依頼して、債権者が信用情報機関に訂正請求をする必要があります。

よって、誤って信用情報機関に登録されていた場合は、債権者に問い合わせましょう。

3章 個人信用情報は何年できれいになる?

もし個人信用情報に載っていたとしても、ある一定期間が経てばきれいになるのでご安心ください。

事故情報が削除される期間は、内容によるため、一概に何年できれいになるとはいえません。

例えば、借金の滞納をしてすぐに完済したのと自己破産をして残りの借金が全額免除になったのでは、信用の程度が異なるので、掲載期間に差が出るのは自然な考えといえるでしょう。

ここからは、ケース別に個人信用情報がきれいになる目安を解説します。

3-1 申し込みブラックはおよそ半年程度が目安

申し込みブラックとは、短期間で複数のローンやキャッシングに申し込み続けて審査に通らなくなることです。

個人信用情報は、ローンやキャッシング、クレジットカードの作成などの申し込みをした情報も載ります。

それだけではなく、申し込みの審査落ちをした情報も個人信用情報に載るため、繰り返し申し込んでその度に審査落ちしたことが分かるため、申し込めば申し込むほど審査状況が悪くなるのは明らかです。

他社で審査落ちした人物にお金を貸したいと思う金融機関はほとんどないでしょう。複数で審査落ちした場合は、しばらく申し込みを控えてから再チャレンジするのをおすすめします。

3-2 債務整理や滞納はおよそ5年程度が目安

債務整理や滞納が原因で個人信用情報に載った場合は、完済からおよそ5年程度が目安です。

借金そのものを踏み倒そうとしたり債務整理で借金を減額したりと、金銭的に信用できない行動を取った場合はより重く受け止められます。

よって、完済してから約5年は個人信用情報に載り続けていると思ってよいでしょう。

ただし、自己破産は裁判所の手続き開始から7年かかります。借金を全額免除する手続きのため、債務整理のなかで最も効力が強いことから、他の手続きよりも時間がかかるので注意が必要です。

3-3 ただし社内ブラックは消えない可能性がある

個人信用情報への登録だけではなく、社内専用の個人信用情報に登録されているケースもあります。

いわゆる「社内ブラック」というもので、金銭的トラブルを起こした顧客や債務整理で借金を減額(あるいは免除)した顧客、または過度なクレーマーなど要注意人物として社内で共有されているものです。

この場合、独自の個人信用情報のため期間が経っても消えず、実質「出入り禁止」のような扱いを受ける場合もあります。

社内だけではなく、グループ会社全体で共有されている場合もあるので、新規で借入をしたい場合やクレジットカードを作成したい場合は注意が必要です。

4章 個人信用情報に載っているか確認する方法

個人信用情報に載っているか確認したい場合は、信用情報機関に情報開示請求ができます。

手続きを取れば、自分の個人信用情報が確認できるため、ブラックリストに載っているか気になる方は確認してみましょう。

信用情報機関には次の3種類があり、それぞれ加盟している会社が異なります。

| 信用情報機関の種類 | 主な加盟会社 |

|---|---|

| 日本信用情報機構(JICC) | 消費者金融 地方銀行・ネット銀行 |

| シー・アイ・シー(CIC) | 消費者金融 信販会社 携帯電話会社 |

| 全国銀行個人信用情報センター(KSC) | メガバンク・地方銀行・ネット銀行 農業協同組合 信用金庫 |

また、信用情報機関ごとに請求方法が異なるため、それぞれ確認しておきましょう。

横スクロールできます

| 信用情報機関の種類 | 請求方法 | 手数料 |

|---|---|---|

| 日本信用情報機構(JICC) | インターネット 郵送 | 1,000円 |

| シー・アイ・シー(CIC) | インターネット 郵送 | インターネット:500円 郵送:1,500円 |

| 全国銀行個人信用情報センター(KSC) | インターネット 郵送 | インターネット:1,000円 郵送:1,124円~1,200円 |

いずれも、本人確認書類が必要です。また、シー・アイ・シー(CIC)のみ本人確認書類が2点必要なので、覚えておきましょう。

5章 個人信用情報をきれいにする裏技はない!

インターネットやSNSなどで検索すると「個人信用情報をきれいにする裏技」と表示されることがありますが、実際のところ個人信用情報をきれいにする裏技はないので注意しましょう。

個人信用情報がきれいにならないと、ローンやキャッシングが利用できなかったり、クレジットカードの作成ができなかったりと生活に不便を強いられるため「一刻も早くきれいにしたい」と考える方は少なくありません。

しかし、個人信用情報をきれいにする裏技は存在しないため、怪しい謳い文句に釣られずに、堅実に信用情報の回復に努めましょう。

5-1 個人信用情報を消す業者は全て詐欺なので注意

なぜ「個人信用情報をきれいにする裏技」が出回っているかというと、詐欺などの犯罪行為に使えるからです。

例えば、個人信用情報を消すために本人確認書類が必要だからと個人情報を抜き取ったり、個人信用情報に載っているからと闇金に誘導したりと悪徳な手口が挙げられます。

個人信用情報はあくまで、各金融機関が判断して掲載したり削除したりするものです。また、自分で個人信用情報を確認するのも本人確認書類が必要なため、業者が簡単に操作できるものではありません。

個人信用情報を消す業者は全て詐欺なので、絶対に手を出さないようにしましょう。

6章 債務整理をするほうが早くきれいになるケースもある

個人信用情報に載る期間のなかで、債務整理が最も長いため、できることであれば債務整理はしたくないと考えている方も少なくないでしょう。

しかし、債務整理をするほうが早くきれいになるケースもあります。

債務整理がおすすめな方は、下記のパターンです。

- 借金を長期的に支払っている

- 借金が利息や手数料分しか返済できていない

- 借金の滞納を繰り返している

- 借金の督促状や催告状が定期的に届いている

- すでにクレジットカードやスマホが強制解約になっている

- それどころか差押えにまで発展している

このいずれかに該当した方は、債務整理を検討してはいかがでしょうか。

6-1 長期的な返済や滞納をしているなら債務整理がおすすめ

借金を完済すれば、個人信用情報に載ることはありませんが、あくまで滞納せずに毎月スムーズに返済を続けていた場合です。

つまり、滞納を繰り返して定期的に督促状や催告状が届いている方は、既に個人信用情報に載っているケースがほとんどでしょう。

さらに、滞納を繰り返してクレジットカードやスマホが強制解約になっている場合や差押えにまで発展している場合は、100%個人信用情報に載っています。ここまで状況が進むと、完済してもすぐには個人信用情報はきれいになりません。

完済までに何年、金額によっては何十年とかかる上に、ここから追加で5年程度経たないと個人信用情報が削除されないことを考えると、債務整理を利用して短期で完済を目指したほうが近道になる可能性が高いです。

当メディアを運営するグリーン司法書士法人は、債務整理のプロが借金問題の相談にお答えします。初回相談は無料なので、まずはお気軽にお問い合わせください。

7章 個人信用情報をきれいにした後は実績を積み上げよう

個人信用情報は登録された原因を解消すれば、一定期間できれいになります。

個人信用情報がきれいになったあとは、再度信用してもらうためにも実績を積み上げなければいけません。実績とは、毎月ローンを滞りなく返済したり、クレジットカードを毎月支払ったりすることです。

信用を回復させて、計画的なお金の使い方をしましょう。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- 信用情報はどれくらいで回復する?

- 債務整理や借金の滞納をした場合、信用情報は5~7年で回復します。

- 審査に落ちたという信用情報はいつまで残る?

- 審査に落ちた場合や複数の審査に短期間で申し込んだことによる「申し込みブラック」は一般的には、半年程度で情報が抹消されると言われています。