この記事は約 11 分で読めます。

「狙っている機種を契約しようと思ったら契約ができずに困った…。」

携帯電話は連絡ツールだけではなく、生活をするにおいて欠かせないものとなっています。契約できないとなると非常に困ってしまいますよね。

携帯電話が契約できない原因は、ブラックリスト入りしている可能性が考えられます。

この記事では、携帯電話が契約できない原因とブラックリストに載ってしまった場合の対処法についてご紹介します。

携帯電話が契約できずにお困りの方は、ぜひご参考にしてください。

目次 ▼

1章 携帯電話が契約できない原因は?

携帯電話が契約できずに審査落ちしてしまった場合、明確に「これが審査落ちの原因です」と教えてもらえることはありません。

契約ができない場合は、審査落ちした原因を探って解決しましょう。

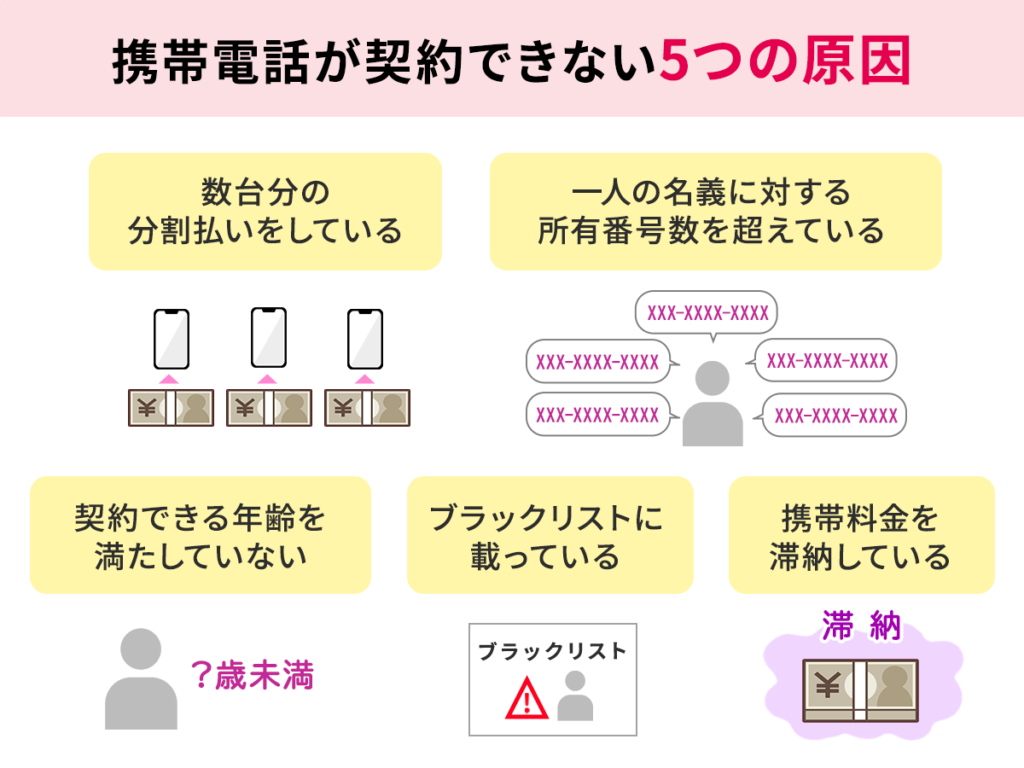

携帯電話が契約できない原因は以下の5つが考えられます。

- 数台分の分割払いをしている

- 一人の名義に対する所有番号数を超えている

- 契約できる年齢を満たしていない

- ブラックリストに載っている

- 携帯料金を滞納している

では、1つずつ原因を見ていきましょう。

1-1 数台分の分割払いをしている

近年、携帯電話を短期で買い替えることが主流になっており、高頻度で最新機種を契約している方が増えました。

まだ、支払いが残っているうちに新しい機種を契約していたり、性能が異なる携帯電話を数台持ちをしている方も少なくないでしょう。

数台分の分割払いが残っているうちに、ほかの機種の契約に申し込んだ場合、これ以上分割払いを増やすと支払いができなくなるのではと契約できない可能性があります。

数台分の分割払いをしている方は、まずは分割払いを完済してから契約をしましょう。

1-2 一人の名義に対する所有番号数を超えている

携帯電話は悪用防止のために、一人の名義に対する所有番号数が限られています。

auとソフトバンクは5台までの同時契約、ドコモは2回線までの契約までの決まりになっています。

もし、この台数以上の契約を申し込んだ場合は契約できないため注意しましょう。

新たに契約を追加したい場合は、持っている携帯電話の名義を変更するなどで対応する必要があります。

1-3 契約できる年齢を満たしていない

2022年4月から成人年齢が引き下げられたため、18歳から親権者の同意なしにスマホの通信契約ができるようになりました。

18歳以下の方が契約をする場合は、契約できる年齢を満たしていないため携帯電話の契約ができません。

最近では小学生や中学生も携帯電話を持つのが当たり前になりましたが、未成年が契約をする場合は親権者同意書が必要です。

1-4 ブラックリストに載っている

携帯電話の審査に申し込むときに、信用情報機関に事故情報が登録されていると契約できない恐れがあります。

過去に借金滞納やクレジットカードの滞納があると、信用情報機関に事故情報が登録されてしまい、ブラックリストの状態になってしまいます。

なお、信用情報機関に事故情報が登録されるのは借金完済後から5年程度です。

したがって、すでに借金を完済していても、完済時期によっては携帯電話を契約できない恐れがあります。

1-5 携帯料金を滞納している

現時点で携帯電話を滞納している場合は、今の滞納を解消しないと契約できない場合があります。

当然ですが、今の支払いを放置したまま新たに携帯電話を契約するわけにはいきません。

また、滞納が続いている状態だとそのままブラックリスト入りしてしまいます。ブラックリスト入りしてしまうと更に契約までの道のりが遠のいてしまうので、必ず滞納分を完済するようにしましょう。

2章 携帯電話が契約できないときの対処法

携帯電話の審査に落ちて契約できない場合は、原因になっている可能性を解消する必要があります。

また、既にブラックリスト入りしてしまっている場合は、別の方法で携帯電話を契約しなければいけません。

ここからは、携帯電話が契約できないときの対処法をご紹介します。

2-1 作った借金を返済する

携帯電話の滞納はないものの、ほかに借金がある場合は返済するようにしましょう。

信用情報の調査では、どこの消費者金融でいつからいくら借入しているのかをチェック可能です。滞納しているかどうかも分かるので、契約に懸念点があれば審査落ちの対象となってしまいます。

自力で完済した場合は完済した情報も載るので、携帯電話を契約できる可能性が高くなります。

2-2 携帯料金を滞納していれば完済する

今契約している携帯料金を滞納しているのであれば最優先で完済しましょう。

携帯電話を契約するには、まずは携帯電話会社の信用を回復することが大切です。

まずは滞納している分を完済することを目指しましょう。

2-3 契約したい機種を一括で購入する

携帯電話の機種の分割払いがネックになっている場合は、契約したい機種の一括購入がおすすめです。

近年、性能が良いスマホがどんどん登場しており、ランクが高い機種の場合は20万前後の場合も少なくありません。

借金やブラックリスト入りが原因で分割払いができないのであれば、一括で購入することによって契約できる可能性があります。

契約したい機種が高額な場合は、安いスマホを購入することも視野に入れましょう。

2-4 格安SIMの契約をする

大手携帯電話会社ではなく、まだ設立して間もない格安SIMの会社であれば契約できる可能性があります。

格安SIMは、そもそも基本料金が安いことから、契約後も無理なく支払いがしやすいメリットがあります。また、集客のためにある程度審査を甘くしている傾向があります。

債務整理の専門家はブラックリスト入りしていても審査に通る携帯電話会社も知っていることが多いので、債務整理の相談時に聞いてみるのが良いでしょう。

2-5 家族名義で契約をする

以前にブラックリスト入りしてしまったものの、現在は原因を解消して真面目に支払いをしているのであれな、家族名義で携帯電話を契約して支払いは自分でするのがおすすめです。

家族名義で契約をすることによって審査の対象が家族になるため、家族がブラックリスト入りしていない限りは契約に通る可能性が高いです。

ただし、あくまで「名義貸し」という名目になるため、必ず名義になる人と使用する本人が契約の場に同行する必要があります。

2-6 審査不要の携帯電話を契約する

携帯電話会社の中には、審査不要で契約できる会社も中にはあります。

過去に大手通信キャリアの携帯電話を強制解約された人などでも契約可能ですし、料金は前払い制でクレジットカードを利用する必要がありません。

これまで解説した方法で携帯電話を契約できない場合には、契約を検討しても良いでしょう。

3章 ブラックリストには3種類ある

ブラックリストには「携帯電話会社内のブラックリスト」「携帯電話会社共通のブラックリスト」「信用情報機関のブラックリスト」の3種類があります。

ブラックリストの効力に優劣はありませんが、このいずれかに載っている場合は、携帯電話が契約できない可能性があります。

3章では各ブラックリストについて解説いたします。

3-1 社内のブラックリスト

社内のブラックリストでは、契約している携帯電話の支払いを滞納している場合や滞納を繰り返している場合に載るケースが多いです。

支払いの滞納が続くと、ブラックリストに載るだけではなく携帯電話の利用停止や強制解約に繋がる可能性もあります。そのまま放置するのは絶対にやめましょう。

また、支払いトラブルだけではなく、カスタマーサービスでの過度なクレームなど迷惑行為を行った場合もブラックリストに載る可能性があります。

3-2 携帯電話会社共通のブラックリスト

携帯電話会社共通のブラックリストでは、基本的に社内のブラックリストと同様に支払いトラブルや要注意人物として登録されることが多いです。

契約している携帯電話の社内だけではなく、各携帯電話会社で共通のブラックリストのため、載ってしまった場合は別の会社で契約しようとした際に調べられて契約できない可能性があります。

当然、強制解約などの厳しい措置はブラックリストに載ってしまうので「他の会社なら契約できると思っていたのに、ことごとく審査落ちしてしまった…。」というケースも珍しくありません。

3-3 信用情報機関のブラックリスト

信用情報機関のブラックリストでは、携帯電話の支払いトラブルだけではなく借金やクレジットカードなどあらゆる金融情報が載ります。

そのため、携帯電話の料金を滞納することなく支払っていたとしても、借金をつくって滞納していたり、クレジットカードが払えずに督促状が絶えない状態だとブラックリストに載ってしまいます。

この信用情報機関のブラックリストに載ってしまうと、携帯電話だけではなく、ローンの審査に通らなくなったり新たにクレジットカードがつくれなくなったりと様々なデメリットがあります。

もし債務整理で借金の減額をした場合は、5年〜7年単位でブラックリストに載るので注意が必要です。

横スクロールできます

| 債務整理の種類 | CIC | JICC | KSC |

|---|---|---|---|

| 自己破産 | 5年 | 5年 | 7年 |

| 任意整理 | 5年 | 5年 | 5年 |

| 個人再生 | 5年 | 5年 | 7年 |

この期間に携帯電話を契約したいのであれば、2章の対処法をご参考にしてください。

4章 ブラックリストを消す方法はない!

ブラックリストに載ってしまうと、携帯電話が契約できないだけではなく様々なデメリットがあることが分かったと思います。

しかし、一度ブラックリストに載ってしまったら自分で消すことはできません。

ブラックリストが消える方法は、載せた携帯電話会社や金融機関が消すまで待つしかないので注意しましょう。

ブラックリストが消えるまでの期間は、支払いトラブルの程度によります。

1回2回うっかりで支払いを忘れていただけでは、返済した時点で消えることが多く、そもそも載らない場合もあるほどです。

しかし、長期的に滞納を繰り返していたり、支払いを踏み倒そうと思って差し押さえにまで発展したりと悪質な場合は数年単位で載る場合も多いです。

一番長い期間ブラックリストに載るケースとしては、自己破産をした場合です。自己破産は全ての借金を免除する効力の高い債務整理の手続きです。

債権者にとっては、返済していないお金が一切入ってこなくなるため、最長の7年間を設定している場合が多いです。

4-1 ブラックリストを確認する方法

信用情報機関のブラックリストであれば「信用情報開示制度」を利用して、自分がブラックリストが載っているかどうかを確認することができます。

信用情報機関ごとにそれぞれ方法が異なるため、以下の表を見て調べておきましょう。

横スクロールできます

| 信用情報機関 | 方法 | 手数料 |

|---|---|---|

| CIC | オンライン 郵送 | オンライン請求:500円 郵送請求:1,500円 |

| JICC | スマホアプリ 窓口 | データでの受け取り:1,000円 郵送での受け取り:1,300円 |

| KSC | オンライン 郵送 | オンライン請求:500円 郵送請求:1,679~1,800円 |

もし載っていた場合は、携帯電話の審査に落ちてしまう可能性があります。

まずは、ブラックリストの原因を探って対応しましょう。

5章 携帯電話を契約できないときは債務の支払い状況を確認しよう

携帯電話を契約できないときは、まずは携帯電話の支払い状況や借金の見直しをすることが大切です。

決して安くない携帯電話を契約するのだから、借金が残っているままの契約は審査落ちの原因となってしまいます。

携帯電話が契約できない心当たりがある方は、まずは信用情報を回復させることに努めましょう。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- 携帯電話を契約できない原因とは?

- 携帯電話を契約できない原因は、主に下記の通りです。

・数台分の分割払いをしている

・一人の名義に対する所有番号数を超えている

・契約できる年齢を満たしていない

・ブラックリストに載っている

・携帯料金を滞納している

携帯電話の審査について詳しくはコチラ

- 携帯審査に通らないのは何年ですか?

- 携帯電話の料金滞納などが原因でブラックリストに登録されると、借金の完済・解約から5~7年は、審査に通らない可能性があります。

また過去に滞納した会社では社内ブラックに登録されるため、半永久的に審査に落ちる可能性があります。

携帯電話の審査について詳しくはコチラ