この記事は約 17 分で読めます。

- 債務整理をするメリット・デメリット

- 債務整理の特徴

- 債務整理の手続き方法

今後返済できる見込みのない借金を減額したり免除することができる債務整理。

債務整理は借金を重ねてしまい生活ができなくなった方への救済措置ですが、借金を減額することによるデメリットはあるのでしょうか?

もし、デメリットなしで借金を減額できたら利用したいと思う方もいることでしょう。

この記事では、債務整理による借金減額のデメリットの有無や借金が減額できる仕組みを解説いたします。

債務整理を検討している方はぜひご確認ください。

目次 ▼

1章 債務整理で借金減額するデメリット

債務整理とは、借金の返済負担を軽くする制度であり、将来発生する利息をなくしてもらう、借金の返済義務そのものをなくしてもらうなどいくつか方法があります。

債務整理には、複数ありますが、すべての手続きに共通していえるデメリットは、下記の通りです。

- 一定期間クレジットカードが作れなくなる

- 一定期間ローンが組めなくなる

- 引っ越しの審査が不利になる

- 保証人や連帯保証人になれなくなる

- 買い物やスマホの分割払いができなくなる

上記のようなデメリットがあるので、債務整理をすると生活に支障をきたす場合もあるでしょう。

債務整理すべきか悩んだ場合は、借金問題に詳しい司法書士や弁護士に相談するのがおすすめです。

グリーン司法書士法人では、これまで10,000件以上の借金に関するご相談を承ってまいりました。

その実績をもとにあなたのケースで債務整理をした場合に返済額がどのくらい減額できるか?どの債務整理方法を選ぶと良いのか?そもそも債務整理をした方がよいのか?が分かる匿名の「無料診断」を行っております。

まずはお気軽にシミュレーションしてみてください。

1-1 任意整理のデメリット

任意整理を行う上でのデメリットは、後払い制度が使えなかったり保証人になれないことはありますがそれ以外はあまり困ることはないと言えます。

というのも、やり取りも専門家と債権者の交渉で進めることができるため任意整理は債務整理の中では最も手軽な方法だからです。

家族や知り合いに内緒で任意整理を進めてバレずに終わらせることも可能です。

強いて言うのであれば、個人再生や自己破産よりも減額幅が少ないため額によっては返済が大変なことです。とはいえ、利息の心配をすることなく元々の借金の返済に集中することができるのは嬉しいですね。

1-2 個人再生のデメリット

個人再生は財産を残しながら借金を減額することができますが、自動車ローンが支払い終えていない車は手放さなければいけないケースもあります。

車を没収された時点で同居人や家族に間違いなくバレる上に、裁判所から自宅に書類が届くので個人再生までいくと隠し通すのは難しいです。

もし自動車ローンが支払い終えていたとしても価値が高い車を持っている場合や、年収が高く支払い能力が高いと見なされた場合は個人再生の返済額が上がる可能性があります。そうなると、結局財産を手放して賄うことも考えなくてはなりません。

更に、官報に個人再生したことが名前と同時に載ってしまうため周りにもバレてしまう可能性もあります。官報をしっかり見ている方はほとんどいませんが、万が一でもバレるのは覚えておきましょう。

また、個人再生では裁判所を交えて専門家が交渉していくため、任意整理よりも時間がかかるのもデメリットと言えます。裁判所に何度も出向く必要があるので労力もいることでしょう。

債務整理は4種類あり、住宅や車など残したい財産がある等ご状況によってどの方法を選ぶかが変わってきます。グリーン司法書士法人ではあなたのケースでどの債務整理の手続きが向いているのかを匿名で診断可能です。

まずはお気軽に以下の診断フォームより診断してみてください。

1-3 自己破産のデメリット

自己破産は効果が強力な分、必要最低限のもの以外は失うことになります。財産を手放すための手続きを行うので必ず同居人や家族にバレてしまいます。

具体的に、自己破産をすると財産総額99万円以下でないと手元に残すことができないため、完全に0からのスタートになってしまいます。

また、最低7年はクレジットカードやローンが使えないので再スタート後も不便を強いられることになるでしょう。

もちろん、個人再生と同じく官報に載ってしまうので同居人や家族だけでなく周りの人にもバレる可能性があります。

官報に載るとお金に困っていると見なされ、官報を見た闇金業者から借金の誘惑をしてくることもあります。中には、手元の財産だけでは生活が立て直せずに闇金に手を出してしまい泥沼に逆戻りしたケースも少なくありません。

「うちにはとっくに財産なんかないから」と言って簡単に自己破産を選ぶ前に、しっかりデメリットを把握した上で検討しましょう。

なお、当サイトでは借金減額の無料診断が可能です。

自己破産ができるかどうか診断可能な他、他の債務整理の方が適切かどうか、

その場合にはいくらの減額ができるか診断が可能です。

2章 債務整理で借金を減額するメリット

元々あった借金を減額できるだけでも十分メリットに感じると思いますが、そのほかにも債務整理にはメリットがあります。

この章では、債務整理で借金を減額するメリットを解説していきます。

2-1 支払いの催促がストップする

債務整理をすると「減額しないと返済できない(一切返済できない)」という正式な意思表示になるため、支払いの催促もストップします。手続き後も債権者が納得した上での返済計画に基づいて返済していくため催促できないようになります。

当たり前ですが、本来であれば借金をしてしまった以上は返済するのが義務です。ですので、金融機関は早く返済してもらおうと電話や手紙などで催促が来ます。

返済できないのに毎日のように催促されてストレスを抱えなくて済むのはメリットだと言えます。

2-2 月々の返済負担が軽くなる

債務整理では借金を減額できたり利息をカットすることができます。よって、その分月々の返済負担が軽くなります。

従来であれば借金を早く完済するためには単純に月々の返済額を上げるしかありませんが、借金をするくらいなので現実的ではない場合がほとんどでしょう。

債務整理をすると返済額を上げずに完済まで早く辿り着けるようになるのは嬉しいですね。

2-3 完済までの道のりが見える

債務整理の手続きでは今後どうやって返済していくか専門家や債権者を通して計画を立て、その計画に基づいて返済を行なっていきます。

ですので、計画がまとまった時点で「毎月いくら返済して何年後には完済できる」という見通しがついています。

一度借金をしてしまったらどんどん増えてしまい、やがて完済するには途方もない額になってしまったケースは多いです。借金を抱えているという事実だけでもかなりのストレスを感じるのに、更に終わりが見えないとなると全てを投げ出して逃げたくなるほどです。

そういったいつ終わるか分からない借金地獄から解放されるのも債務整理のメリットになります。

3章 債務整理は国が認めている借金減額制度なので怪しくない!

首が回らなくなり困っている状況において、債務整理で借金を減額できると聞くとまるで夢のような話だと思います。

元々ある借金を減額することができるなんて「怪しい」と感じる方もいるのではないでしょうか?

ですが、債務整理は「国が正式に認めている合法的な借金減額制度」として利用することができます。

債務整理は、司法書士や弁護士など有資格の専門家の手続きのもとで行われます。もちろん、必要な書類を提出するなど協力すべき部分はありますが、個人だけで進めることはありません。

債務整理は、法律に則って専門家や債権者(借金先)、債務整理によっては裁判所が進めていきます。決して途中で怪しい業者が入ってくることはないので安心しましょう。

3-1 任意整理の特徴

任意整理は、司法書士や弁護士といった専門家と金融機関などの債権者の交渉によって、今後の利息のカットや分割払いの回数を増やすなど返済の負担を軽くすることができる制度です。

借金の額が大きいほど生活をしながら一気に返済するのは現実的ではなくなるため、少しずつ返済しようと細かく分割払いをしすぎて毎月利息分の支払いしかできていないことも。

そんな状態の救済措置が任意整理です。任意整理を行うことで元の借金の返済に集中できるのでゴールも見えてきます。

また、長年借金を返済している場合、払いすぎていた利息が「過払金」によって戻る可能性もあります。過払金が借金の返済の補填になることもあるので、利息に手こずって長期化している場合は相談する価値があります。

任意整理のメリットとデメリットについては、以下の記事で詳しく解説しています。

3-2 個人再生の特徴

個人再生は、持っている財産を残したまま借金を大幅に減額することができる制度です。

財産とは家や車など、売ったら資産として価値があるもののことです。お住まいの地域によっては生活必需品である車を残したまま借金を大幅に減額できるのは大きなメリットかと思います。

個人再生は減額するものの借金は完済する必要があるので、支払い能力があることが条件です。しかし、今の生活を極力変えずに借金の返済に充てられるので、借金のストレスから少しだけ解放されるのは嬉しいですね。

あちこちで借金をしているうちに雪だるま式に増えていってしまい「どこから手を付けたら良いのか分からない」という方は個人再生を検討するのも手です。

また、個人再生は債務整理の中でも手続きが難しく専門家が入っても時間がかかるのを覚えておきましょう。

個人再生の流れについては、以下の記事で詳しく解説しています。

3-3 自己破産の特徴

自己破産は、債務整理の中でも最も強力な制度です。一切の借金の返済義務がなくなるので、手続き完了後から借金のことを考えずに生活することができます。

借金総額に上限はないため、例え数百万の借金でも数千万の借金でも自己破産が認められれば借金が免除され借金地獄から解放されます。

しかし、支払い能力がある場合は自己破産できない場合もあるので注意が必要です。自己破産は「借金を減額したところで到底今後も支払うことはできない」と見なされないと認められません。

また、自己破産は必要最低限のお金や生活用品以外は全て失うことになります。どうしても手放したくない財産がある場合は個人再生をおすすめします。

また、破産者が一定額以上の財産を持っていたり、ギャンブルや浪費など免責不許可事由に該当している場合は管財事件となり、手間と費用がかかるため注意が必要です。

自己破産での管財事件については、以下の記事で詳しく解説しています。

4章 債務整理をする際には条件を満たす必要がある

借金の負担を軽減できるという大きなメリットがある債務整理ですが、すべての人が利用できるわけではありません。

債務整理の種類ごとに条件が設定されているため、満たす場合のみ債務整理で借金の負担を軽減可能です。

本章では、それぞれの債務整理の条件を確認していきましょう。

4-1 任意整理の条件

任意整理は債権者と個別に交渉をし、将来発生する利息などをカットしてもらう制度です。

元金は原則として返済していく必要があるので、安定収入など下記の条件を満たさなければなりません。

- 安定した一定の収入があること

- 利息カット後の元金を3〜5年で完済できる目処があること

- 今後も必ず返済するという意志があること

4-2 個人再生の条件

個人再生には、①小規模再生と②給与所得者再生の2種類があり、それぞれ要件が設定されています。

| 小規模再生 | 給与所得者再生 | ||

|---|---|---|---|

| 開始要件 | 共通要件 | ①安定収入の見込みがある ②住宅ローンを除く債務総額が5,000万円以下である | |

| 特有要件 | ③給与またはこれに類する定期収入の見込みがあり、その変動幅が小さい | ||

| 続行要件 | ①書類に不備がない②追完・補正に適切かつ迅速に対応する | ||

| 認可要件 | 共通要件 | ①再生計画案が期限までに提出されている ②再生計画の遂行見込みがある ③弁済額が最低弁済額の要件を満たしている ④返済計画の内容が適切に定められている | |

| 特有要件 | ⑤債権者の過半数の同意がある | ||

上記のように、個人再生は借金の負担を軽減し、3年程度で返済していく制度ですので、安定収入があることが要件に含まれています。

また、個人再生の住宅資金特別条項つき再生(住宅ローン特例)を適用する場合は、下記の要件も満たさなければなりません。

- 住宅資金貸付債権に当たる

- 「住宅」である

- 住宅ローン以外の抵当権が設定されていない

- 住宅ローンの支払いに遅れがない

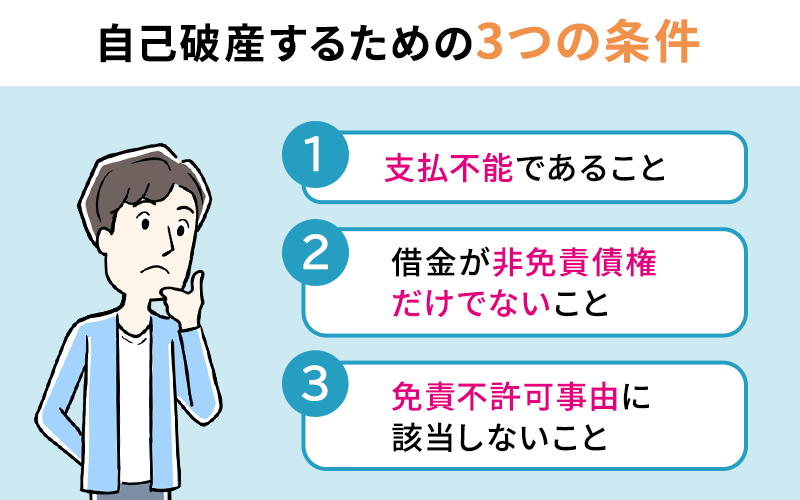

4-3 自己破産の条件

自己破産は、個人再生や任意整理と異なり、収入に関する要件は設定されていないのが特徴です。

自己破産の条件は、下記の通りです。

- 支払不能であること

- 借金が非免責債権だけでないこと

- 免責不許可事由に該当しないこと

自己破産は、すべての借金の返済義務が免除される効力の大きい手続きですので、下記のように免責不許可事由に該当すると認めてもらえない点にも注意しておきましょう。

- 差押えを逃れるために親戚や友人に財産を渡す

- 特定の債権者にだけ返済する(友人からの借金だけ返すなど)

- 浪費やギャンブル

- 嘘をついて借金をする

- 帳簿を隠したり、書き換えたりする

- 虚偽の債権者一覧表・債権者名簿を提出する

- 裁判所の調査を拒む、虚偽の説明をする

- 破産管財人の職務を妨害する

- 過去7年以内に破産した

- その他破産手続上定められている義務に違反する

ただし、上記の免責不許可事由に該当する場合でも、裁判所が個別に判断し自己破産を認める場合があります。

自己破産できるか不安なときは、借金問題に詳しい司法書士や弁護士に相談してみることをおすすめします。

5章 自力で完済と借金減額で完済どっちがデメリットが大きい?

借金が膨れ上がっても、必ず債務整理をおすすめするかと言われたらそうではありません。

中には多少無理してでも自力で完済する方が良いケースもあります。

この章では、自力で完済と借金減額で完済どっちが良いのかをまとめました。

自力で完済するか債務整理の力を頼るか迷っている方は比較してみましょう。

5-1 自力で完済がおすすめな人

自力で完済するほうがおすすめなケースは以下のような場合です。

- 返済までの見通しがついている

- 今後ローンで大きな買い物をする予定がある

- 分割すれば自力で返済できる額である

自力で返済できるかどうかの一つの指標として、このまま返済を続けて完済するのが現実的かどうかがあります。

ボーナスが出た月は返済額を繰り上げたり、おまとめローンで利息を下げてコツコツ元金を減らしていくなど最低限の生活水準をキープして返済できるのであれば債務整理をしないに越したことはありません。

債務整理をすると完済から5年〜7年の間クレジットカードやローンの審査が通らなくなるので、近いうちに家や車の購入など大きな買い物が控えている場合は自力での完済をおすすめします。

5-2 債務整理で完済がおすすめな人

- 借金が長期化している

- 完済までの終わりが全く見えない

- 返済どころか借金が増えていっている

最初は自力でなんとか返済を試みる方も多いと思いますが、終わりが全く見えない場合や借金の総額が減らない場合は自力での返済は難しいため債務整理を頼るのをおすすめします。

前述の通り、債務整理をしてクレジットカードやローンの審査に通らなくなるのは完済から5年〜7年です。それを恐れて自力でなんとかしようと思っても、借金が払えないようであればブラックリスト入りしてしまいどのみち審査に通るのが難しくなります。

自力での返済が滞る時点で、この状況を続けていても事態が好転することはまずありません。

これ以上の借金を重ねる前にできるだけ早く債務整理を視野に入れることをおすすめします。

6章 借金減額をしたい場合は司法書士・弁護士に相談しよう

債務整理で借金減額をしたい場合は、司法書士や弁護士といった専門家に相談しましょう。

債務整理を行う方向で決まった後は専門家が債権者や裁判所とやり取りを行うので指示に従って動きましょう。

また、債務整理に詳しい司法書士や弁護士であれば、借金や資産状況に合う債務整理の提案や過払い金請求、時効の援用手続きができないかを調査してくれます。

スムーズに手続きをするためにも「どこからいくら借りているのか」は常に把握しておくことをおすすめします。

また、どちらでも債務整理の手続きは可能ですが、司法書士の方が費用を安く抑えられる傾向があるためできるだけ費用を抑えたい方は司法書士がおすすめです。

グリーン司法書士法人では、債務整理のプロが無料相談を行なっています。「現状の借金だとどの債務整理が一番デメリットがないのか分からない」という場合でも最適な方法を提案いたします。

まずはお気軽にご相談いただければと思います。

注意点として万が一闇金にも手を出してしまった場合は、債務整理の手続きとは別に闇金への対応をしなければいけません。こちらは専門の弁護士でしか解決できないため、別途相談する必要があります。

7章 社会福祉協議会の救済制度を利用する方法も

もし、離職や減収などにより借金をしてしまった場合は社会福祉協議会の救済制度を利用する方法もあります。

離職や減収などにより困難を抱えた人、世帯の生活の立て直しとして用意されている制度は「総合支援基金(生活支援費)」です。

総合支援基金は、無利子・無担保でお金を借りられる制度となっています。

こちらでお金を借りて金融機関の借金を返済するという方法もあるので、借金をしている場合は検討してみるのをおすすめします。

貸付には審査があるので、まずは地域の社会福祉協議会に問い合わせてみるのが良いでしょう。

8章 完済が難しい場合の借金減額はデメリットは少ない!

債務整理をすると一定期間クレジットカードやローンの審査が降りなかったり、保証人になることができなかったりとデメリットも0ではありません。

しかし、終わりの見えない借金の返済を続けるくらいであれば債務整理で借金減額したほうがメリットが大きいと言えます。

そもそも、返済が滞っている時点でクレジットカードの強制解約やブラックリスト入りしている可能性があるためどのみち信用を失っている場合も多いです。

債務整理は借金の苦しみから解放される近道です。借金が減らないと分かった時点で早めに専門家に相談するのがおすすめです。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- 国が認めた借金減額制度のデメリットとは?

- 国が認めた借金減額制度のデメリットは、下記の通りです。

・一定期間クレジットカードが作れない

・一定期間ローンが組めない

・引っ越しの審査が不利になる

・保証人になれない

・買い物やスマホの分割払いができない

- 借金減額制度は怪しい?

- 債務整理は借金を重ねてしまい生活ができなくなった方への救済措置であり、怪しいものではありません。