この記事は約 10 分で読めます。

- 個人再生における清算価値と返済額の関係

- 不動産の清算価値を計算する方法

- 不動産によって清算価値が高くなった場合の対処方法

住宅ローン特則付きの個人再生を検討しているものの、住宅ローンが残る持ち家や土地の清算価値がどうなるのか気になっている方もいるのではないでしょうか。

個人再生では、再生計画認可時の清算価値が最低弁済額よりも高ければそちらが返済額として採用されるため、不動産によって清算価値が高額になると、借金をそれほど減額できなくなるかもしれません。

この記事では、個人再生における不動産の清算価値を計算する方法を詳しく説明するとともに、高くなりすぎてしまった場合の対処方法についても解説します。

目次 ▼

1章 個人再生における返済額と清算価値はどんな関係?

清算価値は、再生計画における返済額を決めるために必要な基準の一つです。

そもそも清算価値とは、仮に自己破産した場合に、破産財産へ組み込まれる予定の財産をすべて売却したときに見込まれる金額です。

個人再生の返済額を決めるには、清算価値を含む次のような3つの基準から算出されます。

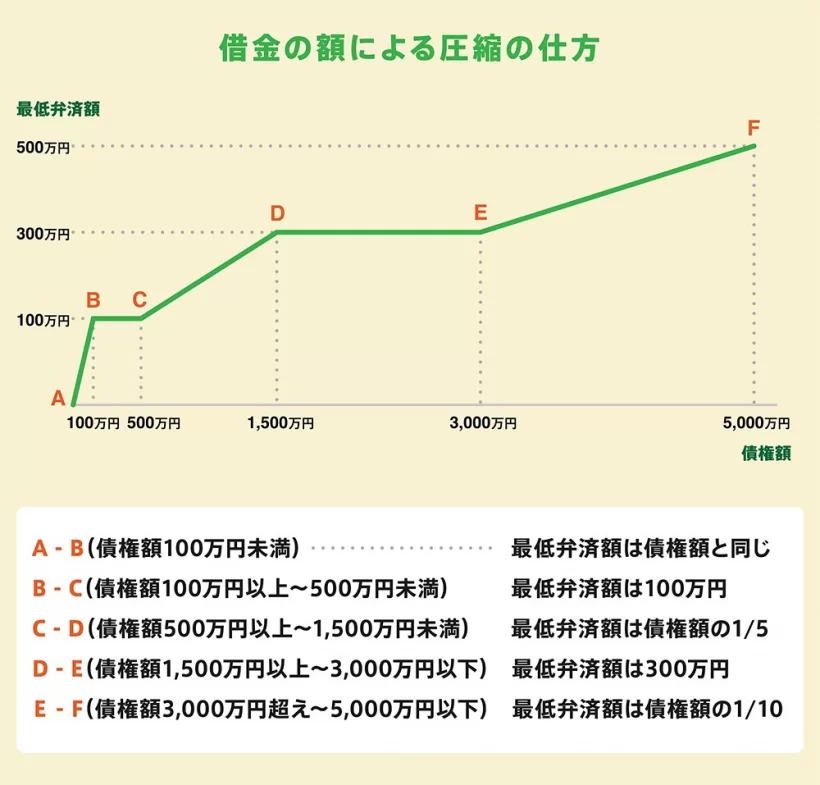

- 最低弁済基準……債務額に応じて算出される

- 清算価値保障基準……所有している財産額に応じて算出される

- 可処分所得基準……収入、地域、世帯構成などによって算出される可処分所得の2年分

2種類ある個人再生手続きのうち、小規模個人再生では「1.最低弁済基準」と「2.清算価値保証基準」で高額な方が返済額として採用されます。

給与所得者再生では、この2つへさらに「3.可処分所得基準」が含まれ、いずれか高額な基準が採用されることとなります。

1-1 清算価値が高ければ返済額が上がる

上記3つの基準(小規模個人再生では1、2の2つの基準)のうち、最も高額なものが最低弁済額になるため、清算価値が高くなるほど返済額は上がります。

例えば預貯金・現金などの財産を300万円所有している人が500万円借金している場合、借金の額から考えると最低弁済額は100万円です。

しかし、清算価値は自己破産時にも所持を認められる財産(自由財産)である、現金99万円を除く201万円と算出されます。

この場合は清算価値のほうが最低弁済額よりも高いため、201万円が返済額になるのです。

これは「清算価値保障の原則」にのっとっており、自己破産よりも個人再生を選択することで、債権者へ不利益にならないようにするために定められています。

- 清算価値保障の原則

- 自己破産した際に弁済する金額よりも再生手続における弁済額が少なくなってはいけないという原則

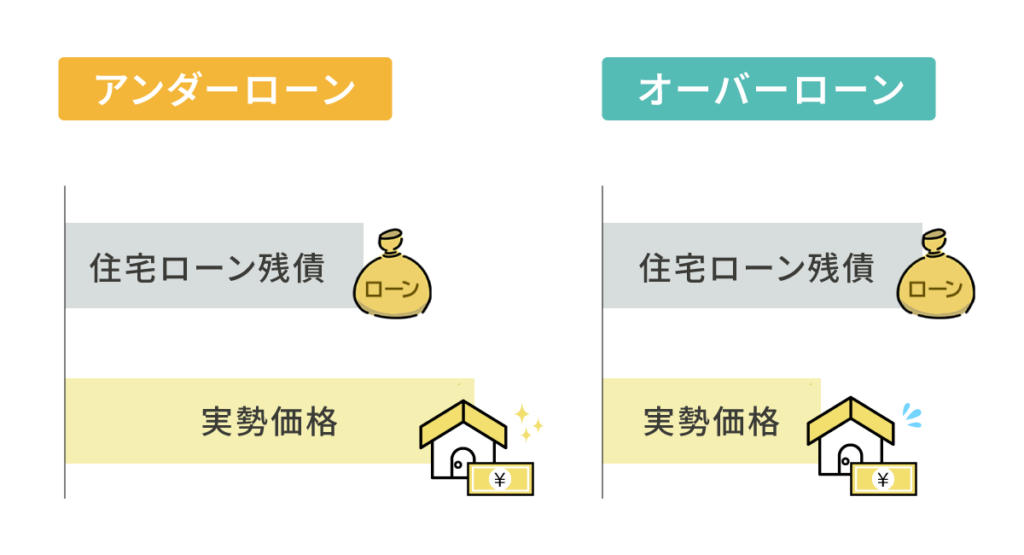

個人再生を検討する場合は、不動産の清算価値に注意しなければなりません。特に持ち家で不動産に住宅ローンが残っている場合には、アンダーローンかオーバーローンかで清算価値に大きな違いが生まれます。

- アンダーローンとは

- 不動産の実勢価格が住宅ローン残債よりも高額不動産の実勢価格>住宅ローン残債

- オーバーローンとは

- 住宅ローン残債が不動産の実勢価格よりも高額住宅ローン残債>不動産の実勢価格

住宅資金特別条項で住宅ローンを個人再生の対象から外したとしても、不動産の清算価値は計上されます。計算の方法については、以下で詳しく見ていきましょう。

2章 不動産の清算価値を計算する方法

不動産の清算価値として計上されるのは、固定資産評価額(評価額)か実勢価格(査定額)です。査定額は、不動産会社に査定してもらった金額を指します。どちらが清算価値に採用されるかは、不動産の状況や手続きする裁判所によって異なります。

評価額は固定資産税の納税通知書に記載されていますが、「固定資産評価証明書」でもわかります。固定資産評価証明書は以下の方法で、1通あたり300円前後で取得可能です。

- 市区町村役場へ窓口・郵送・オンラインで「固定資産評価証明書」を申請する

- コンビニのマルチコピー機からマイナンバーカードを使用して固定資産評価証明書を取得する

一方、実勢価格(査定額)は不動産会社に査定を依頼する必要があります。実際に清算価値として採用されるのは、例えば大阪府の裁判所の場合は不動産会社2社の査定額の平均です。

Webで無料のオンライン査定を利用して一度に複数の会社へ査定依頼し、その中で極端に高い金額を出している会社を削って査定額の平均を出すと良いでしょう。

査定額が高い会社を削るのは、清算価値を下げるためにズルをしているようですが、案件獲得のためにあえて初めに高い査定額を出す不動産会社は少なくありません。それでは高すぎて売れないため、最終的には下げていくケースも多いのです。

結局、査定時に提示された中で安い金額の方が実勢価格に合っていると考えられます。そのため、査定額が高い会社を平均から外すのはずるいといえないでしょう。

不動産の清算価値は、住宅ローンの有無・アンダーローンかオーバーローンかがポイントになります。また、債務者以外の人にも所有権があると持ち分を計算しなければなりません。

なお、裁判所によって異なりますが、査定した不動産会社の仲介手数料などを考慮し、実際に計上するのは査定額の97%程度にしてもらえるケースが多くなっています。たかが3%といえど、例えば金額が2,000万円なら60万円もの違いが出るので侮れません。

それでは不動産の計算の仕方について、詳しく見ていきましょう。これ以降、不動産の価格は評価額・査定額によらず「時価」と統一します。

2-1 住宅ローンを完済している不動産の場合

住宅ローンを完済している、あるいは債務がない不動産の場合は時価の97%をそのまま清算価値に計上します。例えば、時価が2,000万円の不動産における清算価値は

となります。

これ以降の場合でも3%控除は適用されますが、計算を簡素化するために控除せず計算していますのでご了承ください。

2-2 アンダーローンになっている不動産の場合

アンダーローンになっている場合、不動産の時価から住宅ローン残債を引いた金額を清算価値に計上します。

例えば時価2,000万円、住宅ローンの残債1,500万円の場合は以下のように計算します。

つまり、清算価値は500万円です。

不動産以外の財産がほぼない状態でも、不動産のアンダーローンによって清算価値が高くなりすぎると個人再生による大幅な借金の減額というメリットがなくなります。この場合は、他の方法を検討する必要があるでしょう。

2-3 オーバーローンになっている不動産の場合

一方、住宅ローンの方が多いオーバーローンの場合は、清算価値がマイナスになってしまいます。

例として時価2,000万円、住宅ローン2,500万円の場合を考えてみましょう。

このケースでは清算価値から500万円を引いて計上するのではなく、清算価値は0円として計上します。オーバーローンだからといって清算価値が減るわけではないことに注意しましょう。

2-4 共有不動産の場合

不動産を共同名義で所有している場合は、時価に再生申立者の持分割合をかけて清算価値を計算します。住宅ローンの残債がある場合も同様の計算です。

例えば、以下の条件で計算してみましょう。

- 時価 2,100万円

- 住宅ローン残債 1,200万円

- 妻との共同名義における持分割合 夫(再生申立者):妻=2:1

この場合は時価、残債にそれぞれ再生申立者である夫の持分割合2/3をかけます。

- 時価の持ち分 2,100万円×2/3=1,400万円

- 住宅ローン残債の持ち分 1,200万円×2/3=800万円

- 清算価値 1,400万円−800万円=600万円

計算の結果、清算価値として計上されるのは600万円です。

3章 不動産で清算価値が高くなったときの対処方法

財産がほぼない状態でも、不動産によって思いのほか清算価値が高くなるケースは多いものです。

借金を減らすために個人再生するのに、清算価値が高額なために返済額があまりにも多くなってしまえば意味がありません。そのような場合は、以下に挙げるような他の方法を検討しましょう。

- 任意売却する

- 任意整理する

- 自己破産する

それぞれ詳しく解説していきます。

3-1 任意売却する

アンダーローンになって清算価値が高額になり、返済額が上がってしまった場合、不動産を任意売却して返済に充てる方法もあります。

任意売却の際には専門の不動産業者に依頼し、はじめに見積もりを取ってから行うようにしましょう。

任意売却を扱う不動産会社の中には安く買おうとするところもあるため、できれば個人再生手続きを行った司法書士や弁護士に紹介してもらうのが無難です。

3-2 任意整理する

清算価値によって返済額が高額になり、個人再生のメリットが得られない場合は他の債務整理を検討するのも一つです。

任意整理は債権者との話し合いによって将来発生する利息をカットし、返済額や返済回数を見直します。個人再生と同じく借金を減額できますが、利息を減らすだけで元本から大きく減らすことはできません。

ただし、複数社からの借入がある場合に任意整理する先を選べるため、最も負担になっている借金を優先的に減らせます。また、手続きが個人再生に比べると簡易なこともメリットといえるでしょう。

任意整理についてさらに詳しく知りたい方は、こちらの記事も参考にしてください。

3-3 自己破産する

再生計画における返済額が高額で支払えない、任意整理も無理だという場合は自己破産に手続きを変更する必要があります。

自己破産では車や持ち家などの財産が没収されて売却されますが、税金や養育費などを除いて借金が帳消しになります。

不動産の清算価値が高額で、借金の額も多い場合は自己破産を視野に入れておいたほうがいいでしょう。

自己破産についてさらに詳しく知りたい方は、こちらの記事も参考にしてください。

まとめ

個人再生における不動産の清算価値は、以下のように計上します。

| 債務がない不動産 | 時価の97%を計上 |

|---|---|

| アンダーローンになっている不動産 | (時価−住宅ローン債務)を計上 |

| オーバーローンになっている不動産 | 0円 |

| 共有不動産 | 時価・住宅ローンに対して再生申立者の持分割合を計算した上で計上 |

不動産によってあまりにも清算価値が高額になりすぎてしまった場合には、個人再生よりも以下の方法への切り替えを検討しましょう。

- 任意売却

- 任意整理

- 自己破産

個人再生手続きは清算価値の計算をはじめ、手続きが複雑なので個人で行うのは難しいもの。個人再生を検討している場合は、不動産の清算価値の計算も含めて専門家に依頼するのが確実です。

グリーン司法書士法人では、個人再生をはじめとした債務整理に強いスタッフがご相談を承っております。もし個人再生で借金の整理が難しい場合は、他の最適な方法をご提案可能ですので、ぜひお気軽にお問い合わせください。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

個人再生に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:個人再生 成功率

個人再生の無料相談ならグリーンへ