この記事は約 10 分で読めます。

借金の利息は、設定された金利に基づいて発生することとなるため、高い金利の金融会社でお金を借りれば多く負担しなければなりません。

できるだけ借金を増やさないためにも、上限金利や利息の計算方法、利息負担を抑える方法を知っておく必要があるといえますが、次の4つの章に分けて解説していきます。

- 借金利息の2つの上限金利とは

- 借金利息の計算方法

- 借金利息の相場

- 借金の利息負担を減らす4つの方法

なお、早期完済のポイントについては以下の記事を参考にしてください。

目次 ▼

1章 借金の利息とは

借金の利息とは、借りたお金に対して支払う「サービス料」のようなものです。

お金を借りたら、その元のお金に加えて、この利息を一緒に返す必要があります。 利息は、借りた金額と期間によって決まります。

2章 借金利息の2つの上限金利とは

借金したときに支払う利息は、金融会社が設定した「金利」によって変動しますが、金利は無制限に設定できるわけではありません。

1年あたりの利率を「年利」といいますが、年利の上限は次の2つの「法律」で定められています。

- 利息制限法による上限金利

- 出資法による上限金利

それぞれ解説します。

2-1 利息制限法による上限金利

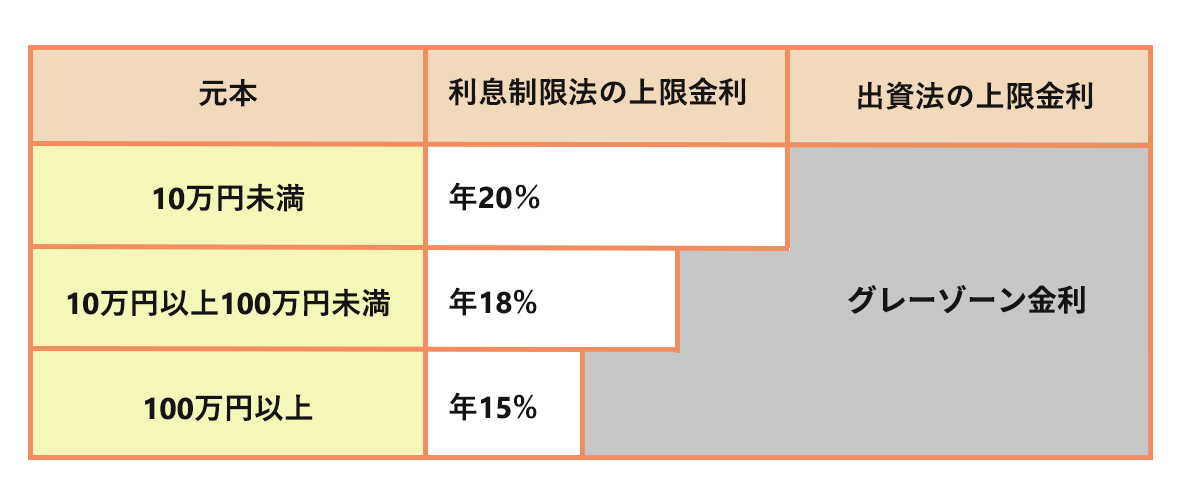

「利息制限法」とは、暴利や搾取で債務者が困ることのないように、お金の貸し借りで発生する「利息」や「遅延損害金」の利率を一定限度に「制限」している法律です。

利息制限法による「上限金利」は以下のとおりです。

| 借入金額 | 上限金利(年利) |

| 10万円未満 | 年利20.0% |

| 10万円以上100万円未満 | 年利18.0% |

| 100万円以上 | 年利15.0% |

2-2 出資法による上限金利

「出資法」とは、金融業者などが不当に高い利率によりお金を貸すなど、違法な経済活動を行わないようにするための法律で、「貸金業者」がお金を貸すときに年利20%を超える貸金契約を禁止しています。

利息制限法に違反した貸金業者は「行政処分」の対象ですが、出資法に違反した場合には5年以下の懲役もしくは1,000万円以下の罰金またはその両方の「刑事罰」の対象です。

従来までは利息制限法と出資法の上限金利は統一されておらず、利息制限法の上限金利年15~20%に対し出資法の上限金利は29.2%でした。

そのため利息制限法の上限を超えていても出資法の上限を超えなければ刑事罰の対象にはならない年20%から年29.2%の「グレーゾーン金利」が発生していました。

ほとんどの貸金業者はこの範囲でお金を貸していたため、高い金利で苦しむ債務者が増えるなど、社会的にも大きな問題だったといえます。

現在はグレーゾーン金利が廃止されたため、利息制限法を超える金利で返済した借金は「過払い金」として返還請求することが可能です。

3章 借金利息の計算方法

借金したときに支払う「利息」は、以下の計算式で算出できます。

| 借金の利息(小数点以下切り捨て)=借入残高×年利(%)×借入日数÷365(日) |

たとえば年利18.0%で30万円を1か月(30日)借り、一括返済したときの利息は以下のとおりです。

| 一括返済の利息 | 300,000円×18.0%×30日=4,438円 |

| 利息合計 | 4,438円 |

しかし同じ借金を、1か月後(30日後)と2か月後(60日後)の2回に分けて、それぞれ15万ずつ返した場合の利息は以下のように金額が変わります。

| 1回目の支払いの利息額 | 300,000×18.0%×30日÷365=4,438円 |

| 2回目の支払いの利息額 | 150,000×18.0%×30日÷365=2,219円 |

| 利息合計 | 6,657円 |

※厳密には不正確ですが計算を単純化するため、概算で計算しています。

完済までの期間を先延ばしにするほど返済しなければならない金額は増えるため、早期完済を目指すのなら早く元金を減らしたほうがよいといえます。

4章 借金利息の相場

借金利息の相場は、どの金融会社からお金を借りたのか、どのくらいの金額を借りたかによって異なりますが、主に次の4つからお金を借りることが多いといえるでしょう。

- 消費者金融

- 銀行カードローン

- クレジットカードのキャッシング

- 個人間の借金

それぞれから借金したときの利息相場について解説していきます。

4-1 消費者金融

「消費者金融」でお金を借りると、借入金額に応じた利息制限法の上限金利または上限に近い利率が適用されるため、たとえば10万円以上100万円未満の利用であれば年利18.0%の金利が設定されます。

そのため利息の負担は大きくなりがちですが、利用金額が大きくなるとサービスで引き下げることもあるようです。

4-2 クレジットカード

クレジットカードのキャッシングサービスの実質年利も、利息制限法による上限金利であることが多いですが、たとえば10万円以上100万円未満の借入れであれば年利15.0%の金利が設定されます。

なお、クレジットカードの場合には、利用額に応じて変わるケースと利用額に関係なく一律であるケースに分かれます。

4-3 銀行カードローン

銀行カードローンの場合、10万円以上100万円未満の借入れでも年利13.0%前後が多く、借入金額が大きくなるほど年利も引き下げる傾向が見られます。

4-4 個人間の借金

個人間で年利を決めお金の貸し借りを行ったときには、民法で以下の利率が適用されるとされています。

| 2020年4月1日以降のお金の貸し借り | 年利3.0% |

| 2020年3月31日以前のお金の貸し借り | 年利5.0% |

なお、利率は3年に一度見直されることも定められています。

利息負担のないお金の貸し借りは「贈与」と見なされてしまうと贈与税が発生する場合もあるため、年利を設定して契約書を作成しておくと安心です。

個人間でも利息制限法を超えれば無効

個人間のお金の貸し借りでも、利息制限法を超えて支払った利息は「無効」という扱いとなるため注意しましょう。

出資法では個人間の利息の上限を年109.5%と高金利設定していますが、利息制限法に定めのある上限金利を超えた利息は無効として扱われます。

5章 借金の利息負担を減らす4つの方法

借金の利息を返済する負担を軽くしたいとき、主に次の4つが方法として考えられます。

- 繰り上げ・一括返済する

- 低金利ローンへ借り換える

- おまとめローンへ借り換える

- 債務整理を検討する

それぞれの方法について説明していきます。

5-1 繰り上げ・一括返済する

繰り上げや一括で返済することで、返済期間が一気に短縮されることとなり、先々支払う予定だった利息負担は軽減されます。

ボーナスが支給されたときや臨時収入などがあったときには、繰り上げ・一括返済を利用しましょう。

なお、繰り上げて返済しても毎月の返済額は変わりませんが、毎月の返済額を減額できる場合もあるため、どちらが適用されるか確認しておくと安心です。

5-2 低金利ローンへ借り換える

借金をしたときの利息負担は設定される年利に左右されるため、今よりも金利の低いローンに借り換えることで軽減されます。

ただし借り換え時点での借金の元金は減るわけではなく、利息自体は発生するため根本的な解決になるわけではないことは留意しておいてください。

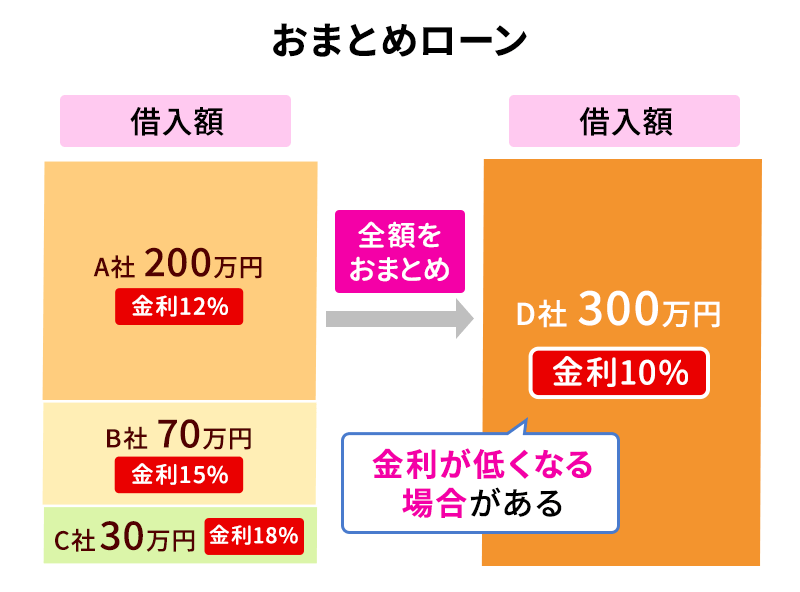

5-3 おまとめローンへ借り換える

「おまとめローン」とは、複数の金融会社の借金を1社にまとめることで、利息負担を軽減させる金融商品のことです。

返済日や残債額がまとまることで、借入金の管理がしやすくなります。

ただ、おまとめローンを使っても元金は減らないため利息自体は発生し、金利も下がるとは限らず反対に返済額が増えてしまうこともあります。

事前のシミュレーションが必須であることと、借金問題の根本的な解決とはならないことは留意しておいてください。

5-4 債務整理を検討する

「債務整理」とは、借金の利息や借金自体を減額したり免除してもらったりという方法ですが、主に次の3つが挙げられます。

- 任意整理

- 個人再生

- 自己破産

債務整理すると、一定期間は信用情報機関に事故情報として登録される「ブラックリスト」扱いになり、その期間中はローンやクレジットカード利用はできなくなります。

しかし今の借金問題を解決できるため、メリットはそれよりも大きいと考えられますが、

それぞれの手続について説明していきます。

任意整理

「任意整理」とは、債権者と直接交渉してこれから支払う将来利息をカットしてもらい、借金を減額してもらう手続です。

手続で残った借金は3年程度で分割返済していくことになりますが、裁判所を通さないため、「連帯保証人」のついた借金などを対象から「除外」することができるなど誰にも迷惑かけずに手続できます。

個人再生

「個人再生」とは、借金を5分の1程度まで「大幅」に減額でき、原則3年間(最長5年間)で無理なく分割返済するための手続です。

最大の特徴は、「住宅ローン特則」を利用することでマイホームを手放さずに手続できることですが、任意整理同様に借金が免除されるわけではありません。

また、裁判所を介するため、対象とする借金を選ぶことはできないため、連帯保証人がついた借金があれば迷惑がかかってしまいます。

自己破産

「自己破産」とは、借金の支払いが「免除」される手続で、裁判所の許可を得て借金をゼロにできることが大きなメリットです。

ただし連帯保証人にも迷惑をかけるだけでなく、生活に最低限必要な一定の財産以外は「処分」することになります。

支払い能力がなく、任意整理や個人再生してもその後の返済はできない場合や、多額の借金を抱えすぎているときなど、最終手段として検討するようにしましょう。

まとめ

借金の利息は金利に基づいて発生するため、高い金利の金融会社でお金を借りればその分、返済期間は長くなり返済金額も膨らみます。

そのため借金の利息をできるだけ負担したくないのなら、金利を下げることと元金を早く返すことが必要です。

すでに多重債務や自転車操業で苦しい状況であれば、自力による返済では問題解決に至らない可能性も考えられます。

借金に借金を重ねるのではなく、一度気軽にグリーン司法書士法人グループへ相談してみてください。

状況や希望に添える最適な解決方法を提案させていただきます。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- 借金の利息の計算方法とは?

- 借金の利息の計算方法とは「借金の利息(小数点以下切り捨て)=借入残高×年利(%)×借入日数÷365(日)」です。

借金の利息の計算方法について詳しくはコチラ

- 借金の利息を減らす方法とは?

- 借金の利息を減らす方法は、下記の通りです。

・繰り上げ・一括返済する

・低金利ローンへ借り換える

・おまとめローンへ借り換える

・債務整理を検討する

借金の利息の返済方法について詳しくはコチラ