この記事は約 11 分で読めます。

- 任意整理の返済期間は3年から5年が一般的

- 任意整理の手続きにかかる期間は最短で3か月

- 任意整理では元金そのものは減らないので注意が必要

- 手続きの段階で専門家に費用を払うため早めに手続きをするのがおすすめ

「任意整理をしたいけれど、どれくらいで完済しなければいけないのだろう?」

任意整理は、借金の利息や遅延損害金をカットして返済の負担を軽減する手続きです。長期的に借金返済を続けており、利息が膨らんでいる場合などに向いています。

任意整理をした場合、返済期間は3年から5年が一般的です。この返済期間内に債務を完済できるように債権者と交渉して毎月の返済額を調整していきます。

この記事では、任意整理で返済する場合の注意点と滞納した場合のデメリットを解説します。任意整理の手続きをしたいと考えている方は参考にしてください。

目次 ▼

1章 任意整理は利息カット後の元金を返済する手続き

任意整理とは、借金の利息や遅延損害金をカットして、元金のみを返済する手続きです。司法書士や弁護士などの専門家が債権者と交渉して、返済負担を軽減して返済していきます。

長期的に借金をすると、利息が膨らむため大きな負担となりますが、任意整理の手続きをすることで元金の返済に集中できるため完済までの道のりが近づくでしょう。

また、任意整理は裁判所を通さないで手続きができるため、債務整理のなかでは簡易的な点もメリットです。家族や知り合いにバレる可能性も低いため、内緒で手続きを済ませたい方にも向いています。

2章 任意整理で減額した借金の返済期間は3年から5年

任意整理で減額した借金は、3年から5年の期間内で完済する必要があります。

3年から5年という期間は、無理のない範囲で返済ができるように設定された期間です。しかし、収入が不安定な場合や債権者との交渉によっては、例外的に5年を超える返済計画が認められるケースもあるので専門家に相談してみましょう。

しかし、原則は3年から5年の期間内で完済しなくてはいけないため、元金そのものが高額で完済が現実的ではない場合は別の債務整理を検討する必要があります。

3章 任意整理にかかる時間は最短3か月

任意整理の手続きを終えて、返済がスタートしてから完済までの期間は3年から5年です。しかし、専門家に相談してから任意整理の手続きをするまでの期間もあるので、借金の返済負担を早く軽減したい方は早めに行動するのがよいでしょう。

実際に、専門家に相談して任意整理の手続きを終えるまでの期間は最短で3か月かかります。債権者と交渉するために、過去の取引履歴を開示請求したり債務額を計算したりする必要があるため、この期間に1か月から2か月の期間が必要です。

その後は、和解案を作成して交渉に進みます。交渉は債権者ごとに行うため、債権者の数が多いと期間が長引くため注意しましょう。

3-1 和解交渉が難航すると長引く可能性もある

任意整理の手続きを開始しても、債権者からの返答が遅い場合や交渉に応じてくれない場合もあるため、必ずしもスムーズに進むとは限りません。もし、任意整理の和解交渉が長引いた場合、手続きの期間が4か月以上かかる場合もあるので注意しましょう。

どうしても任意整理で交渉が難しい場合は、個人再生や自己破産など別の債務整理を検討する必要があります。ただし、任意整理よりも借金の減額幅も大きくなるため、多くの場合は任意整理で和解成立する債権者が多いです。

また、任意整理の手続きをするには専門家に依頼する費用が必要になりますが、この費用が一括で払えない場合は分割で支払いをしなくてはいけません。報酬の分割払いをしている間は任意整理の返済ができないため、費用の支払いが終わってからようやく返済がスタートします。

そのため、専門家への費用が一括で払えない場合は、さらに任意整理の返済期間が長引くので覚えておきましょう。

4章 任意整理を利用して借金返済をする場合の注意点

任意整理は、債務整理のなかでも簡易的に進められますが、借金の総額や経済事情によっては必ずしも任意整理が有効とは限りません。

任意整理を利用して借金を返済する場合に、押さえておくべきポイントを見ていきましょう。

4-1 元金そのものは減らない

任意整理では、利息や遅延損害金をカットして借金の総額を減らすことができます。返済負担は軽減されますが、借りた元金自体は全額返済する必要があるので注意しましょう。

もし、借金の元金が大きい場合は、3年から5年の期間で完済を目指すことになるため、毎月の返済額が高額になることも考えられます。利息によっては、任意整理で減額される割合が少ないため、あまり意味がない可能性もあるでしょう。

元金を3年から5年で返済する場合、完済が現実的な金額であるか考えて、手続きをすべきか判断するのが大切です。

4-2 手続きの段階で専門家に費用を払う必要がある

任意整理の手続きの段階で、司法書士や弁護士などの専門家に費用を払わなければいけません。そのため、任意整理をするにはまとまったお金が必要になります。

経済的に余裕がない場合は、法テラスの費用立替制度などを利用することも可能ですが、一定の条件を満たしていることが条件のため審査に通過しなければいけません。手続きに時間がかかるケースも多いため、ある程度余力がある状態で専門家に直接依頼するか、費用の分割制度がある専門家に相談しましょう。

また、任意整理は自分でも交渉ができますが、専門家ではないため債権者が足元を見て不利な条件を提示するケースも少なくありません。法律の知識や専門的な手続きが必要になることから、専門家への依頼を強くおすすめします。

4-3 和解後は返済計画通りに返済しなければいけない

任意整理の交渉で和解に成功したあとは、決められた返済計画に従って返済を続ける必要があります。

もし、返済が遅れたり滞ったりした場合は和解が無効になり、一括請求を命じられる可能性があるでしょう。利息や遅延損害金が再び発生するので、返済の負担が一気に増えてしまいます。

和解後は返済計画をしっかり守り、完済するまで返済を続けるようにしましょう。

5章 任意整理で借金を返済している期間はブラックリストに登録される

任意整理で借金を返済している期間中は、信用情報機関のブラックリストに登録されます。ブラックリストとは、借金の滞納や債務整理などの金銭的な事故情報のことです。

ブラックリストに載ると、新たな借入やクレジットカードの発行、ローンの審査が通らない状態になります。そのため、借金の返済によってお金が足りない場合や返済を滞納しそうな場合でも借入ができないので注意しましょう。

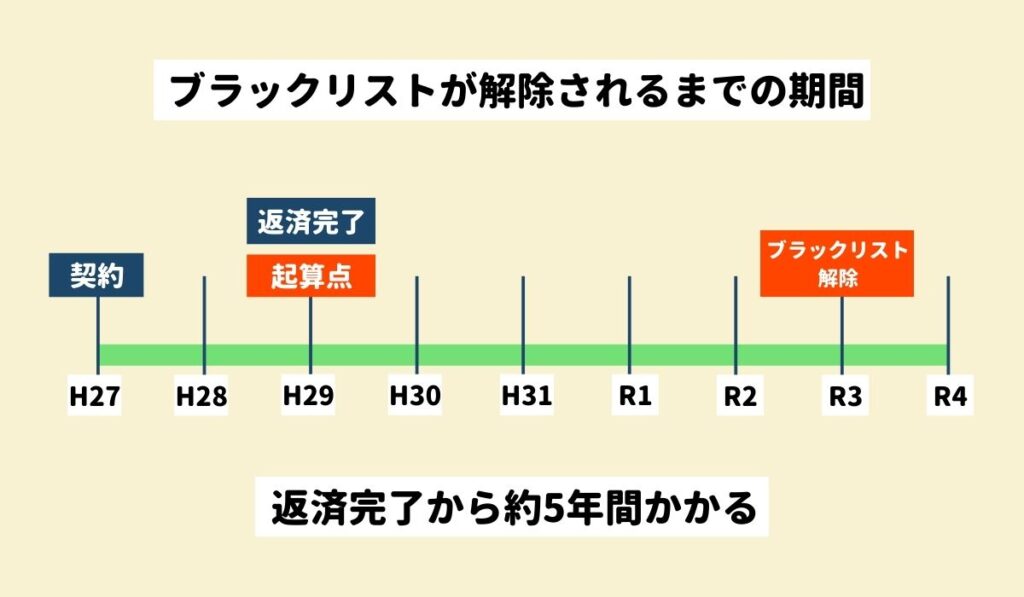

5-1 完済から5年程度でブラックリストから消える

任意整理をするとブラックリストに登録されますが、ブラックリストに一生載るわけではありません。

任意整理で借金を完済してからおよそ5年が経過すると、信用情報から債務整理の記録が消えるため、新たに借入やクレジットカードの申請が可能になります。そのため、クレジットカードやローンなどの後払い制度を利用したい場合は、返済を滞ることなく早めに借金を完済できるように心がけましょう。

ただし、ブラックリストが消えたからといって、新たに借金をつくらないことが大切です。借金が増えてしまうと再度返済に苦しむことになるため、家計の見直しをして経済的に立て直せるような取り組みをしましょう。

6章 任意整理の返済期間中に滞納した場合はどうなる?

任意整理の返済期間中に滞納した場合、債権者との和解条件が無効になる可能性があります。

返済計画を守れていない状態となるため、もとの契約条件に戻ったり一括請求を命じられたりと不利な状況に陥ってしまうため注意が必要です。

最悪の場合、財産の差押えに発展するおそれもあるため、返済が難しくなった場合は早めに債権者に相談して、できるだけ返済を滞らせないようにする必要があります。

6-1 2か月以内なら問題ない可能性がある

任意整理後に滞納した場合でも、2か月以内の滞納であれば問題ない可能性があります。任意整理による和解交渉は「返済の延滞期間が一定期間を経過すると、和解の効力が失われる」といった取り決めがあり「一定期間」は一般的に2か月を想定したケースが多いです。

つまり、返済1回分である1か月は待ってもらえる場合がほとんどでしょう。ただし、1か月払っていないことになるため来月は2か月分の返済が必要になります。最低でも来月には1か月分の返済をしなくてはいけないため注意しましょう。

給料の関係などで数日遅れで払える場合は、債権者に事前連絡をして相談するのがおすすめです。

6-2 滞納が続くと一括請求される可能性がある

2か月以上滞納が続くと、和解条件を破ったことになるため、借金の残りを一括請求される可能性があります。しかし、滞納が続いている状態で一括で払うのは現実的とはいえないでしょう。

そのため、債権者ともう一度和解契約を結ぶケースが多いです。再び任意整理をして債権者と交渉をしていきます。しかし、和解条件を破ったことから当初の条件よりも厳しくなる可能性が高く、交渉に応じてくれない場合もあるので注意しましょう。

7章 任意整理で借金返済が難しいなら別の債務整理を選ぼう

任意整理をしても借金が払えずに滞納した場合や、借金を3年から5年で完済するのが現実的ではないと感じた方は別の債務整理を選びましょう。

債務整理は、任意整理のほかに個人再生や自己破産の手続きがあります。どちらも任意整理より借金の返済負担が大幅に減るため、生活を立て直すには有効です。

それぞれの特徴にはメリットとデメリットがあるため、経済状況に合わせて専門家と相談しながら選びましょう。

7-1 【個人再生】借金が高額な場合におすすめ

個人再生は、借金を5分の1から10分の1に減額して完済を目指す手続きです。任意整理と同様に原則3年で完済を目指していきます。

個人再生は、元金も減額するため任意整理よりも借金の総額を大幅に減らすことができます。そのため、借金そのものが高額な場合におすすめの債務整理です。

また、個人再生は財産を失わずに借金を減額できるのも大きなメリットです。家や車など手放したくない財産がある場合は、個人再生を利用して借金問題を解決するのがよいでしょう。

7-2 【自己破産】借金の返済ができない場合におすすめ

自己破産は、借金の全額をなくす手続きです。任意整理や個人再生と異なり、借金の返済自体がなくなるため、手続きが終わったら借金の苦しみから解放されます。

ただし、家や車などの財産を失う可能性が高く、返済能力がないと認められなければ自己破産の手続きができないので注意しましょう。また、ギャンブルや浪費など免責不可事由に該当する借金の場合は、自己破産が認められない可能性もあります。

メリットもデメリットも大きい手続きのため、本当に自己破産を選択すべきか悩んだ場合は、専門家に相談して適切なアドバイスを受けましょう。

8章 任意整理で返済できるか悩んだら専門家に相談しよう!

任意整理は、借金の元金を3年から5年かけて返済していくのが一般的です。そのため、ある程度の収入が見込める方や借金の総額が比較的少ない場合に向いています。

任意整理を利用するか悩んだ場合は、専門家に相談するのがおすすめです。このまま借金を重ねてしまうと、さらに借金の総額が膨らんで返済が苦しくなるため債務整理の選択肢も狭くなります。

返済に行き詰まる前に専門家のサポートを受けて早めに借金問題を解決しましょう。