この記事は約 19 分で読めます。

過払い金とは、本来であれば支払う必要がなかったのにもかかわらず貸金業者に余分に支払ったお金であり、債権者に請求可能です。

貸金業法が改正される2010年までは利息制限法と出資法の上限金利の差で貸付が行われグレーゾーン金利が発生していました。

過去に返済していた借金や現在返済している借金で過払い金の発生が疑われる場合には、取引履歴を確認し過払い金の金額を計算してみましょう。

「過去に借金をしていたのは事実だから」と過払い金請求をためらってしまう人もいますが、過払い金請求は過去の借金とは別問題で正当な権利として認められています。

本記事では、過払い金とは何か、どんな借金で過払い金が発生している可能性が高いのかを解説します。

過払い金について他にも情報やアドバイスを探している方は、過払い金・借金に関する様々な知識も参考にしてください。

グリーン司法書士法人では

・そもそも自分のケースで過払い金があるのか?

・過払い金がある場合、いくら戻ってくるのか?

・過払い金で借金を完済できるか、そもそも過払い金請求ができるのか

匿名で診断が可能です。

まずは下記の診断フォームより無料診断してみてください。

目次 ▼

1章 過払い金請求は正当な権利

過去の借金に過払い金が発生していたとしても「過去に借金をしていたのは事実」「自分で納得して借金をしたから請求しない」「自分が高い金利で借りたのが悪い」と考える人が一定数います。

しかし、過払い金請求は過去の借金とは別問題であり、当然の権利です。

どうしても過払い金請求をするのをためらってしまう人は、まずは自分の借金に過払い金が発生していたのかを専門家に計算してもらうのも良いでしょう。

借金問題に詳しい司法書士や弁護士であれば、過払い金の計算から請求まで一括で対応できます。

2章 過払い金とは

過払い金とは、本来であれば支払う必要がなかったのにもかかわらず貸金業者に余分に支払ったお金です。

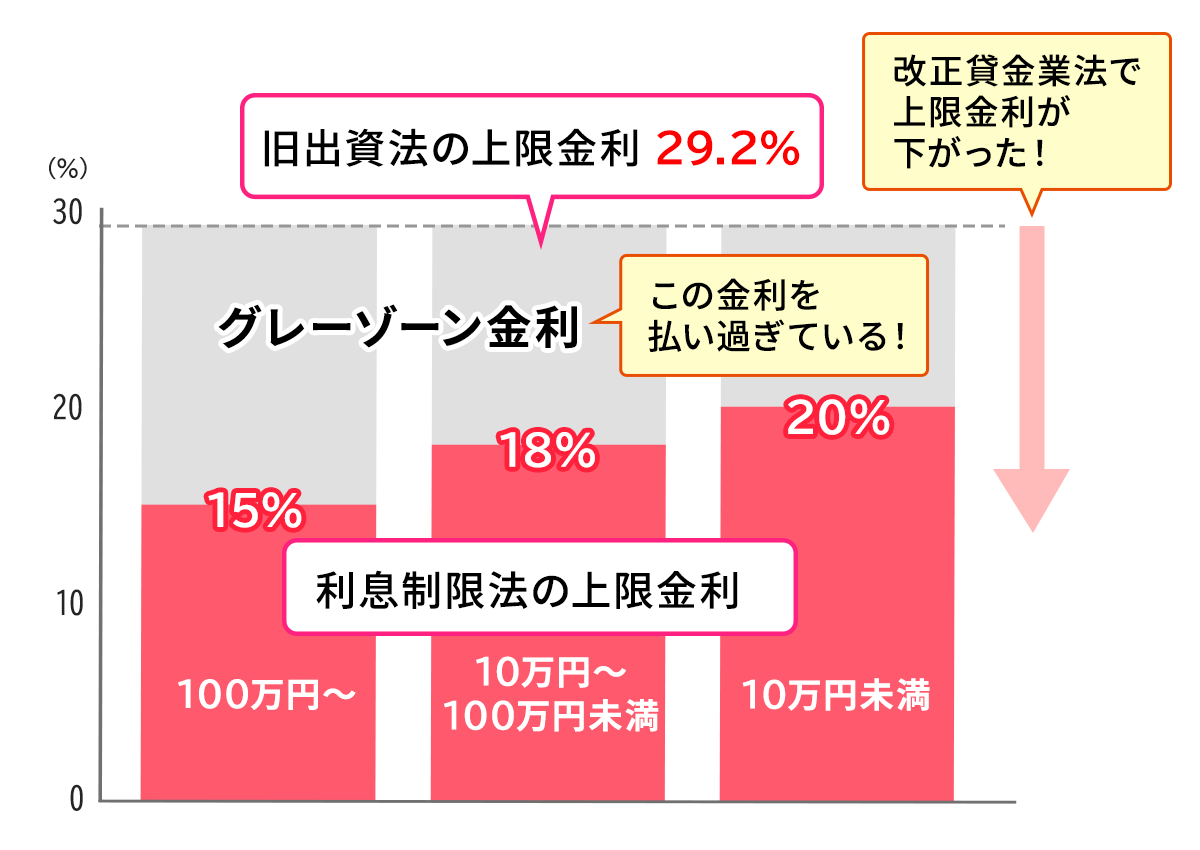

過払い金は出資法と利息制限法の上限金利の差により発生したグレーゾーン金利により利息を払い過ぎていた場合に発生します。

その払い過ぎたお金を請求することが過払い金請求です。

2-1 過払い金が発生する仕組み

過払い金は、貸金業法の改正前に発生していたグレーゾーン金利が原因で発生していました。

貸金業者に適用される法律には「利息制限法」と「出資法」という2種類があり、以前は各法律の上限金利が異なっていたため、「グレーゾーン金利」と呼ばれる金利が存在していました。

利息制限法と出資法の概要は、それぞれ下記の通りです。

| 利息制限法 | 出資法 | |

|---|---|---|

| 概要 | 利息の上限を定めた法律であり、違反した貸金業者は行政処分の対象になります | 正式名称は「出資の受入れ、預り金及び金利等の取締りに関する法律」 |

| 上限金利 | 借入金額10万円未満の場合:金利上限年20.0%借入金額10~100万円未満:金利上限年18.0%借入金額100万円以上:金利上限年15.0% | 年20.0%(2010年6月17日以前は29.2%) 違反した場合、5年以上の懲役または1千万円以下の罰金、あるいはその両方が科せられる |

2010年に改正貸金業法が制定されたことにより、出資法の上限利息は利息制限法と同じ20%に変更されました。

しかし、2010年までは出資法の上限金利が29.2%、利息制限法の上限金利20%と約9%の差がありグレーゾーン金利が発生していました。

グレーゾーン金利部分の利息の支払いに関しては、過払い金請求を行えます。

このように、過払い金が発生しているのはグレーゾーン金利が発生していた時期の借金のみであり、すべての借金で過払い金請求ができるわけではありません。

グリーン司法書士法人ではあなたのケースで過払い金請求ができるのか?

できる場合はいくら戻ってくるのか?匿名で診断が可能です。

まずはお気軽に下記の診断フォームから無料診断してみてください。

2-2 過払い金請求で誤解されがちなこと

過払い金請求は、利息を払い過ぎていた人に認められている正当な手続きであり、借金の理由が問われることも貸金業者からの嫌がらせにあうこともありません。

- 借金の原因を問われることはない

- カードや契約書が手元になくても過払い金請求はできる

- 貸金業者から嫌がらせを受けることはない

過払い金請求で特に誤解されがちな3つを詳しく解説します。

2-2-1 借金の原因を問われることはない

過払い金請求は過去に払い過ぎていた利息の返還を要求する手続きであり、借金の原因は問われません。

ギャンブルや浪費が原因で作った借金でも過払い金を請求できるのでご安心ください。

なお、債務整理のひとつである自己破産は、ギャンブルや浪費などで作った借金で免責不許可事由に該当するとされた場合、借金を免除してもらえなくなります。

2-2-2 カードや契約書が手元になくても可能

過払い金請求は、カードや契約書が手元になくても行えます。

すでに完済している借金の場合、どの貸金業者から借りた借金か忘れている、当時の情報が手元になく請求を諦めてしまうケースもあるようです。

信用情報機関に開示請求すれば、どの貸金業者からどのくらい借金をしていたのか確認できます。

どこからいくら借りていたのかわからない場合には、信用情報機関に問い合わせてみましょう。

信用情報機関には次の3社があり、開示請求時には数百円から1,000円程度の手数料が発生します。

2-2-3 貸金業者からいやがらせを受けることはない

過払い金請求をしても貸金業者からいやがらせを受けることはありません。

貸金業者は許可を得て営業している業者ですので不当ないやがらせは行いませんし、貸金業法でも次のような行為を禁止しています。

- 早朝・深夜など不適当な時間帯に債務者宅を訪問することや電話をかける

- 債務者の職場など、自宅以外の場所に連絡をする

- 債務者の自宅や職場に居座る

- 借金があることを債務者以外に知らせる行為(張り紙をするなど)

- 債務者以外に借金返済を要求する(家族など)

3章 過払い金発生の可能性が高い借金

2章で解説したように、過払い金はすべての借金でできるわけではありません。

過払金発生の可能性が高い借金は、下記の4つをすべて満たすものです。

- 貸金業者からの借金

- 2010年(平成22年)6月17日以前に借入開始した借金

- 完済してから10年以内の借金

- 請求先の会社が存在する借金

それぞれ詳しく解説していきます。

3-1 貸金業者からの借金

過払い金が発生する可能性の高い借金は、下記のような貸金業者から借りていた借金です。

- 消費者金融のカードローン

- クレジットカードのキャッシング(リボ払い・一括・分割問わず)

上記のような貸金業者は2010年に貸金業法が改正されるまでは、利益を多く出すためにグレーゾーン金利での貸し付けを行っているケースがほとんどでした。

一方で、カードローンの中でも銀行との契約やクレジットカードのショッピング枠の利用では、過払い金が発生している可能性はほぼありません。

3-2 2010年(平成22年)6月17日以前に借入開始した借金

2章で解説したように、過払い金はグレーゾーン金利で借金をしていた場合に発生している可能性があります。

そのため、2010年にグレーゾーン金利が完全撤廃されるまでに借入開始していた借金なら過払い金が発生している可能性があります。

一方で、グレーゾーン金利撤廃後は、貸金業者それぞれが一律で上限金利の見直しを行ったため過払い金が発生している可能性は低いでしょう。

3-3 完済してから10年以内の借金

たとえ過払い金が発生していた場合でも返還請求権の消滅時効期間が最終返済から10年間とされています。

そのため、完済からすでに10年経過している借金については過払い金請求をしても返還されません。

ただし、2010年以前に契約し最近まで長期に渡り借入れと返済を繰り返し行っていて、最終返済から10年経っていない場合にはまだ請求できる可能性もあります。

過払い金請求の時効に関しては、専門家でないと判断が難しい部分もあります。

「過払い金が発生しているのか知りたい」とお悩みの人は、過払い金請求に詳しい司法書士や弁護士への相談がおすすめです。

3-4 請求先の会社が存在する借金

過払い金を返還してほしいと請求できる会社が存在していなければ、払い過ぎたお金は返してもらえません。

グレーゾーン金利廃止後に市場環境が悪化したことや過払い金返還請求増加による資金繰り難が理由で、大手貸金業者なども複数倒産しています。

過払い金請求を行う際には、請求先の会社がまだ存在しているか確認することが必要です。

仮に、当時の会社名でない場合でも他社に吸収・合併されているのであれば、合併先に対して請求を行えます。

4章 過払い金発生の可能性が低い借金

3章で解説した借金以外は、過払い金が発生している可能性が低いといわざるを得ません。

また、3章の借金に該当する場合でも、下記に当てはまる借金は過払い金が発生している可能性が低いです。

- 銀行カードローンによる借金

- クレジットカードのショッピング利用による借金

- 貸金業者と契約の見直しをしている借金

それぞれ詳しく解説します。

4-1 銀行カードローンによる借金

過払い金を発生させるのは消費者金融や信販会社などとの契約が中心であり、銀行はグレーゾーン金利が存在していたときでも利息制限法の上限金利を適用し契約をしていました。

そのため、たとえカードローンを利用していた場合でも、銀行との契約であれば過払い金は発生していないと考えられます。

また、銀行や信用金庫から受けた下記の借金も金利が低く設定されているので、過払い金が発生している可能性は低いです。

- 事業などへの融資

- 住宅ローン

- 奨学金

4-2 クレジットカードのショッピング利用による借金

信販会社などのクレジットカードを利用していた場合でも、ショッピング枠の利用は「借金」ではなく「立替金」という扱いです。

そして、利用者が負担する費用も「利息」ではなく「分割手数料」という扱いのため、過払い金は発生しません。

4-3 貸金業者と契約の見直しをしている借金

消費者金融からお金を借りたものの返済が厳しくなったため、将来利息や遅延損害金などをカットしてもらうなど契約内容を見直している場合は過払い金請求に応じてもらえる可能性が低いです。

契約内容の見直しを交渉し示談した内容を理由に過払い金も消滅していると主張されれば、スムーズに過払い金請求に応じてもらえず裁判することが必要になってしまいます。

このようなケースでは、債務者が単独で過払い金請求することは困難なので、どうしても過払い金請求をしたいのであれば専門家に相談しましょう。

5章 過払い金には時効がある

過払い金請求の時効は、以下の2つのうち早い日です。

- 借金を完済してから10年

- 過払い金を請求できる権利があると知ってから5年

上記のケース以外でも、貸金業者が不正を行っていた場合や借入と返済を繰り返していたケースは過払い金の請求ができる可能性もあります。

ただ、貸金業者と時効の起算点でトラブルになりやすいので、個人での解決は難しく専門家への相談が必要になるでしょう。

6章 過払い金請求のメリット

過払い金請求をするメリットは、主に下記の通りです。

- 払いすぎた利息を返還してもらえる

- 裁判所などの手続きが不要な場合もある

- 過払い金請求をしても周囲にばれにくい

- 借金を完済していれば信用情報機関に事故情報が登録されない

それぞれ詳しく解説します。

6-1 払いすぎた利息を返還してもらえる

過払い金請求をすれば、グレーゾーン金利に払い過ぎていた利息を返還してもらえます。

3章で解説した借金を過去にしていたのであれば、過払い金請求ができるか確認してみるのがおすすめです。

6-2 裁判所などの手続きが不要な場合もある

過払い金請求は債権者との交渉で解決できる場合もあり、裁判所で手続きをせずにすむ場合もあります。

また、債権者に対して訴訟をする場合でも過払い金請求に詳しい専門家に依頼すれば「裁判を長引かせないでほしい」などの要望に応じてもらえます。

6-3 過払い金請求をしても周囲にばれにくい

過払い金請求は債権者との交渉で解決できる場合も多く、自己破産や個人再生などの手続きと異なり、家族や知人、職場の人にばれずに請求を行えます。

また、自己破産や個人再生と異なり、過払い金請求をしても官報に氏名や住所が掲載されることはありません。

6-4 借金を完済していれば信用情報機関に事故情報が登録されない

借金完済後に過払い金をした場合は、信用情報機関に事故情報が登録されることはありません。

信用情報機関とは消費者のクレジットカードやローンの利用や返済状況を記録している機関であり、事故情報が登録されるとクレジットカードの利用や作成、新たな借り入れができなくなってしまいます。

過払い金請求は成功すれば、払い過ぎた利息を返還してもらえるメリットがある一方で、デメリットもあります。

過払い金請求をするデメリットを次の章で詳しく見ていきましょう。

7章 過払い金請求のデメリット

返済中の借金に対し、過払い金請求をすると信用情報機関に事故情報が登録されるなどの以下の3つのデメリットがあります。

- 信用情報機関に登録される

- 同じ貸金業者からの借り入れができなくなる

- 自力で返還請求は難しい

それぞれ詳しく解説していきます。

7-1 信用情報機関に登録される

6章で解説したように、完済している借金に対し過払い金請求をしても信用情報機関に事故情報は登録されない一方で、返済中の借金に過払い金請求をすると任意整理同様に事故情報扱いとなってしまいます。

過払い金請求により事故情報が登録されてしまうと、最長5年間は下記の取引ができなくなります。

- 新たなクレジットカードの作成

- 現在所有しているクレジットカードの利用

- 新たなローンの借り入れ

なお、返済中の借金であっても過払い金で残債が完済できる場合には、信用情報機関に事故情報が登録されないのでご安心ください。

請求できる過払い金の金額計算は非常に複雑であり難しいので、専門家への相談がおすすめです。

7-2 同じ貸金業者からの借り入れができなくなる

過払い金を請求すると貸金業者やクレジットカード会社の自社ブラックに登録されてしまいます。

自社ブラックの登録期間は半永久的であり、過払い金請求をした貸金業者からの借り入れやクレジットカードの利用で二度とできなくなると考えておきましょう。

また、クレジットカード会社に対し過払い金請求を行うとその会社のクレジットカードは解約されてしまいます。

公共料金や各種料金の支払いにクレジットカードを利用している場合にはご注意ください。

7-3 自力で返還請求は難しい

過払い金請求は自分で行うこともできますが、以下の理由により難しく専門家に相談するのがおすすめです。

- 過払い金が発生しているかの判断が難しい

- 過払い金をいくら請求できるのか計算するのが難しい

- 債権者と過払い金交渉をするのが難しい

例えば、過払い金の計算を間違えて少なく請求してしまうと損をしてしまいますし、自分で債権者と交渉した場合には不利な条件で和解を持ちかけられる可能性もあります。

このようなトラブルを回避し、スムーズに過払い金請求をするには、過払い金請求に詳しい司法書士や弁護士への相談がおすすめです。

8章 過払いの事例紹介

①30年かけて完済し、1000万円の過払い金が戻ってきたケース

30代のころから浪費により借金が増えていった。やがて生活費にも困るようになり借金がどんどん増えていった。しかし、「借りたものは返そうと」決意して、30年かけて完済。

過払い金がでる可能性が高かったので調査したところ、2社からそれぞれ計算上で1300万円以上の過払い金が出ることが判明しました。詳しくは、下記リンクの事例紹介ページをご参照ください。

②過払い金が100万円戻ってきたケース

若いころに生活費不足から借入を始めて、複数社から借入はしていないが、1社で借入と返済を繰り返していた方のケースです。

相談の直前で返済を完了していたが、長期間にわたって返済を続けていたので、過払いがでているのではないかと考えて相談にこられた。詳しくは、下記リンクの事例紹介ページをご参照ください。

③返済中であったが引き直し計算をしたら過払い金が出たケース

平成17年頃から借金をしており、借入と返済を繰り返していたが、最後の借入は平成30年だった方のケースです。

借入期間と返済状況から、過払い金が発生しているかもしれないと考え、過払い調査を行った結果、40万円の返還となった。詳しくは、下記リンクの事例紹介ページをご参照ください。

④直近で完済してから過払い調査を開始したケース

平成10年頃から借入と返済を繰り返していたが、令和2年になってようやく完済の目途が立ち、過払い金の広告を見かけて、自分はどうなんだろうとご相談に来られた方のケースです。

相談時点では、わずかに債務が残っており、債務整理をするとブラックリストに載ってしまうが、完済してから過払い手続をすることで請求できた。詳しくは、下記リンクの事例紹介ページをご参照ください。

9章 過払い金請求の流れ

過払い金請求をする際には、過払い金の発生や請求金額を確認し、債権者と交渉しなければなりません。

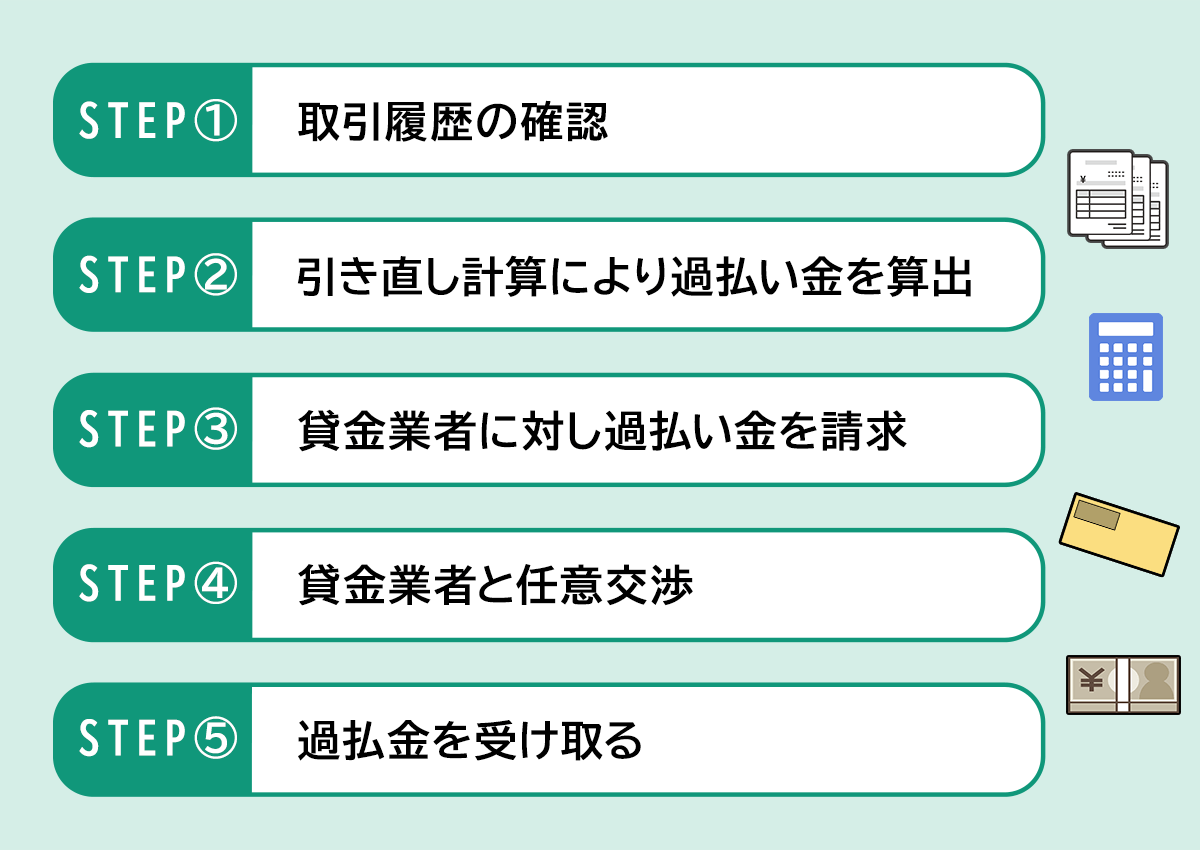

具体的には、下記の流れで過払い金の請求をします。

- 取引履歴の確認

- 引き直し計算により過払い金を算出

- 貸金業者に対し過払い金を請求

- 貸金業者と任意交渉

- 過払金を受け取る

それぞれ詳しく見ていきましょう。

STEP① 取引履歴の確認

過払い金がそもそも発生しているのかどのくらいの金額が発生しているかを計算するには、借入れや返済など過去の取引を確認しなければなりません。

取引履歴の確認は、下記の方法で行えます。

- 貸金業者の窓口

- 電話

- インターネット

- ファックス

上記の方法でなどで請求し、取引の履歴を確認したい旨を伝え取り寄せます。

STEP② 引き直し計算により過払い金を算出

取引履歴を取り寄せたら内容をもとに引き直し計算を行い、過払い金発生の有無とその金額を確認します。

引き直し計算とは、過去の借金を利息制限法および出資法の上限金利に修正し計算し直すことです。

また、過払い金請求には完済後10年という時効があるので、すでに消滅している過払い金がないかも確認していきます。

引き直し計算のソフトなどはインターネットで無料ダウンロードできますが、正確な金額を求めたいのなら専門家に依頼したほうが安心しましょう。

STEP③ 貸金業者に対し過払い金を請求

引き直し計算により過払い金を算出したら「いつ・誰が・どのような内容の文書を送ったのか」を証明できる内容証明郵便で、貸金業者に対し過払い金返還請求書を送付します。

STEP④ 貸金業者と任意交渉

送付した過払い金請求書が貸金業者に到着すると、担当者からその内容について連絡が入ります。

記載した内容について担当者と交渉を行い、双方が納得し和解に至れば、合意書を取り交わします。

債権者との任意交渉を行ったものの内容に納得できないときには、裁判所に対し過払金返還訴訟を起こす場合もあります。

通常の過払い金請求と異なり、裁判が必要になれば半年から1年程度ほどの時間がかかります。

ただ、主張を認めてもらうことができれば、請求した金額の満額に近い金額を返還してもらえる可能性が高いです。

ただし、裁判ともなれば高度の法律知識が必要となり単独では困難になるため、専門家に相談しましょう。

STEP⑤ 過払い金を受け取る

貸金業者と合意できれば返還期日には指定した口座に過払い金が送金され、払い過ぎた利息を受け取れます。

10章 過払い金請求は専門家への相談がおすすめ

8章で解説した流れで過払い金請求を行えますが、請求を成功させ払い過ぎた利息を返還してもらうには専門家への相談がおすすめです。

専門家に過払い金請求を依頼するメリットは、主に以下の通りです。

- 請求の失敗リスクを下げられる

- 時間や労力をかけずに手続きを進められる

- 漏れなく過払い金を請求できる

- 債務者にとって不利な条件で和解せずにすむ

専門家に依頼すると報酬がかかりますが、上記のようにそれ以上にメリットがあるといえるでしょう。

なお、過払い金請求を行える専門家は司法書士と弁護士です。

司法書士の方が弁護士より報酬が安価な場合が多いので、報酬を抑えたい人は司法書士への相談をご検討ください。

まとめ

過払い金請求を行えば、過去に払い過ぎていた利息を返還してもらえます。

ただし、過払い金はすべての借金で発生するわけではなく、貸金業法が改正される前に発生していたグレーゾーン金利で借りていた借金にのみ発生します。

本記事で紹介した過払い金発生の可能性が高い借金を過去にしていた、現在返済中の場合は過払い金が発生しているか確認してみましょう。

過払い金請求に詳しい司法書士や弁護士であれば、過払い金が発生しているかどうかや請求できる金額の計算、債権者との交渉まで一括で代行してくれます。

グリーン司法書士法人では、過払い金に関する相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。

過払い金に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:過払い金請求 デメリット

過払い金の無料相談ならグリーンへ

よくあるご質問

- 過払い金が発生する仕組みとは?

- 過払い金は、出資法と利息制限法の上限金利の差により発生したグレーゾーン金利により、払い過ぎた利息です。

そのため、グレーゾーン金利に借金をしていた人や完済して10年以内の借金がある人は過払い金が発生している可能性があります。

過払い金について詳しくはコチラ

(参照元:過払金とは何ですか。|日本司法支援センター法テラス)

- 過払い金の調べ方は?

- 過払い金を調べる際には、過去の取引記録を確認し過払い金の計算を行います。

過払い金の引き直し計算は専門的な知識も必要になるので、専門家に相談するのが良いでしょう。

過払い金の調べ方や計算方法について詳しくはコチラ

- 過払い金の時効とは?

- 過払い金の請求には「消滅時効」があり、原則完済してから10年を経過すると、過払い金は消滅時効を迎え、請求できなくなってしまいます。

過払い金の時効が迫っているのであれば、できるだけ早く司法書士や弁護士などの専門家に相談しましょう。

過払い金の時効について詳しくはコチラ

(参照元:過払金返還請求権の時効は何年ですか。|日本司法支援センター法テラス)

次に確認したいページ