この記事は約 13 分で読めます。

自己破産には、大きく分けて「同時廃止」「管財事件」の2つの種類があります。

「同時廃止」とは、破産管財人が選任されることなく、破産手続きが開始されると同時に破産事件を廃止する手続きを言います。

個人の方が自己破産をする場合、「同時廃止」となるのが一般的であり、手続きも管財事件に比べ簡単です。

では、「同時廃止」と「管財事件」はどのような違いがあり、どのような場合に「同時廃止」が選択されるでしょうか。

この記事では、「同時廃止」にフォーカスし、詳しく解説します。

目次 ▼

1章 自己破産における同時廃止とは?管財事件との違い

冒頭でお話したとおり、自己破産には大きく分けて「同時廃止」「管財事件」の2つがあります。

ここでは、それぞれについて解説します。

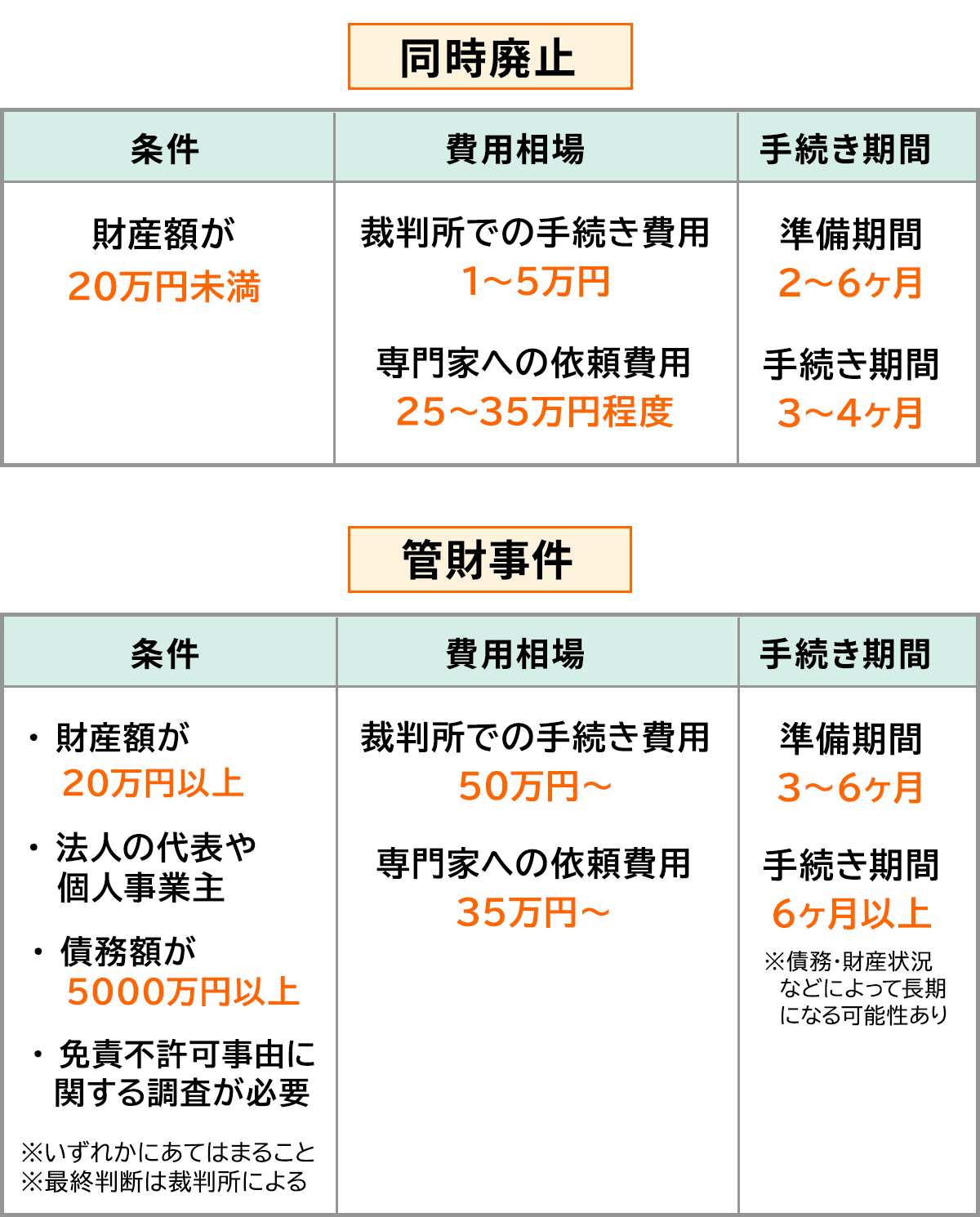

同時廃止

| 条件 | 財産額が20万円未満 |

| 費用相場 | 裁判所での手続き費用:1〜5万円 専門家への依頼費用:25〜35万円程度 |

| 手続き期間 | 準備期間:2〜6ヶ月 手続き期間3〜4ヶ月 |

管財事件

| 条件 | 以下のいずれかにあてはまること ・財産額が20万円以上 ・法人の代表や個人事業主 ・債務額が5000万円以上 ・免責不許可事由に関する調査が必要 ※最終判断は裁判所による |

| 費用相場 | 裁判所での手続き費用:50万円〜 専門家への依頼費用:35万円〜 |

| 手続き期間 | 準備期間:3〜6ヶ月 手続き期間:6ヶ月以上 ※債務・財産状況などによって長期になる可能性あり |

1−1 同時廃止

自己破産の同時廃止とは、破産管財人が選任されず、破産手続き開始と同時に廃止となることです。

裁判所が、破産者に特に問題がなく、破産管財人(破産者の財産を管理する弁護士)を選任する必要がないと判断した場合に選択されます。

同時廃止であれば基本的に書類審査だけで終わるので、管財事件に比べて手間も費用もかかりません。

管財事件の場合、裁判所に納める費用が50万円程度、手続き期間が4ヶ月以上かかる一方、同時廃止の場合、費用は1〜5万円程度、期間が3〜4ヶ月程度です。

準備期間のことも考えると、同時廃止は管財事件の半分程度の期間で完了します。

1−2 管財事件

管財事件は、破産者が一定額以上の財産を持っていたり、免責不許可事由(ギャンブルや浪費によって借金を作ったなど)に該当している場合に選択されます。

また、法人の破産や、法人を経営する代表者個人の破産は必ず管財事件となります。

(厳密に言うと、破産法上は、個人も含めて原則として管財事件になるとされています。破産管財人の選任が必要ない場合に、例外的に同時廃止になるという考えが正確です。)

管財事件は、同時廃止に比べ手間も費用もかかり、かなりの労力を要することとなります。

前項でもお話しましたが、同時廃止の場合、裁判所に納める費用が1〜5万円程度、手続き期間が3〜4ヶ月程度である一方、管財事件の場合、費用が50万円程度、期間が4ヶ月以上かかります。

なお、弁護士に依頼した場合、「少額管財事件」となり費用や期間の負担が軽減される可能性があります。

2章 同時廃止になる要件

同時廃止になる要件は主に以下の3つです。

- 現金が33万円未満かつ20万円以上の財産がないこと

- 免責不許可事由に該当しないこと

- 個人事業主、法人の破産でないこと

なお、最終的に判断するのは裁判所であり、全てに当てはまっていたとしても例外的に管財事件になるケースがないわけではありません。

それぞれの要件について詳しく解説します。

2−1 現金が33万円未満かつ20万円以上の財産がないこと

同時廃止になるには、破産管財人を選ぶ必要がないと裁判所が判断する必要があります。

破産管財人の主な仕事は、破産者の財産を換価し、債権者へ分配することです。

現金が33万円未満かつ20万円以上の財産がない場合、債権者への分配は原則としてされませんので、破産管財人が必要ないと判断され、同時廃止になるケースがほとんどです。

2−2 免責不許可事由に該当しないこと

現金が33万円未満かつ20万円以上の財産がないとしても、自己破産の「免責不許可事由」に該当する場合、または該当することが疑われる場合には、管財事件になる可能性があります。

免責不許可事由とは、「自己破産で借金の返済を免除できない」と判断される要件です。

しかし、これに該当していたとしても、裁判所の裁量で自己破産が認められるケースは珍しくありません。

その代わりに、しっかりと反省しているか確認するため「管財事件」として扱い、弁護士にこれらの点を判断させることがあるというわけです。

免責不許可事由とは、具体的に以下のとおりです。

- 借金を返さないためにわざと財産を隠したり、財産価値を下げる行為

- 特定の債権者だけに偏って返済する行為

- クレジットカード決済で商品を購入し、それを売るなどして換金する行為

- ギャンブルや、投資、不要なショッピングなどによる浪費行為

- 裁判所に嘘の債権者一覧や借金額など虚偽の報告をする行為

- 過去7年以内に自己破産をしている

その他にも、自分が有利になるよう裁判所へ虚偽の申告をするなどすれば、管財事件となる可能性が高くなります。

2−3 個人事業主、法人の破産でないこと

個人事業主や法人の破産の場合、個人の破産であっても、その事業・法人も同時に破産するのが原則です。

事業・法人の破産となると、個人の財産だけでなく、事業に関わる物品や株式、事務所なども破産の対象となる上、従業員への給与の支払いなども管理しなければいけないため、書類審査だけで終わりなどと一筋縄ではいけません。

破産管財人の介入が必要となってきますので、管財事件となります。

3章 自己破産が同時廃止になったときの流れ

自己破産が同時廃止になった場合、準備期間を含め4〜10ヶ月程度の期間を要します。

具体的な流れは以下のとおりです。

STEP2 債務額調査

STEP3 申立ての準備

STEP4 裁判所への申立て・面接・破産手続き開始の決定

STEP5 免責許可の決定

それぞれのステップについて詳しく解説します。

3−1 STEP① 専門家への依頼

| 手続きの概要 | 依頼する専門家をさがして、契約する |

| 期間 | 1〜2週間程度 |

| ポイント | 相談しやすい場所にある事務所を選ぼう初回無料相談を利用して専門家を見よう債務整理の経験が豊富な専門家を選ぼう近隣に適した事務所がなければオンライン相談も検討しよう専門家に依頼すると取り立てと返済をストップしてもらえる |

専門家に依頼しなければ絶対に自己破産ができないというわけではありませんが、自己破産の手続きは複雑であり、ほとんどの方が専門家に依頼しています。

知識もないまま自身で手続きを進めてしまうと、失敗してしまう可能性が高まるからです。

また、専門家に依頼した時点で、取り立てがストップしますので、落ち着いて手続きを進めることが可能です。

できる限り司法書士や弁護士などの専門家に依頼するようにしましょう。

なお、専門家にも得意分野・不得意分野があります。手続きをスムーズに進めるためにも、専門家を選ぶ際には、必ず「債務整理の経験が豊富な専門家」を選んでください。

近隣にそのような専門家がいない場合には、オンライン相談を受け付けている事務所に相談するのも良いでしょう。

3−2 STEP② 債務額調査

| 手続きの概要 | 債権者との取引履歴を元に、債務額を確定する |

| 期間 | 1〜3ヶ月程度 |

| ポイント | 専門家に依頼する場合、取引履歴が全てなくても問題ない過払い金が発生した場合には返還請求をする |

これまでの取引記録を確認し、債務額を確定します。

専門家に依頼していれば、取引履歴をさかのぼって調査してくれますので、手元に取引履歴がなくても大丈夫です。

債務額調査をする中で金利の引き直し計算をしますが、その際に、過払い金が発生していることが判明すれば、その分債権者に返還請求することが可能です。

3−3 STEP③ 申立ての準備

自己破産の申立てに必要な書類を準備しましょう。専門家に相談すれば、申立書や陳述書の書き方をしてくれますし、書類の収集を任せることも可能です。

自己破産の申し立てに必要な書類は以下のとおりです。

| 書類 | 概要 |

| 自己破産申立書 | 債務者の氏名や住所・電話番号などの個人情報、借金額や借金の目的などの債務情報などについて記載します。 書式については裁判所で入手できます。 |

| 陳述書 | 自己破産をした経緯や、反省点、今後の生活の見直しについて記載します。 |

| 住民票・戸籍謄本 | 自身と家族全員分の住民票が必要になります。 住民票は住民票のある市区町村役場で、戸籍謄本は本籍のある市区町村役場で入手できます。 |

| 直近の収入が分かるもの | 直近2〜3ヶ月分のものを準備しましょう。 |

| 預貯通帳のコピー | 複数の口座を持っている場合は、すべての通帳のコピーが必要です。 |

| 源泉徴収票・課税(非課税)証明書 | 勤務先にお願いすれば発行してもらえます。 自営業の方で、源泉徴収票の入手ができない場合は各市区町村役場で課税(非課税)証明書の入手が可能です。 |

| 居住地の分かるもの | 持ち家の場合は「不動産登記謄本」を、賃貸物件の場合は「賃借契約書のコピー」 |

| 資産が分かるもの | 保有する資産に応じて、以下の資料を用意する退職金:退職金の見込額証明書や退職金の受け取りを証明する書面自動車:車検証、時価が分かる査定書住宅:不動産登記簿謄本、土地家屋の権利書、資産価値が分かる不動産鑑定書保険:解約返戻金の金額が分かる書類 |

なお、上記の書類以外にも事情によって追加で必要な書類があることもあります。状況に応じて必要書類を把握するためにも、専門家に相談しましょう。

3−4 STEP④ 裁判所への申立て・面接・破産手続き開始の決定

| 手続きの概要 | 裁判所で裁判官と面接を行い、自己破産に至った経緯などを説明する |

| 期間 | 2〜3週間程度 |

| ポイント | 裁判所が書類内容を審査し、破産方法が「同時廃止」「管財事件」「少額管財事件」のいずれかに決定される必要があれば免責審尋を行う。同時廃止の場合は、速やかに免責手続きが開始される |

裁判所に申立書を提出すると、内容が審査され、「同時廃止」「管財事件」どちらのにするかが決定され、破産開始決定が出されます。

同時廃止の場合、裁判所が必要と判断したときには免責審尋(裁判官との面接)が設定されます。ここでは、破産者本人が裁判官破産に至った事情や反省しているかどうかなどを確認します。

免責審尋で問題がなければ、手続きは終了です。

3−5 STEP⑤ 免責決定

| 手続きの概要 | 借金の返済義務が免責される |

| 期間 | 2週間程度 |

| ポイント | 問題がなければ免責が確定し、自己破産手続きが完了する |

免責審尋で問題がなければ、2週間程度で免責決定が出されます。

手続きの中で財産を隠したり、虚偽の発言をしたり、書類に不備が見つかったりした場合には、免責許可が下りない可能性がありますので、注意してください。

とはいえ、許可が下りないのは非常に稀なケースであり、およそ95%の人に免責許可が下りています。

4章 同時廃止にかかる費用

同時廃止にかかる費用は以下の2つです。

- 申立て費用:1〜5万円

- 専門家への依頼費用:25万円〜35万円程度

それぞれ詳しく見ていきましょう。

4−1 申立て費用

同時廃止の場合、申立てにかかる費用として1〜5万円程度かかります。内訳は保管金や郵券、印紙代などです。

この費用は、裁判所によって異なり、東京地裁の場合は11,859円となっています。

4−2 専門家への依頼費用

自己破産を専門家へ依頼する場合、当然ながら依頼費用がかかります。

事務所によって異なりますが、相場は25万円〜35万円程度です。

5章 同時廃止についてよくある質問

ここでは、同時廃止についてよくある質問に回答してきます。ぜひ参考にしてください。

5−1 Q1 専門家への依頼費用はどうやって支払う?

多くの司法書士事務所・弁護士事務所では分割払いに対応しているので、無理なく支払うことが可能です。

グリーン司法書士法人では、債権者に受任通知を送付し、取り立てがストップしてから、依頼費用をお積み立て頂いており、積立が満額になってから手続きをスタートしております。

借金の返済に当てていた分を、積み立てていただくイメージです。

5−2 Q2 自己破産が2回目でも同時廃止になる?

前回の自己破産から7年経過していない場合、免責不許可事由にあたるため、もし自己破産が認められたとしても管財事件になる可能性が高くなります。

しかし、2回目であること自体から当然に管財事件というわけではありません。専門家へ2回目であることを必ず伝えて相談するようにしてください。

5−3 Q3 マイホームがありますが同時廃止にできますか?

住宅ローンが残っているか否かによらず、ご自身の名義のマイホームがある場合は同時廃止にならない可能性が高いでしょう。

ただし、住宅ローンが残っている場合に、破産申立て前に自宅を任意売却して適切に処分すれば、同時廃止で進められる可能性があります。

6章 自己破産でお困りならグリーン司法書士法人にご相談を

グリーン司法書士法人では、借金に関するご相談が累計10,000件以上、受任実績は7,000件以上と豊富な実績と経験を有しております。

自己破産でお困りでしたら、ぜひ当事務所にご相談ください。

同時廃止については、20万9,000円(税込)〜で承っております。ご相談は無料。オンライン相談も受け付けておりますので、お気軽にご相談ください。

自己破産に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:自己破産 条件

自己破産の無料相談ならグリーンへ

よくあるご質問

- 自己破産の同時廃止とは?

- 自己破産における「同時廃止」とは、破産管財人が選任されず、破産手続きが開始されると同時に破産事件を廃止することを言います。

同時廃止について詳しくはコチラ

- 同時廃止になる要件とは?

- 自己破産で同時廃止になる要件は、下記の通りです。

・現金が33万円未満かつ20万円以上の財産がないこと

・免責不許可事由に該当しないこと

・個人事業主、法人の破産でないこと

同時廃止の要件について詳しくはコチラ

- 同時廃止のメリットとは?

- 同時廃止であれば基本的に書類審査だけで終わるので、管財事件に比べて手間も費用もかからない点がメリットといえるでしょう。

同時廃止について詳しくはコチラ