この記事は約 15 分で読めます。

- 銀行口座が差押えになるケースがわかる

- 銀行口座を差し押さえた相手がわからないときの確認方法がわかる

- 銀行口座が差し押さえられたときの対処法がわかる

「銀行口座が差押えに遭ってしまった…」

この記事に辿り着いた方は、銀行口座が差押えになってしまいお困りだと思います。

借金や税金を滞納し続けていると、やがて銀行口座が差押えとなってしまいます。

中には、借金を滞納しすぎてしまい「どの借金で差押えになったかわからない」という方や、口座をいくつも持っていて「どの口座が差押えになったかわからない」という方もいるのではないでしょうか。

この記事では、そんな「銀行口座の差押え状況がわからない」という方に向けて確認方法を解説いたします。

銀行口座を差し押さえられる前の対策は、以下の記事をチェックしてみてください。

目次 ▼

1章 銀行口座が差し押さえになるケースは?

銀行口座が差押えになると、口座に入っていた現金が使えなくなってしまいます。

「今後の生活のために残しておいたお金だったのに…」という場合は相当困りますよね。

今後、銀行口座の差押えを繰り返さないためにも、そもそも何が原因で差押えになったのかを把握する必要があります。

まずはじめに、銀行口座が差押えになるケースを見ていきましょう。

1-1 借金を滞納した場合

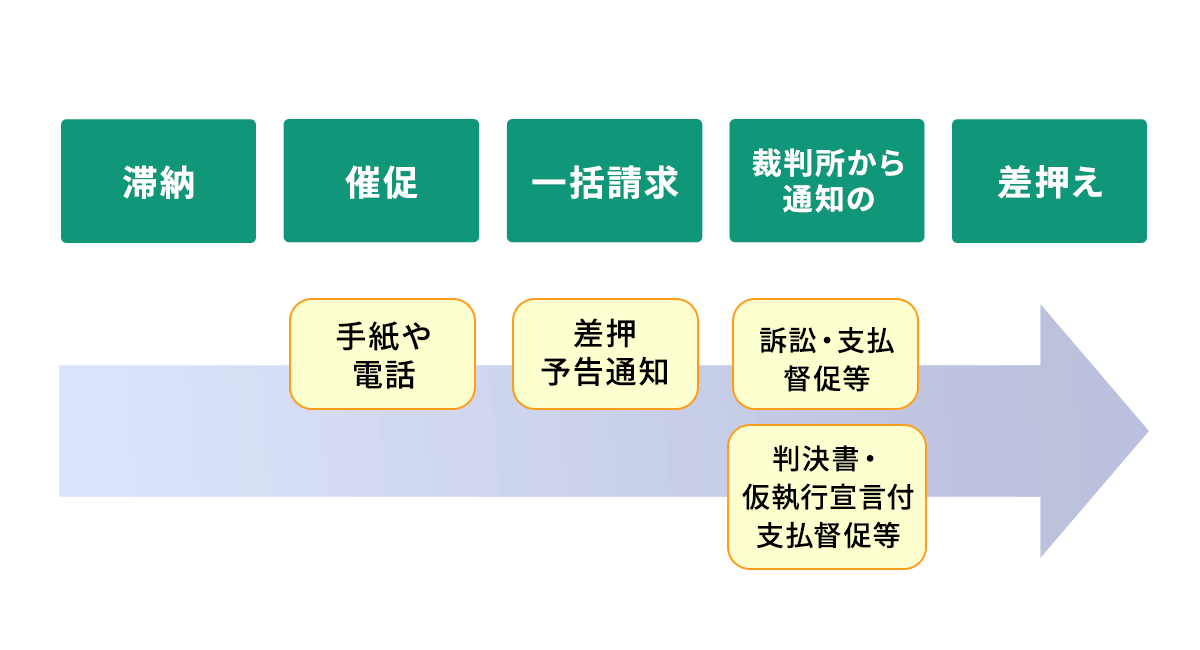

借金を滞納し続けた場合、債権者は裁判所を通じて強制的な債権回収のための手続きを行うことができます。

債権者が裁判所に申立てを行い訴訟を起こします。その後、訴訟が認められ判決を取得します。

その判決に基づいて裁判所が差押え命令を出し、銀行に対して口座の残高を差し押さえるように指示します。

債権者は裁判所を通じて手続きを行う必要があるため、ある程度の時間がかかります。しかし、差押え命令が出ると銀行はいつでも差押えができる状況になるため注意が必要です。

そして、判決まで取得した銀行がそれで終わるとも思いにくいです。比較的短期間で差押えが来る可能性が高いでしょう。

差し押さえられた口座は一時的に凍結され、口座名義人は預金の引き出しや振込ができなくなります。

1-2 税金を滞納した場合

税金を滞納した場合も銀行口座が差押えの対象になります。催告状や督促状などの文書が届いたあと、一定期間内に支払いを行わなかった場合に差押えの手続きが行われます。

具体的には、国税、地方税、社会保険料などの公的債務(公租公課)が滞納された場合に差押えになる可能性があります。

借金での差押えと異なる点としては、税金等の差押えの手続きは税務署や保険料徴収事務所などの公的機関が行う点です。

わざわざ裁判所を通さずに差押えができるため、借金よりも早く差押えまで発展してしまうので注意が必要です。

また、差押えは滞納した公的債務だけでなく、裁判所からの命令に基づく民事債権や刑事事件の罰金などでも行われることがあります。

無職や年金暮らしで差し押さえられるか不安な方は以下の記事をチェックしましょう。

2章 銀行口座を差し押さえた相手がわからない場合の確認方法

差押え自体、債務者からお金が支払われない場合に強制的に回収する「最終手段」になります。

そのため、あちこちで借金をしては支払えずに滞納していた方は、一体どの債権者が差押えをしたのかわからないというケースも少なくありません。

まずは、誰が銀行口座を差し押さえたのかを把握する必要があります。

この章では、銀行口座を差し押さえた相手がわからない場合の確認方法を解説します。

2-1 督促状・催告状を確認

銀行口座が差し押さえられた場合、その前に借金の督促状や催告状が送られていることが一般的です。

そのため、差し押さえられた理由や送り主がわからない場合は、まず自分が滞納している税金や債務があるかどうかを確認しましょう。

税金滞納の場合は税務署からの督促状や催告状、債務滞納の場合は債権者からの督促状や催告状を確認して判断しましょう。

もし督促状や催告状が届いていない場合は、銀行に問い合わせることで差押えの理由や送り主を確認することができます。

問い合わせには本人確認書類が必要な場合があるので、こちらも準備しておきましょう。

督促状と催告状の違いについては、以下の記事で詳しく解説しています。

2-2 裁判所からの書類を確認

借金関係の滞納をしていて、裁判所からの書類による差押え命令である場合、その書類を確認することで相手の特定をすることができます。

債権差押命令に付いている「当事者目録」を確認することで、どの債権者が差押えを申し立てたがが分かります。

もし確認しても相手が特定できない、どこを見れば良いのか分からない場合は、裁判所に問い合わせましょう。

3章 どの銀行口座が差し押さえられたかわからない場合の確認方法

銀行口座を差し押さえられる心当たりはあるけれど、銀行口座を複数持っていて「どの銀行口座が差し押さえられたかわからない」という方は、自分で差し押さえられた口座がどれなのか調べる必要があります。

どの銀行口座が差し押さえられたかわからない場合、

- 所轄の裁判所に問い合わせる

- 自分の銀行口座を確認する

のどちらかで確認しましょう。

では、確認方法を順番に解説していきます。

3-1 所轄の裁判所に問い合わせる

どの銀行口座が差し押さえられたかわからない場合は、裁判所に問い合わせることで確認できます。

差し押さえの実施通知書や口座差押え決定通知書などの書類を提出して確認しましょう。

また、所轄の裁判所に問い合わせる場合は以下のような情報が必要になります。

- 差押えをした債権者名

- 滞納期間

- 自分の住所

問い合わせには、電話やメール、窓口などがありますが裁判所によって異なる場合があるので、あらかじめ確認して問い合わせをしましょう。

わざわざ裁判所に問い合わせるのは面倒だ、という方も多いでしょう。

その場合には、届いた差押え命令をよく見てみましょう。

差押えは強制的に他人の財産を抑える手続なので、「誰が」「どの財産を」「何円まで」差し押さえるのかを明確にしなければなりません。

これらの情報はすべて差押え命令の書面に必ず記載されています。裁判所が出す書面なので専門用語も多いですが、一度中身をじっくり読んでみましょう。

3-2 自分の銀行口座を確認する

自分が持っている銀行口座の通帳やインターネットバンキングの残高が減っている(もしくはゼロになっている)場合は、自分の銀行口座が差し押さえられた可能性があります。

差押えになったのか確認するために、自分が口座を持っている銀行のATMに行くか、オンラインバンキングにログインしましょう。

記帳を行ったり、オンライン上で取引明細を確認すると差押えがされたかどうかが分かります。

もし差押えになった場合、明細には「サシオサエ」という表記がされます。

また、自分の銀行口座が差し押さえられている場合は、差押えを行った機関からの通知を受け取っているはずなのでこちらも併せて確認しましょう。

借金問題は一人で悩まず、早期に専門家に相談することが解決のカギです。

グリーン司法書士法人では、電話・メールでの無料相談を受け付けています。

4章 銀行口座が差押えになっても会社や家族はわからない?

銀行口座が差押えになるということは、借金や税金を滞納してしまったということなので会社や家族にはバレたくないと思う方も少なくないでしょう。

自分の名義での銀行口座が差し押さえになった場合は、バレる可能性はほとんどありません。

勤務先に差押え通知が発送されることもないので、勤務先の会社に差押えがバレることもありません。

ですが、家族と共通の口座が差し押さえられた場合と、差し押さえられた口座で引き落としを利用していた場合はバレる可能性があります。

当然、差押えになる銀行口座は債務者が指定することができません。もしその2点に当てはまっている口座がある場合は注意が必要です。

4-1 家族と共通の口座の場合バレる

銀行口座が差押えになった場合、口座名義人に対して差押え命令が出されます。

もし家族と共通の口座であっても、債務者自身がその口座名義人になっている場合には、債務額を上限として口座内の全ての資金が差押え対象となります。

そのため、家族がその口座を利用する際に金額が大きく減っている、あるいは引き出そうとしたができなかったなどとなって差押えが行われたことがバレてしまいます。

ただし、家族と共通の口座が差押え命令を受けること自体は稀なケースであり、普通は個人の口座に対しての差し押さえが行われます。もちろん、100%差し押さえられないわけではないので安心はできません。

また、差押え命令は裁判所から債務者の自宅に書類が直接届きます。

そのため、家族が書類を見てバレる可能性もあるので注意しましょう。

4-2 差し押さえられた口座で引き落としを利用していた場合バレる

差し押さえられた口座でクレジットカードなどの引き落としを利用していた場合、その引き落とし先の会社が家族に連絡することでバレる可能性があります。

また、引き落とせないまま支払い期限が過ぎることで督促状が届いたり、ガスや電気が止まることでそこからバレる場合もあります。

どうしてもバレたくない方は、普段引き落としに使っている口座が差押えの対象になっていないかをチェックしておきましょう。

5章 銀行口座が差し押さえられた場合の対処法

銀行口座の差押えは、同じ口座に入金される度に差し押さえられるわけではありません。

銀行口座の差押えの場合、1回の命令に対して差押えの実施は一回のみです。

ただし、銀行口座が差押えになったら借金問題は終わりというわけではありません。差し押さえられたからと言って放置はできないため注意が必要です。

この章では、銀行口座が差し押さえられた場合の対処法について解説していきます。

借金の残額がこのまま踏み倒せるかどうかについては以下の記事で詳しく解説しています。

5-1 1週間以内に債権者に連絡をする

もし差し押さえられた金額が正当なものではない場合や、年金など生活に困るお金を差し押さえられてしまった場合は1週間以内に債権者に連絡をしましょう。

差押え通知に記載された金額や期限について債権者に確認を取り、不当だと判断した場合は異議を唱えることができます。

口座は差し押さえられた段階でお金が引き落とされますが、すぐに債権者の手元にいくわけではありません。

差し押さえた口座残高の中に、本来差し押さえてはいけないものが含まれていた場合のために1週間程度銀行で保管されます。

この期間内に連絡をしなかった場合は、差し押さえたお金がそのまま消えるので注意しましょう。

5-2 一括で支払う

銀行口座が差し押さえられたあと、差押えで回収できなかったお金を一括で支払うことで解決することができます。

まず、差押えがされた理由を確認し、差押え額や手数料などの詳細をもとに一括での支払いができるかどうかを確認しましょう。

一括での支払いが可能であれば、債権者に一括で支払う旨を伝え指定された口座に振り込みます。支払いが完了すれば、差押えが解除されて口座の使用が再開されます。

しかし、差押えがされた理由や金額によっては、一括での支払いが困難な場合があります。

一括での支払いが困難な場合は、分割払いや借り入れによる一時的な資金調達、債務整理なども視野に入れましょう。

5-3 債務整理をする

銀行口座が差し押さえられ、残額の支払いも難しい場合は債務整理も検討しましょう。

債務整理では、借金を減らしたり返済条件を変更したりすることで完済を目指していきます。

主な債務整理手続きには、債務整理や個人再生、自己破産があります。

もし、差押えになっても支払いの目処が立たない場合は債務整理もおすすめです。

しかし、実際には差し押さえられた時点で対処できることは少なく、専門家ができることが限られてくるため、なるべく早い段階で相談に行くのをおすすめします。

自己破産を選ぶ場合の銀行口座については以下の記事をご確認ください。

6章 銀行口座の差押えの回避は債務整理を利用しよう

差押え後でも債務整理を行うことは可能です。

しかし、差押えの段階で相当な労力を使って強制回収まで手続きを進めたことから、債権者がなかなか認めないというケースもあります。

そのため、銀行口座が差し押さえられる前に早い段階で債務整理を利用するのも手です。

| 債務整理の種類 | こんな人におすすめ |

|---|---|

| 任意整理 | 連帯保証人・保証人がついている借金のある人 借金が長期化している人 |

| 個人再生 | 自己破産できない借金内容な人 支払い能力はあるが借金額が多い人 |

| 自己破産 | 借金の完済の目処が立たない人 支払い能力がない人 |

ここからは、債務整理で一般的に行われる3つの方法について解説していきます。

6-1 任意整理

任意整理は、司法書士や弁護士などの専門家と債権者が交渉し、借金の返済方法を再調整する手続きです。

具体的には、借金以外にかかる金利などをカットして支払い期間を延長していきます。

任意整理は裁判所を介さずに借金問題を解決することができるので比較的手軽な方法と言えます。

ただし、任意整理を行うためには、返済能力があることや返済意思があること、滞納せずに支払えることなどが条件となります。

これらの条件を満たしていない場合は、別の方法がおすすめです。

任意整理の流れについては以下の記事をご確認ください。

6-2 個人再生

個人再生は、借金を大幅に減額して完済を目指す債務整理のことです。

任意整理と違い借金そのものをカットするため、より完済しやすいのがポイントとなります。

ただし、こちらも条件があり

- 借金総額が住宅ローンを除いて5000万円以下であること

- 個人再生の申請をしてから3年以内に支払いを完了できる見込みがあること

- 給与等の定期所得があり所得変動の幅が年間20%以下であること

といった項目を満たす必要があります。

また、債務整理の中でも手続きが複雑で長期化しやすいことから司法書士や弁護士などの専門家のサポートを受ける必要があります。

個人再生の流れについては以下の記事をご確認ください。

6-3 自己破産

自己破産は一切の借金を免除することができる手続きです。

債務者に支払い能力がなく、今後分割払いや借金の総額をカットしたとしても完済の目処が立たない場合に利用されます。

自己破産の手続きは、専門家を通じて裁判所に申請します。申請書類には、自己破産をする理由や債務の状況、生活費などが記載されます。

そのため、支払い能力がないことを証明できなければ自己破産が認められないので注意しましょう。

また、自己破産をする場合には免責されない債務もあります。例えば、所得税や相続税などの公的債務や、養育費、慰謝料、損害賠償などは免責されません。

支払い能力がないことが理由で税金を滞納している場合は、まずは市役所や年金事務所などを頼り免除や支払い納期の延長などができないか相談しましょう。

自己破産の流れについては以下の記事をご確認ください。

7章 銀行口座の差し押さえを回避するには早めのご相談がおすすめ!

銀行口座が差し押さえられると、生活のために取っておいたお金を失うリスクがあります。

差押えまでに発展するほど督促状や催告状を無視したのであれば、今度も完済できる見込みが薄いケースがほとんどかと思います。

差押えになって貴重なお金を失わないためにも、債務整理など早めの対策で回避することが大切です。

グリーン司法書士法人では、借金解決のプロがあなたに合った解決策を提案いたします。

無料相談も行っているため、まずはお気軽にご相談ください。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- 銀行口座を差し押さえられると引き落としはどうなる?

- 銀行口座を差し押さえられると預金口座が債権額に満たない場合、引き落としができなくなってしまいます。

差押さえ後の銀行口座について詳しくはコチラ

- 税金の滞納で銀行口座は差し押さえられる?

- 税金を滞納した場合も銀行口座が差押えの対象になります。催告状や督促状などの文書が届いたあと、一定期間内に支払いを行わなかった場合に差押えの手続きが行われます。

銀行口座の差押えについて詳しくはコチラ

関連記事一覧

督促状を無視するのは危険!差し押さえされる前に知ってほしい対処法

督促状を無視するのは危険!差し押さえされる前に知ってほしい対処法 国民年金の未納を続けると差し押さえに!流れと払えない場合の対処法

国民年金の未納を続けると差し押さえに!流れと払えない場合の対処法 自動車税を払わないとどうなる?差し押さえまでの流れや対処法

自動車税を払わないとどうなる?差し押さえまでの流れや対処法 督促状と催告書の違いとは?対処法と放置するリスクをわかりやすく解説

督促状と催告書の違いとは?対処法と放置するリスクをわかりやすく解説 借金の踏み倒しはできる?知っておくべきリスクと対処法

借金の踏み倒しはできる?知っておくべきリスクと対処法 自己破産をすると銀行口座が凍結される?凍結のタイミングや対処法を解説

自己破産をすると銀行口座が凍結される?凍結のタイミングや対処法を解説 任意整理の流れと注意点の全てが一目で分かる詳細かつ簡単な解説

任意整理の流れと注意点の全てが一目で分かる詳細かつ簡単な解説 個人再生はどんな流れで進む?相談から返済完了までの手続きを解説

個人再生はどんな流れで進む?相談から返済完了までの手続きを解説 自己破産の手続きと流れについて司法書士が解説!

自己破産の手続きと流れについて司法書士が解説!次に確認したいページ