この記事は約 11 分で読めます。

任意整理とは、債権者と和解をまとめて、それに従って返済をしていくという手続です。ただ、ほとんどの人には中身の良く分からない手続だと思います。借金を抱えていて、これから任意整理をしようと考えている人は、一日も早く借金から解放されたいとの思いから、任意整理にはいったい具体的にどういう段階があって、それぞれどれくらいの期間がかかるのかが気になっているでしょう。また、できることなら1日も早く終わらせてしまいたいと考えている人も多いと思います。

そこで、ここでは「任意整理」という手続の期間に焦点を当て、相談から完済まで、各段階にどの程度の時間がかかるのかを解説します。また、その期間が長引く原因と対処法についても、段階ごとに詳しく説明します。一番大事なことは、専門家と協力して進めていくことです。

目次 ▼

1章 任意整理にかかる時間は最短3か月

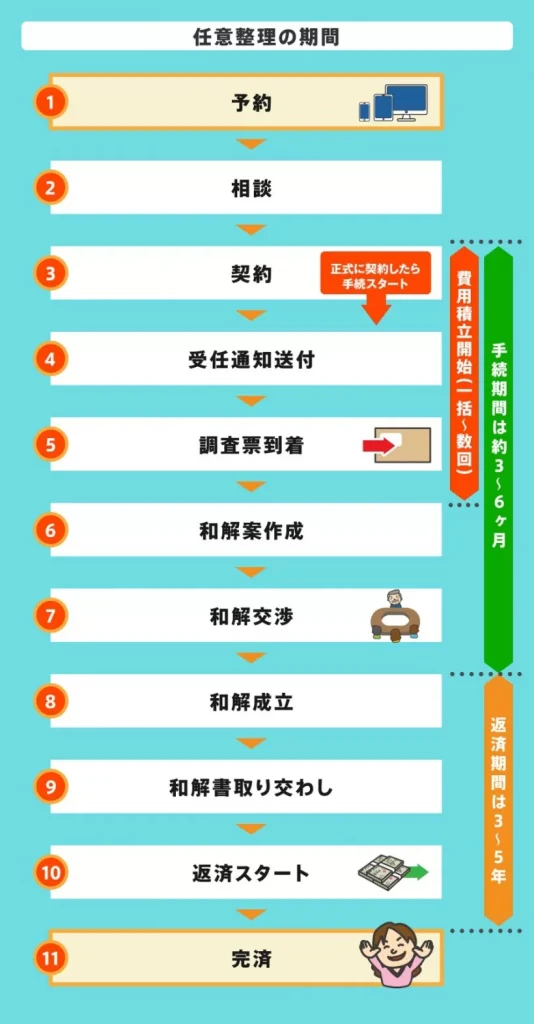

任意整理手続の大まかな流れは上記の図のとおりです。

大きく分けて、任意整理手続期間と返済期間の2つに分けることができます。

以下、それぞれについて具体的に見ていきましょう。

任意整理の流れについての詳しい解説はこちらの記事も合わせてどうぞ

- 1.任意整理手続期間(3か月)

- 依頼を受けて債務の全体像を調査し、和解をまとめるための期間

- 2.返済期間(3年~5年)

- 成立した和解に基づいて返済をしていく期間

2章 任意整理手続にかかる期間

2-1 任意整理手続の期間は最短3か月

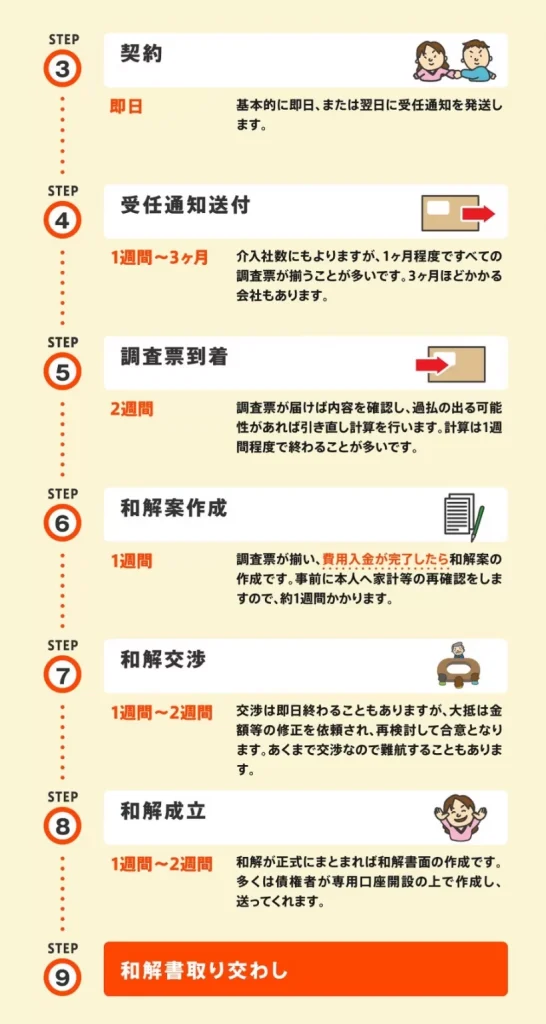

各段階でかかる期間の目安は表のとおりです。最もスムーズに行った場合の期間を記載しているため、事案によって変動します。この表のとおり、受任から和解成立まで、最もスムーズに進めば約3か月で終了します。

ただし、いくつか注意点がありますので、それを次に説明します。

2-2 手続上の注意点

2-2-1 和解案の作成の前に手続費用をすべて支払っておかなければならない

契約と同時に費用の支払いが開始します。そして、上の図に赤字で書いてあるとおり、ほとんどの専門家は費用を満額払ってからでないと和解交渉を進めません。和解交渉を早く開始できればその分だけ和解総額も減らせるので、費用は早めに払ってしまいましょう。

2-2-2 和解交渉は難航することもある

和解交渉は、あくまで専門家(依頼者)と債権者との交渉です。詳しくは後で解説しますが、さまざまな事情で交渉が長引く可能性があります。どうしても和解をまとめることが難しいとなれば破産などに方針を変えることもあります。

3章 任意整理の返済期間は原則3年間

冒頭の図にあるように、返済期間は3年(36回払い)から5年(60回払い)であることが一般的です。

返済可能な額でまとまっているはずなので、遅れないようしっかりと返済していきましょう。返済が滞ると和解が無効になり、任意整理をした意味がなくなってしまうからです。

こちらのサイトも参考に、返済期間を把握してみましょう。

- 返済期間は通常3年~5年

- 遅れずに最後まで返済を続けることが何よりも大事

- 返済が滞ると和解が無効になってしまう

4章 任意整理手続が長引く原因とその対処法

4-1 手続が長引く原因

これまで説明してきたのは、最も理想的に手続が進んだ場合についてです。したがって、当然ながら様々な事情で長引くことはあり得ます。そこで、どのような事情で長引くのかと、1日でも短く終わらせるためにはどうすればよいのかを説明します。

まずは手続が長引く原因と対処法を主なものから5つ紹介します。

【原因】

- 費用の積み立て

- 和解交渉

- 頭金の準備が必要

- 依頼者との連絡が取りにくい

- 他の手続との複合がある

【対処法】

- 一括で支払う

- 余裕のある返済計画を立てる

- 早急に頭金を用意する

- 連絡にはすぐ対応する

- 専門家と協力して進める

4-1-1 費用の積立て

費用の積立てに時間がかかると、手続が長期化します。なぜなら、ほとんどの専門家は手続費用をすべて積み立ててからでないと和解交渉に進まないからです。

具体的な金額は社数や依頼先の専門家によって変わりますが、ほとんどの依頼者は分割で積み立てることになります。単純に考えて、積立回数が1回増えるごとに1か月延びることになります。手続期間が延びる最大の原因はこの点にあります。

- 対処法:費用は一括で払ってしまう

- 対処法は「積立期間を短くする」ことです。費用を一括で支払ってしまうのが理想です。一括で支払ってしまえば、専門家は債権調査票が揃い次第、和解交渉の準備に入ることができるからです。 やむを得ず分割で払う場合も、分割回数を1回でも減らすように努力しましょう。月1回の積立ての場合、回数を1回減らせば単純に1か月短縮できます。

4-1-2 和解交渉

和解交渉は、交渉である以上、毎回必ずスムーズに整うとは限りません。交渉が難航すれば、それだけ手続も長くなります。債権者は当然ながらなるべく短期間で返して欲しいと考えているため、あまりにも長期の分割は認めてもらえません。たとえば、100万円の借金を毎月1万円ずつ100回分割で、などという和解案はまず通りません。

- 対処法①:余裕をもった返済計画を立てる

- 対処法は「余裕を持った返済計画を立てる」ことです。ここでの「余裕」というのは、「返済期間を3年から5年で収められる程度に原資を出しましょう」という意味です。決して、「今の家計だと毎月5万円出せるけど、何かあった時が不安なので余裕を見て3万円にしよう」という意味ではありません。

対処法①:余裕をもった返済計画を立てる

対処法は「余裕を持った返済計画を立てる」ことです。ここでの「余裕」というのは、「返済期間を3年から5年で収められる程度に原資を出しましょう」という意味です。決して、「今の家計だと毎月5万円出せるけど、何かあった時が不安なので余裕を見て3万円にしよう」という意味ではありません。

4-1-3 頭金の準備が必要

分割回数を長期にする条件として、初回にまとまった金額を用意するように言われることもあります。これが頭金です。そもそもの和解の条件として頭金を要求してくる債権者もいます。ここですぐに頭金を準備できなければ、その準備期間分だけ交渉期間が延びることになります

どういう場合に頭金を要求されるのか、また、何円出せばいいのかは個別判断となり一概に言えませんが、和解交渉開始後に必要であることが分かることが多いので、手続が長期化する原因になりやすいです。

- 対処法:早急に頭金を準備する

- 頭金を要求された場合は、「なるべく早く準備する」ことが対処法になります。ボーナスを原資とすることが多いです。親族に援助を求められるのであれば思い切って打ち明けてみましょう。すぐに準備できない場合は、多少の期間延長は覚悟して早急に貯金をすることになります。

4-1-4 依頼者との連絡が取りにくい

和解交渉中に専門家が依頼者と連絡が取れない、取りにくい場合は交渉が延びます。なぜなら、専門家は代理人であるため、本人である依頼者の意向を無視して勝手に交渉を進めることができないからです。たとえば、和解金額が増えて支払月額が増え、当初依頼者が「ここまでなら払える」と言っていた枠を超えた場合には、依頼者への確認が必須になります。ここで依頼者と連絡が取れないと、交渉が停滞するので期間が延びてしまいます。

- 対処法:すぐに連絡する

- 対処法は「すぐに連絡する」しかありません。ですが、これは依頼者本人の意識次第でいくらでも短縮できます。仕事の合間、出勤前、退勤直後など、5分でもいいので時間を見つけて連絡するようにしましょう。

電話が難しければメールをするなど、手段は一つではありません。専門家に頼んだからと言って任せきりにするのではなく、二人三脚で協力して進めていく姿勢を持つことが大事です。

4-1-5 他の手続との複合がある

任意整理の中で、他の手続が入ってくることもあります。基本的には並行して進めて行きますが、手続が複雑になるため、長期化の原因となります。

①過払

債権を調査してみたところ過払が出ていた、という場合です。この場合は、過払返還交渉をすることになります。交渉でまとまらない場合は訴訟になることもあります。

過払金を返済に充てて和解交渉を進めることも多いため、まず過払処理を済ませてから和解交渉スタート、ということもあります。こうなると手続は並行ではなく一つずつ順番に進めることになるので、期間は長期化しやすいです。

②時効

債権を調査してみたところ消滅時効が経過していた、という場合です。この場合も、過払ほどではありませんが、本当に時効が成立しているか確認するために時間を要することがあります。

4-3 まとめ

早く終わらせたいと思っている方は、手続が長引くとイライラすることもあるでしょう。しかし、手続が長引く原因は手続の各段階に潜んでいます。ここに書いたこと以外にも例えば「債権者から調査票がなかなか出てこない」など、こちら側ではどうすることもできない事情もあります。

本人で対応できる「遅れ」の原因には最大限対応しつつ、どうにもできないものについては事務所の説明をしっかり聞きながら、納得して手続を進めることが一番重要なことです。

5章 返済期間が長引く原因とその対処法

返済期間は、和解時に確定します。したがって、その後の返済状況によって長期化することはありません。和解時に、5年以上の長期分割で和解を締結した(しなければならなかった)ため、結果的に返済期間が長引くのです。そこで、ここでは和解時に5年以上の長期分割で和解をしなければならない原因とその対処法を説明します。

また、合わせて和解締結後に返済状況が悪化した場合についても簡単に説明します。

【原因】

- 原資が足りない

- 和解後に状況が悪化する

【対処法】

- 一括で支払う

- 余裕のある返済計画を立てる

- 早急に頭金を用意する

- 連絡にはすぐ対応する

- 専門家と協力して進める

原資を増やす

まずは債権者と個人で相談、無理なら専門化へ

5-1 長期分割和解となる原因は原資が足りないこと

長期分割和解が必要となる理由は様々ありますが、結局のところ、「原資が足りないこと」に尽きます。

毎月の返済に充てられる金額が少ないから分割回数が増えるのです。例えば、120万円の債務に対して毎月3万円を出せるならば40回分割で和解できますが、2万円しか出せないと60回分割で和解しなければならないということです。

- 対処法:原資を増やす

- 対処法は「支払いに回せるお金を増やす」しかありません。1000円でも多く出せればその分だけ返済回数も短くなります。

長期分割の場合、4章で説明したとおり和解交渉自体も時間がかかりやすいので、「期間」という面で考えるとデメリットしかありません。ただ、やむを得ず長期で返済しなければならないこともあるでしょう。その場合は、遅れずにしっかり払っていくという決意をより強く持って返済していくことが大事です。

5-2 返済状況が悪化する原因と対処法

返済中に状況が悪化する可能性はどうしても残ります。それは分割金額の多寡や期間の長短に関係ありません。リストラに遭った、入院して働けなくなった等、悪化する原因も様々です。やむを得ず払えなくなった時は、まずはすぐに債権者に連絡して相談しましょう。

- 対処法:まずは債権者と相談、無理なら専門家へ

- 返済中に支払いが厳しくなった場合、まずは直接債権者へ連絡して支払方法の相談をしましょう。

自力交渉ではどうにもならない状態になったときは、改めて専門家へ相談に行きましょう。2度目の和解となると条件が厳しくなりやすいですが、専門家のアドバイスを聞くだけでも、一人で悩み続けるよりは断然良いです。

6章 まとめ

これまで説明してきた通り、任意整理手続は和解締結までの手続期間が3か月、その後完済までの返済期間が3年~5年と比較的短い期間で終わります。長引く原因は色々とありますが、適切に対処していれば予想外に長引くことはありません。もっとも、個々具体的な事案によって期間の長短に差が出るのは当然のことです。専門家の話をよく聞き、お互いに協力しあって進めていくことが何よりも重要です。

6-1 手続期間

- 手続期間は最短で3か月

- 遅れる原因は費用の積立てと和解交渉

- 連絡には即刻対応して手続をスムーズにすることが重要

6-2 返済期間

- 返済期間は平均で3年~5年

- 和解交渉時にできる限り短期で和解することが重要

- もしトラブルがあったらすぐに債権者と相談

- 2回目の任意整理も不可能ではない

こちらのサイトも参考に、返済期間を把握してみましょう。

よくあるご質問

- 任意整理には何ヶ月かかる?

- 任意整理手続きにかかる期間は最短3ヶ月です。

ただし、任意整理は債権者との交渉によって結果が決まるので完了するまでの期間は個人差が大きくなります。

任意整理にかかる期間について詳しくはコチラ

- 任意整理後は何年で借金を返す?

- 任意整理によって債権者と和解した後は約3~5年かけて借金を返済していきます。

任意整理後の返済期間について詳しくはコチラ

次に確認したいページ