この記事は約 11 分で読めます。

借金の返済が難しくなり、任意整理を検討されている方もいらっしゃるでしょう。

とはいえ、実際に任意整理をしたらどうなるのか、メリットがあったのか、体験談を聞く機会はなかなかないので不安ですよね。

グリーン司法書士法人は、これまで債務整理に関する相談を1万件以上受けてきました。

今回は、そのご相談者様の体験談をいくつか紹介いたします。

また、任意整理による借金額別のシミュレーションも記載していますので、ぜひ参考にしてください。

目次 ▼

1章 任意整理をした方の体験談

- そもそも任意整理って?

- 任意整理とは、債権者(消費者金融等)と交渉することによって、将来の利息や遅延損害金をカットしてもらう手続きです。

任意整理後は原則として3〜5年で返済することとなります。

あくまで交渉によって行うものですので、個人再生や自己破産と違い、裁判所を通さず手続きが可能です。

預貯金や家、車といった資産を失うこともないので、最も手軽な債務整理と言えます。

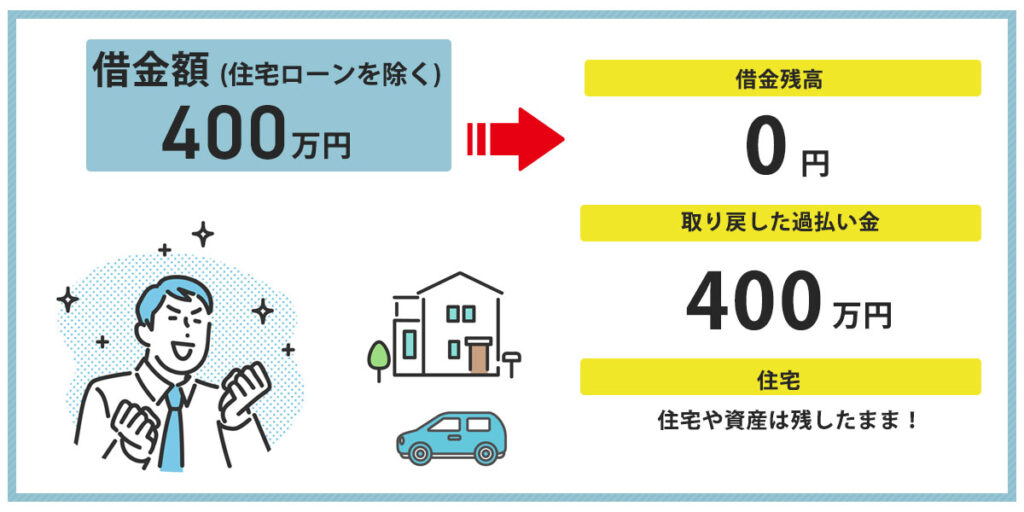

1−1 【体験談①】教育ローンなどの借金を任意整理し、過払い金で400万円を取り戻したAさん

【任意整理までの経緯】

Aさんは息子の大学の入学資金として300万円教育ローンを組みました。返済額は月々3万円でしたが、当時Aさんの月収は60万円ほどあったので、返済は十分可能でした。

しかし、直後にバブルがはじけたことにより、徐々に収入は減少。バブル時代の教育ローンだったため、年利も5%と高金利で、返済が難しくなり、消費者金融で借入れをはじめました。

定年後も再雇用を受け働いていましたが、体力的にも限界を感じる日々。しかし、住宅ローン以外に10社で総額約400万円の借金がある状況で、仕事を辞めてしまうと返済ができなくなるような状況でした。

このままでは生活が危ういと感じ、グリーン司法書士法人へご相談にいらっしゃいました。

【グリーン司法書士法人の対応】

当初、Aさんは自己破産をご希望でした。しかし、違法な金利が課されているようでしたので、正常な金利で再計算したところ、1社あたり50万円、合計400万円程度の過払い金が発生していることが判明しました。そこで任意整理での対応に切り替えました。

当事務所が債権者に対して交渉を行い、結果、借金額が0になったことに加え、総額400万円を取り戻すことができました。

また、任意整理での対応でしたので、住宅や資産を失うことなく、解決することができました。

借金額が大きいからと言って、自己破産がベストな方法とは限りません。Aさんのように、任意整理によって過払い金が返ってくることもあります。

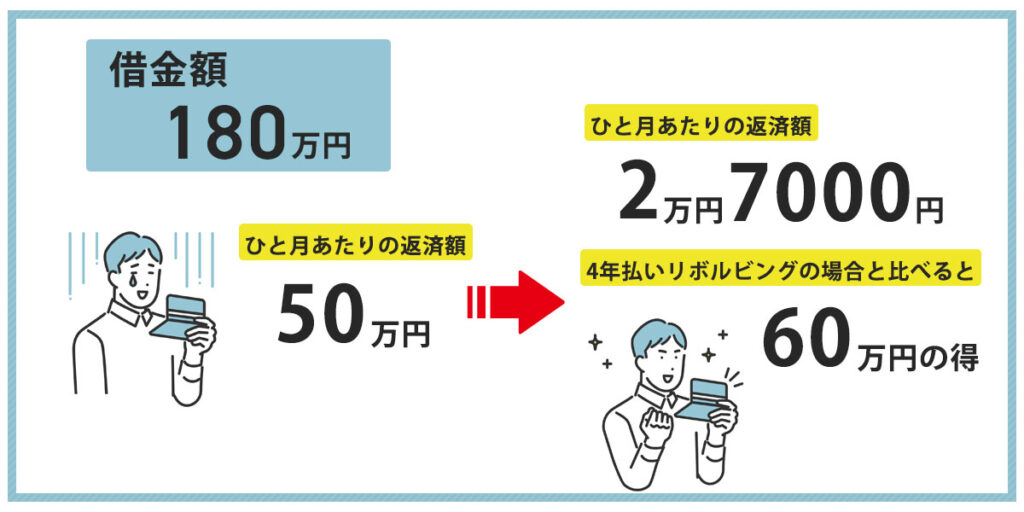

1−2 【体験談②】クレジットカードを180万円滞納したBさん。50万円の一括請求を月々2万7,000円まで減額

【任意整理の経緯】

Bさんは2社のクレジットカードの支払いを滞納し、滞納額は180万円になってしまいました。

なんとかしようとインターネットで検索していたところ、借金の減額シミュレーションを発見したので、入力してみました。結果、任意整理をすることで、概算であっても大幅に減額することが分かったそうです。

しかし、督促状の内容を確認してみると、50万円の一括請求になっており、自身で分割払いに戻すことは難しいと思ったとのことで、グリーン司法書士法人にご相談くださいました。

【グリーン司法書士法人の対応】

ご相談時に、明細などの資料を持参してくださったので、詳細な減額予想や、完済までの計画を立てることができました。

司法書士への依頼費用についても説明したところ、カットできる利息のほうが大きいので、ご了承いただけました。また、受任後、すぐに債権者に受任通知を送付したため、取り立てもストップしました。

交渉の結果、将来の利息をすべてカットに成功し、期間も5年に延長することができました。

結果、一括で月50万円の返済の請求を分割で月2万7,000円に減額することができました。

なお、依頼費用については2分割で支払っていただきました。

ご依頼後、Bさんからの連絡が途絶えることがありました。

お電話やショートメールで何度かご連絡したものの、連絡が取れず、書面にてご案内したところ、お返事をいただけました。

司法書士にご依頼いただくと取り立てが止まるため、解決した気持ちになり、連絡が滞ってしまう方もいます。

しかし、任意整理は、債権者と和解契約を締結して初めて解決したと言える手続きです。連絡が取れなくなると、手続きを進めることができないので、やむを得ず辞任させていただくことがあります。ご注意ください。

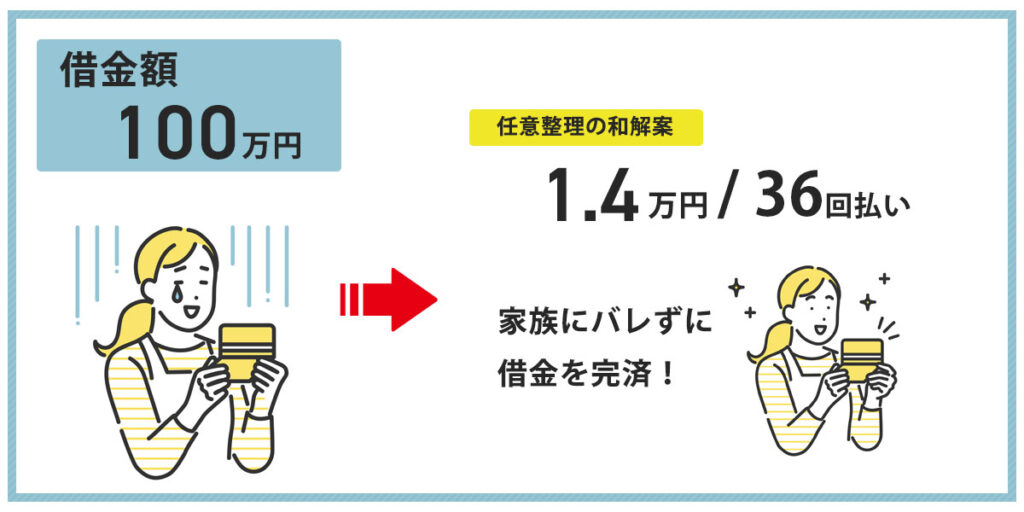

2−3 FX取引で100万円の借金をした専業主婦のCさん。家族にバレずに完済

【任意整理までの経緯】

専業主婦のCさんは、「専業主婦がFXで大金を得た」という雑誌の特集記事を見て、大金までは行かずとも、家計の足しになる程度稼げたら…と、FX取引をはじめました。

慣れてきた頃、ロスカットを設定した安心感から、レバレッジを効かせた大きな取引に移りました。しかしその直後、大きな為替変動が起こり、10万円の損失が出てしまいました。家族に話すことができず、損失を補填するためにクレジットカードでキャッシングをしてしまいました。

FX取引の怖さを知ったCさんですが、簡単にキャッシングができてしまった経験から、その後も頻繁にカードキャッシングを利用するように。家計に影響が出ないよう借入れを繰り返し、気がついた頃には3社から100万円もの借り入れをしていました。

貸付総量規制(※)のため、追加で借り入れすることもできなくなり、家族にバレずにやりくりすることにも限界を感じたため、グリーン司法書士法人にご相談にいらっしゃいました。

(※)貸付総量規制・・・年収の1/3を超える借り入れを禁止する規制

【グリーン司法書士法人の対応】

Cさんのご相談を受任後、すぐに受任通知を送付し、取引履歴を取り寄せました。

取引履歴を確認すると、違法な金利での貸付があったので、正常な金利で計算し直したところ、100万円の借金を50万円まで圧縮。

50万円の借金を1.4万円の36回払いで返済する和解契約を結び、家族にバレることなく完済することができました。

※これは弊社のお客様の体験談をもとに創作した事例です。具体的事情によって結果は異なります。

2章 任意整理での減額シミュレーション

ここでは、具体的な借金額ごとに、任意整理でどの程度返済額を減額できるのか紹介していきます。

なお、金利などは概算であるため、実際の減額率は金利や借入先によって異なることがあります。

また、借入れ時期によっては過払い金が発生することもありますので、詳細はグリーン司法書士法人までご相談ください。

2−1 借入額100万円の場合

任意整理前

| 借入額 | 100万円 |

| 月々の返済額 | 3万円 |

| 返済期間 | 48ヶ月 |

| 利息 | 41万3,307円 |

| 返済総額 | 141万3,307円 |

任意整理後

| 借入額 | 100万円 |

| 月々の返済額 | 2万8,000円 |

| 返済期間 | 36ヶ月 |

| 利息 | 0円 |

| 返済総額 | 100万円 |

任意整理後は原則として3〜5年で返済することとなります。100万円の場合、月々の返済額はそれほど減額されませんが、返済期間が48ヶ月から36ヶ月と、1年短縮します。

2−2 借入額200万円の場合

任意整理前

| 借入額 | 200万円 |

| 月々の返済額 | 5万円 |

| 返済期間 | 63ヶ月 |

| 利息 | 111万9,055円 |

| 返済総額 | 311万9,055円 |

任意整理後

| 借入額 | 200万円 |

| 月々の返済額 | 3万3,400円 |

| 返済期間 | 60ヶ月 |

| 利息 | 0円 |

| 返済総額 | 200万円 |

借入額200万円の場合、ほぼ同じ返済期間で、月々の返済額を17,000円程度減額することが可能です。

2−3 借入額300万円の場合

任意整理前

| 借入額 | 300万円 |

| 月々の返済額 | 7万円 |

| 返済期間 | 71ヶ月 |

| 利息 | 191万1,481円 |

| 返済総額 | 491万1,481円 |

任意整理後

| 借入額 | 300万円 |

| 月々の返済額 | 5万円 |

| 返済期間 | 60ヶ月 |

| 利息 | 0円 |

| 返済総額 | 300万円 |

借入額300万円の場合、月々の返済を2万円も減額できる上、返済期間も約1年短縮することができます。また、利息も191万円とかなり高額になりますが、任意整理することで利息を全額カットすることが可能になります。

2−4 借入額400万円の場合

任意整理前

| 借入額 | 400万円 |

| 月々の返済額 | 10万円 |

| 返済期間 | 63ヶ月 |

| 利息 | 223万8,110円 |

| 返済総額 | 623万8,110円 |

任意整理後

| 借入額 | 400万円 |

| 月々の返済額 | 6万7,000円 |

| 返済期間 | 60ヶ月 |

| 利息 | 0円 |

| 返済総額 | 400万円 |

借入額400万円の場合、かなりの高額な借金となるため、返済額も大きくなっているかと思います。任意整理することで、6万7,000円程度に減額することが可能です。

ただし、400万円の借金の場合月の利息は6万円発生します。(金利18%で計算)そのため、任意整理をしないといつまで経っても借金が全く減らず、生活を立て直すのは難しくなってしまいます。早急に任意整理など適切な手続をしましょう

2−5 借入額500万円の場合

任意整理前

| 借入額 | 500万円 |

| 月々の返済額 | 10万円 |

| 返済期間 | 95ヶ月 |

| 利息 | 448万2,076円 |

| 返済総額 | 948万2,076円 |

任意整理後

| 借入額 | 500万円 |

| 月々の返済額 | 8万4,000円 |

| 返済期間 | 60ヶ月 |

| 利息 | 0円 |

| 返済総額 | 500万円 |

借入額500万円となると、任意整理をしても最低でも8万円以上返済する必要があります。そもそも、その程度を返済できる収入がなければ、債権者が任意整理に応じてもらえないでしょう。そのため、任意整理が最適とは言えません。

個人再生や自己破産などの債務整理を検討しましょう。

3章 【初回相談無料】任意整理ならグリーン司法書士法人におまかせ!

任意整理は、債権者との交渉が必要な手続きです。多くの債権者は、一般の方の交渉に応じてくれず、専門家の介入を必須としています。

依頼費用はかかりますが、多くの場合、減額する金額は依頼費用を上回りますので、専門家への依頼をご検討ください。

グリーン司法書士法人は、これまで1万件以上の債務整理のご相談を解決した実績がございます。任意整理の交渉にもたくさん対応してまいりました。

また、借金額やご収入などを伺い、任意整理以外の債務整理よりも適した債務整理をご提案することも可能です。

初回のご相談は無料です。オンラインでのご相談も可能ですので、お気軽にご相談ください。

よくあるご質問

- 任意整理後は毎月いくら返済する?

- 任意整理前の借金の総額やご自身の収入によって変わってきます。

毎月数万円で無理のない範囲内で約3~5年かけて返済していくケースが多いです。

任意整理後の月々返済額について詳しくはコチラ

- 任意整理にはいくらかかる?

- 任意整理を司法書士や弁護士に依頼した際の費用相場は5~10万円程度です。

弁護士:8~10万円

司法書士:5~8万円

上記のように、司法書士の方が費用相場が安いので費用を抑えたい人は司法書士への相談がおすすめです。

任意整理の費用相場について詳しくはコチラ

次に確認したいページ