この記事は約 14 分で読めます。

夢のマイホームを手に入れたものの、子どもの進学や親の介護、夫の定年退職などライフステージが変わるごとに住宅ローンの支払いが難しくなり「今月も滞納寸前だ…」という方は増えてきています。

このまま住宅ローンを滞納してしまい、払えない状態が続くと、やがて家が競売にかけられてしまいます。

競売にかけられて落札者が見付かると、住むことができなくなってしまうため、ずっと住み続けたいという方は絶対に避けたいものです。

この記事では、住宅ローンが競売にかけられてしまう理由と、競売にかけられるまでの流れを解説いたします。

また、住宅ローンの支払いにお困りの方に向けて、対処法も紹介するのでご参考にしてください。

目次 ▼

1章 住宅の競売とは?

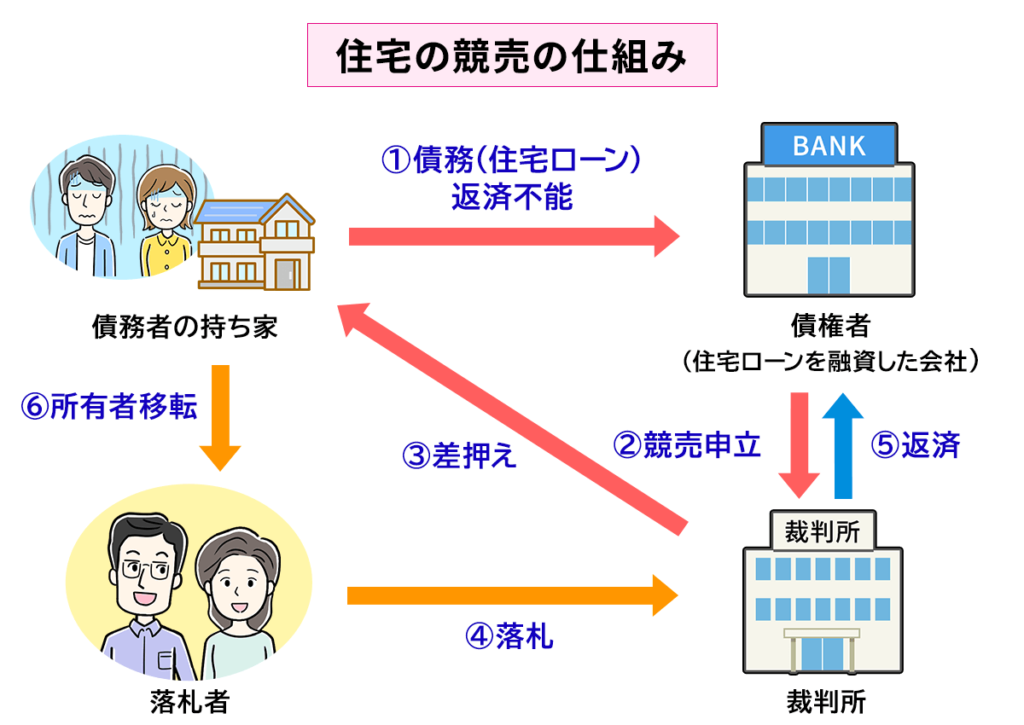

住宅の競売とは、債務(住宅ローン)を滞納した場合、債権者(住宅ローンを融資した会社)が裁判所の許可を得て家を売却することです。

住宅ローンを滞納すると、債権者が強制執行で差し押さえて競売の手続きを取ります。

購入者が見付かると、所有権がその人に移るため家を出なくてはいけなくなります。

住みたいと思っていても、競売が完了した後は強制退去することになるので、絶対に退去したくない場合は競売にかけられる前に対応する必要があります。

2章 どうしたら住宅が競売にかけられるの?

では、住宅がなぜ競売にかけられるのでしょうか。

理由は「住宅ローンを滞納して支払えなくなった」ケースと「カードローンなどの借金で差し押さえになった」ケースの2点が考えられます。

住宅は財産となるため、ローンを支払えない場合は差し押さえの対象となるので、滞納しないで払い切ることがベストです。

競売にかけられないためにも、以下の2点を回避しましょう。

2-1 住宅ローンを滞納して支払えなくなった

1つ目は、住宅ローンの滞納を続けた場合です。

マイホームは、人生で一番高い買い物と言われているほど高額な商品です。そのため、何千万円単位のローンをほとんど一生かけて返済し続ける必要があります。

購入した直後は良くても、何十年も暮らしていると子どもが産まれたり介護や病気など様々な出費が待ち受けているため、計画通りに支払いができなくなる可能性もあるでしょう。

住宅金融支援機構のデータによると、持ち家を持っている人の1.03%が、1か月以上住宅ローンを延滞しているデータもあります。

横スクロールできます

| 2020年度末(2021年3月) | 2021年度末(2022年3月) | |

|---|---|---|

| 1か月延滞率 | 0.50% | 0.55% |

| 2か月延滞率 | 0.18% | 0.16% |

| 3か月延滞率 | 0.12% | 0.12% |

| 4か月以上延滞率 | 0.20% | 0.20% |

今後、コロナウイルスの影響や物価の高騰なども考えると、更に滞納率が上がると考えられます。

数字だけ見ると少数だと感じるかもしれませんが、約100人に1人と考えると、決して対岸の火事ではないことが分かるのではないでしょうか。

2-2 カードローンなどの借金で差し押さえになるケースもある

2つ目は、カードローンなどの借金の滞納で差し押さえになったケースです。

カードローンなどの借金や、スマホやクレジットカードなどの後払い制度は、支払えずに放置するとやがて差し押さえに発展してしまいます。

大抵は、住宅ほど高額ではないため、給料や銀行口座が差し押さえになるケースがほとんどです。

しかし、ほかに差し押さえられるものがない場合や、債務が高額な場合は住宅が差し押さえとなり競売にかけられるケースもあります。

「住宅ローンさえ払っていれば大丈夫だろう」と思っていたら、ある日突然差し押さえに…という可能性もあるので注意が必要です。

3章 住宅が競売にかけられるまでの流れ・期間

住宅の競売は、絶対にとは言い切れませんが、一回滞納しただけですぐに競売にかけられることはまずないのでご安心ください。

滞納をしてから競売にかけられるまでの流れがあるため、住み続けるためにも早い段階で対応する必要があります。

この章では、住宅が競売にかけられるまでの流れと期間を見ていきましょう。

3-1 【住宅ローン滞納2〜3か月】督促状が届く

住宅ローンを滞納したり、借金を滞納して放置していると督促状が届きます。

督促状は「支払っていない債務があるので、記載されている期限内に必ず支払ってください」と記載された書類のことです。

この督促状も無視をしてしまうと、競売の手続きに入ってしまうため、もし払えない理由があれば早い段階で対処しなくてはいけません。

3-2 【住宅ローン滞納3〜4か月】期限の利益を喪失する

督促状を無視すると、やがて期限の利益を喪失してしまいます。

期限の利益とは、分割で支払う権利のことで、この権利を失ってしまうと住宅ローンを一括で支払う必要が出てきます。

例え、数千万円単位でローンが残っていたとしても、期限の利益を喪失すると一括で支払わなければいけません。

クレジットカードやカードローンで滞納した場合は訴訟予告がくるため、この通知が来たら一括で支払わなければいけません。

当然、現実的に考えて無理な話なので、ほとんどは次のステップに進むしかありません。

3-3 【住宅ローン滞納4〜5か月】代位弁済の手続きに入る

競売にかけられる前に、代位弁済の手続きに入ります。

代位弁済とは、保証会社が債務者に代わって住宅ローンの残りを一括返済することです。

融資を受けた金融会社とは別に、住宅ローンの融資をする場合は保証会社を立てることが一般的です。

保証会社は連帯保証人のようなもので、もし途中で住宅ローンを払えないことになった場合に、住宅ローンの残りを引き受ける役割があります。

ただし、保証会社が代わりに払ったからと言って、当然住宅ローンがチャラになるわけではありません。支払い先が融資を受けた金融会社ではなく保証会社に変わるだけです。

住宅ローンを組むときに、住宅に「抵当権」という担保を設定しますが、保証会社が抵当権の権利者となっていることがほとんどです。

クレジットカードやカードローンの場合は、抵当権をつけていることはあまりありません。その場合は、裁判所を通して訴訟され、強制執行に進みます。

3-4 【住宅ローン滞納6か月】競売が開始される

保証会社が代わりに支払った後は、いよいよ競売が開始されます。

競売の手続きは、債権者が裁判所に競売手続きの申立てを行なって、裁判所が開始決定をすると競売が始まります。

競売が開始されたかどうかは、裁判所から「担保不動産競売開始決定通知」が送付されるので、届いたら強制退去の前に引越しの準備を進めなくてはいけません。

クレジットカードやカードローンの場合、敗訴した後は強制執行となり、住宅の差し押さえにて競売が開始されます。

3-5 【住宅ローン滞納6か月〜1年】現地調査が行われ入札開始

競売が開始されると、現地調査が行われます。

現地調査とは、対象の住宅がいくらで競売にかけることができるかを調査することです。

執行人と評価人が、立地や築年数など様々な観点から競売の売却基準価格を決めます。

調査が終わって売却基準価格が決まると、債務者にどのような日程で競売が行われるかを決める「期間入札通知」が送付されます。

この期間入札通知は、競売開始決定から2〜6か月程度で届くので、この頃までには次の引越し先にいると安心です。

3-6 【住宅ローン滞納1年】競売完了

競売は通常のオークションと同じく、購入希望者が入札をしていき、入札をした人の中で一番高い金額を提示した人が落札者となります。

無事に落札者が決まって、代金納付がされると競売完了です。

落札者に所有権が移るため、ここからは購入した家に住むことができません。

4章 競売終了後は強制退去になる!

競売が終了すると、自分の家ではなくなるため強制退去になります。

落札者に所有権が移っても住み続けた場合、不法占拠になるため注意しましょう。

落札者は、不動産引渡命令が確定すると強制執行の申立てができるようになります。

強制執行では、荷物の運び出しや鍵の交換が行われるため、強制執行日までには必ず次の住む場所を見つけておかなくてはいけません。

そのため、なるべく早い段階で引越しをするのをおすすめします。

5章 住宅を競売にかけられるデメリット

住宅を競売にかけられることによるデメリットは、自分が住めなくなるだけではありません。

ほかにもデメリットがあるため、住宅ローンが払えなかったとしても競売まで進むことは絶対に避けたいものです。

ここからは、住宅を競売にかけられた場合のデメリットを紹介いたします。

5-1 市場価格より安く売られる

競売はオークション形式ではありますが、市場価格よりも安く設定されています。

通常の市場価格よりも、50〜70%程度の金額のため、競売で売却金ができたとしても住宅ローンを全額返済できるケースはほとんどありません。

更に、競売を開始するために100万円ほど費用が発生しますが、この費用は債務者負担となります。

そのため、引越し費用だけでなく、競売のお金と競売の売却金で賄えなかった住宅ローンの残債も今後支払う必要が出てきます。

なぜここまで安くなるかというと、競売物件は購入する人にとってリスクが大きいからです。

長年住み続けた住宅ということもあり、競売で手に入れた物件は劣化や不具合がある可能性があります。例え「やっぱりいらない」と思ったとしても、契約解除や減額が適用されません。

債務者だけでなく、買い手にとっても競売はデメリットになる可能性があるため、市場価格より安く売られるのです。

5-2 住宅が競売にかけられていることがバレる

競売にかけられることが決まったら、物件情報が裁判所やネットで公開されます。この情報を見て、購入希望者や不動産会社が現地に訪れることがあります。

中には、近隣住民に状況を調査することもあるため、住宅が競売にかけられていることがバレてしまう可能性があります。

どの道引越しをするので今後会わなくなるとはいえ、退去するまで近隣住民の噂になるのは苦痛に感じることではないでしょうか。

万が一強制退去になった際は、強制的に家の荷物の運び出しが行われます。

ここまでの騒ぎになると噂程度では済まないため、できるだけ早い段階で引越しをしましょう。

6章 競売を回避する方法2つ

競売まで進むと、裁判所の手順に基づいて売却まで進むので、自分で売る手間が省けるメリットはあります。

しかし、市場価格よりも安く売られることや、安く売られたことによる住宅ローンの残債を考えるとデメリットが多い方法だといえます。

また、何よりも「長年住みたい」と思って購入した家に今後住むことができなくなるのは、精神的にもかなり落ち込むことだと思います。

競売を回避する方法は「相場価格で売れる任意売却を利用する方法」か「個人再生を利用する方法」の2つが考えられます。

このどちらかを早い段階で検討し、できるだけ競売を回避するようにしましょう。

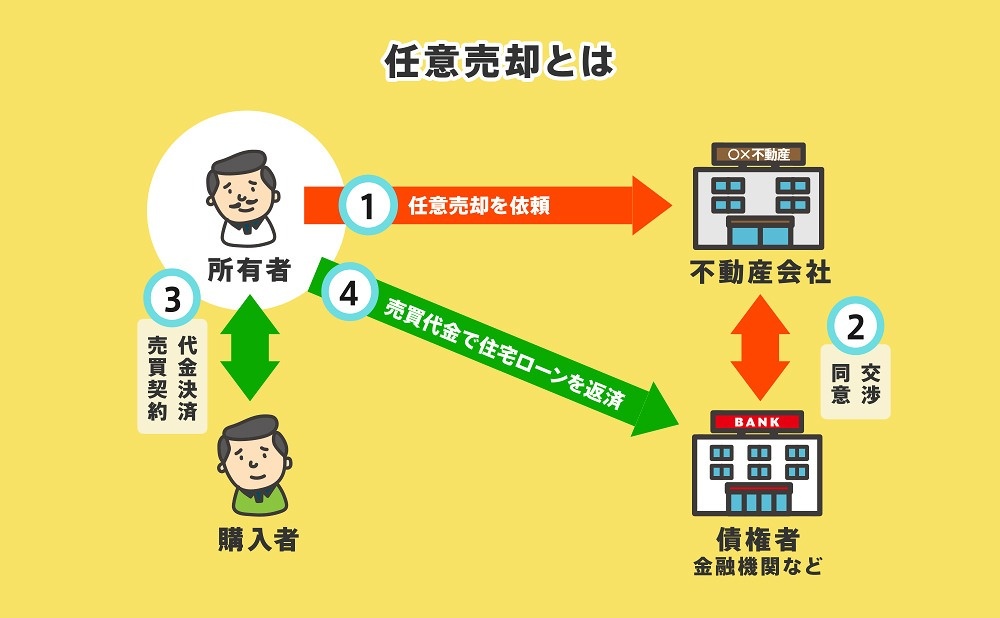

6-1 相場価格で売れる任意売却を利用する

住宅ローンの返済ができなくなった場合は、競売にかけられる前に任意売却を利用する方法もあります。

任意売却は、債権者の合意の上で物件を売却していきますが、競売との大きな違いとしては一般市場で売却できる点です。

任意売却は通常の売却と同じように、不動産会社によって売却をするので相場での売却が期待できます。

ただし、競売よりは高く売れるものの、住宅ローンの残債よりも売った金額の方が安くなるケースがほとんどです。

そのため、売却後の残債の返済方法は債権者と相談する必要があります。この返済方法に合意した状態でなければ任意売却ができないので注意しましょう。

また、任意売却は、売却を開始してから売れるまでタイムリミットがあります。住宅ローンを滞納してから1年程度までに売れなければ競売にかけられてしまいます。

中には、半年程度で競売にかけられるケースもあるため、できるだけ早い段階で任意売却を進めることをおすすめします。

とにかく早く現金化しようと投げ売りして「結局、相場よりも安く売ってしまった…。」ということがないように、辛うじて支払いができている状態で手放すのも一つの手です。

6-2 借金があるなら個人再生を利用する

もし、住宅ローン以外の借金の返済で支払いができない場合は個人再生を利用するのもおすすめです。

個人再生とは、借金を大幅に減額する債務整理の手続きのことです。

本来であれば、債務整理をするほど借金が膨れ上がってしまうと、財産である住宅を手放す必要があります。

ただし、例外として個人再生では「住宅資金特別条項」を活用できます。住宅資金特別条項は、持ち家は生活の中心であることから、特別に他の債務と別の扱いをしてくれる制度です。

この住宅資金特別条項を利用することで、持ち家に住み続けながら債務整理の手続きをすることができます。

また、個人再生は借金を5分の1〜10分の1に減額することができるので、完済の目処も立てやすいでしょう。

ただし、原則3年で返済しなくてはいけないため、これ以上かかる場合は自己破産を検討しなくてはいけません。

自己破産しか選択肢がなくなると、当然家を手放さなければいけなくなります。

持ち家を手放したくない方は、個人再生ができるようになるべく早めに専門家に相談しましょう。

7章 予防が大事!借金問題を抱えているならご相談を!

この記事では、住宅ローンが競売にかけられてしまう理由と、競売にかけられるまでの流れを解説いたしました。

手に入れた念願のマイホームを手放さないためにも、払うのが難しいと感じた時点でローンの見直しやほかの借金問題の解決などの予防が大切です。

特に、借金問題は放置すればするほど状況が悪化してしまいます。自己破産の手続きでは、住んでいる家だけでなく他の財産も手放さなくてはいけなくなります。

グリーン司法書士法人では、借金問題のプロが一人一人に合った解決策を提案いたします。

差し押さえまで発展してしまうと専門家でもできることが限られてしまうため、住宅ローンが少しでも大変だと思ったらぜひ早めにご相談くだささい。

実際に、グリーン司法書士法人で手続きをしたケースについては、以下の記事をご参考にしてください。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

住宅ローンに関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:任意整理 住宅ローン

住宅ローンの無料相談ならグリーンへ

よくあるご質問

- 家が競売にかけられるケースとは?

- 自宅が競売にかけられるケースは、主に下記の2つです。

・住宅ローンを滞納した

・カードローンなどの借金で差押えになった

競売にかけられる理由について詳しくはコチラ

- 自宅を競売にかけられるとどうなる?

- 自宅を競売にかけられ、競売が終了すると、自分の家ではなくなるため強制退去になります。

落札者に所有権が移っても住み続けた場合、不法占拠になるため注意しましょう。

競売にかけられるとどうなるか詳しくはコチラ