この記事は約 10 分で読めます。

強制執行とは、債務者が借金を滞納し続けたときに、裁判所が強制的に債務者の財産を回収し滞納分の返済に充てることを決定する手続きです。

強制的に債務者の財産を回収できる強制執行は効力が大きい手続きであり、借金滞納の事実だけで行えるわけではありません。

強制執行を行う前には債権者が訴訟を起こし債務名義の取得などを行う必要があります。

そのため、借金を滞納してすぐ強制執行が行われるわけではないので、借金を滞納してしまっている人は司法書士や弁護士に相談して債務整理の検討や強制執行への対策をするのがおすすめです。

本記事では、強制執行とは何か、どのような流れで行われるのかをわかりやすく解説します。

借金の返済にお悩みの人は、下記の記事でも詳しく解説しているのでご参考にしてください。

目次 ▼

1章 強制執行とは

強制執行とは、債務者が借金を滞納し続けるときに、裁判所が強制的に債務者から滞納分の取り立てを行う手続きです。

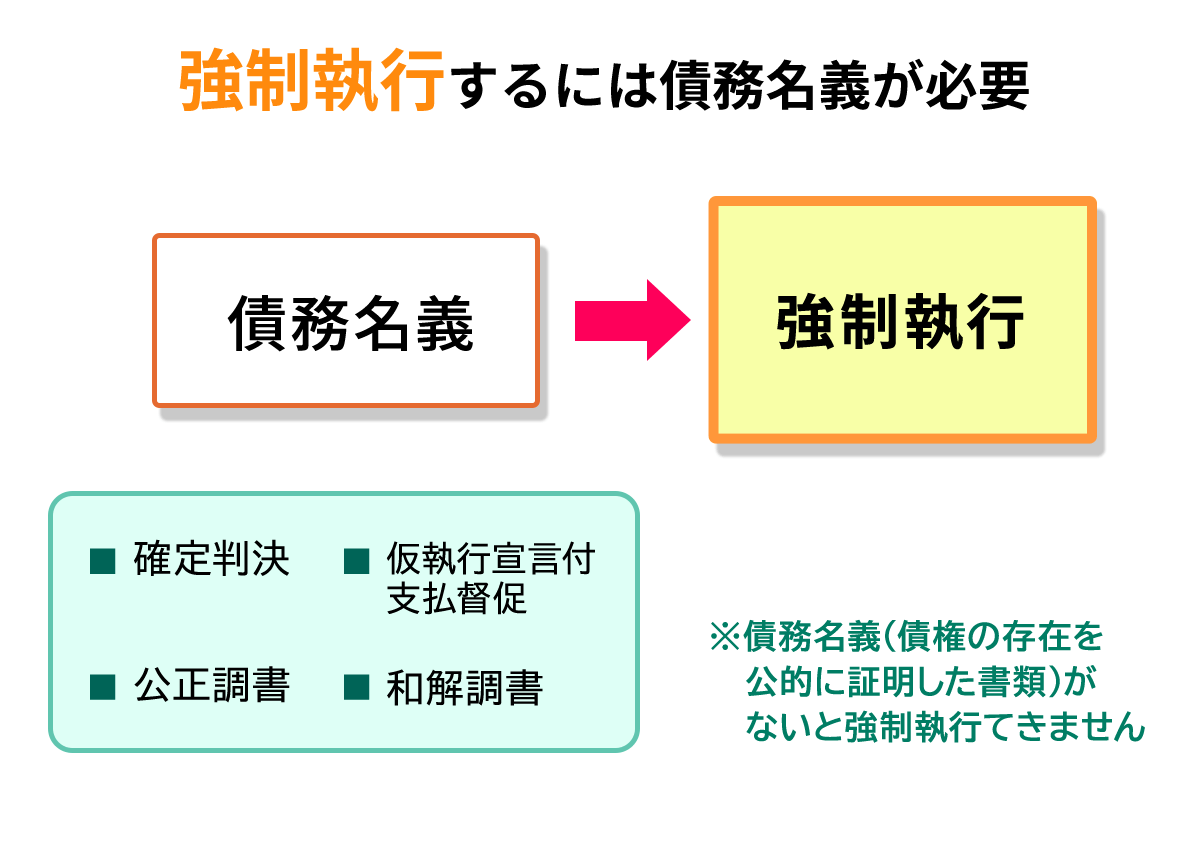

強制執行は非常に効力が大きい手続きですので、手続きを行う前には債務名義の取得が必要です。

債務名義とは、金銭等の支払いを請求できる権利の存在を証明するものであり、借金滞納に関する訴訟の判決などが該当します。

なお、判決が出てから強制執行が完了するまでには1~2ヶ月ほどかかることが一般的です。

そのため、強制執行で債務者の財産が回収されるまでには上記のように段階を踏む必要があります。

本記事では、上記の流れのうち強制執行手続きについて詳しく解説していきます。

2章 強制執行の流れ

本記事の1章で解説したように、強制執行は借金を滞納したからといってすぐに行われるわけではなく、下記の段階を踏んで行われます。

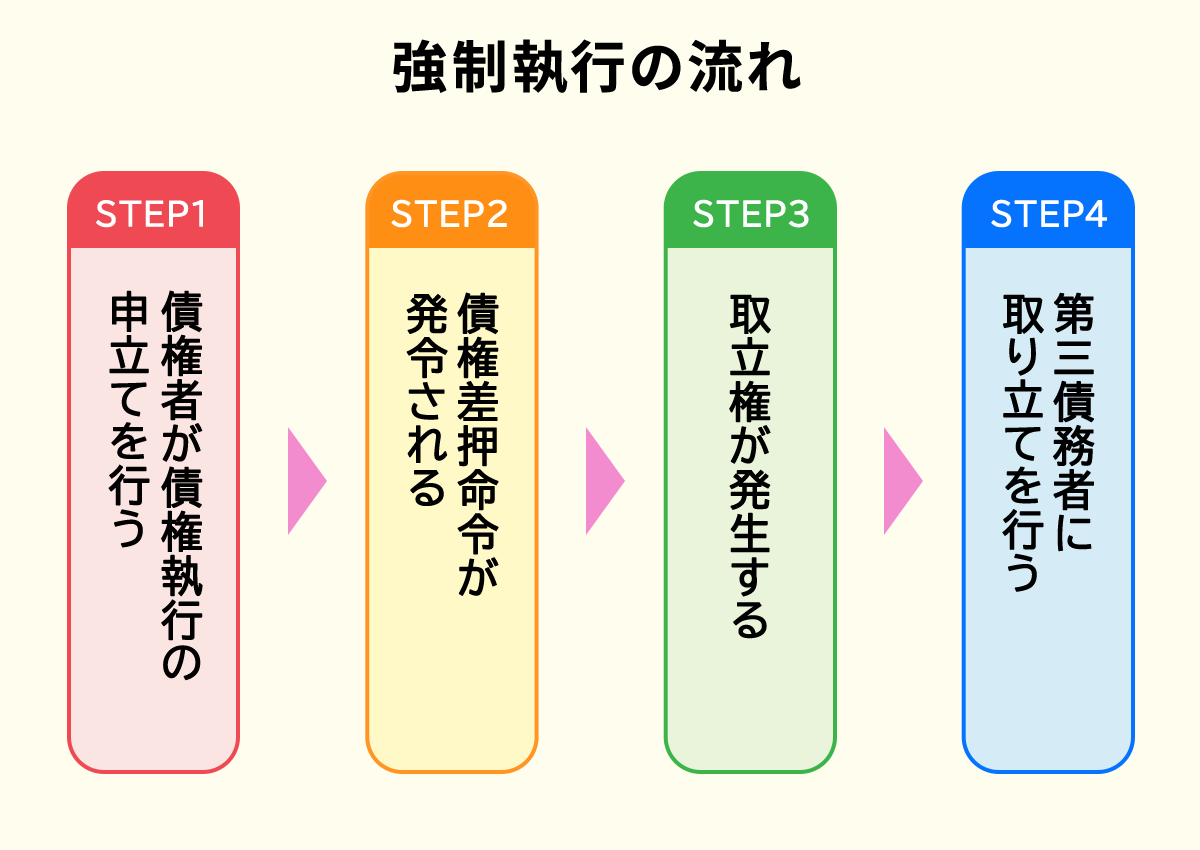

- 債権者が債権執行の申立てを行う

- 債権差押命令が発令される

- 取立権が発生する

- 第三債務者に取り立てを行う

それぞれ詳しく解説していきます。

STEP① 債権者が債権執行の申立てを行う

強制執行にはいくつか方法がありますが、その中でも頻繁に利用されるのが債権執行です。

債権執行とは、債務者が所有している債権(給与や預貯金など)を差し押さえて滞納分の返済に充てる手続きです。

債権執行を行う際には、債権者が裁判所に対して「債権執行の開始」を下記の流れで申立てます。

- 「確定判決」「支払督促」などの債務名義を取得する

- 執行文の付与の申立てをする

- 債権執行の申立てをする

STEP② 債権差押命令が発令される

裁判所が債権執行の申立てについて精査をした後、認められれば債務者に対して「債権差押命令」が発令されます。

発令後は債務者と債権者それぞれに対し「差押命令正本」と「送達通知書」が送付されます。

STEP③ 取立権が発生する

債務者が債権差押命令正本を受け取って一定期間経過すると、債権者は「第三債務者に対する取立権」を持ちます。

「第三債務者に対する取立権」を債権者が持つまでの期間は、債務者が所有している債権の種類によって下記のように変わります。

| 債権者が「第三債務者に対する取立権」を得るまでの期間 | 債権の種類 |

|---|---|

| 1週間後 | 下記以外の債権 |

| 4週間後 |

|

預貯金や給与、その他の財産などは差し押さえされる恐れがある一方で、下記の財産は差し押さえが禁止されています。

- 年金や生活保護費

- 66万円未満の現金

- 生活に欠かせない、家具家電、衣類、寝具、台所用品、畳、建具など

- 1ヶ月生活するのに必要な最低限の食料や燃料

- 仏像や位牌など礼拝や祭祀に必要なもの

STEP④ 第三債務者に取り立てを行う

債権者が取立権を得たら、第三債務者に直接連絡して滞納分の取り立てを行えるようになります。

例えば、給料を差し押さえられた場合、債権者が債務者の勤務先に連絡して給料を回収し借金の返済に充てられます。

第三債務者とは、債務者に対してさらに債務を負っている相手です。

債権者から直接取り立てを行われることが多い第三債務者と差し押さえの対象になる債権は、それぞれ下記の通りです。

- 勤務先:給与や賞与、退職金

- 銀行などの金融機関:預貯金

- 債務者が所有している賃貸用不動産の入居者:賃料

3章 強制執行を回避する方法

「勤務先に借金滞納の事実がばれるのは困る」などとお悩みで、強制執行を回避したいのであれば下記の方法を実行しましょう。

- 借金を返済する

- 債権者と交渉する

- 預貯金を引き出しておく

- 債務整理をする

ただし、債権者が債権執行の申立てを行い、「第三債務者に対する取立権」を得てしまうと、強制執行を回避するのは難しくなってしまいます。

そのため、本来であれば債権者が裁判所に対して訴訟を行う前の段階である督促状や催告書が届いた段階や自分で「借金の返済が難しくなってきた」と感じた段階で、司法書士や弁護士などの専門家に相談するのが良いでしょう。

3-1 借金を返済する

借金の滞納状態が続いているのであれば、遅かれ早かれ債権者が裁判所に申立てを行い、強制執行が行われてしまう可能性があります。

そのため、事態の根本的な問題を解決したいのであれば、借金を返済するのが確実です。

借金をしていたことを忘れて滞納してしまった場合には、できるだけ早く返済するのが良いでしょう。

また、債権者はいきなり裁判所に訴訟を起こすのではなく、まずは債務者に督促状や催告書を送るケースが一般的です。

3-2 債権者と交渉する

借金の返済をしたい気持ちはあるものの返済資金を用意できない場合には、強制執行の手続きを待ってもらえるように債権者に交渉をもちかけるのも選択肢のひとつです。

債権者側も強制執行の申立てをする際には費用がかかるので、債務者との交渉で解決できるのであれば、強制執行を待ってくれる可能性があります。

債権者と交渉する際には、下記の情報を用意しておくと交渉が成立しやすくなります。

- 返済する意思があること

- いつまで期日を延ばしてもらえば、支払できそうか

- 一部だけでも返済できるかどうか

3-3 預貯金を引き出しておく

債権者との交渉がうまくいかず強制執行が行われそうなときには、預貯金を引き出しておき債権者に回収されることを回避するのも検討しましょう。

一方で、66万円以下の現金は差し押さえをしてはならないと法律によって決められています。

預貯金を引き出して現金化しておけば、債権者が預貯金を回収できなくなります。

ただし、預貯金の引き出しだけでは、債権者による第三者債務への取り立てを完全に阻止できていません。債権者が預貯金を回収できなければ、勤務先に連絡し給与を差し押さえる可能性があります。

3-4 債務整理をする

自力での借金返済が難しい場合には、債務整理を検討しましょう。

債務整理とは、債権者との交渉や裁判所への申立てによって借金の返済負担を軽くする方法です。

債務整理には、主に下記の4種類があり、それぞれおすすめな人の特徴は下記の通りです。

| 債務整理の種類 | おすすめな人の特徴 |

|---|---|

| 任意整理 |

|

| 個人再生 |

|

| 自己破産 |

|

| 特定調停 |

|

ただし、債権者が強制執行によって債務者の財産を強制的に回収したいと考えている場合には、任意整理や特定調停をしようとしても交渉に応じてくれない可能性が高いです。

一方で、個人再生や自己破産は裁判所が手続開始を決定した段階で、差し押さえや強制執行は中止されます。

借金の滞納状況や金額、収入や資産状況によっても行うべき債務整理の種類は異なります。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

まとめ

強制執行が行われると、裁判所が強制的に債務者の財産を回収できるようになります。

強制執行によって差し押さえとなる財産にはいくつか種類がありますが、現金化しやすい預貯金や給与などが強制執行の対象になるケースが多いです。

給与や賞与、退職金が強制執行の対象になると、勤務先に借金滞納の事実がばれてしまうなどのデメリットもあります。

強制執行を避けるためには、借金の返済や債権者の交渉などをするのがおすすめです。

期日までの返済が難しい場合には、預貯金の引き出しや債務整理などを検討する必要もあります。

財産の差し押さえが決定されてしまうとできる対処法が限られてくるので、債権者から督促状や催告書が届いた段階や借金の自力返済が難しくなってきたタイミングで司法書士や弁護士に相談するのが良いでしょう。

グリーン司法書士法人では債務整理を始めとする借金問題に関する相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- 強制執行の流れはどのように進みますか?

- 強制執行の流れは、主に下記のように進みます。

1.債権者が債権執行の申立てを行う

2.債権差押命令が発令される

3.取立権が発生する

4.第三債務者に取り立てを行う

- 強制執行されない財産は?

- 差押えが禁止されている財産は主に下記の通りです。

・年金や生活保護費

・66万円未満の現金

・生活に欠かせない、家具家電、衣類、寝具、台所用品、畳、建具など

・1ヶ月生活するのに必要な最低限の食料や燃料

・仏像や位牌など礼拝や祭祀に必要なもの

強制執行について詳しくはコチラ

次に確認したいページ