この記事は約 14 分で読めます。

- 口座の差押えはなぜ通知なしで行われるのか

- 口座はどのような流れで差し押さえられるのか

- 口座を差押えは家族の口座にまで影響が及ぶのか

- 口座が差し押さえられたときはどうすればよいか

- 口座が差し押さえられることを回避するにはどうすればよいか

口座が差し押さえられてしまうときは、事前の通知なしで行われます。

主に口座が差し押さえられてしまう理由は、借金などの返済が滞っており、督促を繰り返しても支払いがない場合などにおいて「強制的」に回収するためです。

事前に予告すれば債務者が預金を引き出してしまう恐れがあります。

そのため通知なしで行われますが、差し押さえられた口座の預金は基本的に取り戻すことはできなくなるため、「回避」には早めの対処が必要です。

そこで、借金滞納による口座差押えは通知なしで行われるのか、どうすれば解除できるのかその方法について解説していきます。

目次 ▼

1章 口座の差押えは通知なしで行われる

口座の差し押さえが行われるときは、事前の「通知」なしで実行されます。

債権者が債務者の銀行口座を差し押さえる理由は、返済や支払いが遅れている債権を回収するためです。

債務者へ事前通知すれば、差押えが実行される前に預金を引き出す恐れや、給与の受取口座を他行へ変更する可能性があります。

差押えが空振りにならないための措置といえますが、実際には裁判後の判決が届いた後で行われるため、明確な実行のタイミングはわからなくても「予想」はできるとも考えられます。

口座が差し押さえられるまでの流れについては、次の章で詳しく説明します。

2章 口座が差し押さえられるまでの流れ

借金を返済せず滞納したままの状態が続けば、債権者から書面や電話などで早く支払うように督促状などで「催促」されます。

税金を滞納している場合も、督促状が届くことは借金滞納の流れと同じです。

税金滞納については、督促で決められた期日内に納付がなければ、役所の「職権」のもと裁判所の手続を経ず口座が差し押さえられてしまう恐れがあります。

この記事では主に、借金滞納における口座差押えについて解説しております。

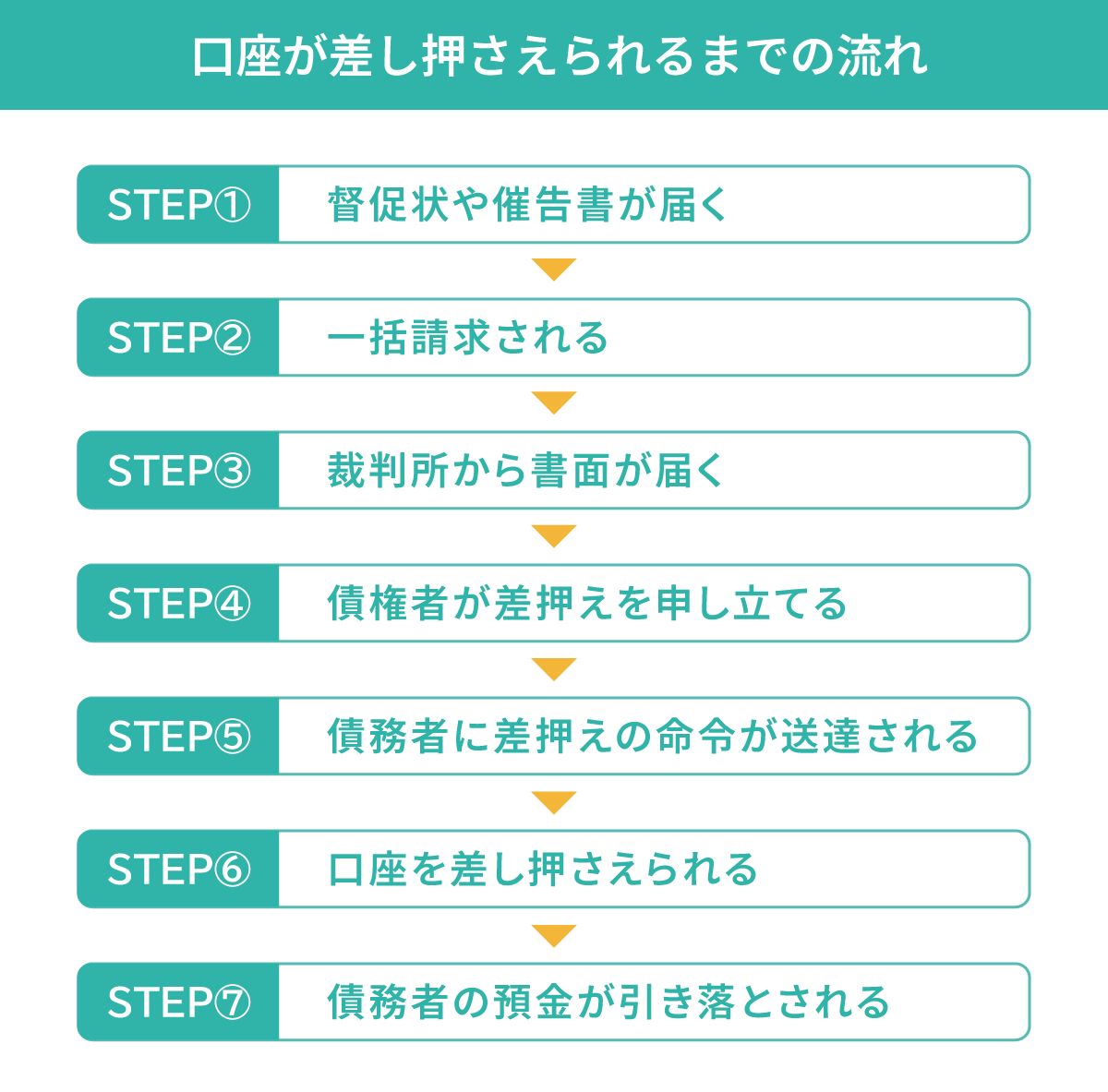

借金滞納における口座の差押えまでの手続は、以下の7つの流れで進みます。

STEP① 督促状や催告書が届く

STEP② 一括請求される

STEP③ 裁判所から書面が届く

STEP④ 債権者が差押えを申し立てる

STEP⑤ 債務者に差押えの命令が送達される

STEP⑥ 口座を差し押さえられる

STEP⑦ 債務者の預金が引き落とされる

それぞれの流れについて説明します。

STEP① 督促状や催告書が届く

口座が差し押さえられるまでの流れとして、支払いの遅れている借金について、早急に支払うことを求める「督促状」や「催告書」が届きます。

督促状と催告書は、法的な違いはありませんが、以下のような特徴があることが多いです。

| 種類 | 内容 |

|---|---|

| 督促状 | 滞納中の借金を早期に支払うように促す請求書 |

| 催告書 | 滞納中の借金を早期に支払うように促すと同時に、法的手続を予告する最終通告の書面 |

口座を差し押さえられないためにも、督促状が届いた時点で早めに支払うなどの対応が必要です。

なお、裁判所から届く「支払督促」は金融会社の督促状と同じではありません。

支払督促の場合、近々口座を差し押さえられる恐れがあるため緊急の対処が必要です。

STEP② 一括請求される

口座が差し押さえられる前に、督促状や催告書による請求が届きますが、それでも返済に応じなければ債務全額を「一括請求」するように求められます。

本来、ローン契約などは毎月の返済期限を前もって決めておきます。

返済期限までに遅れず支払えば、督促状が届くなど催促されることはありません。

これは、事前に返済期限を定めている場合は、債務者に期限まで返済しなくてもよい「期限の利益」が与えられているからです。

しかし返済が遅れた場合、この「期限の利益」は喪失する契約になっていることが多いため、期限到来前の返済分もすべて一括請求されてしまいます。

STEP③ 裁判所から書面が届く

口座が差し押さえられる前に一括で返済することを求められ、それでも返さなかった場合には、裁判所から「書面」による通知が届きます。

債権者が裁判所に「支払督促」を申立てることや「訴訟」を提起することで届く通知です。

支払督促は主に金銭の未払いなどに関するトラブルを解決する簡便な手続きとして利用されており、「訴訟」はいわゆる裁判というものです。

いずれも債務者から記載内容への「異議申立て」がなければ、債権者の「主張」が全面的に認められます。

債権者の主張が認められると、「仮執行宣言付支払督促」や「確定判決」など、強制執行の申立てに必要なものが揃うことになるため、口座も差し押さえられてしまいます。

STEP④ 債権者が差押えを申し立てる

債権者が強制執行に必要な「仮執行宣言付支払督促」や「確定判決」などを揃えると、次に口座差押えに向けた「申立て」が行われます。

なお、裁判所に申立てをして給与や預貯金から強制的に取立てをすることを、「債権差押手続」といいます。

STEP⑤ 債務者に差押えの命令が送達される

債権者の差押えの申立てが認められた場合、裁判所から差押え対象の口座の銀行(第三債務者)と、借金を滞納している債務者に「債権差押命令」が送達されます。

債権差押命令とは、債権者が預貯金や給与を差し押さえ、取立てて債権回収を図る「強制執行」に関する命令です。

給与の差押えの場合は、第三債務者は「勤め先」となります。

裁判所が債権差押命令を発令して約1週間後、「第三債務者」に債権差押命令正本が送達されます。

その後、裁判所が債務者に債権差押命令正本を送付します。

先に第三債務者に届く理由は、債務者への債権差押命令正本の送達が優先されると、預貯金の処分・隠匿をされ債権者の利益が害される恐れがあるからです。

STEP⑥ 口座を差し押さえられる

口座の発行元の銀行(第三債務者)に債権差押命令が到達すると、その時点での口座残高は差し押さえられてしまいます。

そして、債務者に「債権差押命令」が送達されて約1週間経過すると、債権者は債務者の口座から預金を取立てることができます。

債権差押命令が発令されて実際に差押えが実行されるまでの期間は短く、債務者も差押えが決定してから事実を知るため、阻止したければ手続開始「前」の対処が重要となります。

STEP⑦ 債務者の預金が引き落とされる

口座が差し押さえられることが決定し、「強制執行」による手続が実行されることで、債務者の預金が引き落とされてしまいます。

第三債務者に債権差押命令が送達されると、通知された金額を上限として、債務者の銀行口座から預金を引き落とし債権者が指定した口座へ移されます。

以上が口座差押えの流れですが、口座差押えと同様に強制執行としてよく使われるのは「給与差押え」です。

法律上、毎月の給与の差押えの「上限」は、税金や社会保険料を控除した残額(手取り)の4分の1までと決まっています。

手取り額が44万円を超えていれば、33万円を超えた部分が差し押さえられてしまいます。

給与の差押えは、原則、完済されるまで続くことは理解しておく必要があります。

3章 借金滞納による口座差押えの取り扱い

借金滞納で口座を差し押さえられる場合、

「家族の口座にまで影響が及ぶのではないか」

「差押え後は口座を使うことができるのだろうか」

といった不安もあるでしょう。

借金滞納による口座差押えは、以下の3つの取り扱いとなっています。

- 差し押さえられる口座は本人名義のものだけである

- 差し押さえられる金額は請求債権目録に書いてある

- 差押え後に預貯金・口座が使えなくなる場合がある

それぞれ説明していきます。

3-1 差し押さえられる口座は本人名義のものだけである

借金滞納による口座差押えは債務者「本人名義」の口座だけであり、家族名義の口座まで差し押さえられることはありません。

ただし親が子名義の通帳に入金している場合などは、「財産隠し」と疑われてしまい、差押え対象になることもあります。

なお、債務者本人が旧姓で開設していた口座などで、債権者が口座名義人と債務者本人の「同一性」を証明した場合は、差押え対象に含まれる可能性はあるため注意しましょう。

3-2 差し押さえられる金額は請求債権目録に書いてある

銀行口座で差し押さえられる金額の「上限」は、差押命令の一部である「請求債権目録」に記載してある金額です。

上限を超える残高は差し押さえられないものの、銀行の処理中は口座が使えなくなる可能性があります。

また、請求債権目録に記載がある金額は請求額の一部であることが多いため、残りの部分を再度差し押さえられる可能性があります。

3-3 差押え後に預貯金・口座が使えなくなる場合がある

口座の差押えは、預金の「払戻請求権」に対する債権執行であるため、銀行口座の利用契約そのものには本来影響がありません。

そのため、差押えが終われば銀行口座は普通に使えます。

ただ、口座差押えに似た状況として「口座凍結」があります。

銀行カードローンを滞納している場合、銀行は口座残高から滞納分を回収します。

その際、債務者がお金を引き出せないように口座が「凍結」されることがあります。

口座凍結については、裁判所に申立てを行うことも債務名義を取得することも不要であるため、銀行の判断で口座が凍結されれば一定期間入出金や振替などはできなくなってしまいます。

4章 口座が差し押さえられたときの解除方法3つ

口座を差し押さえられてしまう理由は、主に借金返済や税金の支払いを滞納したからといえます。

しかし、口座のお金を引き出すことができなくなれば生活に支障をきたすことになるため、可能ならば差押えを「解除」してもらいたいものです。

差押えを解除し、口座を元通り使えるようにしたいのなら、次の3つの方法を検討しましょう。

- 口座差押えをした債権者を特定する

- 税金や借金の滞納分を支払う

- 自己破産をして差押えを中止してもらう

それぞれどのような方法なのか説明します。

4-1 口座差押えをした債権者を特定する

口座の差し押さえを解除してもらうためには、まずどの「債権者」が口座を差し押さえたのか特定しましょう。

差押え分が口座から引き落とされても、明細には債権者名が記載されません。

取引履歴からどの債権者が口座を差し押さえたのか特定できないため、手元に督促状や催告状、裁判所から訴状が届いていないか確認してみましょう。

4-2 税金や借金の滞納分を支払う

口座の差し押さえを解除してもらうためには、税金や借金の「滞納分」を支払いましょう。

税金や借金など全額支払えば、債権者が差押えを取り下げてくれます。

ただし、差押えを受けている状況なので、滞納分を完済することは難しいかもしれません。

その場合は別の方法をとる必要があります。

税金や借金の滞納分を完済させることができないものの、解決したいときにはさせたいときには、単独で判断せずに専門家に相談してください。

4-3 自己破産をして差押えを中止してもらう

口座の差押えを解除してもらう方法として、「自己破産」の申立てを行うことが挙げられます。

破産手続開始決定が出ると、申立てにより強制執行手続きを中止させることが可能です。

自己破産が同時廃止事件となった場合、免責決定の確定により差押えは効力を失います。

管財手続事件の場合では、自己破産手続開始と同時に差押え手続が効力を失うため、破産手続開始後すぐに解除されます。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

5章 口座差押えを回避する行動

口座が差し押さえられてしまった場合でも、先に説明した方法で解除できる可能性はあります。

しかし手続が煩雑であることや、思い描く結果にならない可能性を考えれば、口座差押え前に適切に対処することが望ましいといえるでしょう。

そこで、口座差押えを回避するため、以下の3つの実行を検討してください。

- 税金滞納なら税務署や自治体に分納や猶予・免除について相談する

- 借金滞納なら債権者に返済猶予や分割返済について相談する

- 債務整理を行う

それぞれ何をするべきか説明していきます。

5-1 税金滞納なら税務署や自治体に分納や猶予・免除について相談する

口座差押えを回避するため、税務署や自治体に「分納」や「猶予」など、支払い方法など変更できないか問い合わせてみましょう。

滞納している支払いが税金の場合、督促などを無視するのではなく、税務署や自治体に分けて納めることはできないか相談することが必要です。

病気などで一時的に支払いができないときには、納付期限を引き延ばしてもらえる可能性もあります。

滞納している事情などによりケースバイケースの対応となるため、まずは相談してみることが必要です。

5-2 借金滞納なら債権者に返済猶予や分割返済について相談する

口座差押えを回避するため、債権者に「返済猶予」や「分割返済」で対応してもらえないか相談してみましょう。

滞納している支払いが借金返済分の場合、返すことができない理由などを伝え、期限を引き延ばしてもらうことや、分けて支払うことに同意してもらえないか相談することも必要です。

滞納している理由によって、相談に応じてくれることもありますが、難しい場合は次に説明する債務整理の検討も必要となります。

5-3 債務整理を行う

口座差押えを回避したいものの、自力で解決できないときには、専門家に相談して「債務整理」を手続しましょう。

債務整理には次の3つの種類があり、手続方法はそれぞれ異なります。

| 債務整理の種類 | 手続の内容 |

|---|---|

| 任意整理 | 今後の利息をカットしてもらい返済を軽減させる手続 |

| 個人再生 | 裁判所を介して借金を大幅に減額してもらう手続 |

| 自己破産 | 裁判所を介して借金を免除してもらう手続 |

税金は減額・免除の対象にならないため、税金以外の借金を整理することで、納税も可能になるという場合には問題解決につながりやすくなります。

抱えている借金総額や税金滞納の状況などで選ぶ手続は変わるため、一人で悩まずまずは専門家に相談しましょう。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

まとめ

口座の差し押さえられるタイミング前に、通知があるわけではありません。

税滞納や借金未払いが続けば、延滞税(延滞金)が加算されることとなるだけでなく、保有する財産は差し押さえられてしまうため、督促状や催告書などが届いたまま無視してはいけません。

口座を差し押さえられた後で解除してもらうことは厳しいため、分納や猶予などの選択はできないか、自治体や債権者に相談しましょう。

自力解決が難しいときや、税金以外の借金返済で納税が難しい場合には、借金問題に詳しいグリーン司法書士法人グループへご相談ください。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

差押えの確認方法について詳しくはコチラ

- 口座の差押えはいきなり行われるのですか?

- 口座の差し押さえが行われるときは、事前の「通知」なしで実行されます。 債務者に通知があると、差押えの前に預貯金を引き出してしまうリスクがあるからです。