この記事は約 19 分で読めます。

パチンコによる借金は、多くの人々が直面する深刻な問題です。一般的に、パチンコを含むギャンブルで生じた借金は、平均して約400万円にも及びます。

このような借金はギャンブル依存症の兆候であり、しばしば金銭感覚の麻痺やさらなる借金を引き起こしかねません。今回の記事では、パチンコによる借金の返し方や、返済が遅れるとどうなるかなどを解説します。

目次 ▼

1章 パチンコによる借金の特徴

パチンコによる借金は、日本国内で広く見られる問題です。多くの人々がパチンコ依存により、大きな金額の借金を背負うことになります。

パチンコを含むギャンブルによる平均借入額は400万円と言われています。このような状況は、ギャンブル依存症の可能性を疑い、返済方法の検討が必要です。

1-1 平均借入額は200〜300万円?

パチンコなどのギャンブルによる借金の平均借入額は約400万円で、6割以上がパチンコ(およびパチスロ)と言われています。つまり、パチンコだけを取り上げても、200〜300万円が平均借入額と考えてよいでしょう。

これは多くの場合、本人の年収の1/3を超える額になり、個人の返済能力を大幅に超える可能性があります。

パチンコ依存に陥った人々は、複数の消費者金融やカードローンから借り入れを行うことが多いです。この多重債務は借金の管理を難しくし、返済の複雑化を招きます。

利用者の中には、クレジットカードのリボ払いを繰り返し利用し、さらなる借金を生むケースも少なくありません。リボ払いは利用残高が膨れ上がり、返済不能状態に陥りやすい要因となります。

また、パチンコによる借金は長期化しやすく、利息の蓄積により返済総額が増加する傾向が顕著です。さらに、借金の滞納は、差押さえや信用情報機関のブラックリスト登録など深刻な結果を引き起こす可能性があります。

出典:令和2年度ギャンブル等依存症実態調査研究事業|独立行政法人国立病院機構 久里浜医療センター

差押えや信用情報については、以下の記事で取り上げています。ぜひ、そちらも参考にしてください。

1-2 ギャンブル依存症になっている恐れがある

パチンコによる借金はギャンブル依存症の重要な指標です。依存症に陥った場合、借金返済が困難になるだけでなく、精神的、社会的な問題も引き起こします。

ギャンブル依存症の特徴には、借金してまでギャンブルを続ける行動や、ギャンブルに負けた際の取り戻す行動が含まれます。これらの行動は、返済能力を超える借金を生み出す原因となりがちです。

依存症は、ギャンブルの強迫的な衝動、借金によるストレス、さらなるギャンブルへの逃避という悪循環を生み出します。この状態は、個人の生活だけでなく、家族関係にも影響を及ぼすことも珍しくありません。

依存症の克服と借金問題の解決は密接に関連しています。借金の返済計画を立てる際には、依存症への対処も同時に考慮する必要があり、専門家の助言が有効です。

ギャンブルの借金が増えてきて、返済が困難になってお困りのみなさんは、ぜひグリーン司法書士法人にお気軽にご相談ください!

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

2章 パチンコによる借金はいくらからやばい?

パチンコによる借金が「やばい」といわれる状態になるのは、単に金額の問題ではありません。借金の原因、金額、状況など複数の要因が関連しています。

ここでは、特に注意すべき以下の5つの状況について見ていきましょう。

- 借金総額が年収の1/3(総量規制)を超えている

- 複数の消費者金融やカードローンから借りている

- クレジットカードのリボ払いを繰り返している

- 借金を長期にわたり返済している

- 借金を滞納してしまっている

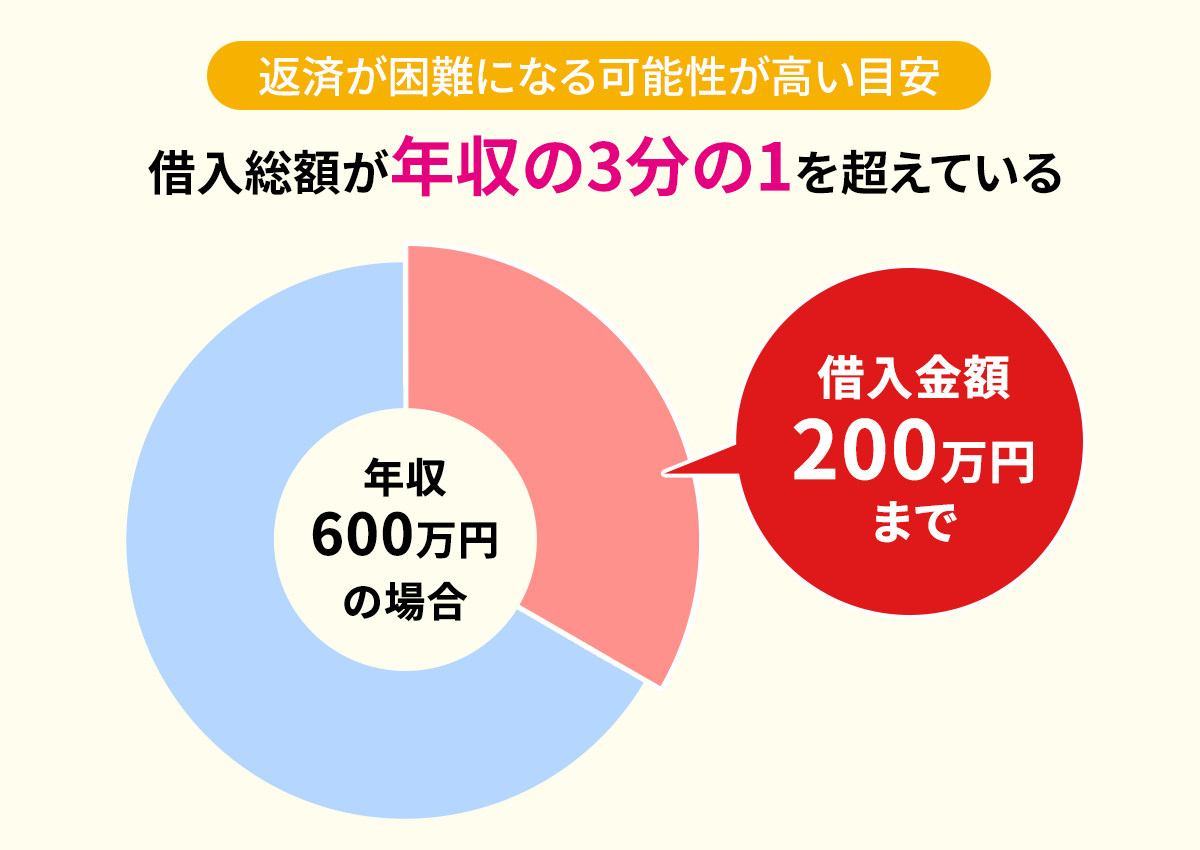

2-1 借金総額が年収の1/3(総量規制)を超えている

年収の1/3を超える借金は、破産のリスクが高まります。このような状態では、返済計画を立てることが困難になる可能性が否めません。

貸金業法による総量規制は、消費者が過剰な借入を避けるために設けられています。年収の1/3を超える借金は、経済的安定性を著しく損ないます。

こういう状況ではひとりで悩まず、速やかに司法書士などの専門家に相談し、返済計画を一から見直すのが賢明です。

出典:貸金業法のキホン|金融庁

出典:貸金業法Q&A|金融庁

出典:お借入れは年収の3分の1まで(総量規制について)【貸金業界の状況】|日本貸金協会

2-2 複数の消費者金融やカードローンから借りている

複数の消費者金融やカードローンからの借入は、返済計画を複雑にします。異なる金融機関からの借入は、利息や支払い条件が異なるため、管理が難しくなるでしょう。

借入先が増えれば増えるほど金銭管理の混乱を招き、返済に失敗するリスクが高まります。また、返済額の増加により、家計がひっ迫することにもなるでしょう。

このような状況では、借入先を一本化することが有効な解決策のひとつになります。専門家のアドバイスを受けながら、返済計画を立て直すことが重要です。

2-3 クレジットカードのリボ払いを繰り返している

リボ払い(リボルビング払い)は、毎月一定の金額を返済するため、利用残高が意図せず増加するリスクがあります。この方式は、借金を長期化させる可能性が否めません。

リボ払いを繰り返すことで、利用残高が減らない状態が続くことがあります。返済額が増加し、家計がひっ迫することになるでしょう。

借金問題を解決するためには、リボ払いの利用を見直し、他の返済方法を検討することが必要です。

2-4 借金を長期にわたり返済している

長期にわたる借金の返済は、利息の蓄積により総返済額が増大します。これは特に、高利の消費者金融などで顕著に現れる問題です。

長期間の返済は、借金が「終わりなき負担」に感じられる原因となります。また、借金の継続は精神的なストレスを増大させることにもつながりかねません。

このような状況では、返済計画の見直しや借金の一本化が効果的です。専門家に相談し、より実行可能な返済計画を立てることが求められます。

2-5 借金を滞納してしまっている

借金の滞納は、遅延損害金を発生させ、信用情報に悪影響を与えます。滞納は、将来の借入能力や信用が損なわれる可能性を生むものです。

滞納が続くと、法的措置や債権回収の対象になるリスクが高まります。これにより、借金問題がより複雑化し、解決が困難になることも少なくありません。

借金の滞納を防ぐためには、早期に専門家へ相談し、返済計画の見直しを図ることが重要です。返済方法や条件の交渉を行うことは、解決策のひとつといえるでしょう。

パチンコやそのほかの借金で、返済が困難になってお困りのみなさんは、ぜひグリーン司法書士法人にお気軽にご相談ください!

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

3章 パチンコによる借金を返済できないときに起きること

パチンコによる借金は、返済が遅れるとさまざまな問題が発生します。これらの問題は、個人の生活に深刻な影響を及ぼすことが多いです。

ここでは、返済が遅れた場合に起こり得る、以下の4つの問題について見ていきましょう。

- 遅延損害金が加算される

- 消費者金融から督促が続く

- 催告後に一括請求され信用情報も悪化する

- 財産を差し押さえられる

3-1 遅延損害金が加算される

返済が遅れると、遅延損害金が発生します。この遅延損害金は、元の借金に加算され、総額を増加させる要因です。

遅延損害金は利息よりも高い利率で設定されることが多く、返済が遅れると借金が急速に膨らむことになります。このため、借金返済計画を早急に立てることが重要です。

遅延損害金の追加は、経済的な負担をさらに増大させます。この増大した借金は、返済をさらに困難にし、個人の財政状況を悪化させる負のスパイラルを招きかねません。

遅延損害金については、以下の記事で詳しく取り上げています。ぜひ、そちらも参考にしてください。

3-2 消費者金融から督促が続く

返済が遅れると、消費者金融からの督促が続くものです。これにより、借金者は精神的なストレスを受ける可能性があります。

督促は電話や督促状などの書面で行われ、借金者に迅速な返済を求めてくるでしょう。継続的な督促は、日常生活に大きな影響を及ぼすことがあります。

督促の圧力は、借金者の心理的な負担を増加させ、返済へのプレッシャーを高めるものです。このような状況は、返済能力をさらに低下させる場合があります。

督促状については、以下の記事で詳しく取り上げています。ぜひ、そちらも参考にしてください。

3-3 催告後に借金を一括請求される

債権者は滞納している借金の催告後、借金の一括返済を請求することがあります。これは、分割での返済が不可能になった場合によく見られる措置です。

一括請求は、借り手にとって大きな圧力となります。特に、すでに財政的に困難な状況にある場合、これはさらなる経済的苦境を招くでしょう。

一括請求に応じられない場合、債権者は法的手続きを進めることがあります。具体的には、訴訟や差し押さえなどが挙げられます。

一括請求への対応策として、債務整理や再交渉が妥当です。専門家と相談することで、返済計画の再構築や和解の道を模索できます。

3-4 財産・給与などを差し押さえられる

債権者は、借金の返済がなされない場合、法的手段により財産や給与の差押えを行うことがあります。これは、借り手にとって極めて深刻な結果を招くことがある事態です。

差し押さえられると、借り手は自分の財産や収入を自由に使うことができなくなります。銀行口座の凍結や、給与の一部差押えが含まれる場合もあるでしょう。

差押えは、借り手の生活に直接的な影響を及ぼし、生活水準の低下を招く可能性があります。また、借り手の家族にも影響を及ぼすことが多いです。

このような状況を避けるためには、早期の債務整理が鍵となります。借金問題の早期解決は、将来の財政的安定と生活の質の保持に不可欠です。

差押えについては、以下の記事で取り上げています。ぜひ、そちらも参考にしてください。

パチンコやそのほかの借金で、返済が困難になってお困りのみなさんは、ぜひグリーン司法書士法人にお気軽にご相談ください!

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

4章 パチンコによる借金を返済する方法

パチンコによる借金は、多くの人にとって深刻な問題です。ギャンブル依存症に陥ると、返済が困難になります。

しかし、いくつかの方法でこの問題に対処できます。ここでは、具体的な解決策を見ていきましょう。

4-1 家計を見直し支出を減らす

家計の見直しは、パチンコによる借金返済の第一歩です。少額の借金であれば、日常生活の無駄を省くことで返済が可能になる場合があります。

たとえば毎日のコンビニでの小さな支出を削減するだけでも、月に大きな節約につながります。タバコや飲料の購入を見直すだけでも効果的です。

重要なのは、支出を減らしつつ、返済可能な金額を年収の3分の1に抑えることです。このような小さな変更でも、借金返済に大きな違いをもたらすことがあります。

4-2 副業などで収入を増やす

収入を増やすひとつの方法は、副業を始めることです。たとえば週末や空いた時間を利用してアルバイトができます。

在宅で行える仕事、たとえばクラウドソーシングサービスを利用することもひとつの選択肢です。しかし、副業が禁止されている職場の場合は注意が必要です。

副業から得られる収入は、パチンコによる借金返済に直接充てることが重要です。これによって返済期間を短縮し、金利負担を減らすことができます。

4-3 貸付自粛制度を利用する

貸付自粛制度は、ギャンブル依存症者がさらなる借金をすることを防ぐための制度です。この制度により、新たな借入を防止できます。

この制度は、既存の借金を減少させる直接的な手段ではありませんが、追加の借入を防ぐことで、総借入額の増加を抑制できるでしょう。

同制度の利用は、ギャンブル依存症に関する専門家や司法書士と相談することが推奨されます。これにより、自身の状況に最適な方法を選択できます。

出典:貸付自粛制度のご案内 | 全国銀行個人信用情報センター

4-4 おまとめローンを利用する

おまとめローンは、複数の借入れをひとつにまとめ、管理を簡素化する手段です。これにより金利負担を軽減し、返済プランを見直すことができます。

おまとめローンの利用は、借金の総額や金利を把握し、より効果的な返済計画を立てることを可能にします。

ただし、おまとめローンを利用する際は、返済計画の適切な管理と自己の財務状況を正確に把握することが重要です。計画的に返済することで、負担を軽減できます。

4-5 家族や親族に相談する

借金問題を家族や親族に相談することは、精神的支援を得る上で重要です。家族や親族は、精神的または財政的な支援を提供してくれる場合があります。

しかし、家族や親族に相談する際は、借金問題が家庭内の不和を引き起こす可能性があることを理解しておくことも必要です。

また、家族や親族からの支援は、返済計画の再構築や精神的な負担の軽減に役立ちますが、ギャンブル依存状態の克服にも積極的に取り組む必要があります。

4-6 司法書士・弁護士に債務整理の相談をする

司法書士や弁護士に債務整理の相談をすることは、パチンコによる借金問題の解決に有効です。これらの専門家は、個々の状況に合った債務整理の方法を提案できます。

債務整理には、任意整理、個人再生、場合によっては自己破産などの選択肢があります。これらの方法は、借金の総額を減少させ、返済計画を再構築するのに効果的です。

ただし、自己破産はギャンブルに起因する借金では免責が認められにくい場合があるため、専門家の助言を受けながら慎重に進める必要があります。

債務整理を行うことは、財務的な負担を軽減し、新たな生活を始めるための一歩となるでしょう。

債務整理の種類と生活への影響に関しては、以下の記事で詳しく解説しています。ぜひ参考にご覧ください。

パチンコを含むギャンブルの借金が返せなくなり、債務整理を検討しているみなさんは、ぜひグリーン司法書士法人にお気軽にご相談ください!

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

5章 借金の自力返済が難しいなら債務整理をしよう

横スクロールできます

| 種類 | 特徴 | おすすめなケース |

|---|---|---|

| 任意整理 | 債権者との直接交渉によって、返済計画を再編成する | 債務額が大きくなく、将来的に返済できる見込みがある場合 |

| 個人再生 | 裁判所の監督の下で、現実的な再生計画を立てる | 一定収入はあるが債務額が大きく、任意整理では難しい場合 |

| 自己破産 | 裁判所に破産の申立てを行い、借金を免除してもらう | 債務額が非常に大きく、他の方法では返済が難しい場合 |

パチンコによる借金は、利息や遅延損害金が加わり、返済が困難になることが多いです。パチンコで一時的に勝っても、借金を返済するために再びギャンブルに手を出すと、さらなる借金の悪循環に陥る可能性が生じます。

このような状況で自力返済が難しい場合、債務整理がひとつの解決策といえるでしょう。債務整理には任意整理、個人再生、自己破産などの方法があり、それぞれ異なる特徴と向いている状況があります。

5-1 任意整理

任意整理は、債権者と直接交渉して借金の一部または利息を減額し、返済計画を再編成する方法です。この方法は、返済額の軽減を目指しつつも、破産を避けたいと考えている人に適しています。

任意整理は借金の額が比較的少なく、一定の収入がある場合に効果的です。ただし、債権者全員の同意が必要であり、一部の債権者が同意しない場合は整理できないこともあります。

任意整理を行うと、クレジットカードの利用や新たな借入が困難になる場合があります。しかし、破産に比べて社会的な影響は小さいため、職業や地位に影響を与えたくない人にとって適した選択肢となります。

任意整理に関しては以下の記事で詳しく解説しています。ぜひ、そちらも参考にしてください。

5-2 個人再生

個人再生は、裁判所を通じて債務の大幅な減額を行い、合理的な返済計画を立てる方法です。この手続きは、大きな借金を抱えているが、一定の収入がある人に最適です。

個人再生を利用すると、住宅ローンを除く債務が大幅に減少し、返済が現実的な額になります。ただし、手続きは複雑で時間がかかり、専門家のアドバイスが必要となります。

個人再生を行うと、自己破産と異なり住宅を手放さずに済む場合があります。しかし、手続きには裁判所の承認が必要です。

個人再生に関しては以下の記事で詳しく解説しています。ぜひ、そちらも参考にしてください。

5-3 自己破産

自己破産は、返済不能に陥った際に、裁判所を通じて借金を免除してもらう方法です。免責不許可事由がない限り、ほとんどの借金を免除できます。

しかし、ギャンブルや浪費による借金、税金などの公的債務は「免責不許可事由」として免責の対象外となる場合が多いです。また、「裁量免責」として、裁判所の判断によって借金が免除されない可能性もあります。

自己破産を行うと、一定期間クレジットカードが使用できなくなるなどの制約があります。また、周囲からの印象や職業上の制限が生じる可能性もあるため、慎重な検討が必要です。

出典:破産の手続・自己破産の申立てを考えている方へ | 裁判所

自己破産に関しては以下の記事で詳しく解説しています。ぜひ、そちらも参考にしてください。

パチンコなどのギャンブルによる借金問題で債務整理を検討しているみなさんは、ぜひグリーン司法書士法人にお気軽にご相談ください!

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

6章 パチンコをやめたいときの相談窓口

パチンコ依存に陥った場合、脱出する手段を見つけることが重要です。依存症を克服し、健康的な生活に戻るためには、専門の支援を求めることが欠かせません。

日本にはギャンブル依存症の回復をサポートするさまざまな機関があります。ここでは、そのいくつかを紹介します。

6-1 一般財団法人ギャンブル依存症予防回復支援センター

一般財団法人ギャンブル依存症予防回復支援センターは、ギャンブル依存症に関する専門のサポートを提供しています。依存症に苦しむ人々だけでなく、その家族にも相談サービスを提供する施設です。

サポートコールや対面カウンセリングなど、さまざまな形態のサポートが利用可能です。これらのサービスは、専門のカウンセラーによって提供され、個々のニーズに合わせたアドバイスが受けられます。

また、このセンターは予防プログラムや回復支援プログラムも提供しており、ギャンブル依存症の克服を支援しています。利用者は個人的な回復計画の作成や、依存症からの脱却に必要なスキルの習得の支援を受けられるでしょう。

6-2 精神保健福祉センター

精神保健福祉センターは、ギャンブル依存症を含むさまざまな精神保健問題に対するサポートを提供しています。全国にある、地域に根差したサービスを提供する施設です。

同センターでは、個別のカウンセリング、グループセラピー、家族向けのサポートなどを提供しています。依存症の克服に向けての個別の計画を立て、実行のサポートを行うのは専門家であるスタッフです。

また、これらのセンターは、依存症の基礎知識やコーピング方法の提供、回復に向けたコミュニティの紹介など、幅広い支援を行っています。ギャンブル依存症の回復には、専門的な知識と地域の支援ネットワークが重要です。

6-3 自助グループや回復支援施設

自助グループおよび回復支援施設は、ギャンブル依存症からの回復を目指す人々にとって重要なリソースです。これらのグループは、同じ問題を抱える人々が経験や知識を共有し、互いを支援する場を提供します。

自助グループには、ギャンブラーズ・アノニマス(GA)などがあります。これらは、依存症の克服に向けた12ステッププログラムなど、具体的な方法論を提供するグループです。

回復支援施設では、長期的な回復プログラムや住み込み型の治療プログラムを提供しています。これらは依存症の根本的な原因に取り組み、健康的な生活への移行を支援する施設です。

出典:依存症対策|厚生労働省

借金が返せなくなった場合の相談先について、以下の記事で解説しています。ぜひ、参考にしてください。

まとめ

パチンコによる借金において自力での返済が難しくなった場合、専門家に相談することが最善策です。専門家は個々の状況に応じて任意整理、個人再生、自己破産などの債務整理を提案し、どの方法が適しているかを判断します。

ギャンブルによる借金の問題に直面した場合、速やかに行動を起こすことが重要です。専門家に相談することによって、単に借金問題の解決だけでなく、将来的な金融健全性の維持にもつながるでしょう。

パチンコなどのギャンブルの借金が増えてきて、返済が困難になってお困りのみなさんは、ぜひグリーン司法書士法人にお気軽にご相談ください!

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- パチンコによる借金は平均いくら?

- パチンコなどのギャンブルによる借金の平均借入額は約400万円で、6割以上がパチンコ(およびパチスロ)と言われています。つまり、パチンコだけを取り上げても、200〜300万円が平均借入額と考えてよいでしょう。

- ギャンブル依存症の人はなぜ借金をする?

- ギャンブル依存症の特徴には、借金してまでギャンブルを続ける行動や、ギャンブルに負けた際の取り戻す行動が含まれます。したがって、返済能力を超える借金をしてしまうこともあります。

次に確認したいページ