この記事は約 11 分で読めます。

- クレジットカードの支払いが遅れるとどうなるのか

- クレジットカードの支払いを滞納するリスク

- クレジットカードの支払いに間に合わないときの対処法

クレジットカードの支払いに遅れると、カード会社から督促を受け、クレジットカードが利用停止になる恐れがあります。

具体的には、滞納から2~3日で利用可能枠が制限、2~3ヶ月滞納すると強制解約され、そこから5年以上クレジットカードを利用できなくなる恐れがあります。

最悪の場合、裁判上の手続きを取られたり、強制執行として給料や財産が差し押さえられたりする可能性があるのでご注意ください。

本記事では、クレジットカードの支払いが遅れるとどうなるのか、支払いが遅れた場合どうしたら良いのかなどについて解説します。

グリーン司法書士法人では、クレジットカードの支払いについての相談を承っています。

クレジットカードの支払いが遅れてしまい、一括請求のハガキが届いたけれど支払いが難しい等お困りの場合はまずは一度グリーン司法書法人へご相談下さい。

あなたのご状況をお伺いし、最適な解決方法をご提案いたします

目次 ▼

1章 クレジットカードの支払いが遅れるとどうなる?

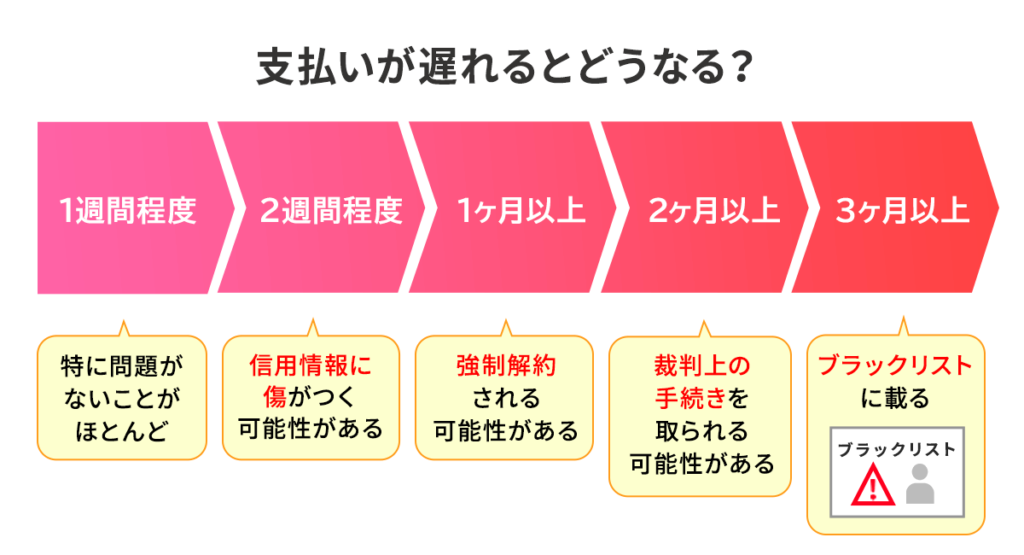

クレジットカードの支払いが遅れた場合、以下のようなことが起こります。

- 【1週間程度】特に問題がないことがほとんど

- 【2週間程度】信用情報に傷がつく可能性がある

- 【1ヶ月以上】強制解約される可能性がある

- 【2ヶ月以上】裁判上の手続きを取られる可能性がある

- 【3ヶ月以上】ブラックリストに載る

それぞれ詳しく解説します。

1-1 【1週間程度】特に問題がないことがほとんど

クレジットカードの引き落とし日(支払期限)から1週間程度であれば特に問題がないことがほとんどです。

クレジットカード会社によって、引き落とし日から数日間は繰り返し引き落としをしてくれるケースや払込用紙が届くケースがあります。

そのため、その程度であればそれほど気にする必要はありません。ただし、遅れると信用情報には一時的に記録されるのも事実です。遅延損害金や回収事務手数料によって返済額が増えるため、可能な限り早くお金を準備しましょう。

グリーン司法書士法人では、遅延損害金やクレジットカードの支払いについての相談を承っています。

また、日々の支払いそのものが苦しい場合は債務整理を検討してもよいでしょう。

あなたのケースで債務整理をした場合に返済額がどのくらい減額できるか匿名の「無料診断」を行っておりますので、お気軽にお問い合わせください。

1-2 【2週間程度】信用情報に傷がつく可能性がある

滞納して1週間〜2週間が経過すると、信用情報に事故情報として登録される可能性があります。

この時点での信用情報は直ちにクレジットカードの作成ができなくなったり、ローンの審査に通らなくなったりすることはありませんが、繰り返すと今後の審査に影響が出る可能性があります。

1-3 【1ヶ月以上】強制解約される可能性がある

滞納が1ヶ月以上続くと、クレジットカードが強制解約される可能性があります。

クレジットカードの支払いには、ショッピングだけでなく公共料金やクレジットカード付帯のETCカードの利用料、年会費なども含まれます。カードが使えなくなると支払いの遅延やサービス停止など、日常生活にも影響が及ぶ可能性があります。

また、強制解約されると、そのクレジットカード会社で新たにカードを作成したり、系列の金融機関で借り入れをしたりすることは難しくなるでしょう。

1-4 【2ヶ月以上】裁判上の手続きを取られる可能性がある

2ヶ月以上滞納すると、裁判上の手続きとして支払督促や訴訟を起こされる可能性があります。

とはいえ、直ちに裁判上の手続きをされることはあまりなく、最初は督促状や催告状などで支払いを催促されることがほとんどです。

それらを無視すると、裁判上の手続きがなされます。

なお、裁判手続きに発展した場合、給与や預貯金、資産運用に関する証券口座などが差し押さえられる可能性もあります。

1-5 【3ヶ月以上】ブラックリストに載る

3ヶ月以上滞納すると、信用情報機関に事故情報として情報が登録されます。いわゆるブラックリストです。

ブラックリストに情報が登録されると、以下のようなことができなくなります。

- クレジットカードの利用・作成

- 新規の借り入れ、ローンの利用

- 携帯電話本体の分割払い

信用情報機関の情報は、一定期間経過すれば削除されます。クレジットカードの場合は5年程度です。

2章 クレジットカードの支払いがすぐできないときの対処法

クレジットカードの支払いが遅れた場合、できるだけ早く返済口座に振り込むことが重要です。返済口座への入金をカード会社が確認すると、遅延損害金や手数料を含めた返済金額を引き落とす形が一般的です。

ただ、すぐには入金ができない場合もあるでしょう。

ここでは、支払いができないときの対処法について解説します。

2-1 支払いの目処が立つならクレジットカード会社に連絡をする

支払いの目処が経つのであれば、クレジットカード会社に連絡してみましょう。

数日程度であれば支払いを待ってくれることもあります。

連絡する際には、支払いができない事情や、支払いの目処などをきちんとお話するようにしましょう。

次に設定された支払期日を忘れないためにも、スマートフォンのアプリやカレンダーでリマインダーを設定しておくと安心です。

2-2 どうしても支払えないときは債務整理をする

支払いの目処が立たず、どうしても支払えないときには債務整理を検討しましょう。

債務整理には「自己破産」「個人再生」「任意整理」の3つがあります。

2-2-1 自己破産

自己破産とは、裁判所に申し立てることで借金の返済義務を免除してもらう手続きです。

借金はすべてなくなりますが、その代わり所有している財産は一定以上は処分され債権者に分配されます。

借金額が高額な方や、収入がない方におすすめしています。

2-2-2 個人再生

個人再生とは、裁判所に申し立てることで借金を5分の1〜10分の1程度に減額し、3〜5年で完済する再生計画を立てる手続きです。

借金の返済は続きますが、自己破産のように財産が処分されることはありません。

ただし、再生計画を完遂できるだけの安定した収入があることが条件です。

2-2-3 任意整理

任意整理とは、債権者と交渉することで将来発生する利息や遅延損害金をカットしてもらい、返済額を減額する手続きです。

自己破産や個人再生のように裁判所を通す手続きではないため、債務整理の中でも最も手軽で、リスクも少ないと言えます。

ただし、利息をカットするだけですので、借金の元金は減りません。

3章 クレジットカードの支払いを滞納し続けるリスク

クレジットカードの支払いを滞納し続けると以下のようなリスクが生じます。

- 遅延損害金が請求される

- 他のクレジットカードの利用もできなくなる

- 裁判所から財産を差し押さえられる

それぞれ詳しく解説します。

3-1 遅延損害金が請求される

クレジットカードの支払いを滞納すると、遅延損害金が発生します。

遅延損害金の利率は高く、最大で年率14.6%です。1ヶ月程であれば大した額にはなりませんが、何ヶ月も滞納すると高額になります。

例えば、10万円を1年間滞納した場合、利息は約15,000円です。

3-2 他のクレジットカードの利用もできなくなる

支払いの滞納が続くと、ブラックリストに登録され、他のクレジットカードの利用もできなくなります。

その後は、ブラックリストから情報が消えるまで新規カードの作成もできません。

3-3 裁判所から財産を差し押さえられる

支払いの滞納に対し、督促状や催促状が届いたにもかかわらずそれをも無視して滞納を続けると、クレジットカード会社は裁判手続きを取る可能性があります。

そうすると、裁判所から支払督促や訴状が届きます。さらにこれも無視すると、強制執行として給料や財産が差し押さえられます。

財産が差し押さえられる前に、早急に支払うか債務整理をするようにしましょう。

4章 クレジットカードの支払いが遅れないための対策

クレジットカードの支払いが遅れると様々なリスクがあります。そのため、そもそも支払いが遅れないよう対策をしておくことが大切です。

ここでは、クレジットカードの支払いが遅れないための対策について解説します。

4-1 口座残高をこまめにチェックする

クレジットカードの支払いは、口座引落にしている方がほとんどでしょう。

引き落とし日の前に、口座残高と利用金額をこまめにチェックしておきましょう。

最近は利用金額の明細や口座残高もスマートフォンアプリで気軽に確認できるようになっています。そういったツールを利用するのがよいでしょう。

4-2 分割払いやリボ払いを利用する

どうしても支払いが難しそうな場合には、分割払いやリボ払いを利用しましょう。

最近は、スマートフォンアプリからあとから分割払いやリボ払いにできるクレジットカードもあります。

分割払いやリボ払いを利用可能であれば、その月に支払える金額になるよう調整してみましょう。

ただし、分割払いやリボ払いを利用しすぎると、返済分がかさんでしまい、毎月の支払いが辛くなる可能性もあるので注意してください。

5章 クレジットカードの支払いができないときはグリーン司法書士法人にご相談下さい

クレジットカードの利用も借金と同じですので、滞納すると督促を受けることになります。あまりにも放置すると、最悪の場合財産が差し押さえられてしまうこともあるでしょう。

支払いの目処が立たない場合には、なるべく早期に債務整理することをおすすめします。

グリーン司法書士法人では、これまで多くの債務整理のご依頼をいただき、解決してまいりました。

債務整理には「自己破産」「個人再生」「任意整理」の3種類ありますが、依頼者様のご事情やご希望をお伺いした上で最適な解決策を提案いたします。

初回のご相談は無料です。オンラインでのご相談も可能ですので、お気軽にご相談ください。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- クレジットカードの支払いが遅れるとどうなる?

- クレジットカードの支払いが遅れると、下記のリスクがあります。

【1週間程度】特に問題がないことがほとんど

【2週間程度】信用情報に傷がつく可能性がある

【1ヶ月以上】強制解約される可能性がある

【2ヶ月以上】裁判上の手続きを取られる可能性がある

【3ヶ月以上】ブラックリストに載る

クレジットカードの支払い遅れについて詳しくはコチラ

- クレジットカードの支払い遅れは何日まで許される?

- クレジットカードの引き落とし日(支払期限)から1週間程度であれば特に問題がないことがほとんどです。

クレジットカード会社によって、引き落とし日から数日間は繰り返し引き落としをしてくれるケースや払込用紙が届くケースがあります。

クレジットカードの支払い遅れについて詳しくはコチラ