この記事は約 11 分で読めます。

クレジットカードには「分割払い」「リボ払い」 というサービスがついています。

どちらも「支払った代金を、複数回に分けて支払う」という面では同じですが、その性質は全く異なります。

2つの違いについて理解せず利用してしまうと、支払いができない状況に陥る可能性があります。

この記事では「分割払い」と「リボ払い」の違いについて解説しますので、参考にしてください。

目次 ▼

1章 分割払いとリボ払いの違い

「分割払い」と「リボ払い」は、どちらも代金を複数回に分けて支払うという面では同じですが、実際の性質は異なります。

具体的な違いは以下のとおりです。

| 分割払い | リボ払い | |

|---|---|---|

| 支払い方法 | 事前に決めた分割回数に応じて定額で支払う | 支払額を変更することが可能 |

| 支払回数 | 事前に指定する | 完済するまで続く |

| 支払額 | 回数に応じて決まる | 都度変更可能 |

| 手数料 | 年利12%〜15%程度 ※支払回数によって異なる ※支払代金に応じて加算される | 年利15%程度 ※利用残高に応じて加算される |

それぞれ詳しく解説します。

1-1 分割払い

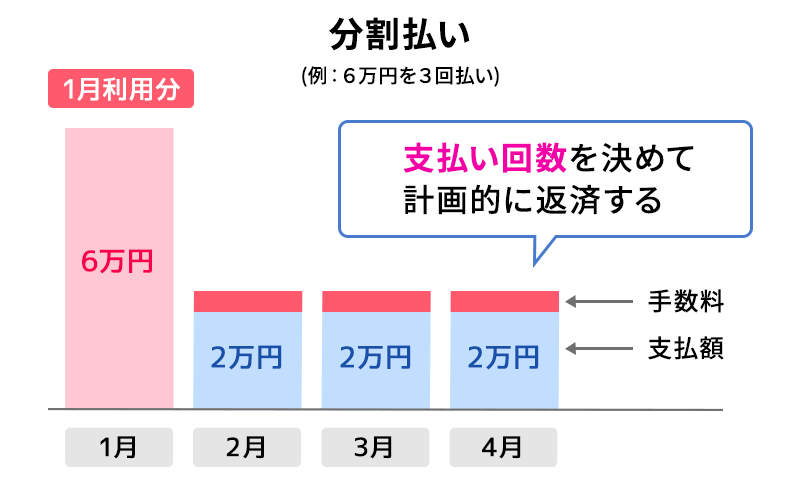

分割払いは、 1回の利用に対して事前に支払回数を決定し、支払回数に応じた手数料を乗せた金額を分割で支払います。

原則として、事前に指定した支払回数で完済するため、支払額はほとんど定額です。(初回の支払いだけ若干支払額が多いことがあります)

手数料は年利12〜15%と支払回数に応じて異なることがほとんどで、回数が多いほど金利が高くなります。

1-1-1 分割払いのメリット

分割払いは、1回の支払額を抑えられる点がメリットです。

また、リボ払いと異なり支払い回数が決まっているため、支出の管理をしやすいこともメリットといえるでしょう。

1-1-2 分割払いのデメリット

分割払いは利用合計金額が多い、支払い回数が増えれば増えるほど手数料がかかってしまう点に注意しなければなりません。

高額の買い物をした際に分割払いにすれば、1回あたりの支払額は減少しますが、その分手数料がかかることをあらかじめ理解しておきましょう。

1-2-1 リボ払いのメリット

リボ払いは毎月の支払金額を一定にできるため、支出を管理しやすいメリットがあります。

分割払いは1回目の支払額が高額な場合もある一方で、リボ払いは決まった金額が毎月引き落とされる仕組みです。

1-2-2 リボ払いのデメリット

リボ払いの最大のデメリットは、手数料が割高である点です。

また、毎月の支払額が固定されている分、利用残高や完済までにかかる期間を把握しにくいのもデメリットといえるでしょう。

浪費傾向にある人がリボ払いを利用すると、いつまでもリボ払いを完済できず手数料が膨れ上がってしまう恐れもあります。

1−2 リボ払い

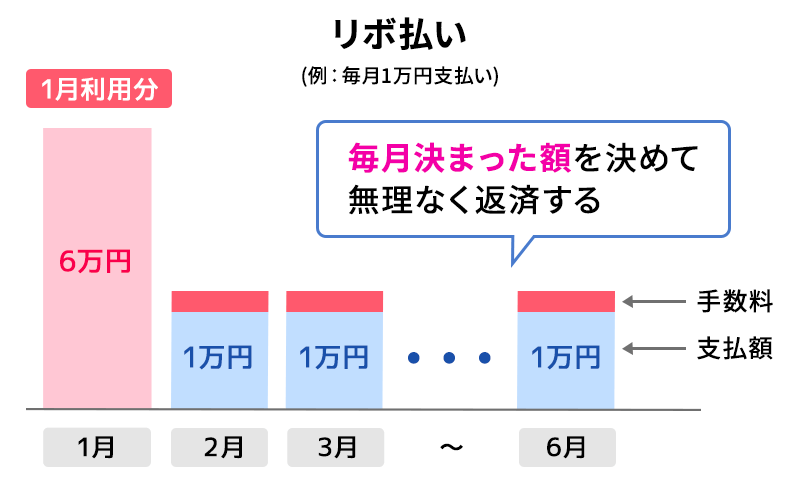

リボ払いは、利用料金を支払金額を決めて支払い、設定した支払金額は、都度変更することができます。

そのため、支払期間は決まっておらず、「完済できたら終了」です。

1回の利用に対して支払回数を決める分割払いとは異なり、いくつかの利用分を合算してリボ払いに設定することができます。

手数料は利用残高に年利15%程度が上乗せされるため、リボ払いの利用が増えればその分、手数料も増えていく形となります。

2章 分割払いとリボ払いのシミュレーション

ここでは、実際に分割払いとリボ払いをしたときにどのような支払いになるかのシミュレーションをしています。

なお、分割払いとリボ払いの手数料については三井住友カードの手数料(※)を用いて計算します。

【分割払い】

| 支払回数 | 実質年率 | 利用代金100円あたりの分割払い手数料額 |

|---|---|---|

| 3回払い | 12.00% | 2.01円 |

| 5回払い | 13.25% | 3.35円 |

| 6回払い | 13.75% | 4.02円 |

| 10回払い | 14.25% | 6.70円 |

| 12回払い | 14.50% | 8.04円 |

| 15回払い | 14.75% | 10.05円 |

| 18回払い | 14.75% | 12.06円 |

| 20回払い | 14.75% | 13.40円 |

| 24回払い | 14.75% | 16.08円 |

【リボ払い】

| リボ払い | 実質年率15% |

|---|

2−1 分割払いシミュレーション

【10万円 5回払いの場合】

| 返済総額 | 103,350円 (内 手数料3,350円) |

|---|---|

| 月々の支払い | 20,670円 |

【30万円 10回払いの場合】

| 返済総額 | 320,100円 (内 手数料20,100円) |

|---|---|

| 月々の支払い | 32,010円 |

【50万円 15回払いの場合】

| 返済総額 | 550,250円 (内 手数料50,250円) |

|---|---|

| 月々の支払い | 36,683円 |

2−2 リボ払いシュミュレーション

【10万円 月々1万円支払い※2022年1月支払いスタート】

| 支払月 | 支払金額 | 内手数料 | 内支払元金 | 支払い後残高 |

|---|---|---|---|---|

| 2022年1月 | 11,027円 | 1,027円 | 10,000円 | 90,000円 |

| 2022年2月 | 11,146円 | 1,146円 | 10,000円 | 80,000円 |

| 2022年3月 | 10,986円 | 986円 | 10,000円 | 70,000円 |

| 2022年4月 | 10,891円 | 891円 | 10,000円 | 60,000円 |

| 2023年5月 | 10,764円 | 764円 | 10,000円 | 50,000円 |

| 2022年6月 | 10,575円 | 575円 | 10,000円 | 40,000円 |

| 2022年7月 | 10,509円 | 509円 | 10,000円 | 30,000円 |

| 2022年8月 | 10,369円 | 369円 | 10,000円 | 20,000円 |

| 2022年9月 | 10,254円 | 254円 | 10,000円 | 10,000円 |

| 2022年10月 | 10,123円 | 123円 | 10,000円 | 0円 |

| 【支払総額】106,644円 |

【30万円 月々3万円支払い※2022年1月支払いスタート】

| 支払月 | 支払金額 | 内手数料 | 内支払元金 | 支払い後残高 |

|---|---|---|---|---|

| 2022年1月 | 33,082円 | 3,082円 | 30,000円 | 270,000円 |

| 2022年2月 | 33,439円 | 3,439円 | 30,000円 | 240,000円 |

| 2022年3月 | 32,958円 | 2,958円 | 30,000円 | 210,000円 |

| 2022年4月 | 32,675円 | 2,675円 | 30,000円 | 180,000円 |

| 2022年5月 | 32,293円 | 2,293円 | 30,000円 | 150,000円 |

| 2022年6月 | 31,726円 | 1,726円 | 30,000円 | 120,000円 |

| 2022年7月 | 31,528円 | 1,528円 | 30,000円 | 90,000円 |

| 2022年8月 | 31,109円 | 1,109円 | 30,000円 | 60,000円 |

| 2022年9月 | 30,764円 | 764円 | 30,000円 | 30,000円 |

| 2022年10月 | 30,369円 | 369円 | 30,000円 | 0円 |

| 【支払総額】319,943円 |

【50万円 月々5万円支払い※2022年1月支払いスタート】

| 支払月 | 支払金額 | 内手数料 | 内支払元金 | 支払い後残高 |

|---|---|---|---|---|

| 2022年1月 | 55,136円 | 5,136円 | 50,000円 | 450,000円 |

| 2022年2月 | 55,732円 | 5,732円 | 50,000円 | 400,000円 |

| 2022年3月 | 54,931円 | 4,931円 | 50,000円 | 350,000円 |

| 2022年4月 | 54,458円 | 4,458円 | 50,000円 | 300,000円 |

| 2022年5月 | 53,821円 | 3,821円 | 50,000円 | 250,000円 |

| 2022年6月 | 52,876円 | 2,876円 | 50,000円 | 200,000円 |

| 2022年7月 | 52,547円 | 2,547円 | 50,000円 | 150,000円 |

| 2022年8月 | 51,849円 | 1,849円 | 50,000円 | 100,000円 |

| 2022年9月 | 51,273円 | 1,273円 | 50,000円 | 50,000円 |

| 2022年10月 | 50,616円 | 616円 | 50,000円 | 0円 |

| 【支払総額】533,239円 |

3章 【ケース別】分割払いとリボ払い、どちらが適している?

分割払いとリボ払い、明確にどちらが良い・悪いということはありません。

クレジットカードの利用状況や、自身がどのように支払っていきたいかによって使い分けるのがよいでしょう。

ここでは、分割払い・リボ払いが適しているケースをそれぞれ解説します。

3−1 分割払いが適しているケース

分割払いが適しているのは以下のようなケースです。

- 支払いの目処を立てておきたい

- 支払い総額を抑えたい

高額な買い物をしたときに、一括で支払うのが難しい場合には分割払いが便利です。分割払いは毎月定額で返済をするため、支払いの管理がしやすいでしょう。

また、分割払いはリボ払いよりも手数料が安い傾向にありますので、支払総額を抑えたいのであれば分割払いがおすすめです。

3−2 リボ払いが適しているケース

リボ払いが適しているのは以下のようなケースです。

- 月々の支払いが厳しいから支払額を抑えたい

- 収入が多い時に多めに返済したい

リボ払いのメリットは、毎月支払い額を調整することができる点です。

分割払いでは毎月定額で支払いますが、リボ払いであればその月の金銭状況に応じて支払いを増やしたり減らしたりすることができます。

「今月は出費が多いから、返済を少なくしておきたい」「今月はボーナスだったから多めに支払いしておこう」と調整ができるのです。

また、1つの利用ごとではなく、複数の利用をリボ払いにすることができますので、クレジットカードで利用した分を自身の都合に合せて支払いができます。

そのため、手数料を多く払ってでも、毎月返済額を調整したいのであればリボ払いが適しています

4章 分割払い・リボ払いの使いすぎに注意

分割払いもリボ払いを利用すれば、現在手元にあるお金以上の買い物をすることができるため便利ですよね。

しかし、分割払い・リボ払いも何度も利用していれば、最終的に支払いが辛くなってしまう可能性があります。

例えば、10万円を10回払い、20万円を20回払い…と1つの分割払いが完了する前に新たな分割払いを重ねていたら、結局は分割の支払いが多くなり、支払いがきつくなるでしょう。

リボ払いはより注意が必要です。リボ払いを利用すれば、どれだけクレジットカードの利用額が高額になっても、数千円や数万円だけを支払えばよいですが、それを続けていればいつまで経っても元金は減らない、手数料だけどんどん高くなるという事態に陥ってしまいます。

分割払いやリボ払いは、便利なサービスですが、多様せず、あくまで自身の家計の範囲内で利用するようにしましょう。

5章 支払いが終わらない感じたら債務整理も検討しよう

分割払いやリボ払いを利用しすぎた結果、支払いが難しくなり滞納が続くような状況になってしまうと、クレジットカード会社から督促が来るようになります。

さらに督促をも無視して支払わずにいると、強制執行として給与や財産を差し押さえられてしまいます。

もし、分割払い・リボ払いの支払いが難しくなった場合には、債務整理も検討しましょう。

債務整理には主に「自己破産」「個人再生」「任意整理」の3つがあります。それぞれくさ敷く解説します。

5−1 任意整理

任意整理とは、債権者と交渉することにより、将来発生する利息や遅延損害金をカットしてもらう手続きです。

クレジットカードの分割払いやリボ払いであれば、任意整理をすることで手数料をカットしてもらえる可能性があります。

リボ払いを続けて、手数料ばかりが膨らんでしまっているようなケースでは、任意整理が向いています。

5−2 自己破産

自己破産とは、裁判所に申し立てることで借金の支払い義務を免除してもらう手続きです。

公租公課を除くすべての借金がなくなる代わりに、家などの資産を手放さなければいけません。

収入が少ない、無職で収入がない、借金額が高額という方には自己破産をおすすめしています。

5−3 個人再生

個人再生とは、裁判所に申し立てることで、借金額を5分の1〜10分の1程度に減額し、原則3年で借金を返済する再生計画を立てる手続きです。

手続き後も返済は続くものの、自己破産とは違い、家などの資産を手元に残すことができます。

個人再生をするためには、一定の収入が必要です。そのため、借金を減額することで計画的に返済ができるような人には、個人再生をおすすめしています。

6章 クレジットカードの支払いでお困りなら、グリーン司法書士法人にご相談ください

分割払いやリボ払いの支払いができずに放置していると、最悪の場合強制執行として給与や財産を差し押さえられてしまう可能性があります。

支払いに困っているのであれば、ぜひ当事務所にご相談ください。

グリーン司法書士法人では、これまで1万件以上の借金に関するご相談を受けた実績を活かし、ご相談者様のご状況に合わせて、適切な解決方法を提案させていただきます。

初回相談は無料です。オンライン相談も可能ですので、お気軽にご相談ください。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- リボ払いと分割払いの違いとは?

- 「分割払い」と「リボ払い」は、どちらも代金を複数回に分けて支払うという面では同じですが、支払い方法や支払い金額、年利、支払回数などが異なります。

リボ払いと分割払いの違いについて詳しくはコチラ

- リボ払いのメリットとは?

- リボ払いのメリットは、下記の通りです。

・毎月のお支払い金額を一定にできる

・手元や口座にお金がなくても支払える

・クレカ支払いでポイントが貯まる

リボ払いのメリットについて詳しくはコチラ

次に確認したいページ