この記事は約 14 分で読めます。

過払い金請求は、払いすぎた利息を正しく精算し、条件が合えば実際にお金が戻ってくる制度です。

すでに借金を完済している場合は、原則として大きな不利益はなく、返ってきたお金を受け取れるケースも少なくありません。

一方で、まだ借金を返済中の場合や、過払い金が出ても完済に届かない場合には注意が必要です。

手続きの進め方によっては、信用情報への登録など、思わぬ影響が出る可能性があります。

本記事では、過払い金請求をするデメリットや注意点について解説します。

目次 ▼

1章 過払い金を請求する3つのデメリット

過払い金請求は利息制限法の上限を超えて支払った利息を債権者から戻してもらうことであり、法律で認められた権利です。

払い過ぎたお金を戻してもらえるのは大きなメリットであり、すでに完済している借金の過払い金請求であればデメリットとして感じる部分はないでしょう。

なお、過払い金は払い過ぎた利息のため受け取った場合も税金はかかりません。ただし、過払い金に利息が上乗せされた場合は利息は雑所得として扱われます。

しかし一方で、

- まだ借金を返済中の方

- ショッピング利用分が多く、仮に過払い金が出ても完済に至らない方

このような方の場合、次のようなデメリットが考えられます。

同じ貸金業者から借入れできなくなる

自力での返還請求は難しい

それぞれ詳しく説明していきます。

1-1 信用情報機関に登録される

借金を完済できている状態で過払い金請求しても、信用情報機関に登録されることはありません。しかし借金を返済中の状態であれば、過払い金で完済に至らなければ任意整理同様の事故情報扱いとなり、最長5年程度は信用情報機関に登録されます。

また、返済中の状態で調査した結果過払い金で完済できる場合でも、借金整理が完了するまでは一時的に信用情報機関に登録されてしまいます。

グリーン司法書士法人では

- そもそも自分のケースで過払い金があるのか?

- 過払い金がある場合、いくら戻ってくるのか?

- 過払い金で借金を完済できるか、そもそも過払い金請求ができるのか?

匿名で診断が可能です。

既に完済済みの借金の場合や、過払い金で借金を完済できれば過払い金請求にデメリットはほとんどありません。

まずは下記の診断フォームより無料診断してみてください。

信用情報機関に登録された場合のデメリットは次のとおりです。

新規の借入やカード作成はできなくなる

任意整理として信用情報機関に登録された場合、5年間程度は新規借入やクレジットカードの作成はできなくなります。

各種ローンが組めなくなる

住宅ローン・自動車ローン・教育ローンなど、貸金業者や信販会社だけでなく銀行の各種ローン審査に通ることも難しくなります。

1-2 同じ貸金業者からの借入れができなくなる

過払い金を請求した貸金業者からは、今後借入れはできなくなります。

完済後に過払い金を請求しても、信用情報機関に登録されることはありません。しかし過払い金請求した貸金業者の社内リストにはその情報が記録されることとなるため、社内でのブラック扱いとなり再度借入れはできなくなる可能性があると考えておきましょう。

1-3 自力で返還請求は難しい

過払い金を請求する手続は自分で行うこともできますが、何の知識もなく行おうとしてもスムーズに進まなくなってしまいます。

できるだけ経験豊富な専門家に任せた方が、手続そのものもスムーズに進めることができますし、より多くの過払い金を回収できる可能性が非常に高くなります。

自力で過払い金の返還請求が難しいといえる理由には、次のようなものがあります。

手続きや必要書類の準備期間が長い

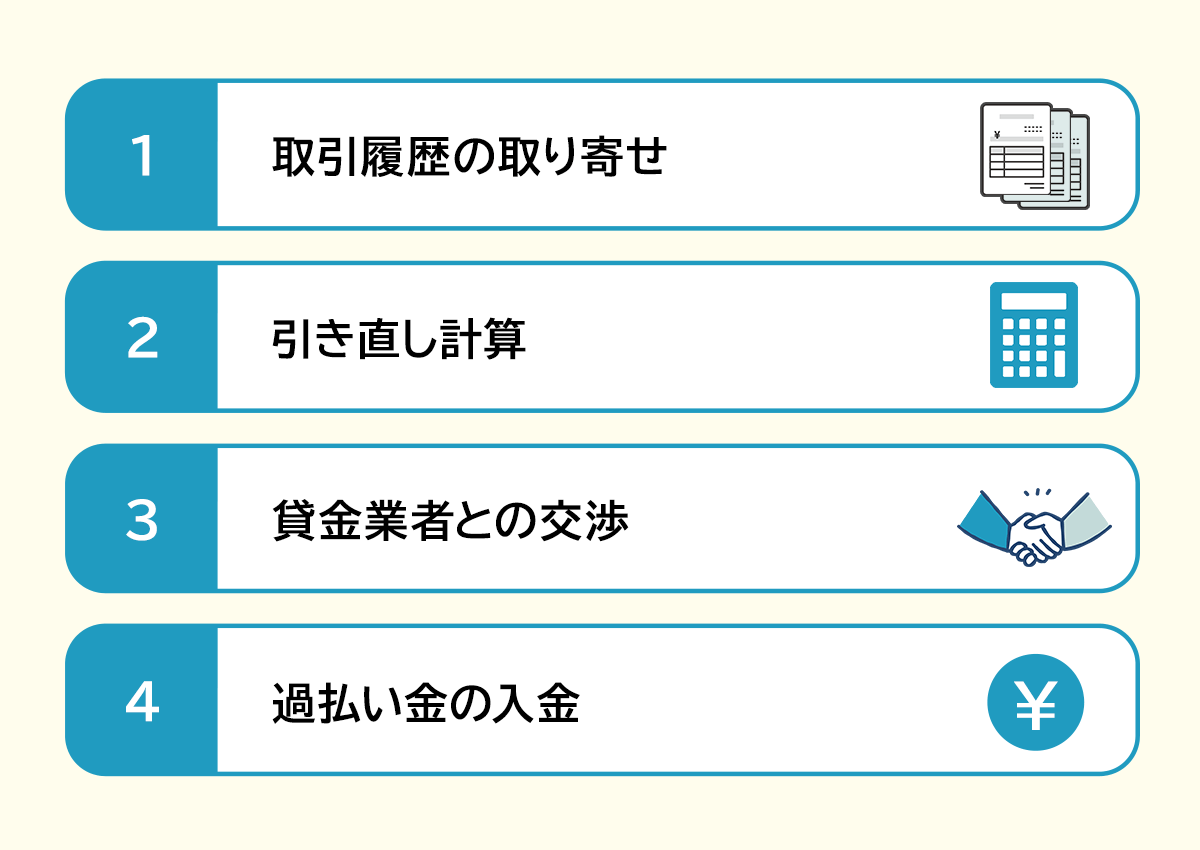

過払い金を請求する手続として、

- 取引履歴の取り寄せ

- 引き直し計算

- 貸金業者との交渉

- 過払い金の入金

という段階を経ていくことになります。

過払い金の知識が十分ではない状態の場合、途中でミスなどがあれば手続に時間がかかるだけでなく、本来取り戻せるはずの過払い金を取り戻せなくなってしまいます。

利息の引き直し計算は細かく面倒

実際に過払い金がどのくらい発生しているのか、それを知るためには貸金業者に取引履歴を請求し、その履歴をもとに正しい金利で計算をし直します。

この引き直し計算を正確に行い、どのくらいの過払い金が発生しているか確認することは重要なことですが、計算ミスがあれば本来の過払い金よりも少なく算出してしまう可能性もあります。

- 現行の利息制限法では残っている元本の金額や契約内容により利率が変化する

- 途中で完済したものの再度借りている場合は扱いが複雑になる

- 取引が長すぎる場合には古い取引の記録残っていないことがある

などの理由により計算も容易ではないため、時間や労力を省きたいなら専門家に依頼したほうがスムーズです。

債権者のペースで和解交渉が進む

引き直し計算により過払い金があることを確認できても、その金額をスムーズに返還してもらえるわけではありません。債権者と和解に向けた交渉が必要です。

ここで専門家を経由せず、本人が自力で交渉すると、債権者のペースで話を進められてしまう可能性があります。

たとえば、

「借金の残りはゼロにするので、互いに債権・債務はなかったことにしましょう。」

というゼロ和解を提案されるなどです。

貸金業者が取引履歴の開示を一部のみしかしない・取引が古すぎてデータが残っておらず全ての開示ができない場合、正確な引き直し計算はできません。開示された取引履歴の情報だけで引き直し計算を行っても借金が残るものの、開示されていない部分を含めるとさらに借金が圧縮されると考えられる場合には、このゼロ和解を提案されることがあります。

しかし、ゼロ和解は借金が消滅することが確定するメリットがある反面、開示されていない部分の過払い金を請求する権利も放棄することになるため和解可否の判断が重要です。

和解が進まない場合には訴訟で解決することになり、時間もかかってしまうため専門家を頼ったほうが安心といえます。

家族に知られるリスクが高くなる

自分で過払い金を請求する場合、すべての作業を単独で行うこととなり、書類の取り寄せや金融機関との交渉(電話連絡)などを同居している家族に見られたり聞かれたりする可能性があります。

家族に知られず手続をしたいという場合には、自力で過払い金を請求することは避けたほうがよいでしょう。

生活保護の支給は停止される

生活保護を受給している場合、過払い金は収入と判断されるため、生活保護受給要件として認められている収入を超えれば支給は停止されます。

国が生活を保障する制度が生活保護なので、過払い金を受け取った場合には福祉事務所に申告が必要です。もしも申告しなかった場合には、不正受給とみなされるため注意してください。

なお、過払い金を受け取ったことで生活保護の対象ではなくなったとしても、再度収入がなくなれば再び生活保護を申請することは可能です。

2章 過払い金を請求する2つのメリット

過払い金を請求することでデメリットがあるのなら、手続するべきか迷うこともあるでしょう。

しかし過払い金請求にはメリットも多いです。

ここでは、どのようなメリットがあるのかを説明していきます。

デメリットばかりにとらわれず、メリットもあることを踏まえた上で、過払い金を請求するべきか検討してください。

完済後や完済できる借金はブラックリストに載らない

2-1 借金を減額または完済できる可能性がある

過払い金請求の最大のメリットは、本来であれば支払う必要のなかったお金が戻ってくることです。

返済中の借金でも過払い金が生じていれば、返済の必要がなくなり、さらにお金が戻る可能性があります。

すでに借金を完済しているのなら、特にデメリットもなくお金を取り戻すことができることは大きなメリットです。

2-2 完済後や完済できる借金はブラックリストに載らない

すでに完済している借金は信用情報に事故情報として記録されることはありませんし、借金を返済中でも過払い金により完済できればブラックリスト扱いにはなりません。

返済中の場合は一時的なブラック扱いに注意

まだ返済途中の借金について過払い金を請求する場合、請求先の貸金業者によっては任意整理として登録することがあるようです。

そのため引き直し計算で借金の残債よりも過払い金が多く発生していたとしても、過払い金請求手続が完了するまで一時的にブラック扱いとして載ることがあります。

ただし過払い金により債務がなくなれば、手続が完了した後にはその情報は削除され、完済の情報が登録されます。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

3章 過払い金請求したほうがよい人の特徴

借金をしているからといって過払い金が発生するわけではなく、次のようなケースで過払い金が発生している可能性が高いといえます。

そのため過払い金を請求したほうがよいのは、次のような借金がある方であり、本来であれば支払う必要のない利息を払っている方です。

3-1 2010年(平成22年)6月17日以前に借入開始した借金がある方

過払い金は、

- 消費者金融のカードローン

- クレジットカードのキャッシング

などで発生する可能性が高いといえます。

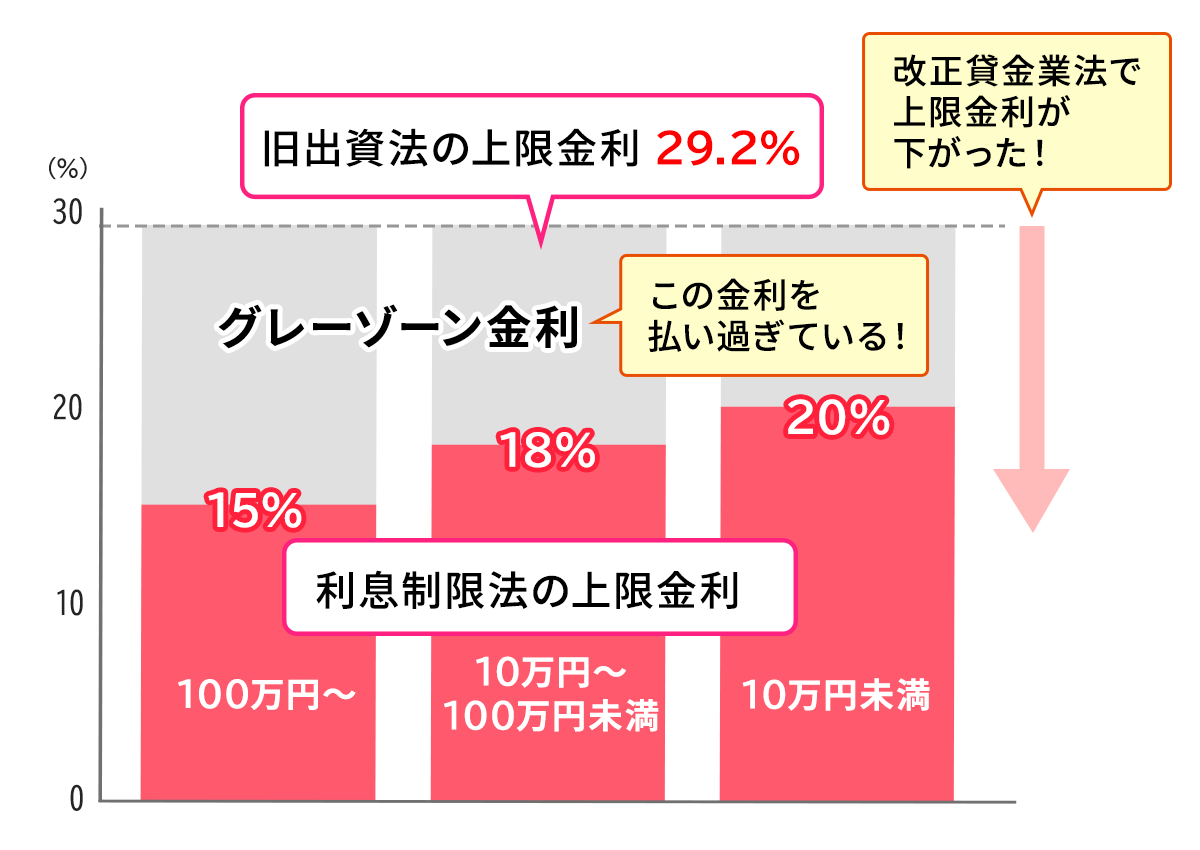

その中でも2010年にグレーゾーン金利が完全撤廃されるまで、上限金利29.20%で貸し付けしていた貸金業者からお金を借りていた場合、過払い金が発生していると考えられます。

3-2 借金を完済して10年以内の方

過払い金が発生していても、完済から10年以上が経過している借金は返還請求できません。 ただし平成22年6月17日以前に契約し、借入と返済を繰り返し最終返済日から10年以内の場合は過払い請求できる可能性があります。

この場合には必ずしも完済していなければならないわけではく、計算上は債務が残っていても、引き直し計算で過払いになる可能性があります。

4章 過払い金の請求をする前に確認しておきたいこと

「請求すれば過払い金が戻ってくるかもしれない!」

という場合、すぐにでも過払い金を請求したくなるものでしょう。

しかし実際に過払い金を請求する前に、まずは次の事項を確認してください。

- 過払い金の請求について消滅時効が完成していないか

- 債権者(貸金業者)が倒産していないか

過払い金が発生している場合でも、これらの場合にはお金が戻ってこない可能性もあります。

4-1 過払い金の時効が成立していないか

過払い金には消滅時効があり、原則、最後の返済から10年とされています。 そのため、最終返済から10年以上経ってから過払い金請求ができると判明しても、その時点では消滅時効により請求できないのです。(仮に請求をしても債権者から時効の主張をされます) 反対に10年以上前に契約を結んだ借金でも、取引が続いていれば過払い金を請求できる可能性があります。

4-2 貸金業者が倒産していないか

過払い金が発生している場合でも、請求先の貸金業者がすでに倒産している場合には請求できません。

市場環境の悪化や過払い金請求が増えたことにより、大手と呼ばれた貸金業者もすでに複数倒産していますので、請求先が存在しているか確認しておきましょう。

なお、当時の会社名でない貸金業者でも、他社に吸収されていたり合併されていたりするのなら、新たな吸収・合併先に過払い金を請求できます。

まとめ

- 信用情報機関に登録される

- 同じ貸金業者から借入れできなくなる

- 自力での返還請求は難しい

【過払い金請求のメリット】

- 借金を減額または完済できる可能性がある

- 完済後や完済できる借金はブラックリストに載らない

過払い金請求により、払い過ぎたお金が戻ってくることは大きなメリットですが、いくつかデメリットがあることも事実です。実際の過払い金請求はこれらの事情を踏まえた上での総合的な判断が必要です。

貸金業者などに過払い金を請求する手続は自分で行うこともできますが、必要書類の収集に多く時間がかかり、業者との交渉も債権者のペースで進められてしまう可能性があります。

和解が進まず裁判まで発展した場合には、さらに時間も手間もかかってしまうことになるでしょう。訴訟になってしまうと、自分で進めることはほぼ不可能です。

手続をできるだけスムーズに進めるためには専門家に依頼したほうがよいといえますし、状況によっては気になるデメリットも回避できる場合もあるかもしれません。

人それぞれ借金の状況は異なるため、まずはグリーン司法書士法人グループに相談してみることをおすすめします。

過払い金に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:過払い金請求 デメリット

過払い金の無料相談ならグリーンへ

よくあるご質問

- 過払い金請求の対象になる人は?

- 下記に当てはまる人は、過払い金が発生している可能性が高いです。

・貸金業者から借金をしている

・2010年(平成22年)6月17日以前に借入を開始した

・完済してから10年以内

・請求先の会社が存在する

上記に当てはまる場合は、過払い金請求の可否を専門家に相談してみましょう。

過払い金について詳しくはコチラ

- 過払い金とは?

- 過払い金とは、2010年に改正貸金業法が完全施行されるまでの期間に生じていたグレーゾーン金利が原因で生まれるものです。

改正貸金業法が完全施行されるまでは出資法と利息制限法の上限金利の差によりグレーゾーン金利が発生していました。

過払い金のグレーゾーン金利について詳しくはコチラ

(参照元:過払金とは何ですか。|日本司法支援センター法テラス)

次に確認したいページ