この記事は約 14 分で読めます。

毎月一定の金額を支払うことで、無理のない返済を目指せるリボ払い。

金額を自分で設定できることから人気の支払い方法ですが、調子に乗って使いすぎると手数料が膨れ上がってしまい、あっという間に借金地獄へ陥ってしまう怖い面も。

手数料を払い続けていると「過払い金が発生しているのでは?」と思う方も少なくないはず。確かにリボ払いで過払い金を請求できたら、借金を返済できるかもしれませんよね。

この記事では、リボ払いで過払い金が請求できるかどうかを解説していきます。リボ払いの手数料に苦しんでいる方は必見です!

▼リボ払いの仕組みや借金対策については、以下の記事で詳しく解説しています。

目次 ▼

1章 リボ払いでも過払い金が請求できる可能性あり!

結論から言うと、リボ払いでも過払い金が請求できる可能性はあります。

しかし、リボ払いにしているからと言って、絶対に過払い金が請求できる訳ではありません。

リボ払いで過払い金を請求するには条件があり、以下の条件を両方満たす場合のみ適用されます。

- キャッシングリボを利用していた場合

- 利息制限法を超える金利で借入していた場合

では、条件を1つずつ詳しく見ていきましょう。

①キャッシングリボを利用していた場合

1つ目は、キャッシングリボを利用していた場合です。

リボ払いには、キャッシングリボとショッピングリボの二種類があります。

ショッピングリボは、高額な買い物をしたときの分割払いとして使われます。リボ払いと聞くと、ショッピングリボをイメージする方も多いのではないでしょうか。

実はキャッシングにもリボ払いは存在し、キャッシングリボは消費者金融からの借入や、クレジットカードのキャッシング枠での借入で使われます。

例えば、消費者金融から10万円を借りたとします。リボ払いでの返済を選ぶと、10万円(+利息)を完済するまで毎月決められた額を払っていきます。

クレジットカードのキャッシングでも同様に、キャッシング枠を使った分だけリボ払いで返済をしていきます。

リボ払いで過払いが発生するのは、このキャッシングリボを利用していた場合のみです。

ここで注意したいのが、リボ払いは分割払いとはまた別の方法ということです。リボ払いだと思っていたけれど分割払いに設定されていたケースも珍しくありません。まずは、リボ払いで返済していたかどうかをチェックしてみましょう。

リボ払いと分割払いの違いは、以下の記事で詳しく解説しています。

②利息制限法を超える金利で借入していた場合

2つ目は、利息制限法を超える金利で借入していた場合です。「利息制限法」なんて全く馴染みがなく、初めて聞いたという方も多いのではないでしょうか。

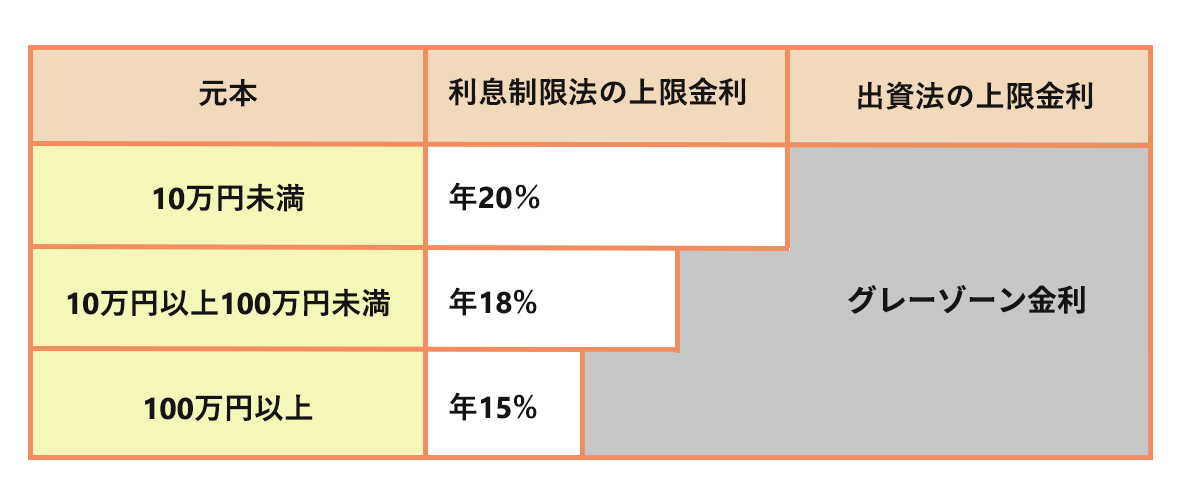

利息制限法を簡単に説明すると、お金を貸す際の利率について、ある一定の金利を超えないように制限する法律のことです。

キャッシングの上限金利を取り締まる法律は「利息制限法」と「出資法」の2つがあり、利息制限法では上限金利が年15~20%に設定されています。しかし、出資法では年29.2%と法律が矛盾していたのです。

よって、消費者金融やクレジットカード会社は、出資法に抵触するギリギリのラインである「グレーゾーン金利」での貸付を行っていました。

その後、2010年6月に貸金業法が改正され、一律で年20%に設定されるようになりました。

このことから、2010年6月に以前に利息制限法を超える金利で借入していた場合は、過払い金を請求できる可能性があります。

2章 リボ払いで過払い金が請求できないケース

一方で、残念ながらリボ払いで過払い金が請求できないケースもあります。

リボ払いで過払い金が請求できないケースは、

- ショッピングリボを利用していた場合

- 債権者との最後の取引から10年経過している場合

- 銀行カードローンをリボ払いにしていた場合

の3つが挙げられます。

もし、この中に該当している場合は、過払い金を請求したくてもできないため注意が必要です。

①ショッピングリボを利用していた場合

リボ払いでお馴染みのショッピングリボは、残念ながら請求することができません。

一括払いでは到底購入できないような高額な商品でも、毎月一定の額を支払えば手に入ることからリボ払いは人気の支払い方法です。

極端な例で言うと、100万円の商品を購入しても毎月1万円の支払いを設定していれば、毎月1万円ずつ返済していけば良いのです。このことから、支払いが長期化してしまう方も多く、気付けば毎月の支払いの枠が手数料分でいっぱいということもよくあるケースです。

一見、たくさん手数料を払っているので過払い金を請求できると思うかもしれませんが、ショッピングでの手数料は「利息」ではなく割賦販売法に基づく「分割手数料」になります。

ですので、お金を借りている契約ではないため過払い金請求の対象外となってしまうのです。

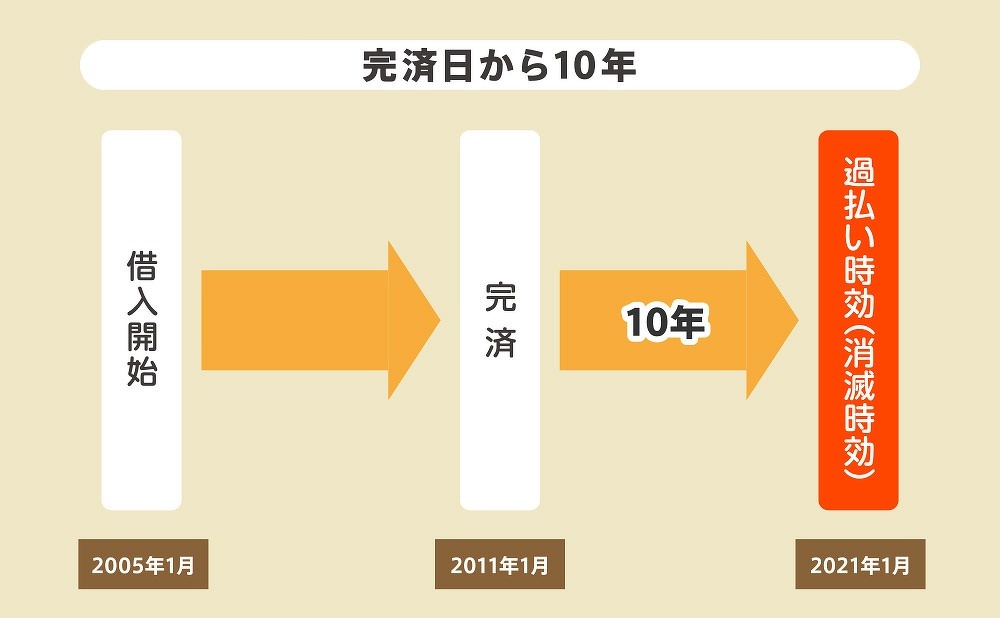

②債権者との最後の取引から10年経過している場合

最近、テレビで「過去に払い過ぎていた利息が戻ってくる!」と謳ったCMを目にする方も多いと思います。

「もしかしたら昔に借金した分の過払い金が戻ってくるかも」と期待しますよね。しかし、残念ながら過払い金の請求には時効があるのです。

過払い金の請求は「消滅時効」と呼ばれています。完済してから10年経過すると、過払い金は消滅時効を迎えてしまい請求することができなくなります。

ですので、10年以上前に完済した借金は、例えキャッシングリボを利用していたり利息制限法を超える金利で借入していても消滅時効となります。

ただし、例外として「借入と返済を繰り返し行っているケース」や「貸金業者が不法行為をしていたケース」は過払い金を請求できる可能性があります。

10年以上経っても過払い金を請求できるケースに関しては、以下の記事で詳しく解説しています。

③クレジットカード会社が倒産している場合

残念ですが過払い金の対象であっても、倒産してしまったら過払い金請求はできません。

高金利な利息が設定できなかったり、過払い金の返還がきっかけで倒産してしまった消費者金融やクレジットカード会社も実は少なくないのです。

例えば、

- 武富士

- SFコーポレーション(三和ファイナンス)

- アエル(日立信販・ワールドファイナンス・ナイス)

- 丸和商事(ニコニコクレジット)

- クラヴィス

といった会社から借入を行なっていた場合は、既に倒産してしまったため請求できません。

ただし、

- 日本信販から三菱UFJニコス

- ゼロファーストからエポスカード

- 武富士から日本保証

このような、吸収合併されているカード会社は過払い金の請求が可能です。

自分が借入していた会社がどうなっているか怪しい場合は、会社の行方を調べてみましょう。

④銀行カードローンをリボ払いにしていた場合

グレーゾーン金利での貸付を行なっていた消費者金融やクレジット会社の場合は、過払い金が請求できることが分かりました。

ですが、例外として銀行カードローンのリボ払いは、2010年6月以前から上限金利を超える貸付を行っていないため過払い金が請求できません。

グレーゾーン金利で貸付を行なっていない以上は、利息制限法と出資法が矛盾していることもないため過払い金の対象ではありません。

3章 過払い金が発生する可能性があるクレジットカード会社

2010年6月以前に「クレジットカード」や「消費者金融のローン専用カード」でキャッシングリボを利用していた場合は過払い金が発生する可能性があります。

以下の会社では、過払い金が請求できる可能性があります。ぜひチェックしてみてください。

- 三菱UFJニコスや三井住友トラストなどの銀行系クレジットカード

- 伊勢丹や高島屋などの百貨店系クレジットカード

- 丸井やイオンなどの商業施設系クレジットカード

- 中京や四国しんきんなど地域系クレジットカード

他にも、楽天カードやオリコカード、セディナなど数多くのクレジットカードで過払い金が発生している可能性があります。

また、以下のような「消費者金融のローン専用カード」も対象となる可能性があります。

- アイクカード

- アイフルカード

- アコムカード

- プロミスカード

- レイクカード

自分がどのような金利で契約をしていたのか、心当たりがある方は契約書や明細をチェックしてみましょう。

4章 リボ払いで過払い金を請求するときの3つのデメリット

自分がリボ払いの過払い金の対象になっていたことで「これでお金が戻ってくる!」と少し嬉しい気持ちになった方もいるかと思います。

しかし、リボ払いの過払い金の請求は実はデメリットが潜んでいるのです。

主に、以下の3つがデメリットとして挙げられます。

- 過払い金を請求すると社内ブラックに載ってしまう

- 過払い金を請求したクレジットカードは解約になる

- ブラックリストに登録される可能性がある

ここからは、デメリットを順番に解説してきます。

また、リボ払いで過払い金を請求するときのデメリットは、以下の記事で詳しく解説しています。

4-1 過払い金を請求すると社内ブラックに載ってしまう

社内ブラックとは、社内で共有している利用者の「事故・延滞情報」のことです。

支払いの延滞や債務整理、本人の代わりに連帯保証人や保証会社が返済するなどの行為をしたなど、経済的に何か問題があった場合に共有されます。

社内ブラックに載ってしまうと、そのクレジット会社や消費者金融では借りることができなくなる可能性があるので注意が必要です。

ただし、完済後に過払い金を請求した場合は、ある程度期間が空けば通る可能性があります。現在では利息制限法と出資法が一律になったことから、過払い金の請求は問題ないとしている会社もあります。

過払い金の請求もある意味の金融事故ではありますが、債務整理で借金を減額したり免除したりしたわけではないため通りやすくはなっています。

4-2 過払い金を請求したクレジットカードは解約になる

過払い金を請求したクレジット会社や消費者金融は解約扱いとなってしまいます。

解約ということは、当然以降は使用できなくなります。

ですので、メインカードの過払い金を請求したい場合は注意が必要となります。公共料金やサブスクの引き落としなど、自動引き落としで利用していた方はクレジットカードを移行しておくことをおすすめします。

過払い金の申し立てをする前に、別のカード会社でクレジットを作成しておくなど生活に困らないように準備しておきましょう。

4-3 ブラックリストに登録される可能性がある

リボ払いの残り総額を、過払い金の請求で相殺しようとする方は少なくありません。

しかし、過払い金の請求金額よりもリボ払いの残り残高が上回っている状態だと、借金を減額する任意整理と同じ扱いと見なされ、信用情報にブラックリスト入りしてしまう可能性があります。

任意整理をしたとしてブラックリスト入りしてしまうと、一定期間クレジットカードが作れなかったり、ローンが組めなかったりと様々な不便を強いられることになります。

ブラックリスト入りしたくないけれど過払い金を請求するのであれば、リボ払いを返済してからがおすすめです。

過払い金請求とブラックリストの関係については、以下の記事で詳しく解説しています。

5章 リボ払いの過払い金請求の手続き

過払い金が請求できる条件とマッチしたら、いよいよリボ払いの過払い金請求の手続きに移りましょう。

過払い金請求の手続きは司法書士や弁護士などが対応しています。もちろん、当メディアを運営しているグリーン司法書士法人も過払い金請求の手続きを行なっています。

では、どういった流れで過払い金を請求していくのか、流れを見ていきましょう。

- 取引履歴の取り寄せ

- 引き直し計算

- 貸金業者との交渉

- 過払い金の入金

5-1 取引履歴の取り寄せ

まずは、本当に過払い金の対象なのか、過払い金を請求するとしてどれくらい戻ってくるのかを専門家と一緒にチェックしていきます。

クレジット会社や消費者金融の取引履歴を取り寄せ、借入や返済など過去の取引をチェックしていきます。

取引履歴の取り寄せは、窓口・電話・インターネット・ファックスなどで請求が可能です。

5-2 引き直し計算

過払い金請求の対象だった場合は、引き直し計算を行なっていきます。

引き直し計算とは、現在の利息制限法に基づいた利率に直し、利息の計算をし直すことを指します。

利息制限法に従っていた場合の借金の残高を調べることによって、いくら過払いしていたのかを算出していきます。

この時点で、10年以内に請求しなければ消滅時効となるため、いつ完済したかも同時に調べていきます。

5-3 貸金業者との交渉

いくら戻ってくるのかが分かったら、次は内容証明郵便を送付します。

内容証明郵便とは「いつ」「誰が」「誰に」「どのような内容」の文書を送ったのか証明できる郵便のことです。

内容証明郵便を送ることで「そんな郵便届いていない」「誰かが捨ててしまった」と言った言い逃れができなくなるため、交渉をスムーズに進められるメリットがあります。

その後、担当者と交渉を行い、お互いが納得し和解することができれば合意書を取り交わします。

5-4 過払い金の入金

合意書を取り交わし、無事合意まで至ったらいよいよ過払い金が振り込まれます!

指定した口座に過払い金が送金されるので、払い過ぎた利息を受け取ることができます。

過払い金の請求の流れについては、以下の記事で詳しく解説しています。

6章 過払い金の請求はグリーン司法書士法人へご相談を!

リボ払いでも条件次第では過払い金が戻ってくる可能性があります。

リボ払いで過払い金が戻ってくる条件は、

- キャッシングリボを利用していた

- 利息制限法を超える金利で借入していた

- クレジットカード会社か消費者金融で借入していた

- 最後の取引から10年以内である

- クレジットカード会社がまだ残っている(または合併された)

を満たしている必要があります。

もし、心当たりがあるようであれば、ぜひお気軽にご相談ください。

過払い金に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:過払い金請求 デメリット

過払い金の無料相談ならグリーンへ

よくあるご質問

- ショッピングリボ払いで過払い金が発生するケースとは?

- ショッピングリボ払いで過払い金が発生するケースは、主に下記の通りです。

①キャッシングリボを利用していた場合

②利息制限法を超える金利で借入していた場合

ショッピングリボ払いと過払い金について詳しくはコチラ

- 過払い金の時効とは?

- 借金を完済してから10年経過すると、過払い金は消滅時効を迎えてしまい請求することができなくなります。

過払い金の時効について詳しくはコチラ