この記事は約 9 分で読めます。

CMや公告などで「過払い金請求」というワードをよく聞きます。

「お金が返ってくる」「過払い金請求をしたら借金がなくなった」と言われているので、借金がある方は気になりますよね。

確かに、借入額や借り入れ時の金利によっては、多額の過払い金が返ってくる可能性があります。

そもそも過払い金とは、法律で決められた上限を超えた金利で返済していた場合に発生するもので、法律上「払い過ぎた」と認められる分を貸金業者に請求が可能です。

では、この過払い金はどのように計算するのでしょうか。

この記事では、過払い金が発生するケースや、計算方法について解説しますのでぜひ参考にしてください。

目次 ▼

1章 過払い金が発生するケースとは?

過払い金が発生するのは以下の条件に当てはまるケースのみです。

- 借り入れをしたのが2010年6月以前であること

- 完済をしてから10年以内であること

1−1 借り入れをしたのが2010年6月以前であること

2010年6月以前、貸金業者は、利息制限法で定められている上限を超える「グレーゾーン」の金利を設定していました。利息制限法の上限(2章STEP①参照)を超えても、一定の要件を満たせば出資法の上限(年利29.2%)までは適法に設定できたのです。

この、利息制限法は超えるが出資法は超えない領域のことをグレーゾーンと呼び、この範囲で設定された金利のことをグレーゾーン金利と呼んでいます。

しかし、2010年6月18日の改正貸金業法の施行によってグレーゾーン金利は完全に撤廃され、以降は利息制限法の範囲内での貸付しかできなくなりました。

とはいえ、法律が改正されても、過去に貸し付けた分の金利が改正後の範囲内に変更されるわけではありませんでした。

つまり、2010年6月以前に借りたお金についてはグレーゾーン金利のまま、以降も返済され続けているということになり、その過剰分が「過払金」の正体です。

逆に、2010年6月以降に借りたお金は、ほとんどが法律で決められた範囲内で貸し付けられているため、過払い金は発生しません。

グレーゾーン金利を利用して借入を行い、支払すぎていた金利は、

過払い金返還請求をすることができます。

過払い金には時効がありますので、当てはまる場合はまずはグリーン司法書士法人にご相談ください。

2010年より前から取引があるとしても、次のような場合には過払い金が発生しません。

- 銀行、信用金庫などで借りている場合

- ショッピング利用しかない場合

1−2 完済してから10年以内であること

すでに完済をしていて、完済した日から10年が経過している場合、過払い金は時効を迎えるため請求することはできません。

例えば、2005年1月に借り入れをして、2011年1月に完済している場合は2021年1月時点で10年が経過しているため、請求することは不可能です。

一方で、2005年1月に借り入れをして、2015年1月に完済している場合は2021年1月時点で6年しか経過していませんので、過払い金が発生しているのであれば2025年1月まで請求が可能です。

2010年より前から借り入れをしていて、現在も返済を継続中であるという方もいます。

このような場合、外見上は借金が残っているように見えても、適切な利率に直して計算してみると過払い状態になっていることがあります。こうなれば、払いすぎているわけですからそれ以上に返済をする必要はなく、逆に過払い金を返してもらうことができます。このように、返済中であっても実は過払いになっている場合に「借金がなくなった」と言われるのです。

2010年より前に借入を開始して現在も返済中だという方も、是非一度過払い診断をしてみることをお勧めします。

2章 過払い金の計算方法

過払い金を計算するには、グレーゾーン金利での借入を法定金利(15~20%)に合わせて計算し直し、返済額を出しましょう。

これまで実際に返済した金額と法定金利による返済額の差額が過払い金になります。

正確な金額については、専門家に算出してもらうのが確実ですが、請求するかどうかを検討する材料として、計算してみるのも良いでしょう。

いきなり専門家に相談するのはハードルが高いという方は

グリーン司法書士法人の過払い金無料診断フォームをおすすめします。

匿名で過払い金が発生するのか無料で診断可能です。

是非お気軽に診断してみてください。

過払い金の計算には以下のものが必要です。

- EXCELが使えるパソコン

- 貸金業者との取引履歴

- 過払い金専用の計算ツール

過払い金をすべて自身で計算するのは非常に難しく、過払い金専用の計算ツールを使うのが一般的です。

過払い金専用の計算ツールとして最も代表的なものは「名古屋式」と「外山式」の2種です。

それぞれのツールは以下からダウンロードが可能です。

※いずれもEXCELが必要です。ツールを用いて計算する手順を見ていきましょう。

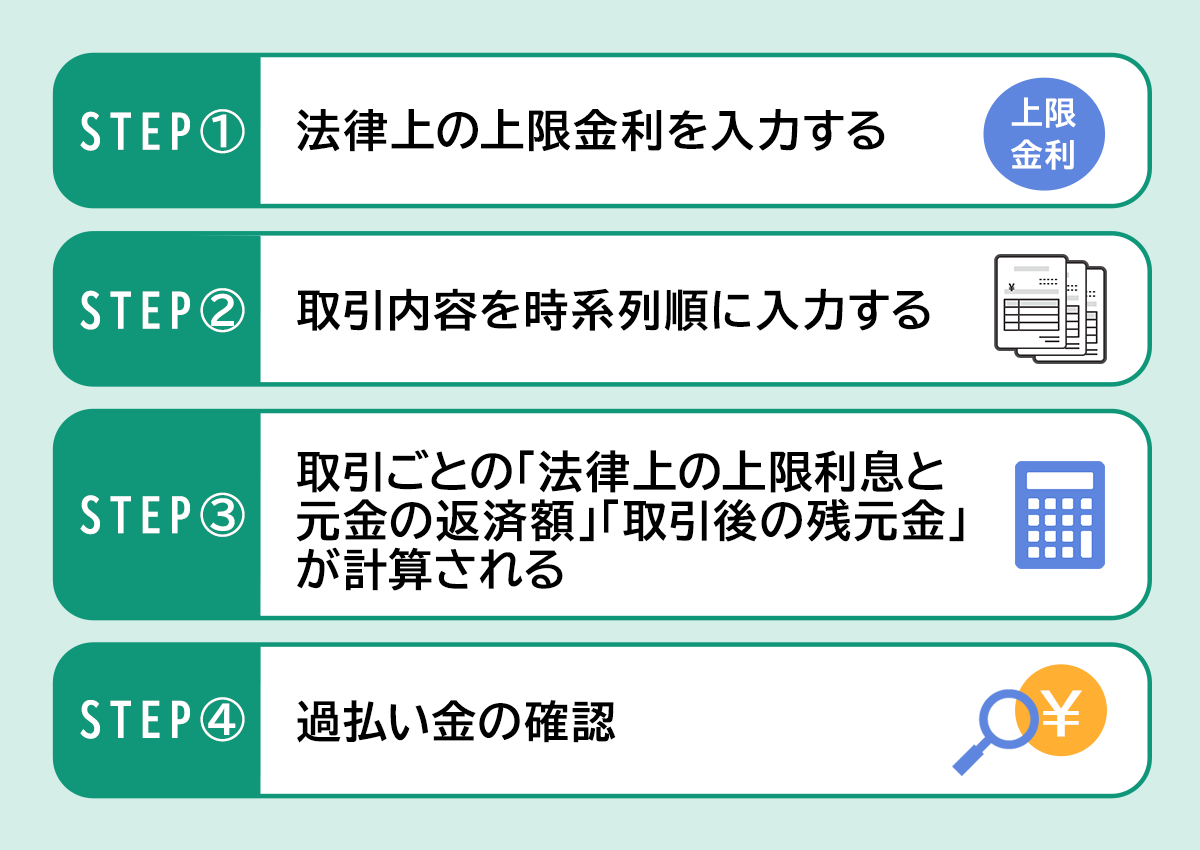

STEP① 法律上の上限金利を入力する

まず、現在法律で定められている金利の上限を入力しましょう。

金利の上限は以下のとおりです。

横スクロールできます

| 借金額 | 法律上の上限金利 |

| 10万円未満 | 年20.0% |

| 10万円以上100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

STEP② 取引内容を時系列順に入力する

取引履歴を見て、以下の内容を入力しましょう。

- 取引をした日

- その取引で借りた金額(返済の場合は0と入力する)

- その取引で返済した金額(借り入れの場合は0と入力する)

STEP③ 取引ごとの「法律上の上限利息と元金の返済額」「取引後の残元金」が計算される

①と②を入力すると、「法律上の上限利息と元金の返済額」「取引後の残元金」が自動的に計算されます。

これらは、以下のようにして計算されています。

横スクロールできます

| 支払った利息 | 元金の返済額 | 取引後の残元金 | |

|---|---|---|---|

| 借入の場合 | ゼロ | ゼロ | 【前回の取引の残元金】+【借りた金額】 |

| 返済の場合 | 【前回の取引の残元金】+【契約上の金利】×【前回の取引からの年数】 | 【金融機関に入金した金額】-【今回の取引で支払った利息】 | 【前回の取引の残元金】-【借り入れた金額】 |

STEP④ 過払い金の確認

「取引後の残元金」がマイナスの場合、そのマイナス分が請求できる金額となります。

もし、プラスになっている場合やゼロとなっている場合は過払い金は発生していません。

グリーン司法書士法人では

- そもそも過払い金があるのか?

- 過払い金がある場合、いくら戻ってくるのか?

- 過払い金で借金を完済できるか、そもそも過払い金請求ができるのか?

匿名で診断が可能です。

まずは下記の診断フォームより無料診断してみてください。

3章 シミュレーションツールは危険?

インターネットで「過払金 シミュレーション」などと検索すると、上で紹介した2つの他にも多数、過払い金を自動で計算してくれるツールが出てきます。

しかし、2章の計算方法を見て分かる通り、過払い金の算出には複雑な計算が必要なため「借金総額」「借入期間」などの情報だけでは細かく算出できません。

シミュレーションの多くは司法書士事務所や弁護士事務所へ情報が送られ、多数の事務所から折返しの連絡が来る形式となっています。

また、稀に情報が悪徳業者などへ情報が渡ってしまうサイトもあります。

ツールを使って過払いが出なかったとしても、それだけで絶対に出ないとも言い切れません。

過払い金がいくらあるかを正確に確認したいのであれば、直接専門家へ相談するのが確実であり、安心です。

お気軽にお問い合わせください!

4章 過払い金の請求は専門家へ相談するのがおすすめ!

自身で過払い金の請求をすることは可能ですが、請求するには過払い金の正確な計算や、請求書の作成、貸金業者との交渉などをする必要があり、非常に労力がかかります。

専門家に依頼をすれば、そのような面倒な手続きをすべて任せることができ、また、万が一裁判になった際にもスムーズに対応してくれます。

グリーン司法書士法人では、初回相談を無料で承っております。

過払い金を請求できるのか

過払金はいくら発生するのか

などの確認だけでも構いません。

もし、過払い金が発生しない場合でも、ご相談者様に一切負担はありませんのでご安心ください。

また、過払い金を請求する際も、着手金なしの「完全報酬制」で承っておりますので、事前に費用をご用意頂く必要はありません。

少しでも過払い金が発生する可能性があるかもしれないと思われる方は、ぜひお気軽にご相談ください。

過払い金に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:過払い金請求 デメリット

過払い金の無料相談ならグリーンへ

よくあるご質問

- 過払い金の計算方法は?

- 過払い金を計算する流れは、下記の通りです。

・法律上の上限金利を入力する

・取引内容を時系列順に入力する

・取引ごとの「法律上の上限利息と元金の返済額」「取引後の残元金」が計算される

・過払い金の確認

過払い金の計算方法について詳しくはコチラ

- 過払い金はどんな人が対象になる?

- 過払い金が発生している可能性が高い借金の条件は、下記の通りです。

・貸金業者からの借金

・2010年(平成22年)6月17日以前に借入開始した借金

・完済してから10年以内の借金

・請求先の会社が存在する借金

上記の借金に該当する場合、過払い金請求が可能かどうか司法書士や弁護士に相談してみましょう。

過払い金請求の条件について詳しくはコチラ