この記事は約 10 分で読めます。

- 時効援用後すぐにクレジットカードを作成するのは難しい

- 信用情報機関を確認して事故情報が登録されていないことが大切

- 時効援用するよりは債務整理を選ぶ方が早く借金を解決できる

- 時効援用は専門的な知識が必要なため専門家に依頼するのがおすすめ

借金は消滅時効を迎えると、時効が援用できます。時効援用後は、借金がなくなるためクレジットカードを作成したいと考える方も多いでしょう。

しかし、時効援用後すぐクレジットカードを作成できる可能性は低いので注意しましょう。なぜなら、借金をしたことが信用情報機関に記載されている可能性があるからです。

この記事では、時効援用後にクレジットカードを作成する方法や作成できるまでの期間を解説します。クレジットカードをすぐに作成したいと考えている方は参考にしてください。

目次 ▼

1章 時効援用後すぐクレジットカードは作成できる?

結論から言うと、時効援用後、すぐにクレジットカードを作成するのは難しい場合があります。

なぜなら、時効援用により借金の返済義務はなくなりますが、信用情報機関には返済が滞っていた事実が一定期間は記載されたままだからです。事故情報はすぐに消えないため、クレジットカードの審査が通らない可能性があるので注意しましょう。

ただし、債権回収会社に譲渡された債権だった場合は、信用情報上の事故情報がすでに消えている可能性があります。借金の返済が滞ると事故情報が登録されますが、債権回収会社に債権が譲渡されるときにもとの債権者が信用情報機関への記載を解除するケースがあるからです。

5年もしくは10年で借金は時効になりますが、事故情報は5年程度で削除されることが一般的なため、債権譲渡から5年経ってから時効援用した場合にはすでに消えている可能性があります。

事故情報が削除される期間は、信用情報機関によっても異なるため、種類別に見ていきましょう。

1-1 【CIC】時効援用から5年間事故情報が残る

CICとは、消費者金融や信販会社、携帯電話会社が登録している信用情報機関です。CICは、時効援用から最長5年間事故情報が残ります。

この期間中は、借金が返済されていない事実が信用情報に残るため、クレジットカードの審査に影響する恐れがあるでしょう。時効援用自体が信用情報に直接登録されることはありませんが、延滞の履歴が残るため信用回復には時間がかかります。

1-2 【KSC】時効援用する時点で事故情報が消えている可能性がある

KSC(全国銀行個人信用情報センター)とは、地方銀行やネット銀行、信用金庫が登録している信用情報機関です。KSCは、時効援用する時点で事故情報が消えている可能性があります。

KSCに登録された事故情報は、原則として最長5年で削除されます。そのため、時効援用の手続きをする時点で滞納情報が記録期間を過ぎている場合、信用情報上は履歴が消えている可能性が高いです。

時効援用後も新たに事故情報が記録されることなく、クレジットカードがすぐに作成できるケースもあります。

1-3 【JICC】時効援用からすぐ事故情報が消える

JICC(日本信用情報機構)とは、消費者金融や銀行などが登録している信用情報機関です。JICCでは、時効援用によって債務が消滅した場合、信用情報の記録をする必要がなくなるため、時効援用からすぐ事故情報が消えます。

そのため、ほかの信用情報機関と比較して、JICCに登録された履歴では信用回復が早い可能性があるでしょう。ただし、時効援用後から信用情報機関の手続きの時間があるため、1か月は期間をおくのをおすすめします。

2章 時効援用後にクレジットカードを作成する方法

時効援用後にクレジットカードを作成するには、信用情報の回復状況を確認して、申請可能なカード会社を慎重に選ぶようにしましょう。

ここからは、クレジットカードの審査に通りやすくする方法を解説します。ポイントを押さえて、できるだけ早くクレジットカードを作成できるように取り組みましょう。

2-1 信用情報を回復させる

まずは、時効援用後にクレジットカードを作成するために、信用情報を回復させることが大切です。信用情報には、延滞や未払いなどの事故情報が登録されているので、事故情報が消えるまで時間をおきましょう。

また、期間中は携帯電話料金や分割払いなどの支払いを滞りないようにして、間接的に信用を積み重ねることができます。事故情報が削除されたあとは、収入や雇用状況からカード会社が提示する審査基準を満たすようにしましょう。

2-2 事故情報が登録されているか確認する

クレジットカードが作成できるかは、信用情報機関に事故情報が登録されているかを確認することで判断できます。各信用情報機関に登録された情報を開示請求することで、自分の信用情報の状態を確認できます。

事故情報が残っている場合、クレジットカードの審査が通りにくい可能性があるため、その記録が削除されるまで待つ必要があります。

信用情報機関には次の3種類があるため、時効援用した債権者がどの会社に該当するか確認しましょう。

| 信用情報機関の種類 | 主な加盟会社 |

|---|---|

| 日本信用情報機構(JICC) | 消費者金融 地方銀行・ネット銀行 |

| シー・アイ・シー(CIC) | 消費者金融 信販会社 携帯電話会社 |

| 全国銀行個人信用情報センター(KSC) | メガバンク・地方銀行・ネット銀行 農業協同組合 信用金庫 |

信用情報の開示請求は、インターネットや郵送で行えます。また、その際は手数料と本人確認書類が2点必要なので、覚えておきましょう。

すでに事故情報が削除されている場合は、新しいクレジットカード申請の準備を進めることができます。無駄な審査落ちを避けるためにも、適切なタイミングで申し込みをしましょう。

2-3 審査に通過しやすいカード会社に申し込む

クレジットカードによっても審査基準が異なるため、審査に通過しやすいカード会社に申し込むのもおすすめです。例えば、流通系や信販系のカード会社は収入や信用情報に対する審査基準が比較的緩やかな傾向があります。

また、保証金を預けて利用するデポジット型のクレジットカードも検討するとよいでしょう。最初は限度額が低く設定される場合が多いですが、利用実績を積み重ねることで信用が回復する可能性があります。

2-4 返済実績を積み上げる

携帯電話料金など、信用情報に記録される支払いの遅延や滞納を避けて返済実績を積み上げましょう。

また、クレジットカードが利用できない場合でも、クレジット機能付きデビットカードや家賃保証サービスなどを利用し、一定期間安定して支払いを続けることで、信用力を徐々に回復させることができます。

日常の支払いで返済能力を証明して、クレジットカード審査の通過率を高めていきましょう。

3章 実際に借金の時効援用は成立しやすい?

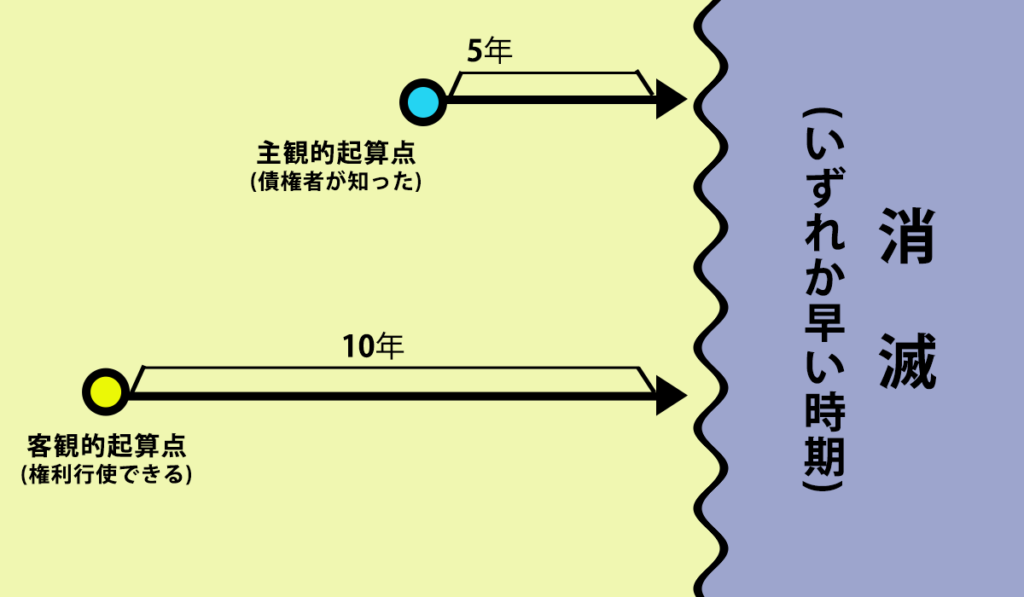

借金の時効援用が可能になる時期は、最後の返済や債権者からの請求から5年から10年と定められています。

条件を満たせば時効の成立が可能ですが、時効期間内に返済や一部入金をしたり、支払いの意思を示したりした場合、時効がリセットされます。そのため、時効を狙うのは現実的に難しいでしょう。

3-1 時効援用するときは専門家に依頼しよう

もし時効が成立した場合は、時効援用通知書を債権者に送付する必要があります。

時効援用通知書は債務者自身でも送れますが、債権者への正式な通知が必要で、内容証明郵便など適切な手段で送らないと無効となる場合があります。そのため、司法書士や弁護士などの専門家に依頼するのがおすすめです。

また、債権者が異議を申し立ててくる可能性もあるため、法律の知識がないと対応が難しい可能性があります。借金の時効援用を確実に成立させるためにも、専門家の力を借りましょう。

4章 借金は時効を待つよりも債務整理をしよう!

借金問題を解決するなら、時効を待つよりも債務整理を選ぶ方が現実的なケースが多いといえます。時効は通常5年から10年ですが、その間に債権者が請求や催促をすれば時効がリセットされるため、成立が難しくなります。

一方で、債務整理は借金の減額や免除、返済条件の見直しを直接交渉できるため、時効を待つよりも借金問題を解決できる可能性が高いです。

債務整理は、大きく分けて3種類の方法があります。それぞれ返済状況や経済状況に合わせてチェックしましょう。

| 債務整理の種類 | 手続きの方法 | こんな人におすすめ |

|---|---|---|

| 任意整理 | 利息や手数料など元金以外の支払いをカットする手続き | 返済が長期化して利息が膨らんでしまった人 借金を選んで整理したい人 |

| 個人再生 | 借金の元金を大幅にカットして完済を目指す手続き | 借金の理由がギャンブルや浪費の人 失いたくない財産がある人 |

| 自己破産 | 借金自体を免除してもらい支払い義務をなくす手続き | 完済の目処が立たず返済不能に陥った人 借金を返済するための支払い能力がない人 |

また、債務整理は債権者からの取り立てや差押えを停止できるメリットもあります。手続きの間は借金の返済に悩まされず、専門家や裁判所への費用の支払いに集中できます。

ただし、債務整理は専門的な手続きが必要なため、司法書士などの専門家と一緒に進めることをおすすめします。

4-1 借金完済からカードが作成できるまでの期間は?

借金完済からクレジットカードが作成できるようになるまでの期間は、債務整理の種類によります。例えば、任意整理を選択した場合、事故情報が消える目安は完済から5年後が目安です。

債務整理をした履歴が残っている期間は、クレジットカードの審査が通らない可能性が高いので注意しましょう。しかし、債務整理は今ある借金の負担を軽減して早めの完済を目指せます。

借金を滞納し続けている方や完済の目処が立たない場合は、債務整理をする方がクレジットカードをすぐに作成できる可能性があるでしょう。

5章 時効援用後にクレジットカードをすぐ作成するのは難しい!

この記事では、時効援用後にクレジットカードを作成できる目安と審査に通りやすい方法を解説しました。

時効援用後にクレジットカードを作成するには、信用情報が完全に回復するまで時間がかかる可能性があります。そのため、信用情報を回復させる行動を取って、返済実績を積み上げることが大切です。

焦って審査落ちしないためにも、落ち着いて正しい手続きを進めましょう。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

時効の援用に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:消滅時効

時効援用の無料相談ならグリーンへ