この記事は約 17 分で読めます。

消費者金融や銀行などなどから融資を受けている場合に返済が滞ると、突然知らない会社から債務の返済を要求する通知が来ることがあります。

この「知らない会社」とは債権回収会社である可能性が非常に高く、知らない会社だから自分には関係ないと思われる方、債権会社からの督促があっても自分の債務から目を背けたいばかりにそのまま放置してしまう方がいらっしゃいます。

しかし、債権回収会社からの督促通知に対して適切な対処をしないまま放置しておくと、後で大変なことになってしまいます。

ここでは、債権回収会社から督促の通知が来た場合に取るべきベストな方法について解説していきます。

目次 ▼

1章 債権回収会社とは?怖い会社ではない!

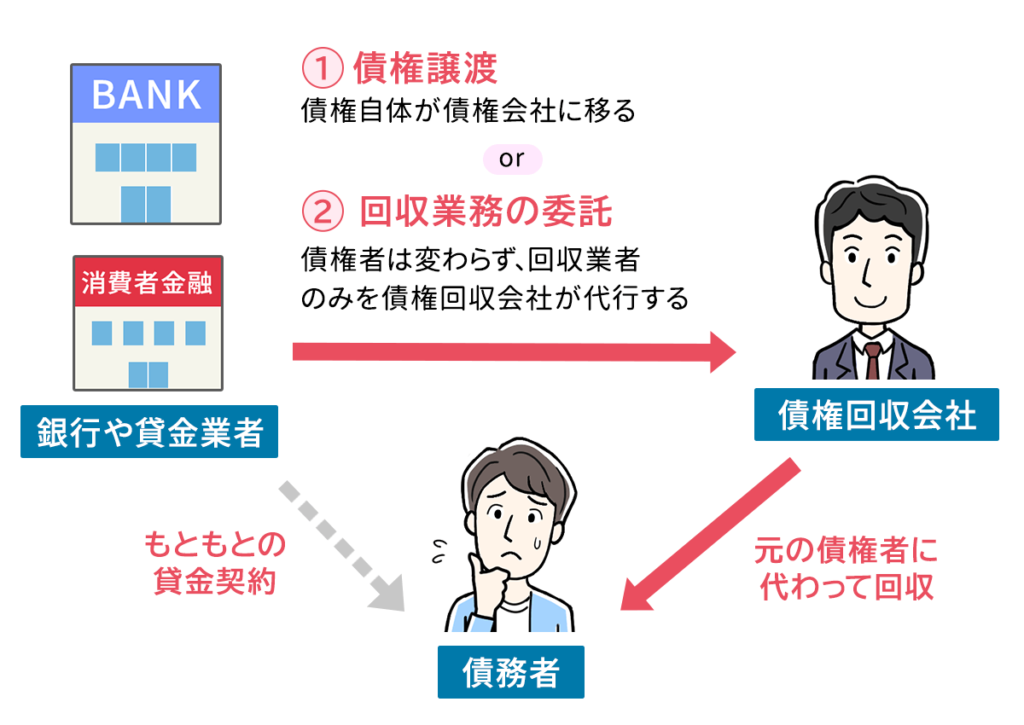

債権回収会社とは、サービサーとも呼ばれ、融資をしている金融機関から債権回収の委託を受けたり、債権を譲り受けたりしてそれらの回収を専門とする業者です。

債権回収会社は、一定の条件を満たし法務省の認可を受けて営業しているため違法な取り立てを行うことはないので、「怖い会社」ではありません。

1-1 債権回収会社は法務局の認可を得ている

債権回収会社は法務局の認可を得ており、下記の条件を満たしています。

- 資本金5億円以上の株式会社であること

- 常務に従事する取締役に弁護士が1名以上いること

- 暴力団などの反社会勢力との関りがないこと

- 債権回収業務を適正に行うための人員が確保できていること

債権回収会社は、法務省のホームページに一覧表が掲載されています。

そのため、債券回収業者を名乗る業者から督促が来たら、まず本当に法務局の許可を受けている業者かどうかを確かめてみることをおすすめします。

本来債権回収は弁護士が行う仕事でしたが、バブル崩壊により大量の不良債権が発生したため弁護士だけでは手が足りなくなり、専門業者の存在が必要となりました。

1-2 債権回収会社はバブル崩壊により設立された

本来、債権回収は弁護士が行う仕事でしたが、バブル崩壊により大量の不良債権が発生したため弁護士だけでは手が足りなくなり、専門業者の存在が必要となりました。

そのような背景から「債権管理回収業に関する特別措置法(サービサー法)」が制定され、条件を満たし法務局の認可を受けた専門業者に限って、債権回収を行うようになりました。

金融機関が直接督促を行わず債権回収会社に債権の回収を依頼する理由には、2つのものがあります。

- 債権回収を専門とする債権回収会社に債権の回収を依頼し業務の負担を軽減できること

- 金融機関の債権を督促などを行わずに処分できること

債権回収業務は金融機関にとって負担が大きいため、債権回収会社に依頼するケースも多いです。

1-3 債権回収会社が回収できる債権は決まっている

債権回収会社は、委託または譲渡されたすべての債権を回収できるわけではありません。

債権回収会社は「特定金銭債権」といわれる下記の債権のみ回収できます。

- 銀行や消費者金融からの借金

- クレジットカードを使用したうちの分割払いの残債

- 家賃など保証会社との契約に基づく債権

- 破産手続中の人が持っている債権

- 資産の流動化に関連した債権

- ファクタリング業者が所有している債権

- その他政令で定められている債権

一般の方が債権回収会社から督促されるケースが多いのは、銀行や消費者金融からの借金、クレジットカードの分割払いを利用する際に返済を滞納している残債、リボ払いの残債などです。

2章 債権回収会社から連絡が来た時の対処法

債権回収業者から文書や電話で連絡が来た場合には、どのように対処すればよいのでしょうか。

また、やってはいけない対処法とはどのようなものなのでしょうか。

ここでは、そのふたつについて解説していきます。

2-1 連絡が来た時点で司法書士・弁護士に相談する

債権回収会社から督促の連絡が来たら、前述した法務局のホームページで認可を受けた本物の債権回収会社かどうかを確認しましょう。

また、督促の内容が身に覚えがあるものかどうかも明らかにする必要があります。

そのうえで、すぐに司法書士や弁護士などの専門家に相談するようにしましょう。

債権回収業者は債権回収に関する法律などの知識を豊富に持っているため、躊躇なく法的手段をとる可能性が高いのですが、専門家に相談し対応を依頼することで、和解交渉に応じてくれることも少なくありません。

そのため、自分一人で対応しようとせずに必ず専門家に相談しましょう。

2-2 債権回収会社から連絡が来た時にやってはいけないこと

債権回収業者から連絡が来た際に最もやってはいけないことは、「放置」です。

連絡や督促を放置してしまった場合には遅延損害金により債務が膨らんだり、裁判になりその結果次第では強制執行が行われ財産が差し押さえられてしまったりする可能性があります。

3章 債権回収の流れ

債権回収会社による債権回収は、以下のような流れで行われます。

STEP① 債権譲渡の連絡

まず初めに、債権の回収業務が金融機関などから債権回収会社に移った旨が記載された通知が届きます。

債権回収会社から提示された債務に対して身に覚えがない場合には、個人信用情報機関に問い合わせて確認するようにしましょう。

身に覚えがない場合でも、昔の債務なので存在自体を忘れていたり、亡くなった親族の借金の返済義務が自分に移っていたりして、返済義務が発生してる可能性があるためです。

STEP② 督促

債権回収会社から、残債を一括で支払うようにという督促がきます。

ここでいう残債とは、元金だけではなくこれに利息または手数料、そして遅延損害金を加えた金額であることがほとんどです。

滞納期間が長期にわたる場合には、元金をはるかに超えた金額を支払うようにという督促をされることもあります。

STEP①の債権またはその回収が債権回収業者に譲渡または委託されたという通知と同時に、督促の通知が来ることもあります。

債権回収会社からの通知が来たこの時点で専門家に相談するのが、ベストな対処法です。

督促は基本的に文書、電話、携帯電話のショートメッセージで届きます。

以下に、それぞれの形式で督促が来た際の対処法について記述していきます。

1.文書の場合

債権譲渡の通知や督促は、ほとんどの場合普通郵便や電話でなされます。

債権回収業者からの連絡が文書でなされた場合には、その場で返事をする必要がないため、それより先に専門家にその文書を持参して今後の対応を相談しましょう。

2.電話の場合

債権回収会社からの連絡は、電話でなされることがあります。

電話での通知や督促は、その場で返事をする必要があるため、ついうっかり自分が不利な立場になってしまうような受け答えをしてしまう可能性があります。

そのため電話が来た時点で慌てて返事をせずに、折り返しの日時を指定したのちにどのような受け答えをしたかをメモなどの形で記録して、その内容を専門家に相談し債権回収会社への対応に役立てましょう。

3.ショートメッセージの場合

ショートメッセージは、債務を負っていない人にも届くいわゆる「詐欺メール」可能性が他の2つの連絡方法よりも高い傾向があります。

そのため、ショートメッセージの発信元の電話番号を検索し本物の債権回収会社からのメッセージであるかという調査が必要になりますが、身に覚えがあってもなくてもこの調査は行っておいたほうが良いでしょう。

しかし、詐欺メールの可能性が高い場合であっても、何度もしつこくショートメッセージが来る可能性もあるので、専門家に相談することをおすすめします。

STEP③ 一括請求の督促

手紙や電話などのやり取りで債権回収会社と合意ができた場合には、その内容に則った方法で支払いを行うことになりますが、合意できなかった場合には一括請求の督促が行われます。

一括請求に応じられない場合には、裁判になります。

STEP④ 裁判所から訴状または督促の書類が届く

債権回収会社の一括返済の要求に応じられない場合には、裁判になります。

この時行われる裁判には、通常の裁判と簡易な裁判の2つがあります。

ここでは、それぞれの特徴を解説していきます。

・通常の裁判の場合

ここでいう通常の裁判は通常訴訟のことで、裁判所が当事者それぞれの主張と提出された証拠から、原告の主張する権利が存在するかを審理します。

この通常訴訟では弁論期日(裁判所で審理する日程)が数回開かれるため、解決までに時間がかかります。

また被告となる債務者が出廷しない場合には、原告である債権回収会社が無条件に勝訴となってしまうため、必ず出廷するようにしましょう。

・簡易な裁判の場合(少額訴訟)

簡易な裁判とは、少額訴訟のことです。

少額訴訟とは、請求金額が60万円以下の金銭支払いを求める場合に簡易裁判所で行われます。

この少額訴訟とは通常訴訟と異なり、原則として1日で審理が終わるため問題を早期に解決することができます。

ただし少額訴訟は被告となる債務者が拒否すれば行うことができないため、このような場合には通常訴訟に移行して裁判が行われます。

STEP⑤ 強制執行による差押え

裁判で債権回収会社が勝訴した場合、強制執行の申し立てを行います。

強制執行の申し立てが行われると、債務者の不動産、自動車、銀行口座の預金、給与の一部が差し押さえられることになり、生活に支障をきたすことが考えられます。

ちなみに給与の差し押さえは、手取り金額の4分の1以下と定められていますが、手取り額の4分の3が33万円を超えている場合には、超えている部分の金額のすべてを差し押さえることができます。

この段階になってしまうと、専門家に相談しても状況を好転させることは難しくなってしまいます。

4章 債権回収会社から連絡が来た時点でブラックリスト入りしている?

債権回収会社から債権の委託や譲渡の通知および督促が来た時点で、それなりに長い期間債務の返済を滞らせていたケースがほとんどです。

そのため、ブラックリストに入っていると考えたほうが良いでしょう。

ブラックリストといってもさまざまな種類があり企業ごとに管理していることもありますが、一般的にいうブラックリストとはさまざまな金融機関が加盟している信用情報機関のものです。

ブラックリストに掲載されるのは、延滞してから61日を過ぎた時点です。

この個人信用情報機関のブラックリストに載ってしまうと、債務の返済を滞らせた金融機関以外の金融機関でも、融資やクレジットカードの発行が非常に難しくなってしまいます。

ブラックリストに掲載された場合でも、個人に通知が行くわけではありません。

そのため、気づいたときにはブラックリスト入りしているケースがほとんどです。

そもそも延滞を避けることは当然ですが、延滞してしまった場合でもできるだけ早い段階で返済を行い残りの債務を少しでも減らす必要があります。

5章 債権回収会社からの連絡は詐欺の可能性もある?

債権回収会社からの連絡は、詐欺の可能性もあることは前述しました。

詐欺であるかどうか見極めるためには、以下の項目をチェックする必要があります。

- アダルト向けサイト利用料金の代金回収を騙っている

- 個人情報保護シールが貼られていない手紙での請求や督促を行う

- 多数の電話番号を連絡先として載せている

- 返信先の電話番号が携帯電話である

- 支払先が個人名義の口座である

この5点以外にも、文書・電話・ショートメールで督促が来た場合に詐欺かどうかをチェックするポイントがあるので、それについて解説していきます。

1.文書の場合

文書での通知や督促の場合、その債権回収業者が実在の会社であるかまずは法務局のホームページで確認しましょう。

また、具体的な債権や債務の内容や支払状況が書かれているかということも大切なチェックポイントです。

日本語が不自然な文章である場合にも、詐欺である可能性が高くなります。

2.電話の場合

債権回収会社を名乗る相手の話し方がぞんざいなものであったり、不自然な日本語である場合には注意が必要です。

債権回収会社の担当者は、なるべくスムーズに債権の回収を行いたいと思っているため、丁寧な話し方で債務の現状等について説明してくれます。

担当者の話し方に違和感を持った場合には、詐欺の可能性を疑いましょう。

3.ショートメッセージの場合

債権回収会社のショートメッセージの内容は折り返しの連絡を求める内容であることが多いため、債権回収会社の正式な問い合わせ窓口の連絡先が書いてあることがほとんどです。

そのような記述がなく、不明なリンク先のみが記述されている場合には決してそのリンク先をクリックしてはいけません。

フィッシング詐欺の可能性もあるので、必ず自分で債権回収会社の問い合わせ窓口を検索し、そちらに連絡をして内容を確認するようにしましょう。

6章 債権回収会社からの通知を無視するとどうなる?

債権回収会社からの通知を無視し続けると、どうなるのでしょうか。

ここでは、通知を無視し続けた場合に起こると考えられる事柄について解説していきます。

6-1 自宅を訪問される

債権回収会社のさまざまな方法での通知を無視し続けると、自宅を訪問され直接取り立てを受ける可能性があります。

この自宅訪問は法律に則った方法で行われ、深夜や早朝など嫌がらせのような時間に訪問されることはありませんが、家族や近所の人などに債務があることを知られてしまうリスクがあります。

6-2 遅延損害金の増加

債務の返済を滞納していると、通常の利息よりも高額な遅延損害金が発生し、債務は雪だるま式に膨れ上がっていきます。

債権回収会社からの連絡を無視して滞納期間を長引かせると、それだけ支払うべき残債の総額が多額になってしまいます。

6-3 強制執行による差押え

債権回収会社は法律にも精通しているため、「通常の連絡方法では回収できる見込みがない」と判断した場合、すぐに法的手段に移ります。

つまり、裁判が起こされるということです。

もし督促の連絡に債務者が応じない場合には、イコール返済が見込めないと判断されてしまうからです。

債権回収会社は債務回収のプロなので、この時点で強制執行による差押えも債務者の目前に迫っていると考えたほうが良いでしょう。

7章 時効により債務が消失している可能性も

債権回収業者から通知が来た時点で、債務が時効により消失している可能性もあります。

貸金返還請求権の消滅時効が成立する条件には

- 5年(個人間の借金では10年)にわたって債権者が法的措置を取らなかった場合

- 債務者によって時効の援用がなされた場合

の2つがあります。

時効の援用とは、債務者が裁判以外の方法で交渉する場合に「時効援用通知書」を作成し、配達証明付きの内容証明郵便によって債権者に送付するという方法が一般的です。

また裁判手続き中に、手続きの中で主張することも可能です。

この消滅時効の要件を完全に満たしている場合には、債務の返済を完全に免れることができます。

ただし債権回収会社との話し合いの際に、「返済日時を伸ばしてくれ」などと返済の猶予を求めるような発言をしたり、1円でも債務一部を支払ってしまった場合には事項の援用ができなくなる可能性があるので、注意が必要です。

8章 返済が難しい場合には債務整理を

債権が金融機関などから債権回収業者に移り、その通知が来た時点で返済が困難な場合には、債務の支払いを軽減したり免れたりする方法があります。

ただしこれらの手続きは非常に煩雑であるため、必ず専門家に依頼することをおすすめします。

債務整理の種類は、以下の3つになります。

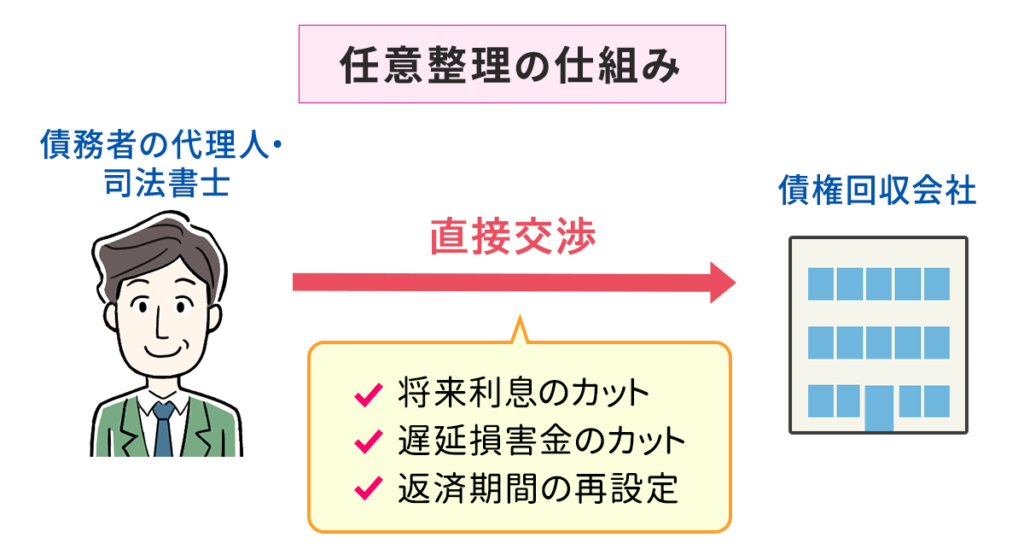

8-1 任意整理

任意整理とは債権者である債権回収会社と債務者が、今後の返済契約における利息のカットや返済回数について和解を結び、その計画をもとにして原則3年から7年の期間で債務を完済するというものです。

これにより月々の支払金額を低くしたり、支払う債務の返済総額を低く押さえることができます。

任意整理のメリットは、債権者の支出や資産についての資料を集める必要がなく、借入の理由も問われないというものです。

ただし元本のカットをしてもらえる可能性は非常に低く、将来の利息をゼロにすることが難しい債権回収会社も存在するというデメリットもあります。

それに加えて信用情報機関に情報が登録されてしまうため、任意整理を行った後最低5年間は新たな借入を行えなくなります。

任意再生を行う場合には債権回収会社の同意を得る必要があるため、どのような場合でもこの手続きで支払いを減額できるとは限りません。

毎月の支払額が減額されれば返済を行えるという方に向いているのが、この任意整理です。

任意整理手続きが適用されるのは、利息制限法で定められた利率より高い利息の債務なので、それより低い利息の債務は減額できません。

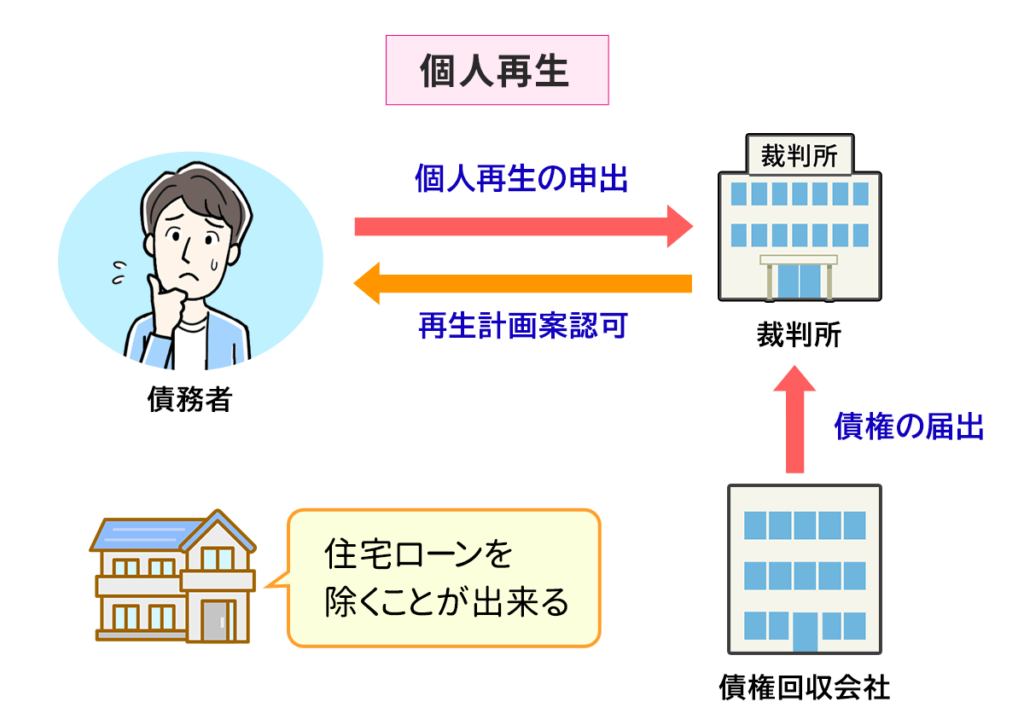

8-2 個人再生

個人再生とは、債務を返済できない恐れがあることを裁判所が認めた場合、債務が大幅に減額されその残債を原則3年、長くても7年で返済していくというものです。

個人再生には、残債の大幅な減額ができる、債権回収会社からの督促が止まる、借入金の使用目的は問われないというメリットがあります。

ただしこの方法も信用情報機関に情報が登録されるため、任意整理と同様に5年間は新たな借り入れができなくなる、返済を継続できる収入がある場合しか利用できない、官報に住所氏名が掲載されるというデメリットもあります。

個人再生は、借入金で購入したものを手放したくない方や、自己破産をすると職業や資格に差し障りがある方におすすめの方法です。

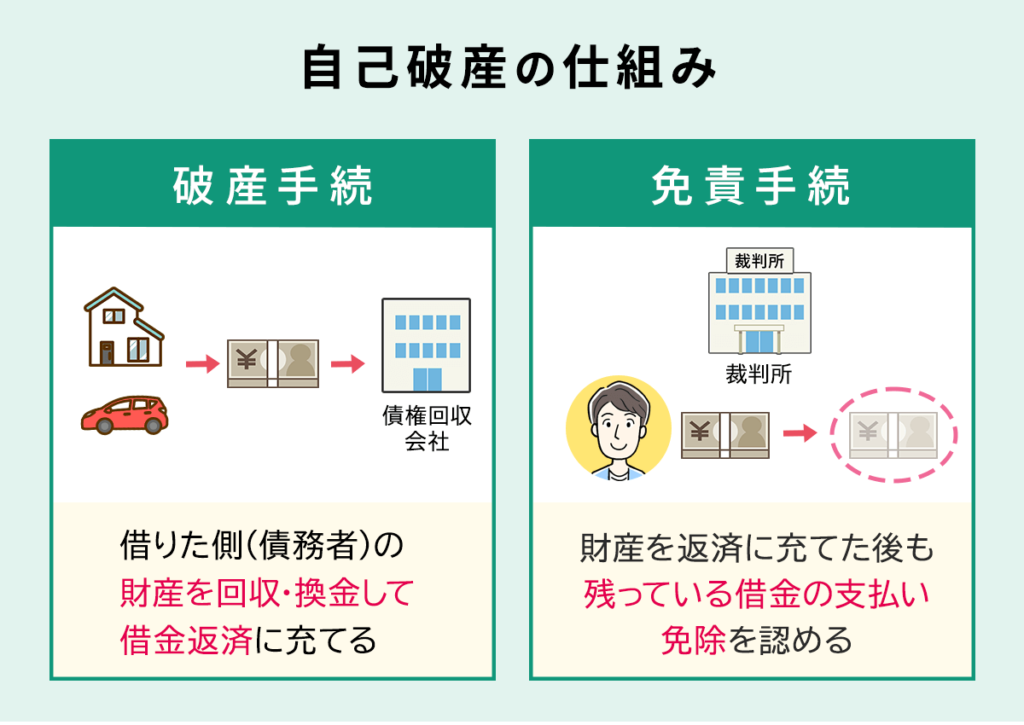

8-3 自己破産

自己破産とは、自分の収入では借入金の返済が困難で所有している財産を処分しても残債を完済できない場合に、残債の返済を免除してもらうという方法です。

自己破産を行うためには、裁判所へ申立てを行い一定の価値を持つ財産を処分する必要があります。

財産を処分して手に入れた現金を、債権回収会社(債権者)に配当し、裁判所の免責決定が下された後に残債の返済が免除されます。

自己破産には、借入金の返済が免除される、ある程度の財産は手元に残せるというメリットがあります。

ただし、一定の価値を持つ財産を処分する必要がある、信用情報機関に登録されるため5年間は新たな借入ができなくなる、官報に氏名や住所が掲載される、職業や資格に差し支えることがある、遊興目的の借り入れの場合免責されないこともあるといったデメリットがあります。

自己破産によって職業制限を受ける仕事には、弁護士や司法書士、警備員や生命保険外交員などがあり、資格には質屋営業の許可や旅行業の登録などがあります。

自己破産は他の方法で債務を返済するのが難しい方や、財産を残さなくてもよい方に向いている方法です。

9章 債権回収会社から連絡が来たらまずは専門家に相談するのがベスト

ここまで解説してきたように、債権回収会社は債権回収のスペシャリストです。

そのため債権回収に関する法律にも精通していおり、債権回収に関する知識を持たない人が適切に対応することは難しいでしょう。

また債権回収会社からの通知を「知らない会社からの通知だから自分には関係ないはず」「自分の借金から目を背けたい」などの理由で放置してしまうと、事態はさらに悪化していきます。

債権回収に関する手続きが進んでしまうと、専門家に相談しても手遅れといった事態になることもあるので、通知を受け取った時点で速やかに専門家に相談しましょう。

グリーン司法書士法人では、債務回収会社に関する相談に対してベストな対応をご提案いたします。

メールや電話での相談にも対応しており、初回の相談は無料で承っていますので債権回収業者からの通知が届いたら、早い段階でご相談することをおすすめします。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- 債権回収会社を無視するとどうなる?

- 債権回収会社の連絡を無視すると、下記のリスクがあります。

・自宅を訪問される

・遅延損害金の増加

・強制執行による差押え

- 債権回収会社が自宅を訪問するのは何時から何時?

- 債権回収会社が自宅を訪問する場合、正当な理由がなければ午前8時から午後9時までに訪問しなければならないと決められています。

- 債権回収会社は怖いですか?

- 債権回収会社は法務大臣の許可を受けた正規の業者であり、違法な取り立てや脅迫行為は禁じられています。

怖いイメージを持たれがちですが、適切な対応をすれば問題はありません。ただし、無視を続けると訴訟に発展する可能性もあるため、早めに状況を整理し、必要に応じて専門家に相談しましょう。

次に確認したいページ