この記事は約 12 分で読めます。

借金の返済が厳しくなり、自己破産しようか迷っているときに、子のために加入した生命保険はどうなるのか、解約しなければならないのか不安になることもあるでしょう。

自己破産を考えている方にとっては大きな問題ですが、基本的には、すべての生命保険を解約しなければならないわけではありません。もっとも場合によっては解約やむなしとなることもあります。

そこで、

- 自己破産をしたときに生命保険の解約が必要になるケースとそうでないケース

- 生命保険の解約が必要になる理由

- 生命保険を解約したくないときの対処法

の3つについて、詳しく説明していきます。

なお、自己破産をした際に起きる生活への影響は、下記記事で詳しく解説しています。

目次 ▼

1章 自己破産したとき生命保険の解約が必要になるケース・ならないケース

生命保険などを解約したときに受け取る「解約返戻金」は、保険を契約し保険料を支払った方の財産となります。

そのため自己破産をした時点(申し立てた時点)で生命保険の契約があり、その契約が積立てタイプの「貯蓄型」で、解約返戻金を受け取ることができる場合には解約しなければならない可能性があります。

ただし生命保険には、保険商品により貯蓄型ではない「掛け捨て型」もあり、その場合には解約する必要はないことがほとんどです。

そこで、

- 解約が必要となる生命保険

- 解約する必要のない生命保険

についてそれぞれ説明していきます。

1-1 解約が必要となる生命保険

自己破産する方が生命保険の契約をしている場合でも、その保険契約が「財産」と評価されるのは、破産手続開始決定時点で20万円を超える「解約返戻金」がある場合です。

ただし1つの保険契約の解約返戻金ではなく、すべての保険契約の解約返戻金の総額が20万円を超えるときが解約の対象となります。

解約返戻金とは、保険契約者が契約解除したときや、保険会社から契約解除されたときに保険契約者に払い戻されるお金のことです。

破産手続開始決定の時点で解約返戻金の総額が20万円を超えるときには、生命保険契約を解約しなければなりません。

加入して何年も経っている保険契約の場合、高額な解約返戻金が発生していることもあります。

どのくらいの解約返戻金があるか知りたいなら、保険証書で確認するか保険会社のカスタマーセンターなどに問い合わせてみるとよいでしょう。

解約返戻金のある「貯蓄型」の生命保険として挙げられるのは、

- 終身保険

- 養老保険

- 学資保険

- 個人年金保険

などです。

損害保険も解約返戻金に注意

生命保険だけでなく、「損害保険」でも

- 火災保険

- 自動車保険

などは「未経過分」の「保険料」が解約返戻金として払い戻されるケースもあるため確認が必要です。

他にも注意しておきたいのは、保険期間(契約期間)が長期であり、保険の補償機能と満期のときに「満期返戻金」が支払われる貯蓄機能を持った損害保険です。

たとえば、

- 貯蓄型の保険の仕組みを用いた個人年金型の商品(年金払積立傷害保険)

- 確定拠出年金に対応した積立傷害保険

などが該当します。保険証書が手元にないときには契約している保険会社に問い合わせしてみるとよいでしょう。

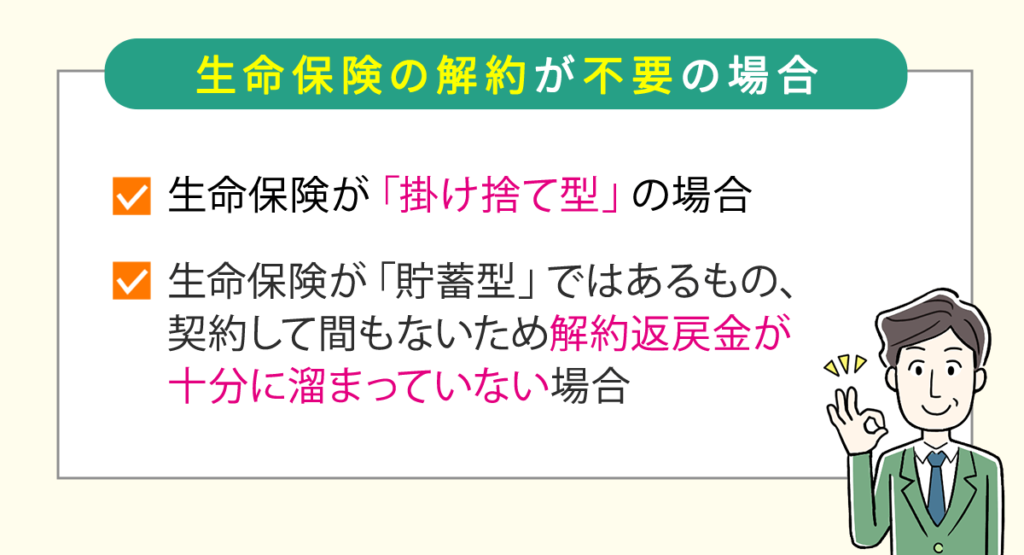

1-2 解約する必要のない生命保険

自己破産する場合に生命保険の契約があっても、次の2つに該当するときには解約する必要はありません。

- 生命保険が「掛け捨て型」の場合

- 生命保険が「貯蓄型」ではあるもの、契約して間もないため解約返戻金が十分に溜まっていない場合

生命保険には「貯蓄型」と「掛け捨て型」がありますが、このうち「掛け捨て型」は解約返戻金があってもごくわずかで、財産と評価されることはないことがほとんどです。

そして「貯蓄型」の生命保険の場合でも、契約してまだ間もないのなら、解約返戻金が十分に溜まっていないと考えられます。

正確な解約返戻金については、保険会社に確認しておいたほうが安心です。

2章 自己破産時に生命保険の解約が必要になる理由

解約返戻金が20万円を超えると、債権者への配当に回すべき財産があるという判断になるため、管財手続になります。そのうえで、その財産(今回であれば解約返戻金)を現金に換えて、破産管財人の管理に移す必要があります。このため、保険を解約して返戻金を現金ないし預金の形にしなければならないのです。

自己破産で借金は免除されたとしても、破産者の保有する一定以上の財産は、「自由財産」を除き、換金されてお金を貸していた金融機関など債権者に「分配」されます。

そのため保険契約が財産と評価された場合には、契約解除で支払われる解約返戻金を各債権者に分配するため、保険の解約が必要となります。

自己破産で処分の対象となる「財産」は、

- 家や土地などの不動産

- 99万円を超える現金

- 売却・換価したとき20万円を超える財産

などです。

解約返戻金総額が20万円を超えるときも、3つ目の「売却・換価したとき20万円を超える財産」に含まれるため、保険は解約し解約返戻金は処分の対象となります。

3章 自己破産時に生命保険を解約したくないときの4つの対処法

長年に渡り貯蓄型の生命保険に加入し続けている場合、高額な解約返戻金が発生すると考えられるため、自己破産手続の中で生命保険は解約されてしまいます。

しかし生命保険はいつでも好きなときに加入できるわけではなく、たとえば高齢の方や加入後に病気になった方などは、自己破産手続が終わった後に再度加入したくてもできない場合もあるかもしれません。

もしも上記のような理由などで生命保険を解約したくないというときには、次の4つの対処法を検討しましょう。

なお、内容として非常に難しい部分があるかもしれません。一番大事なことは、保険を残したいという意思とその理由を、しっかりと専門家に伝えて相談することです。自分の判断で軽率に動いて取り返しがつかなくなることもありますので、じっくり相談してみましょう。

- 破産手続廃止後に取得した財産

- 99万円以下の現金

- 差押えが禁止された財産(生活に欠かせない衣類・寝具・台所用品など)

そしてこれらの自由財産に加えて、裁判所が「自由財産の拡張」を認めた財産については、「自由財産」として保有することができます。

- 残高20万円以下の預貯金(複数口座あるときは合算した金額が20万円以下)

- 見込額20万円以下の生命保険の解約返戻金(複数契約あるときは合算して20万円以下)

- 処分見込みとなる評価額が20万円以下の自動車 など

ただし生命保険の解約返戻金が20万円を超える場合でも、次の場合には解約返戻金が自由財産の拡張として認められることがあります。

- 健康状態や年齢から一旦解約してしまうと、今後その保険には再加入できない場合

- 現在疾患を患っており、加入している保険から保険金を受け取り生活している場合

ここでポイントになるのは、解約してしまうと生活に支障が生じるかという部分であり、「自由財産の拡張」として認められれば保険契約を継続することができます。

3-1 解約返戻金を20万円未満に抑える

自己破産には「同時廃止」と「管財事件」のいずれかで手続が進んでいきますが、保有する財産の評価額が20万円未満の場合には「同時廃止」で手続していきます。

管財事件では、裁判所が選任した破産管財人により、債務者の財産調査・管理・処分を行って債権者に「弁済・配当」していきます。しかし、同時廃止ではこの手続がないため、生命保険を解約する必要もありません。

たとえば生命保険の契約内容にもよって、「契約者貸付制度」など利用することで解約返戻金を20万円未満にすることはできます。

ただし自己破産のときには、大きなお金の流れがあるとその「使途」の説明が必要となりますので、自己判断ではなく必ず専門家に相談してから行うようにしましょう。

なお、自己破産の同時廃止と管財事件の違いについて詳しく知りたい方は、以下の記事を参考にしてください。

3-2 保険法の介入権を利用

保険法が2010年に改正されたことで、新しく「介入権制度」が創設されました。

「介入権制度」が新設された理由は、保険契約者が自己破産するとき、対象となる生命保険の保険金受取人を保護するためです。

保険契約が差押さえの対象となり、差押さえた債権者から解約請求されたとき、1か月以内に一定範囲の保険金受取人が「解約返還金相当額」を破産財団に組み入れることで、保険契約を存続させることが可能となります。

破産財団とは、破産者の財産で破産手続において、破産管財人に破産者の財産の管理・処分をする権利が専属するものです。

一般的に解約返戻金として受け取ることができるのは、それまでに支払った保険料総額の7割程度になることが多いといえます。

保険金受取人に協力してもらうことが必要となるものの、自己破産後も生命保険を維持したいときには、保険法の「介入権」を利用することも検討するとよいでしょう。

3-3 自己破産以外の方法で借金問題を解決する

自己破産では財産と認められる生命保険契約は解約の対象となりますが、自己破産以外の方法で借金問題を解決できれば保険を解約する必要ありません。

自己破産以外の借金問題を解決する方法には、

- 個人再生

- 任意整理

の2つがあります。

それぞれ詳しく説明していきます。

個人再生

「個人再生」は、借金を5分の1〜10分の1程度まで減額し、原則3~5年で返済していく手続のことです。

住宅ローンを返済している家などの財産は手元に残すことができる借金整理の方法として知られていますが、一定の収入証明などの条件をクリアできれば生命保険を解約せずにすみます。

ただし、本人の財産価値を計算し、それに応じた金額を債権者に支払うことが必要となるため、支払いができないときには保険も解約しなければなりません。

生命保険の解約返戻金の金額が大きいほど、個人再生後の返済額は増えることになります。

個人再生の場合には「契約者貸付制度」で解約返戻金を減らしても、最終的な返済額の低減にはならないと留意しておいてください。

なお、個人再生について詳しく知りたいときには、以下の記事で詳しく解説しています。ぜひ参考にしてください。

任意整理

「任意整理」とは、借金を無理なく返済できるように債権者と交渉し、合意のもとで返済を続ける方法のことです。将来利息をカットし、元金を3~5年で分割返済することになります。

自己破産や個人再生よりも効果は限定的ではあるものの、裁判所を介さず手続できるため、生活に対する影響を抑えることができます。

生命保険も解約返戻金を目的に強制解約されることはないため、まずは任意整理から検討してみるとよいでしょう。

なお、任意整理について詳しく知りたいときには、以下の記事で詳しく解説しています。

生命保険の「財産隠し」に該当するのは、

破産手続で保険契約があるのに意図的に申告せず、裁判所や破産管財人を欺く行為

自己破産直前に保険契約の名義を変更し、第三者に無償で保険契約を譲渡する行為

などです。

自己破産前に保険を解約し、解約返戻金を受け取ることは問題ありませんが、受け取ったお金を隠せば「財産隠し」となるため注意してください。

まとめ

自己破産ではすべての生命保険を解約しなければならないわけではありません。

生命保険の契約をしている場合でも、保険契約が財産と評価されるのは破産手続開始決定の時点で20万円を超える「解約返戻金」がある場合です。

保険契約が財産と評価されれば、解約により支払われる解約返戻金は、各債権者に分配されることになります。

生命保険を解約したくない場合にはいろいろな対処法もありますが、自己破産以外の借金問題解決を検討することもできます。

もしどの手続がよいか判断がつかないときには、グリーン司法書士法人グループへまずは相談してみることをオススメします。

自己破産に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:自己破産 条件

自己破産の無料相談ならグリーンへ

よくあるご質問

- 自己破産後は生命保険はどうなる?

- すべての保険契約の解約返戻金の総額が20万円を超えるときには、生命保険の解約が必要になります。

一方で、掛け捨て型の生命保険や契約して間もなく解約返戻金が貯まっていない生命保険は自己破産時に解約する必要はありません。

自己破産時の生命保険の取り扱いについて詳しくはコチラ

- 自己破産をしたら年金はどうなる?

- 公的年金は差押え禁止財産に該当するので、自己破産後も差押さえられることはありません。

一方で、保険会社が提供する私的年金は差し押さえの対象になります。

また、年金を銀行口座に預けている場合や年金を担保に融資を受けた場合には差し押さえられる可能性があります。

年金と借金の関係について詳しくはコチラ

- 自己破産後に保険金を受け取ることはできる?

- 自己破産時に解約返戻金が20万円以下の場合や掛け捨て型の場合は生命保険を解約する必要はありません。

そのため、自己破産時に生命保険を解約していない場合、手続き後に保険金の受取条件を満たせば保険金を受け取れます。

自己破産と生命保険について詳しくはコチラ

- 自己破産中にしてはいけないことは?

- 自己破産手続き中は下記の行動が制限されてしまいます。

・財産の管理処分権を喪失する

・居住地が制限される

・通信の秘密が制限される

自己破産手続き中の生活について詳しくはコチラ