この記事は約 7 分で読めます。

個人再生とは、借金の返済ができなくなった人が裁判所に申請することで、借金を1/5程度に減額し、原則3年で返済する計画を立てて返済する手続きです。

厳密には、圧縮(減額)した債務額と、手持ちの財産総額を比較して高額な方が実際の返済額となります。そのため、財産はすべて裁判所に報告しなければなりませんし、財産額によっては、返済する金額が多くなる可能性があります。

この所有財産には、現金や預貯金だけでなく、生命保険の解約返戻金や退職金も含まれます。

そこで気になるのが

- 個人再生をすると生命保険を解約させられてしまうのか?

- 解約返戻金は返済に充てなければいけないのか?

ということですよね。

この記事では

- 個人再生における生命保険の取り扱い

- 生命保険を契約している場合の注意点

などについて解説します。

個人再生については、下記の記事でも解説しています。

目次 ▼

1章 個人再生をしても生命保険を解約させられることは原則ない

積立タイプの生命保険を契約していて、いつでも解約返戻金が受け取れる状況にあったとしても、個人再生をしたことで強制的に生命保険を解約されることは原則としてありません。

ただし、解約返戻金が非常に高額となった場合は、解約せざるを得ないケースはあります。

1−1 生命保険を解約しなければいけないケース

個人再生では「最低弁済額」と「清算価値」のいずれか高い方が返済額となり、解約返戻金はこの「清算価値」に計上されます。(個人再生では返済額は一括で返済するのではなく、3年で計画的に返済します。)

解約返戻金が高額になると、返済額も高額となり、計画的に返済することができなくなってしまいます。

結果的に返済するために、生命保険金を解約しなければいけなくなる可能性があるのです。

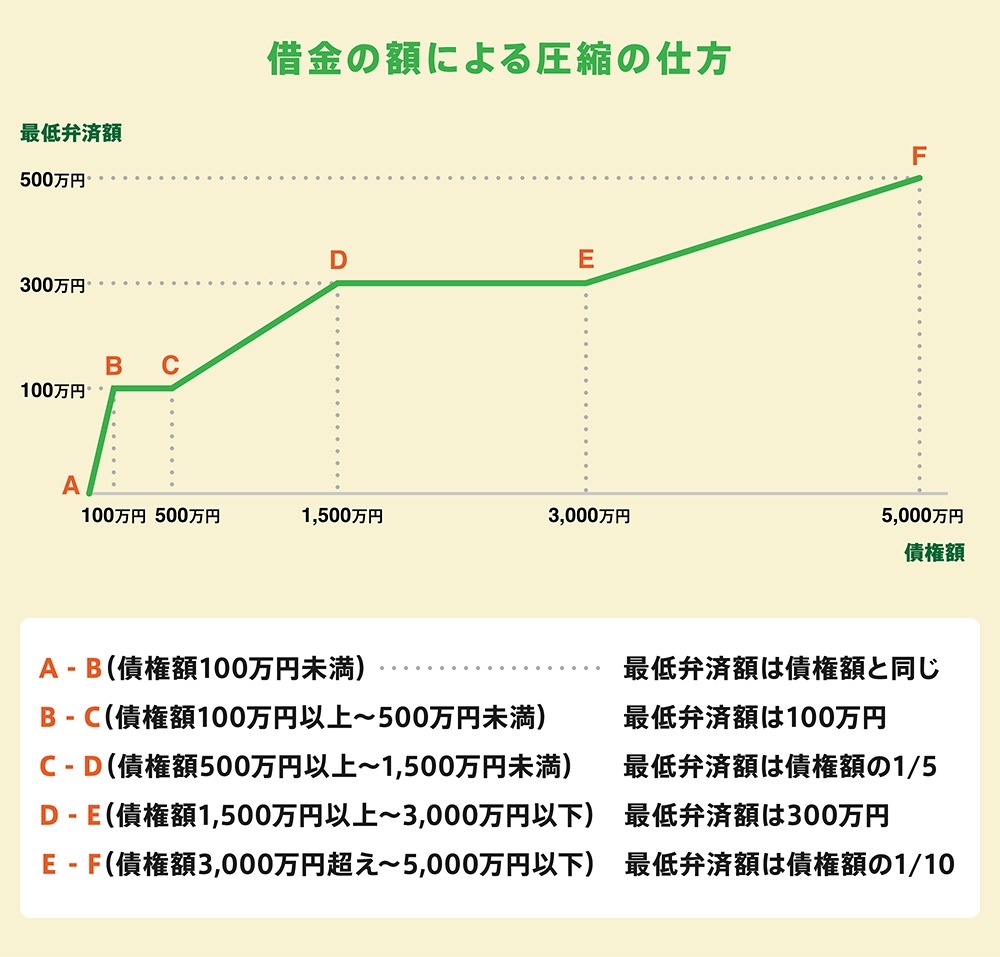

最低弁済額とは、どんなに財産が少なくても返済をしなければいけない金額で、借金の総額に応じて定められています。

具体的には以下の通りです。

所有する財産を現金化した場合の金額です。自己破産や個人再生では、基本的に20万円以上の財産がこれに計上されます。

計上される財産の例は、以下のとおりです。

- 現金

- 預貯金

- 生命保険解約返戻金

- 自動車

- 居住する賃借物件の敷金

- 退職金

- 家財道具

- その他,差押えを禁止されている財産

なお、計上される内容は、各地の裁判所ごとに異なります。

例えば、大阪地裁の場合は、現金以外の財産は20万円未満であっても一律にで清算価値として計上する運用となっています。

申立てをする裁判所の運用についての詳細は、各地の司法書士や弁護士などの専門家に相談することをおすすめします。

2章 個人再生における生命保険の取り扱い

ここでは、個人再生における生命保険の取り扱いについて解説します。

2−1 解約返戻金は財産として報告する

生命保険に解約返戻金がある場合、解約する・しないは関係なく「財産」として裁判所に報告する必要があります。

財産額や裁判所の運用によっては、清算価値に含まれます。

2−2 財産の対象となるのは個人再生する人の名義になっている生命保険のみ

解約返戻金が財産として計上されるのは、個人再生する人の名義になってる生命保険のみです。

ただし、家族間では、保険の名義人と保険料を支払っている人が異なることがあります。

例えば、以下のようなパターンです。

- 本人名義の保険料を夫が支払っている場合

- 本人が保険料を支払っていなくても、保険の名義人は本人なので、解約返戻金は清算価値に計上されます。(家計収支表には出てきません)

- 妻名義の保険料を本人が支払っている場合

- 保険料を支払っているのが本人でも、保険の名義人は妻であるため、解約返戻金は清算価値に計上されません。(家計収支表には記載が必要です。)

3章 生命保険があるときに個人再生をする場合の注意点

生命保険を契約しているときの個人再生では、以下のようなことに気をつけましょう。

3−1 契約者貸付制度の利用

「契約者貸付制度」を利用する際には、使い道に注意が必要です。

生命保険には、解約返戻金を担保にして保険会社からお金を借りることができる「契約者貸付制度」というものがあります。

この制度を利用してお金を借りた場合、その金額は解約返戻金から差し引かれて清算価値に計上します。例えば、解約返戻金が300万円で、契約者貸付制度で200万円借りた場合には、差し引かれた100万円だけが清算価値に計上されるということです。

契約者貸付制度を利用すること自体には、法的に問題はありません。

しかし、使い道によっては問題となりうるので、注意しましょう。

- 借りたお金を現金や預金として所有しておく

- →所有している分も清算価値に計上されるため、清算価値が減ることはありません。保有の形態が変化しただけです。

- 借りたお金を特定の借金の返済に充てる

- →特定の債権者にのみ偏って返済すると偏頗弁済となります。偏頗弁済は禁止されているため、そもそも個人再生自体ができなくなる可能性があります。

- 借りたお金を生活費に充てる

- →契約者貸付制度を利用しないと生活できないと裁判所に判断され、個人再生が認められない可能性があります。

- 借りたお金を冠婚葬祭や学費、引越しの臨時出費に充てる

- →裁判所の判断によるため、事前に専門家などに相談しておくのが良いでしょう。

3−2 解約返戻金の使い道

解約返戻金も契約者貸付制度と同様、使い道には注意しなければいけません。

捉え方によっては、契約者貸付は解約返戻金の一部前借りとも言えます。そのため、両者を区別して取り扱うべき理由はないのです。

- 借りたお金を現金や預金として所有しておく

- →所有している分も清算価値に計上されるため、清算価値が減ることはありません。保有の形態が変化しただけです。

- 借りたお金を特定の借金の返済に充てる

- →特定の債権者にのみ偏って返済すると偏頗弁済となります。偏頗弁済は禁止されているため、そもそも個人再生自体ができなくなる可能性があります。

- 借りたお金を生活費に充てる

- →契約者貸付制度を利用しないと生活できないと裁判所に判断され、個人再生が認められない可能性があります。

- 借りたお金を冠婚葬祭や学費、引越しの臨時出費に充てる

- →裁判所の判断によるため、事前に専門家などに相談しておくのが良いでしょう。

契約者貸付制度と同様、解約返戻金を利用して個人再生の手続き費用に充てることは問題ありませんので、事前に専門家に相談した上で検討しましょう。

4章 個人再生のことならグリーン司法書士法人にご相談を

生命保険契約中の個人再生についてはもちろん、個人再生手続き全般についてはグリーン司法書士法人にご相談ください。

当事務所では、個人再生を始めとした債務整理案件を多く取り扱ってまいりました。

これまでのノウハウを活かし、財産の状況やご希望に合わせて適切な手続方法をご提案いたします。

初回相談は無料ですので、お気軽にご利用ください。

なお、当事務所では外出が難しい方のためにオンライン相談も承っております。オンライン相談であればご自宅などからお気軽にご利用いただけますので、ぜひご検討ください。

個人再生に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:個人再生 成功率

個人再生の無料相談ならグリーンへ

よくあるご質問

- 個人再生をするとどうなる?

- 個人再生をすると借金を5分の1~10分の1まで減額可能です。

個人再生の手続き完了後は約3〜5年で減額した借金を返済していきます。

万が一、返済が難しくなった場合には裁判所に再生計画変更申立書を提出すれば最大2年返済期間を延長してもらえます。

個人再生について詳しくはコチラ

- 個人再生とは?

- 個人再生とは、借金を5分の1~10分の1まで減額可能です。

個人再生の手続き完了後は約3〜5年で減額した借金を返済していきます。

個人再生について詳しくはコチラ