この記事は約 15 分で読めます。

毎月返済を続けているのに、なぜかカードローンの利用残高が減らずに困っているという方は少なくありません。

カードローンの利用残高が減らないと「このままだと一体いつになったら完済できるのだろうか…」とモチベーションが下がってしまいますよね。

この記事では、カードローンの利用残高が減らない原因と利用残高を減らすための方法を解説いたします。

借金に追われて苦しいという方は、併せて以下の記事も参考にしてみましょう。

目次 ▼

1章 利用残高とは残りの借入額のこと

「利用残高」はクレジットカードの残高に関する用語で、まだ返済が済んでいない残りの金額を指します。

例えば、100万円借入をしてそのうち30万返済が済んでいた場合、残りの70万円が利用残高となります。

また、利用残高と混同しやすい用語としては「利用可能額」「利用可能残高」があります。

| 用語 | 説明 |

| 利用残高 | 借入後まだ返済が済んでいない残りの金額 |

| 利用可能額 | 現在カードローンを利用できる金額 |

| 利用可能残高 | 融資枠の上限額 |

利用可能額は、現在の残高から利用できる金額を指します。

所謂クレジットカードの上限額のことで、毎月10万円に設定している場合は、1ヶ月の買い物で10万円以上クレジットカードを利用することができなくなります。この利用可能額をコントロールすることで、必要以上の出費を防ぐことができます。

一方、借入可能額は融資枠の上限額を指します。年収や金利、返済期間などを計算した上でカードローンで借入ができる金額が借入可能額になります。

借入可能額はあくまで上限であり、実際に借りられる金額は利用可能額内に限られます。また、返済などによって利用可能額が減少した場合は、再度借入可能額を確認する必要があります。

「利用可能額」も「利用可能残高」も借入する場合にチェックする項目なので、カードローンの借金の返済に集中する場合は「利用残高」のみチェックしましょう。

2章 カードローンの利用残高が減らない原因は利息にあり!

「返済しても返済してもカードローンの利用残高が減らない…」このような返済地獄に陥った原因は利息にあります。

カードローンは返済が長期化すればするほど支払うべき利息が多くなるため、毎月決まった金額を返済し続けていても利息分が増えていきます。

例えば、大手消費者金融「アコム」にて、カードローンで100万円借入してみましょう。

以下の表は、借入利率15%のカードローンを2年〜5年かけて完済した場合に利息にかかる金額です。

| 支払い回数 | 利息の総額 | 毎月の返済額 |

| 24回(2年返済) | 163,668円 | 48,486円 |

| 36回(3年返済) | 247,934円 | 34,665円 |

| 48回(4年返済) | 335,856円 | 27,830円 |

| 60回(5年返済) | 427,378円 | 23,789円 |

一見、5年返済の場合は無理のない返済額に見えるかと思います。

しかし、利息を見てみると2年返済と比較して倍以上に膨れ上がってしまいます。そのため、元金の100万円に対してその1.5倍近い金額を支払って完済する必要が出てきます。

カードローンに対する返済金は、まず利息へ、その後に元金に充てられて返済することになります。

まずは、24回払いで返済していく際の内訳を見ていきましょう。

単位:円

| 回数 | 返済金額 | 元金 | 利息 | 残高 |

| 1 | 48,486 | 35,986 | 12,500 | 964,014 |

| 2 | 48,486 | 36,436 | 12,050 | 927,578 |

| 3 | 48,486 | 36,892 | 11,594 | 890,686 |

| 4 | 48,486 | 37,353 | 11,133 | 853,333 |

| 5 | 48,486 | 37,820 | 10,666 | 815,513 |

24回払いの比較対象として、60回払いで返済していく際の内訳を見ていきましょう。

単位:円

| 回数 | 返済金額 | 元金 | 利息 | 残高 |

| 1 | 23,789 | 11,289 | 12,500 | 988,711 |

| 2 | 23,789 | 11,431 | 12,358 | 977,280 |

| 3 | 23,789 | 11,573 | 12,216 | 965,707 |

| 4 | 23,789 | 11,718 | 12,071 | 953,989 |

| 5 | 23,789 | 11,865 | 11,924 | 942,124 |

返済金額の中でも利息の支払いのほうが多いのが分かると思います。回数を重ねるごとに徐々に利息の割合が減っていきますが、24回払いと比較しても利息の減額が緩やかですね。

更に、お金に困っている方の中には「60回払いでも返済がキツい」と感じて、100万円借入する際の最大支払い回数の78回払いで設定したとします。

単位:円

| 回数 | 返済金額 | 元金 | 利息 | 残高 |

| 1 | 20,144 | 7,644 | 12,500 | 992,356 |

| 2 | 20,144 | 7,740 | 12,404 | 984,616 |

| 3 | 20,144 | 7,837 | 12,307 | 976,779 |

| 4 | 20,144 | 7,935 | 12,209 | 968,844 |

| 5 | 20,144 | 8,034 | 12,110 | 960,810 |

この通り、利息の枠が半数以上を占めて元金の枠が全く増えない状況となります。

支払い自体は少し安くなったので楽になりましたが、この回数だと利息ばかりで利用残高が減りませんよね。この回数だと、元金の返済が利息を上回るまでに2年かかってしまいます。

以上、このことを踏まえて、カードローンの利用残高が減らない原因は「利息で返済金額の枠を圧迫している」ということが分かったのではないでしょうか。

2-1 利息の仕組みについて

利息の総額を見て、愕然とした方もいるかと思いますが、そもそも利息の仕組みがどういったものなのか解説していきましょう。

カードローンの利息は、借りたお金の金額と借りた期間によって決まります。

今回のシミュレーションは借入利率は15%でしたが、債権者の利用枠や金額によってはもっと利率が上がってしまいます。

例えば、アコムの場合は30万円借入する際は金利が18.0%になります。

「たった30万円だしすぐに返せるだろう」と高を括っていると、あっという間に借金地獄になってもおかしくありません。

ちなみに、30万円の借入で毎月1万円返済していく場合は、41回払いになってしまいます。利息でいうと、総額約10万円も取られてしまいます。

これが「たった5万円追加で借入するだけだし…」「取り敢えず生活費のために3万円借入しよう」と積み重なっていくと、気付いた頃には手がつけられない状況になると想像できるはずです。

3章 リボ払いの利用残高は特に減らない可能性があるので注意

2章で利息について解説していきましたが、カードローンの恐ろしさが分かったのではないでしょうか。

しかし、更にそれ以上に借金地獄に陥りやすいのが「リボ払い」です。

リボ払いは、利用金額や利用件数に関係なく、設定しておいた一定金額を毎月支払っていく支払方法のことです。

つまり、100万円借入した場合でも30万円借入した場合でも、毎月2万円の支払いと決めたら毎月2万円以上引き落とされません。リボ払いの場合は、利用残高がなくなるまで毎月2万円を返済していきます。

つまり、借入額が増えたとしても毎月決まった額しか返済しないため、利用残高に気付きにくくなります。

気付いた頃には手数料が膨れ上がってしまい、毎月手数料の一部しか返済できていないというケースも少なくないのです。

このことが、カードローンの返済をリボ払いにする恐ろしさと言っても良いでしょう。

しかし、毎月同じ額を返済するため予算管理がしやすく、支払いの見通しが立てやすいというメリットもあります。

利用する際は短期集中で完済するなど、支払い計画を立ててから利用するのを強くおすすめします。

リボ払いには、

- 定額方式による支払い方法

- 残高スライド方式による支払い方法

の2つがあります。

ここからは、リボ払いの支払い方法を解説していきます。

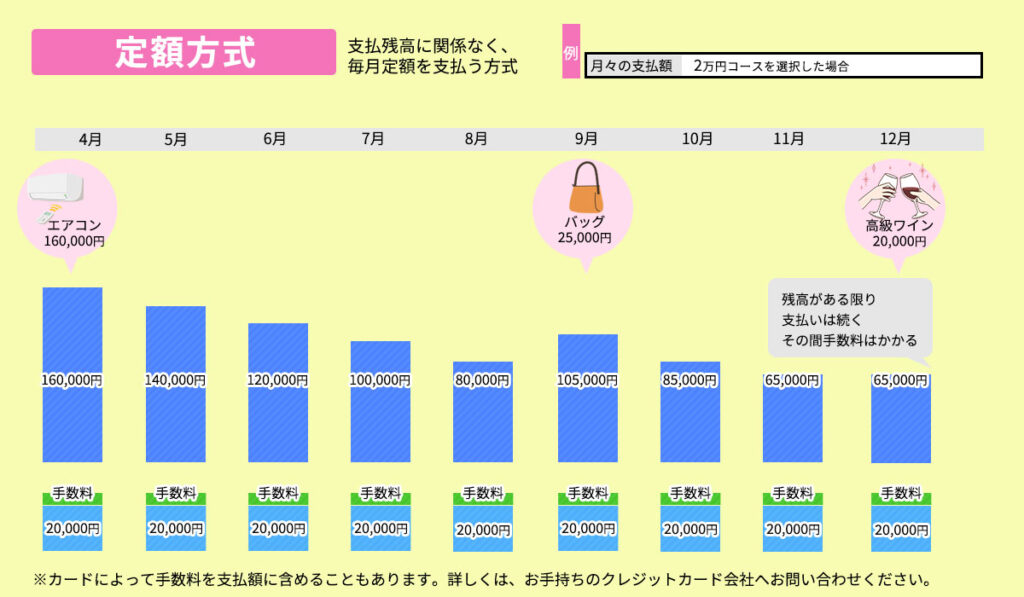

3-1 定額方式による支払い方法

リボ払いの定額方式は、毎月固定額を返済する支払い方法のことです。

支払う金額は定額ですが、手数料が高くなるためその分返済期間は長くなりがちです。長期で完済しようと思うと、総支払額が増えやすく利用残高が減らないため注意が必要です。

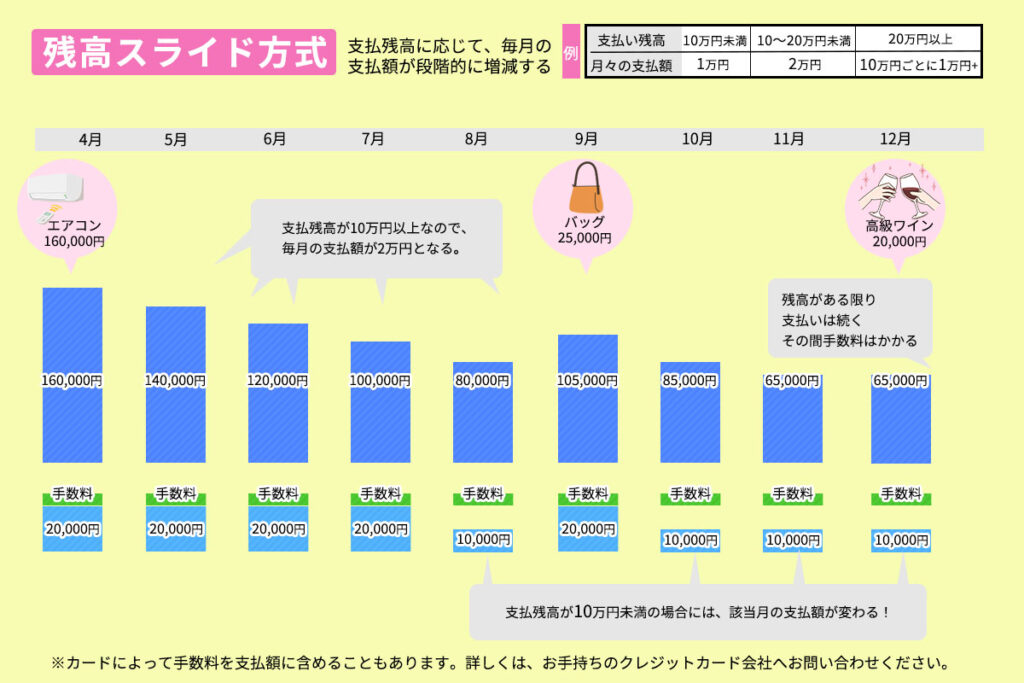

3-2 残高スライド方式による支払い方法

リボ払いの残高スライド方式は、利用金額に応じて毎月の支払い金額が変動する支払い方法のことです。

支払い金額は、支払残高によって決められた一定額と手数料を払っていきます。毎月の支払い金額は、前月の利用残高に手数料が加わった金額に応じて自動的に調整されます。

支払い残高が大きくなればなるほど毎月の支払額もその分増えてしまいます。

この方式は、支払いが滞った場合に返済期間が長くなってしまうデメリットがあります。そのため、利息分の支払いが滞ると返済額が急増するため、注意が必要です。

リボ払いを利用するコツと返済方法については、以下の記事で詳しく解説しています。

4章 利用残高を減らすための方法

カードローンの利用残高が減らない原因は、利息や手数料だけでなく闇雲に借入していることも考えられます。

逆に言えば、闇雲に借入をしているからこそ利息や手数料に苦しんでいると言っても良いかもしれません。

「返済に充ててしまい生活するお金がない」「どうしてもまとまったお金が必要になった」といった理由で安易に借入をする方も少なくありませんが、毎月支払いを続けていればそのうち完済できるだろうという考えは危険です。

支払いが滞ってしまった場合や利用残高が減らない場合は、以下の6つの項目を見直しましょう。

①現状の利用残高を確認する

カードローンの利用残高を減らすためには、まず初めに現状の利用残高を確認することが大切です。

借金が長期化している場合、毎月支払うのが当たり前になってしまい利用残高をしばらく見ていないという方も多いのではないでしょうか。

現状いくら残っていて、返済額の内訳で利息や手数料にいくら枠が取られているのかをチェックしましょう。

もし、利息や手数料ばかりで元金が足踏み状態だった場合は、返済額を上げる必要があります。

②返済計画書を作成する

利用残高を見て、危機感を持った方は返済計画書を作成しましょう。

利息や手数料など余分なお金を取られないためには、返済期間を短くするのが効果的です。

しかし、当然ですが返済期間を短くすると月々の返済額が増えるため、その分生活が大変になる可能性があります。

そこで、本当に返済が現実的なのかをチェックするためにも返済計画書の作成が有効的になります。

また、今後更に借金をしようと思っている方は、これ以上借金を重ねて完済の目処が立つのかを確認してきましょう。お金が足りないからと無計画に借りると、更に借金地獄になるリスクがあるからです。

返済計画書を作成し、毎月の返済額や期間を決めて返済をすることで利用残高を徐々に減らすことができます。

また、返済計画書には収入や支出などの情報も記載し、返済に充てることができる余裕があるかどうかも確認できるのもメリットです。

自分の収入と支出を見直し、節約できるところを見つけられる機会にもなるので、ぜひ作成するのをおすすめします。

家計の見直しのコツは、以下の記事を参考にしてみてください。

③繰り上げ返済をする

カードローンの利用残高を減らすために有効的な手段として、繰り上げ返済をするのもおすすめです。

繰り上げ返済とは、定められた返済額以上を返済することです。

例えば、毎月2万円返済していたところを、ボーナスが入った月は10万円返済に充てるとします。これによって、普段よりも多めに返済しているので返済期間を短くすることができます。

返済に余裕がある場合は、できるだけ早めに返済することが借金の負担を減らすことに繋がります。

ただし、気が大きくなって生活費以上の返済をしてしまい、途中で生活費が足りなくなり借金するようでは本末転倒です。

繰り上げ返済をする際も、必ず返済計画を立てた上で行うようにしましょう。

④一括返済をする

もし、まとまったお金が手に入った場合や少しお金に余裕が出てきた場合は、一括返済をしましょう。

一度に全ての借り入れ残高を返済することで、今後かかってしまう利息を抑えて利用残高を減らすことができます。

借金は長期化すればするほど余分なお金を取られる仕組みなので、多少無理をしてでも返済に必要なお金が用意できるのであれば、思い切って返済しましょう。

⑤追加で借入をしない

カードローンの利用残高を減らすために、一番大切なことは追加で借入しないことです。

「これができたら苦労しない」と言いたくなる方もいるかもしれませんが、何よりもこれ以上借金を膨らませないことが利用残高を減らすコツとなります。

例え完済できたとしても、借金癖があるままだと「完済できたのだからまた借入してもなんとかなる」と思い、たちまち借金地獄に逆戻りしてしまうケースも少なくありません。

カードローンの借入可能額の枠を減らす、思い切ってカードローンを解約するなど、借入できない環境作りも大切です。

必要以上の借入をせず、自分が本当に必要なものだけを購入するように心がけましょう。

⑥低金利のローンに乗り換える

今利用しているカードローンの利息が高い場合は、金利が低いローンに乗り換えるのもおすすめです。

これによって、利息の負担が減り、利用残高を減らすことができます。

ただし、低金利のローンに乗り換える際には、金利だけでなく借入条件や返済期間などもよく確認するようにしましょう。

5章 利用残高を減らすのが難しいなら債務整理を検討しよう

利用残高を確認したり返済計画を立てているうちに、利息や手数料で圧迫されていることが分かってお手上げ状態だった場合は債務整理も視野に入れて行動しましょう。

また、追加で借入をしないと生活もままならない状態の場合も、債務整理が有効的です。

特に、完済できる見込みのある毎月のお金を確保しながら借入せずに生活を行なっていくのが、現実的ではないと感じた場合は早めの相談をおすすめします。

ここからは、利用残高が減らない理由ごとに向いている債務整理を解説します。

5-1 【任意整理】利息が膨れている状態に有効的

任意整理は、債権者と交渉することで利息をカットしてもらい返済額を減額する債務整理の手続きです。

司法書士や弁護士といった専門家と債権者の交渉で進めていくため、債務整理の中で最も手軽でリスクの少ない手続きとなっています。

原則として、3年〜5年で完済できるように和解契約を結んでいきます。

例えば、残りの利用残高が100万円だった場合、5年で完済を目指すのであれば毎月約1万6,000円返済していきます。

カードローンの場合、100万円を5年で完済するとなると、100万円にプラスして利息として元金の半分近く余分に払う必要が出てきます。

任意整理をすると、その利息を考えずに支払いができるので、利息で支払いが圧迫されている場合に有効的な手段と言えます。

任意整理については、以下の記事で詳しく解説しています。

5-2 【個人再生】利用残高そのものが膨れている状態に有効的

個人再生は、借金を大幅に減額できる債務整理の手続きです。

任意整理は、利息や手数料のカットのみで元金自体は支払う必要がありますが、個人再生の場合は元金もカットして完済を目指すことができます。

そのため、利用残高そのものが膨れている状態に有効的と言えます。

また、個人再生は財産を残したまま手続きができるので、持ち家がある場合や自家用車がある場合でも残しておけるのもメリットです。

ただし、個人再生は債務整理の中でも最も手続きが複雑で時間もかかるため、専門家と一緒に進めることが大切です。

個人再生の流れと相談方法については、以下の記事で詳しく解説しています。

5-3 【自己破産】返済自体が難しい状態に有効的

自己破産は、全ての借金が免除される債務整理の手続きです。

例え1,000万円以上借金があったとしても、自己破産が認められれば借金から解放されます。

「借金を全て無くす」という手続きのため、家や車など財産になるものを持っている場合は全て手放すことになります。

必要最低限のお金や生活必需品以外を失うため、借金を払いたくないからと言って安易に自己破産を選ぶのはおすすめしません。

しかし、これ以上返済ができない場合や、どう切り詰めたとしても完済までの目処が立たない場合は視野に入れる必要も出てきます。

自己破産のメリットとデメリットについては、以下の記事で解説しています。

6章 利用残高が減らない場合は早めの対策を

カードローンの利用残高が減らない理由をまとめると、以下の3つの項目が挙げられます。

- 利息や手数料が膨れ上がっている

- 毎月の返済額が少ない

- 支払い能力以上の借入をしている

利用残高が減らないと感じたら、まずは収支と利用残高を把握し、支払いに充てる金額を決めて返済期間を設定するのをおすすめします。

また、手数料が高くなるリボ払いは避け、まとまったお金が入ったら繰り上げ返済をしたり一括払いをするように心がけるようにしましょう。

そして何よりも大切なのは、これ以上借金を重ねないことです。

返済が難しい場合や借金をしないと生活費もままならない状態になっている場合は、早めにカードローン会社や専門家に相談し、返済計画の見直しや債務整理などの対策を考えることも必要です。

このまま放っておいて、一括請求や差し押さえなど最悪の事態にならないためにも、まずはお気軽にご相談ください。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- カードローンの返済期日に遅れるとどうなる?

- カードローンなどの借金を返せないと、下記の事態が発生します。

①遅延損害金が発生する

②電話や書面による借金の催促が来る

③信用情報機関に事故情報が登録される

④催告書が届く

⑤一括請求の通知が届く

⑥訴訟を起こされる

⑦財産が差し押さえられる

借金を返せないとどうなるか詳しくはコチラ