この記事は約 12 分で読めます。

- 債務整理は「いくらからすべき」と明確な基準はない

- 返済が厳しくなった時点で専門家に相談するのがおすすめ

- 債務整理は3種類ありそれぞれ特徴やメリットが異なる

- 債務整理をするデメリットより借金を放置するデメリットの方が大きい

- 債務整理すべきか迷ったら無料相談を利用するのがおすすめ

借金が増え、徐々に返済負担が大きくなると「債務整理はいくらから検討すべき?」と悩む方は少なくありません。実際、具体的な借入額は生活状況によって判断基準は異なりますが「月々の返済が家計を圧迫している」と感じた時が検討のサインです。

また、この記事に辿り着いて債務整理を意識し始めた今、手続きを決断するにはよいタイミングともいえます。

借金の滞納が続くと、利息や遅延損害金が増え、状況がさらに悪化してしまいます。最悪の場合、差押えとなり、財産を失ってしまう可能性もあるため、できるだけ早めに債務整理を検討するようにしましょう。

この記事では、債務整理を検討すべき借金はいくらからなのかを解説します。債務整理をするタイミングを確認し、早めに行動するようにしましょう。

目次 ▼

1章 債務整理の手続きは「いくらから」と明確な基準はない

「債務整理は借入額が大きい人がやるもの」だと考えている方も多いですが、実際には債務整理の手続きは「いくらからやるべき」と明確な基準はありません。

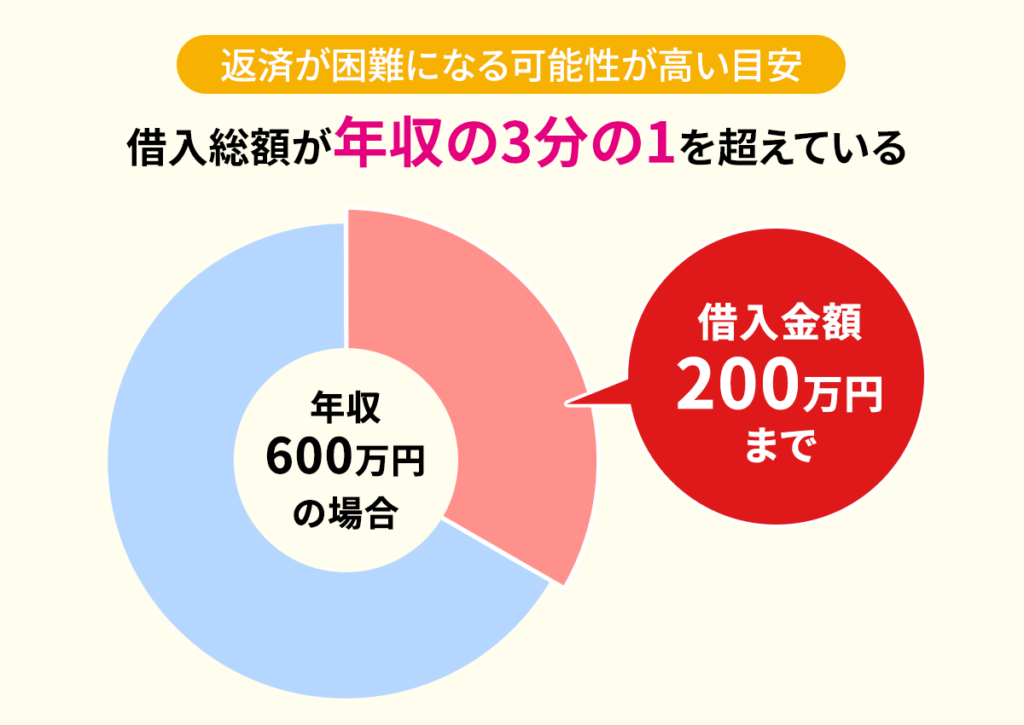

債務整理が必要かどうかは、借金の総額だけでなく、月々の返済額が収入や生活費をどれだけ圧迫しているかによります。具体的には、借入総額が年収の3分の1を超えている場合は危険でしょう。

また、収入や生活費を差し引いたときに、返済が難しいまたは滞納が発生しそうな状況であれば、債務整理を検討するタイミングでしょう。

債務整理の手続きは、借金を減額したり返済計画を見直したりできるので、問題を放置せずに早めに専門家に相談することが大切です。

2章 債務整理で借金の負担が軽減できる金額の目安

債務整理の手続きは「いくらからやるべき」と明確な基準はありませんが、実際に気になるのは「どれくらいの借入額があれば負担を軽減できるのか」という点ではないでしょうか。

債務整理によって減額できる可能性は、手続き内容や収入、返済状況などそれぞれの条件によって異なります。手続き内容によって特徴が異なるため、自分に合った債務整理を選ぶことが大切です。

では、債務整理で借金の負担が軽減できる金額の目安を、具体的に見ていきましょう。

2-1 【任意整理】借入額30万円以上が目安|負担が少なくバレにくい

任意整理は、利息や遅延損害金のカット、月々の返済負担の軽減など元金以外の整理を目的として、債権者と交渉をする手続きです。

借入額30万円以上が目安と、比較的少ない借入額でも有効です。例えば、借入額30万円の場合、およそ10万円の支払額が減らせるため、専門家の依頼費用を考えても利用するメリットが大きくなります。

また、裁判所を通さずに手続きを進めるため、家族や職場に知られるリスクが低い点も魅力です。

ただし、元金は減額できないため、借入額が大きいと負担の軽減が難しくなります。任意整理を選びたい場合は、借金が膨らむ前に早めに行動することが大切です。

2-2 【個人再生】借入額150万円以上|家や車を失わない

個人再生は、借金を5分の1〜10分の1に減額して原則3年で完済を目指す手続きです。元金を大幅に減額できるため、借入額150万円以上のような高額な借金も解決できる可能性があります。

個人再生は、最低弁済額が100万円のため、100万円以上の借金でなければ利用できません。また、専門家への費用相場が50万円であることを考えると、借入額150万円以上になると個人再生をするメリットが発生します。

また、個人再生は住宅ローン特則を利用すれば、自宅を手放さずに済むのが大きな特徴です。マイカーなどの資産も維持できる場合が多いため、生活基盤を守りながら借金問題を解決したい方に向いています。

ただし、債務整理のなかでも手続きが複雑で時間がかかるため、個人再生を選びたい場合は、必ず専門家と一緒に進めるようにしましょう。

2-3 【自己破産】借入額手取り年収の4分の3以上|借金が全額免除に

自己破産は、借金を全額免除してもらう手続きです。借金の苦しみから解放されるので、支払不能に陥った方や事情があって働けない方などに向いています。

支払不能だと判断する目安は、借入額手取り年収の4分の3以上が目安です。

毎月、住宅費を除いた月収の3分の1以上の借金を返済している場合は前向きに検討すべきでしょう。

自己破産は借金をゼロにするメリットがありますが、効力が強く、必要最低限以外の財産を失ってしまうデメリットもあるため、本当に破産すべきか専門家とよく相談してから判断しましょう。

3章 債務整理をするタイミングはいつがおすすめ?

債務整理のタイミングは、借金が増えてきた時点です。借金問題を放置すると、解決がさらに難しくなる可能性が高いため、返済が苦しいと感じたら早めに行動するようにしましょう。

専門家への相談は早ければ早いほどよいですが、すでに滞納している場合や、他社から借入を断られた場合でも遅くはありません。すぐに専門家に相談することで、解決方法や選択肢を提案してくれるでしょう。

では、債務整理をするタイミングを借金状況の段階別に見ていきましょう。

【レベル1】 借金が増えてきたタイミング

できれば、借金の返済が徐々に厳しくなり、生活費に影響が出始めたタイミングで債務整理を検討しましょう。この時点で行動を起こすことで、借入額や利息が膨らむ前に問題を解決でき、比較的軽い負担で手続きを進めることが可能です。

借金が深刻化する前に専門家へ相談することで、状況の悪化を防ぐことができるため、ぜひ早めに行動をして生活を立て直しましょう。

【レベル2】借金の滞納が続いたタイミング

返済が滞ると、利息や遅延損害金が増え、借金の総額がさらに膨らむだけでなく、債権者からの督促や法的措置を受けるリスクが高まります。

借金の滞納が続いているタイミングで債務整理をすることで、借金の負担を大幅に軽減し、完済を目指すことができます。特に、滞納が続いている場合は状況が悪化する可能性が高いため、前向きに債務整理を検討しましょう。

【レベル3】新規借入や追加の借入ができなくなったタイミング

新規借入や追加の借入ができない状況は、すでに借金が収入や返済能力を大きく超えており、金融機関からの信用を失っている可能性が濃厚です。この状態が続くと、返済がさらに困難になり、最悪の場合は差押えになってしまいます。

債務整理をすれば、借金の減額や返済計画の見直しが可能になるので負担を軽減できます。放置すると手続きの選択肢が少なくなるため、早めに専門家へ相談し、自分に合った債務整理の方法を選びましょう。

【レベル4】一括請求の書面が届いたタイミング

一括請求の書面は、借金を長期間滞納している場合に債権者から送られ、全額を一括で返済するよう求められる最後通告に近いものです。書面を放置すると、給料や財産の差押えなど法的手続きに移行する可能性が非常に高くなります。そのため、債務整理をして今の状況を解決することが最善の選択肢でしょう。

差押えになると、債務整理で交渉や和解が難しくなるため、債務整理を決断する最後のタイミングです。借金の負担を軽減しつつ法的措置を回避するようにしましょう。

4章 債務整理をするデメリットはある?

債務整理は、借金の負担を軽減して完済を目指せる点が大きなメリットです。

ただし、債務整理は専門家に依頼して手続きをすることが一般的なため、その分費用がかかることを忘れてはいけません。専門家への依頼費用や、手続きによっては裁判所に支払う予納金などが必要になるため、準備しておく必要があります。

また、債務整理にはメリットだけではなくデメリットも存在します。ここからは、どのようなデメリットがあるのかを見ていきましょう。

4-1 ブラックリストに載る

債務整理をするとブラックリストに載ります。正式には、信用情報機関に事故情報として記録されることが、一般的にブラックリストに載る状態です。

ブラックリストが残る期間は任意整理で約5年、個人再生や自己破産で約5~7年程度とされ、その間は新たな借入やクレジットカードの発行が難しくなります。

ただし、一定期間が経過すればブラックリストは消えるので、再びクレジットカードを作成したりローンを組んだりすることが可能です。

どのみち、多重債務や借金を放置してもブラックリストに載るため、債務整理でブラックリストに載ることを恐れず、早めに専門家に相談し、生活の立て直しを優先しましょう。

4-2 官報に載る場合がある

債務整理でも、個人再生や自己破産をする場合は、官報に載るデメリットがあります。

官報とは政府が発行する公的な記録のことです。破産手続きや再生手続きをしたことを債権者に知らせる手段のため、手続きをした方の名前や住所が一定期間掲載されます。

ただし、官報は一般の人が日常的に見るものではなく、主に金融機関や法律関係者が利用することが多いため、周囲に知られるリスクは比較的低めです。

公的な記録に載ることに抵抗を感じる方もいるかもしれませんが、官報で債務整理をしたことがバレるケースはほとんどありません。心配な場合は、専門家に相談して最善の選択肢を見つけましょう。

4-3 連帯保証人に迷惑がかかる可能性がある

連帯保証人がついている借金を債務整理する場合、連帯保証人には返済義務が残るため、金融機関は連帯保証人に対して請求を行います。その結果、連帯保証人が代わりに返済を求められ、借金を背負うデメリットがあります。

連帯保証人がついている借金を整理したい場合は、事前に連帯保証人に状況を説明し、誠実に話し合うことが大切です。また、任意整理は借金を選ぶことができるため、連帯保証人がついていない借金だけを整理することができます。借金額によっては任意整理では難しい場合もあるので、早めの相談がおすすめです。

5章 債務整理をするか迷ったら無料相談を利用しよう

債務整理はデメリットもありますが、クレジットカードの代わりにデビットカードなどの代替手段を利用したり、連帯保証人がついている借金を外して減額したりと選択肢が多いためあまり気にする必要はありません。

むしろ、デメリットを考慮しても、返済が厳しい状況を放置する方が損失となるケースが多いため、債務整理をするべきか検討するだけでも専門家に相談した方がよいでしょう。

債務整理の相談は、無料相談を積極的に利用することをおすすめします。相談だけであれば無料で行っている窓口も多く、自分の借金の状況に応じた解決策を提案してもらえるため、不安を解消しながら次の行動を決めやすくなります。

迷っている間に借金問題が悪化する可能性もあるため、まずは無料相談で早めにアドバイスを受けることが大切です。

5-1 債務整理の無料相談ができる窓口

債務整理の無料相談ができる窓口で代表的なのが、司法書士や弁護士の無料相談です。日程を予約すれば専門家から直接アドバイスを受けられるため、次の行動につなげやすくなります。

ほかには、各自治体が運営する消費者生活センターや法テラスも、無料で相談できる窓口として利用可能です。ただし、相談までの待ち時間が長い点や相性のよい専門家を選べない点から、手続きをしたくても時間がかかってしまう可能性もあります。

そのため、早めに借金問題を解決するのであれば、専門家に直接相談した方がよいでしょう。

6章 債務整理はいくらからでも可能!まずは専門家に相談するのがおすすめ

債務整理は「いくらから」といった具体的な金額にかかわらず、借金返済が生活を圧迫していると感じた時点で検討しましょう。借金問題は、放置するほど返済が難しくなるため、早めに行動することが大切です。

債務整理は複数の方法があり、それぞれに特徴や条件があります。自分に合った選択肢を見つけるためにも、まずは専門家に相談することをおすすめします。

専門家のアドバイスを受けながら、最短で借金問題を解決して再スタートを目指しましょう。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ