この記事は約 12 分で読めます。

- リボ払いとは

- リボ払いの手数料の計算方法

- リボ払いの注意点

- リボ払いを早く返済するコツ

「リボ払い」とは、利用残高に応じて計算した手数料と元金を返済する決済方法であり、あらかじめ最低返済額を設定しておくため、少額返済で済むことが特徴です。

一方で、リボ払いは総返済金額や返済期間がわかりにくく、長く返済を続けていても完済しにくいといったデメリットもあります。

リボ払いを利用する際には、仕組みや計算方法を理解した上で、計画的に利用することが大切です。

本記事では、リボ払いの仕組みや手数料の計算方法、早期完済に向けたコツについて解説していきます。

目次 ▼

1章 リボ払いとは

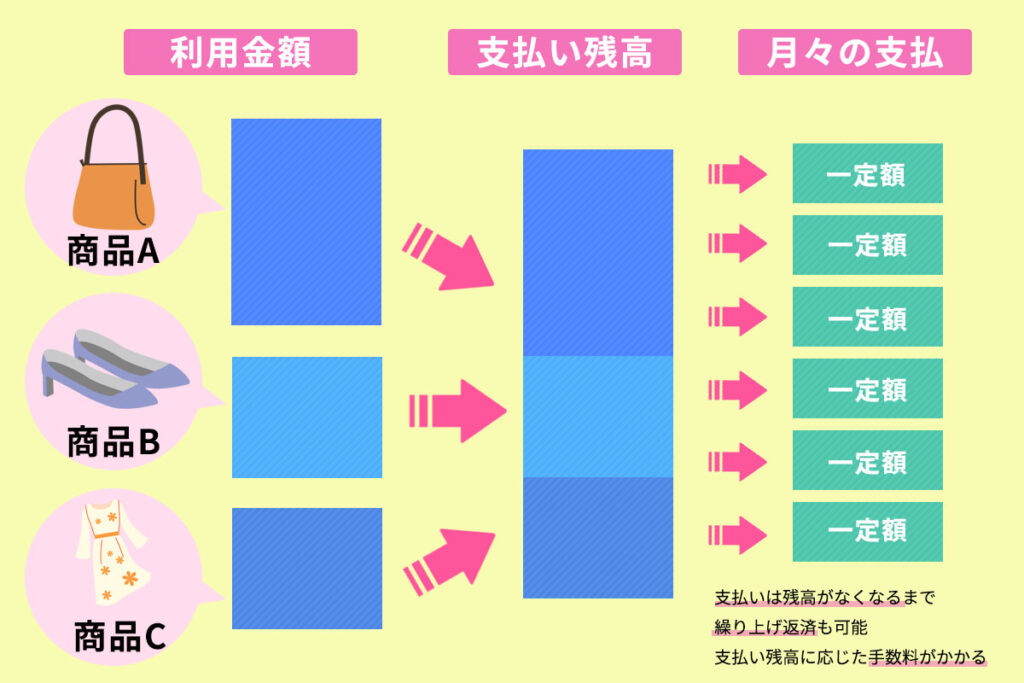

「リボ払い」とは、カードの利用金額や件数に関わらず、毎月の支払額をほぼ一定にする支払い方法であり、自分で設定した毎月の返済額または元金返済額と、「手数料(利息)」を一緒に返済していきます。

リボ払いを利用すれば、大きな出費や月のカード利用額が増えたとしても毎月の支払い額は変わらず、返済負担が重くなることもありません。

しかし、毎月の支払い額を少額に設定していた場合、支払い回数が増えるため手数料も膨らみ、残高が減らず完済に至りにくくなります。

1-1 リボ払いの種類

リボ払いには、主に次の3つの種類があります。

- 元利定額方式

- 元金定額方式

- 残高スライド方式

それぞれのリボ払いについて説明していきます。

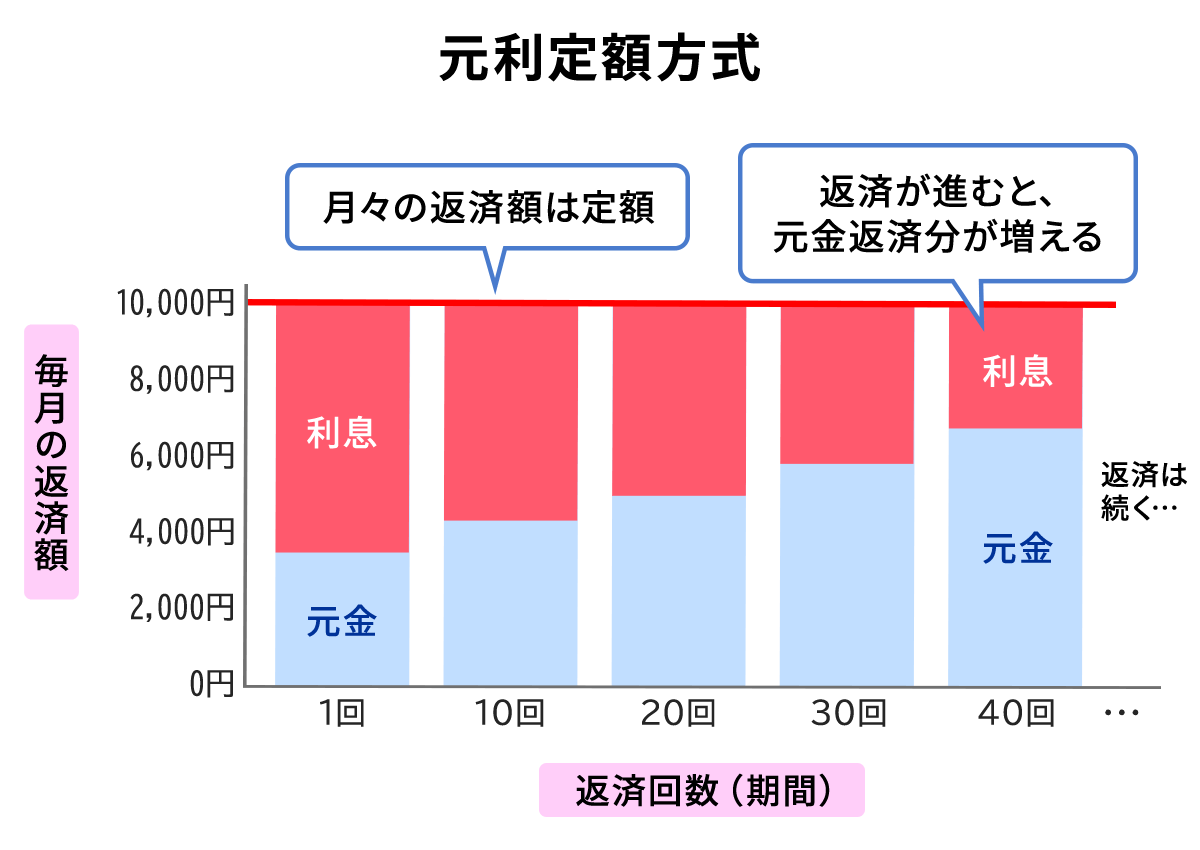

1-1-1 元利定額方式

「元利定額方式」とは、手数料を含む毎月の支払い額が一律になる支払い方式です。

支払いをスタートしたばかりの時期は、毎月の支払う額の多くを「手数料」が占めるため、元金が減りにくく長期化しやすいことがデメリットといえます。

しかし、支払い回数を重ねていくことで、「元金」の支払いに充てる割合が増えていきます。

一定の支払い額を毎月支払うため、「返済計画」を立てやすい方法ともいえるでしょう。

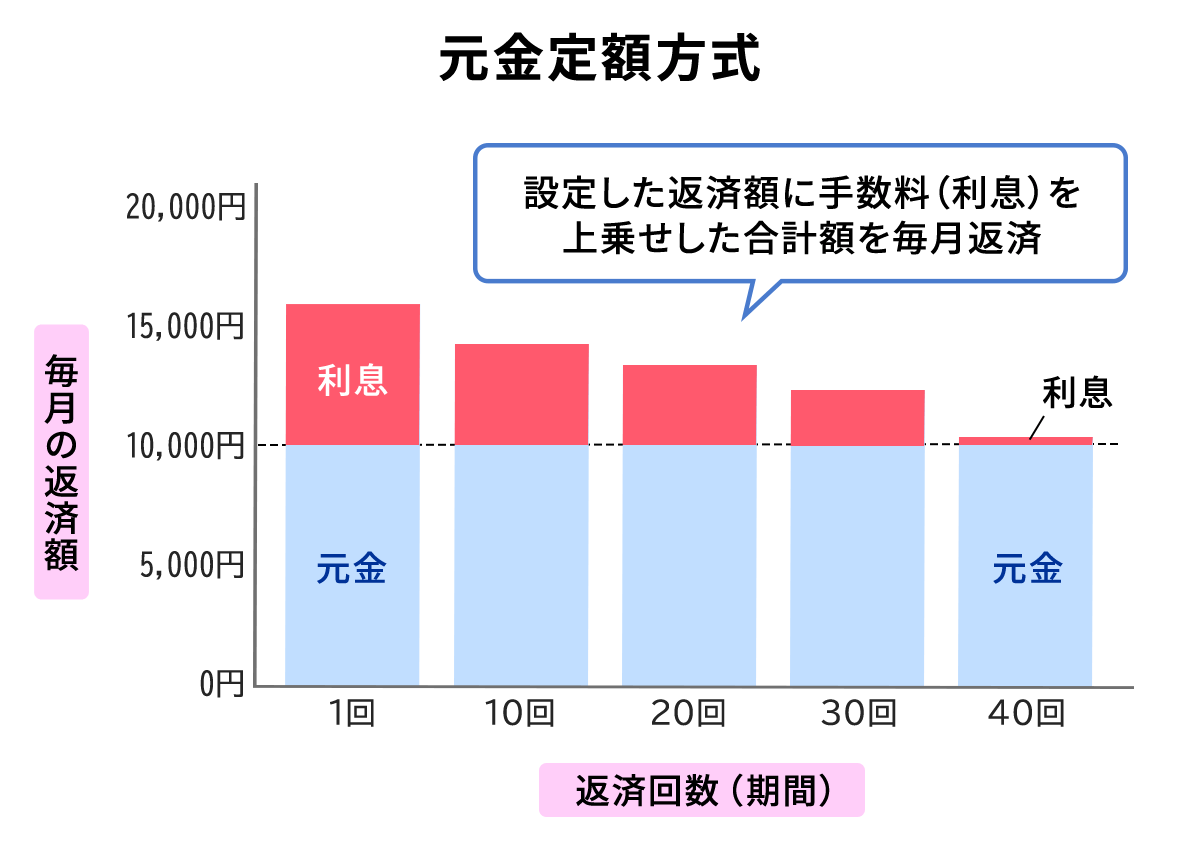

1-1-2 元金定額方式

「元金定額方式」とは、一定の元金に手数料を上乗せした金額を、毎月支払う方式です。

利用残高をもとに上乗せする手数料を計算するため、支払開始の時期は毎月の支払い額が大きくなります。

しかし、確実に元金を減らすことができ、支払い回数を重ねることで手数料負担も軽減されていきます。

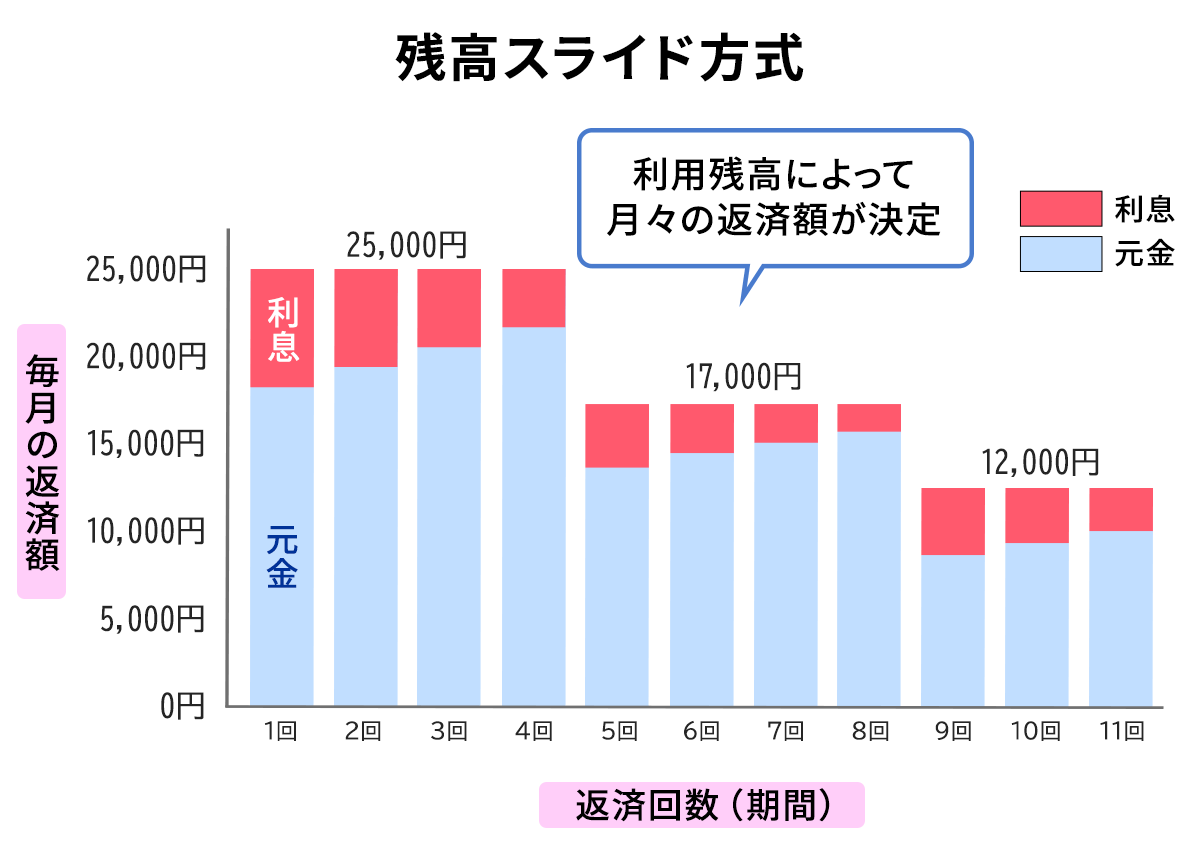

1-1-3 残高スライド方式

「残高スライド方式」とは、利用残高によって毎月の支払い額が変動する方式です。

利用残高に沿った支払い額は、クレジットカード会社ごとにあらかじめ決められています。

例えば、大手カード会社の残高スライド標準コースでは、利用残高ごとに以下の支払いとなっています。

- 利用残高10万円以下の場合:毎月1万円

- 利用残高10万円超50万円以下の場合:10万円を超える部分につき10万円ごとに毎月1万円加算

毎月の支払いを続ければ、利用残高も減るため月々の返済額も少なくなります。

ただし、自分で返済額を設定できないことに加え、利用残高によって返済額が変わることから、返済計画を立てにくい支払い方法といえるでしょう。

1-2 リボ払いと分割払いとの違い

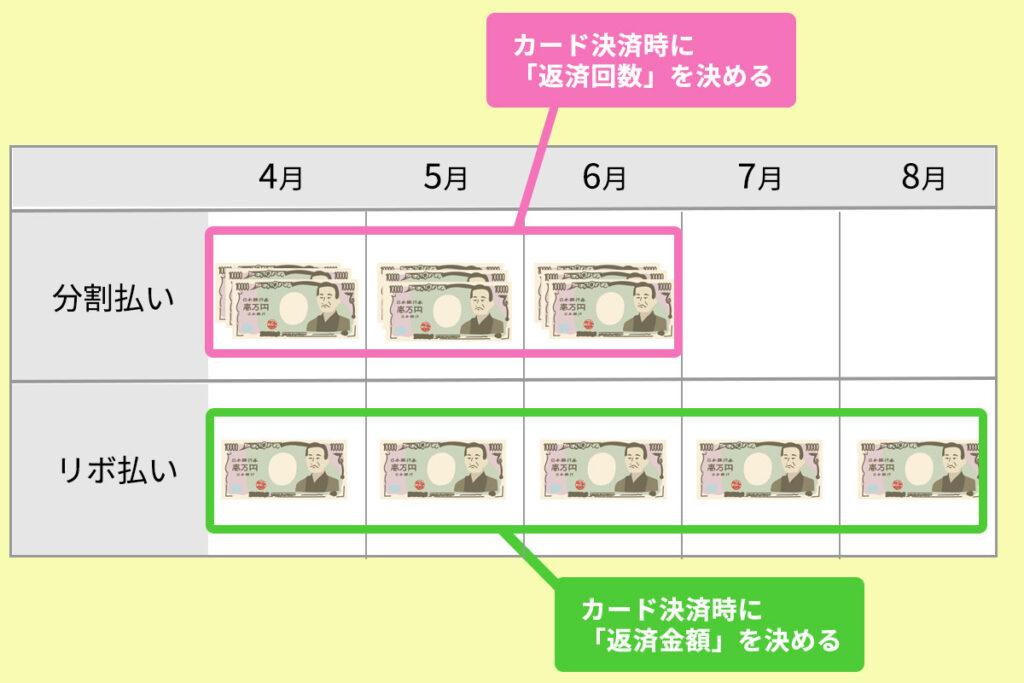

リボ払いは、毎月の支払い額を事前に設定しておく支払い方法であるのに対し、「分割払い」は何回で支払うのか「回数」を決めることが違いです。

どちらも利用代金を分けて支払う方法であり、支払い額はほぼ一定であることなどは共通しています。

しかし、分割払いの場合、1~2回払いまでであれば手数料がかからないことが多く、指定した回数で支払いが終わるため返済計画が立てやすいことが特徴です。

2章 リボ払いのメリット

リボ払いは、カード利用額や件数に対して返済回数を決めるのではなく、毎月の「最低返済額」を決める支払い方法です。

そのため、手元にお金がない状態でも、リボ払いを計画的に利用すれば高額商品の購入が可能になります。

リボ払いのメリットを詳しく解説してきます。

2-1 毎月の支払いを調整できる

リボ払いは、毎月の支払いを「調整」しやすい点がメリットといえるでしょう。

リボ払いでは、毎月一定額を支払っていくため、返済計画を立てやすく、月々の支払い負担を軽くできます。

2-2 請求額を予測しやすい

リボ払いは、毎月の最低返済額を事前に設定した上で支払いをすることや、支払い残高に応じて毎月支払う額が決まるため、請求額を「予測」しやすい仕組み点もメリットです。

次月に支払う金額が予測できないと、支払日になって手元にお金がないと慌てることになりかねません。

しかし、リボ払いは事前に「最低返済額」を決められるので、請求額を予測でき、事前に支払いに充てるお金を準備しやすくなります。

3章 リボ払いの手数料の計算方法

リボ払いの手数料の「計算式」は下記の通りです。

- 初回手数料=リボ払いの利用金額×手数料率÷365(日)×利用日数

- 2回目以降の手数料=リボ払いの利用残高×手数料率÷365(日)×利用日数

2回目以降の「利用日数」は、前回の返済日翌日から今回返済日までとしているカード会社が多いといえます。

例えば、「元利定額方式」で「手数料率年15%」のカードで「リボ払い」決済した場合の、毎月の返済額ごとの返済回数・返済総額・手数料総額は以下の通りです。

| 利用残高10万円の場合 | |||

|---|---|---|---|

| 毎月の返済額 | 返済回数(期間) | 返済総額 | 手数料総額 |

| 1万円 | 11回(11か月) | 10万7,491円 | 7,491円 |

| 2万円 | 6回(6か月) | 103,905円 | 3,905円 |

| 利用残高20万円の場合 | |||

|---|---|---|---|

| 毎月の返済額 | 返済回数(期間) | 返済総額 | うち手数料額 |

| 1万円 | 24回(2年) | 23万1,581円 | 3万1,581円 |

| 2万円 | 11回(11か月) | 21万4,982円 | 1万4,982円 |

| 利用残高50万円の場合 | |||

|---|---|---|---|

| 毎月の返済額 | 返済回数(期間) | 返済総額 | うち手数料額 |

| 1万円 | 79回(6年7か月) | 78万9,557円 | 28万9,557円 |

| 2万円 | 31回(2年7か月) | 60万3,248円 | 10万3,248円 |

元本と利息の返済に充てるそれぞれの割合は、利用残高や毎月の支払い額で変わります。

利用残高が増えれば毎月の支払いの多くを手数料に充てることになり、完済までの時間が長引きます。

リボ払いでは追加で利用した分も月々の少額の支払いに一定化されるため、繰り返し利用していると、支払い続けているのになかなか完済が近付かない状況が生じてしまいます。

4章 リボ払いのデメリット・注意点

リボ払いを利用する際のデメリットや注意点は、主に下記の通りです。

- 返済できていると勘違いやすい

- 手数料負担が重くなりやすい

- 使い過ぎてしまいやすい

それぞれ詳しく解説していきます。

4-1 返済できていると勘違いやすい

リボ払いの注意点として、毎月少額のみの支払いを続けている状態により「返済できている」という勘違いを生みやすいことが挙げられます。

リボ払いでは、毎月決められた額は支払っているものの、繰り返しリボ払いで決済をすれば、利用残高が増えて返済総額も大きくなります。

気軽に毎月の返済負担を抑えて利用しやすい決済方法である一方で、使い過ぎればほとんど返済は進んでいないまま「限度額」に達してしまうこともあるでしょう。

このような事態を防ぐためにも、リボ払いの利用状況や残高を定期的に確認しておくことが大切です。

4-2 手数料負担が重くなりやすい

リボ払いの注意点として、手数料負担が重くなりやすいことが挙げられます。

多くのカード会社では、リボ払いの手数料を年利15%程度で設定しており、分割払いよりは割高です。

毎月の支払い額を少額で設定していると返済期間が長くなり、手数料に充てる分が多くなってしまいます。

リボ払いの手数料の負担を軽減したい場合には、毎月返済額を少額にし過ぎないことが大切です。

4-3 使い過ぎてしまいやすい

リボ払いの注意点として、毎月の返済負担が変わらないことに便利さを感じ、つい使いすぎてしまいやすいことが挙げられます。

例えば、毎月のリボ払いの支払い額を1万円で設定している場合、追加でリボ払い決済したとしても、毎月支払う額は1万円のまま変わりません。

利用残高は増えているのに、毎月1万円の支払いで済むという認識で、リボ払いによるカード利用を繰り返してしまいがちです。

その結果、リボ払いの利用残高が増え、長く支払いを続けても元金が減らない状態になってしまいます。

リボ払いはカード利用において便利な機能である一方、計画的に利用しなければ借金が増えやすくなるため、注意しましょう。

5章 リボ払いを早く返済するコツ

リボ払いの手数料負担を抑えるには、できるだけ早く返済することが大切です。

リボ払いを早く返済するコツは、主に下記の通りです。

- 利用残高を定期的に確認する

- 毎月の返済額を増やす

- 繰り上げ返済する

- 専門家を頼る

それぞれ詳しく解説していきます。

5-1 利用残高を定期的に確認する

リボ払いを早く返済するためには、利用残高を定期的に確認しましょう。

リボ払いの利用状況や残高については、カード会社のインターネットサービスや専用アプリから確認可能です。

リボ払いは、完済しないうちに利用残高を増やしやすい決済方法であり、たとえ毎月少額でも支払いを続けていれば、利用残高も当然、減っていると思い込みやすいため注意しなければなりません。

5-2 毎月の返済額を増やす

リボ払いを早く返済するためには、できるだけ毎月返済する金額を増やしましょう。

例えば、毎月返済する額を1万円で設定しているのなら、2万円に変更することで、利息を多く返済でき元金を早く減らせます。

元金が減らなければリボ払いの支払いは終わりにくいため、毎月の生活に支障をきたさない範囲で返済額を増やしていくことが大切です。

5-3 繰り上げ返済する

リボ払いを早く終わらせたいときは、ボーナスや臨時収入など手元に余裕があるタイミングで「繰り上げ返済」を行いましょう。

繰り上げ返済とは、毎月の返済とは別に、まとまった金額を追加で返済する方法です。

繰り上げ返済は、元本の返済に直接充てられるため、残高を効率よく減らせます。

ボーナス時はもちろん、月々の家計に余裕があるときも、積極的に繰り上げ返済を行うことで、利息の負担軽減にもつながります。

6章 リボ払いの返済が難しい場合には債務整理を検討しよう

リボ払いの自力返済が難しい場合には、債務整理も検討しましょう。

債務整理とは、借金の返済負担を軽減する制度であり、下記のようにいくつか種類があります。

| 債務整理の種類 | 手続の内容 |

|---|---|

| 任意整理 | 債権者(主に金融会社)と交渉し、利息をカットしてもらって毎月の返済額を減額してもらう手続 |

| 個人再生 | 裁判所に借金額を5分の1程度に減額してもらうことを認めてもらい、3〜5年で返済する手続 |

| 自己破産 | 返済不能状態であることを裁判所に認めてもらい、借金の返済義務を免除してもらう手続 |

いずれの債務整理も自分で手続きすることは難しいため、借金問題に精通した司法書士や弁護士に相談することをおすすめします。

司法書士や弁護士であれば、借金の総額や収入、資産状況に適した債務整理を提案することも可能です。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

まとめ

「リボ払い」は、手軽に使える便利な支払い方法のひとつです。

しかし、その使いやすさゆえに利用を繰り返しがちであり、残高がなかなか減らず、いわゆるリボ地獄に陥るリスクがあることにも注意しなければなりません。

利用残高に応じて手数料(利息)が発生するため、早めに完済を目指すには、毎月の返済額をできるだけ多めに設定することがポイントです。

とはいえ、収入が限られていて返済額を増やすのが難しい場合や、家族にも相談しづらいと感じている方は、ぜひ「グリーン司法書士法人」へご相談ください。

初回相談は「無料」、オンライン相談も可能です。

状況やご希望をふまえて、最適な解決策をご提案させていただきます。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

よくあるご質問

- リボ払いの手数料は無料ですか?

- リボ払いでは、下記の手数料がかかります。

初回手数料=リボ払いの利用金額×手数料率÷365(日)×利用日数

2回目以降の手数料=リボ払いの利用残高×手数料率÷365(日)×利用日数

- リボ払いの手数料を減らすには?

- リボ払いの手数料を減らしたいのであれば、下記の方法で早く完済しましょう。

・利用残高を定期的に確認する

・約定返済額を増やす

・繰り上げ返済する

・専門家を頼る

- リボ払いが「やばい」と言われる理由は何でしょうか?

- リボ払いは毎月の返済が少額であるものの、手数料が高く設定されています。

そのため、完済までに時間がかかったり、利用を続ければ借金が増額したりするなどの理由でやばいといわれる場合があります。

▶リボ払いがやばいと言われる理由について詳しくはコチラ

- リボ払いの利息は何パーセントですか?

- 多くのカード会社では、リボ払いの手数料を年利15%程度で設定しており、分割払いよりは割高です。

気軽にリボ払いを利用するのではなく、計画的に利用したり、毎月の返済額を多めにしたりすることをおすすめします。

次に確認したいページ