この記事は約 9 分で読めます。

ただ、これは支払いをしている期間に新たにリボ払いを利用しないことが前提です。

クレジットカードで利用した金額を返済できないときに、リボ払いを利用される方も多いのではないでしょうか。

リボ払いを利用すれば、利用額が高額でも毎月の支払いが一定になるため、つい「安く利用できている」と思い、使いすぎてしまうことも少なくありません。

いつのまにかリボ払いの残債が100万円を超えてしまうこともあるでしょう。

リボ払いは金利が高い傾向があるため、放置してしまうと、返済しても元金がいつまでも減らないいわゆる「リボ地獄」に陥ってしまうリスクがあります。

この記事では、100万円のリボ払いが完済するまでの期間や完済が難しい理由などについて解説します。

リボ地獄に陥っている方、リボ払いの残高がなかなか減らずに返済期間が長引いている方は、 手数料のカットが見込める債務整理を検討してみても良いでしょう。 グリーン司法書士法人ではあなたのケースで債務整理をした場合にどのくらい借金を減額できるか? 専門家を通すことで破産することなく、借金の減額ができるかどうか匿名でシミュレーションが可能です。

目次 ▼

1章 理解しておくべきリボ払いの仕組み

リボ払いの仕組みについて、あまり理解せず利用されている方もいらっしゃるのでしょうか。リボ払いを完済するためにはまず、リボ払いの仕組みについて理解しておく必要があります。

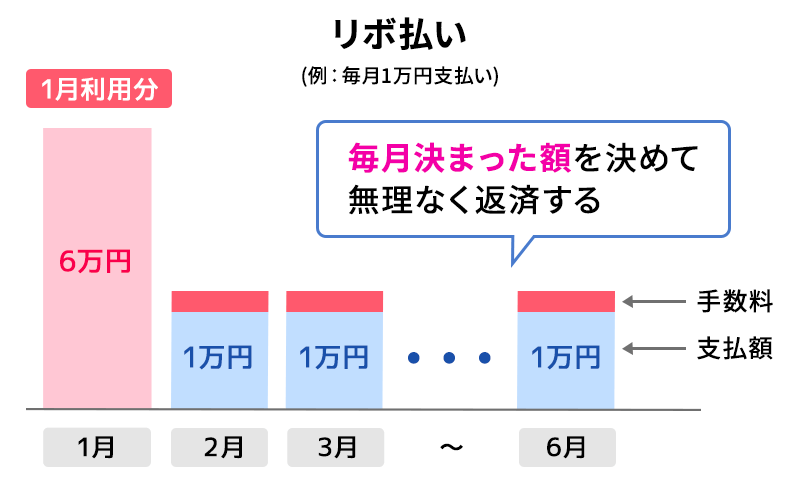

リボ払いとは、利用分の支払額をあらかじめ設定して、毎月設定した額を支払う方法です。

リボ払いは利用残高に対する年利15%程度の手数料が上乗せされ、リボ払いの利用が増えれば増えるほど、手数料も増えていきます。

分割払いと似ていると思われる方も多いですが、実際は全く異なるものです。

分割払いは「利用学の支払回数を決める」ものであるのに対し、リボ払いは「毎月支払う金額を決める」ものです。

リボ払いは分割払いと異なり完済までの期間が決められておらず、月々の支払いも自身で調整できるため、返済が長引いてしまうことも珍しくありません。

支払い額・利用額によっては、支払いを続けても続けても元金が減らない、いわゆる「リボ地獄」に陥ってしまうこともあります。

1−1 リボ払いの支払い方式には2種類ある

リボ払いの支払い方法には「定額方式」と「残高スライド方式」の2種類があります。

どちらの方式が採用されているかはカード会社によって異なります。

どちらが採用されているかで、毎月の支払額が大きく異なる可能性がありますので、きちんと確認しておくようにしましょう。

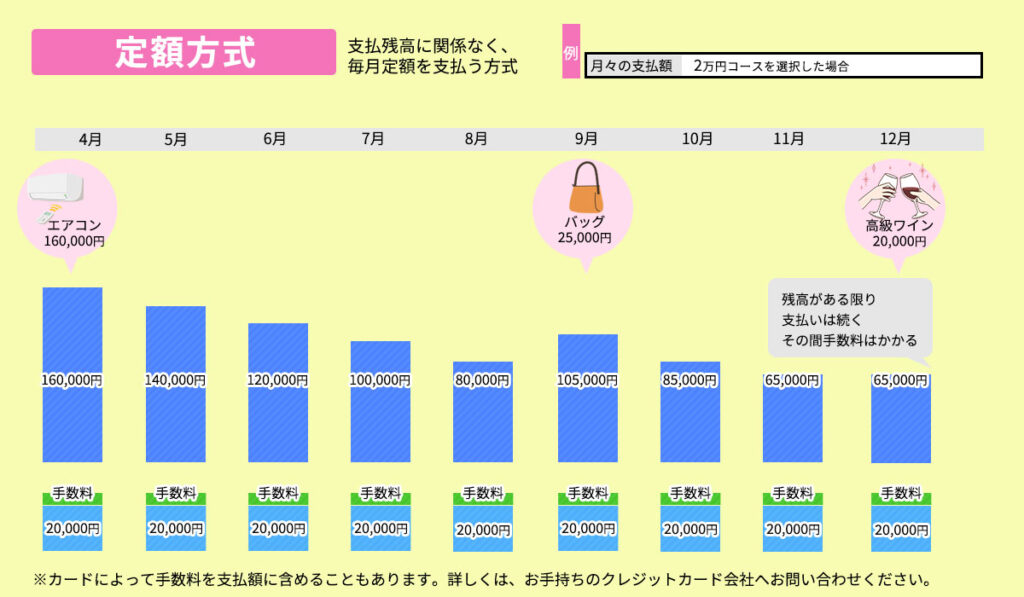

1−1−1 定額方式

定額方式では、毎月自身で設定した支払額のみを支払います。この支払額には「手数料」も含まれます。

例えば、支払額を2万円と設定した場合、毎月支払うのは2万円のみであり、そこに手数料が含まれます。そのため、実際利用額の支払いに充てられるのは、2万円から手数料を差し引いた金額のみです。

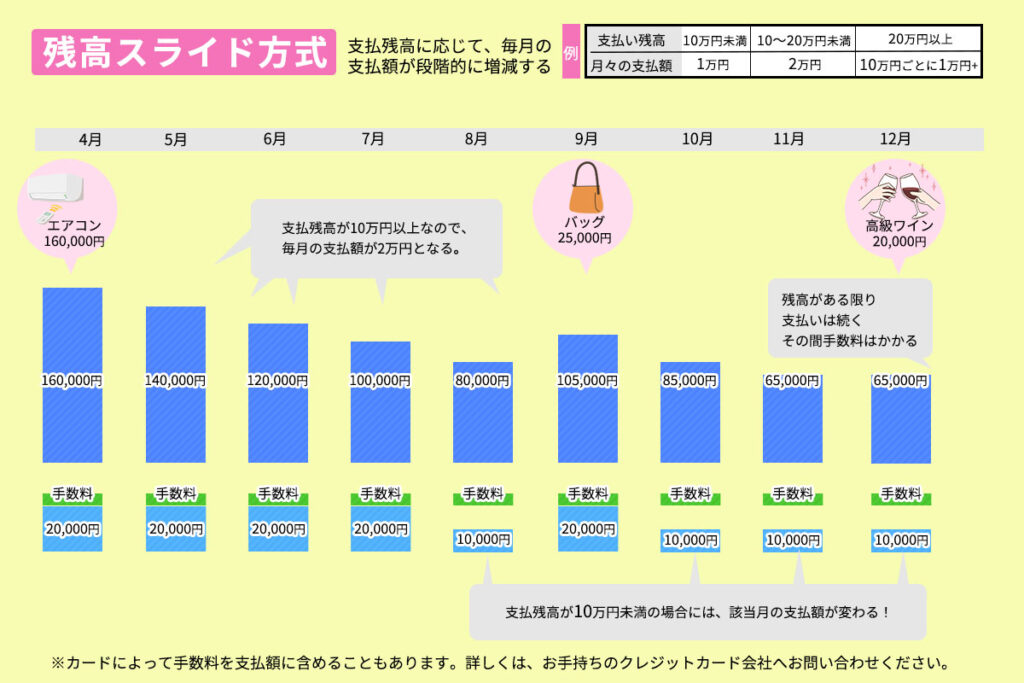

1−1−2 残高スライド方式

残高スライド方式では、設定した支払額に手数料を上乗せした額を毎月支払います。

例えば、支払額を2万円と設定した場合、毎月支払うのは2万円に残高の応じた手数料を上乗せした金額です。

残高スライド方式では、設定した分を毎月確実に支払うことができますので、完済を目指しやすいでしょう。一方、手数料の分支払いが多くなりますので注意が必要です。

2章 【返済額別】100万円のリボ払いを完済までかかる期間

100万円をリボ払いで支払う場合、どの程度の期間がかかるのでしょうか。

ここでは、支払額ごとのシミュレーションをいたします。ぜひ、参考にして下さい。

※定額方式、年利15%で計算

※途中で新たにリボ払いを利用しなかった場合

2−1 月々1万円を支払った場合

100万円の残高に対する手数料(年利15%)は、約12,000円です。そのため、毎月1万円を支払っても元金は減らず、手数料だけがどんどんかさんでいきます。

そのため、1万円を支払っているだけではいつまでも完済することはできません。

2−2 月々2万円を支払った場合

月々2万円を支払った場合の完済までの期間・支払総額は以下のとおりです。

| 返済期間 | 80ヶ月 |

|---|---|

| 返済総額 | 1,581,186円(内、手数料581,186円) |

100万円のリボ払いに対する手数料は約12,000 円で、設定額2万円の場合、初月に元金に充当されるのはたったの約8,000円です。

そこから地道に元金を減らしていき、約7年かけて完済することになります。

最終的な返済総額は150万円を超え、利用額の1.5倍です。約7年かければ完済することはできますが、支払い額を増やすべきでしょう。

リボ払いの月々の支払いを下げたい・返済期間が長引いて終わりが見えないという方は、

あなたのケースで債務整理をした場合にどのくらい借金を減額できるかが分かる「無料診断」を一度お試しください。

無料診断では匿名でお問い合わせ頂いても、シミュレーション結果をお送りします。

2−3 月々3万円を支払った場合

月々3万円を支払った場合の完済までの期間・支払総額は以下のとおりです。

| 返済期間 | 44ヶ月 |

|---|---|

| 返済総額 | 1,302,847円(内、手数料302,847円) |

毎月3万円を支払えば、4年弱で完済することが可能です。100万円をリボ払いで支払うのであれば、3万円が最低ラインでしょう。

2−4 月々5万円を支払った場合

月々5万円を支払った場合の完済までの期間・支払総額は以下のとおりです。

| 返済期間 | 24ヶ月 |

|---|---|

| 返済総額 | 1,158,756円(内、手数料¥158,756円) |

毎月5万円を支払えば、約2年で完済することが可能です。返済総額も1,158,756円であり、手数料は16万円程度です。

5万円ずつ返済すれば、それほど長引くことなく完済を目指すことができます。

3章 リボ払いがなかなか完済できない理由

リボ払いを利用されている方の中には「支払っても支払っても完済できない・・・」という方も少なくありません。

それには以下のような理由があります。

- 金利が高い

- 元本返済額よりも利用額のほうが多い

- 返済額のほとんどが手数料に充てられている

それぞれ詳しく見ていきましょう。

3−1 金利が高い

リボ払いの利率は、15%〜18%程度が相場であり、これは消費者金融の借り入れと同程度です。

分割手数料の利率が12%〜15%であることを考えると、かなり高いと言えるでしょう。

そのため、毎月支払いをしても手数料ばかりかかって、元金が減らないという事態に陥りやすいのです。

3−2 元金返済額よりも利用額のほうが多い

毎月一定額の支払いをしていても、それ以上リボ払いを利用していてはいつまで経っても元金は減りません。

例えば、毎月2万円を返済していても、追加で毎月3万円リボ払いを利用していると元金は増えていきますよね。返済よりも利用額が多ければいつまで経っても完済できません。

リボ払いの仕組みを理解していなければ、返済できた気になって安心して利用してしまいがちです。そうではないことをしっかりと認識する必要があります。

リボ払いの支払いをしている間は、新たなリボの利用を控えるようにしましょう。

3−3 返済額がほとんどが手数料に充てられている

リボ払いでは、クレジットカード会社が設定している最低支払額以上であれば自由に支払額を設定できます。

クレジットカード会社によっては、手数料ギリギリの金額でも設定することができてしまうのです。

例えば、支払いを15,000円に設定していても、手数料が12,000円では、元金の支払いに充てられるのはたったの3,000円です。

「何万円も支払っているのに、全然残債が減らない…」と感じるのは、これが原因でしょう。

4章 リボ払いの支払いが難しいと感じたら、グリーン司法書士法人までご相談下さい

グリーン司法書士法人では、これまで多くの借金に関するご相談に対応してまいりました。

もし、リボ払いの支払いが難しいと感じたら、ぜひグリーン司法書士法人にご相談下さい。

依頼者様のご状況を踏まえ、最適な解決策を提案させていただきます。

初回相談は無料です。オンラインでのご相談にも対応していますので、お気軽にご相談下さい。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- リボ払いで100万円返すには何年かかる?

- リボ払いで100万円を返済するのにかかる期間は、毎月の返済額によって変わってきます。

例えば、毎月3万円を支払えば、4年弱で完済することが可能です。

リボ払いの返済について詳しくはコチラ

- リボ払いの上手な返済方法とは?

- リボ払いの返済のコツは、下記の通りです。

・毎月の返済額を増やす

・お金に余裕がある月は繰り上げ返済する

・一括返済をする

・金利が低いカードローンに乗り換える

リボ払いの返済方法について詳しくはコチラ

次に確認したいページ