この記事は約 14 分で読めます。

毎月無理のない支払いで買い物ができることで人気の「リボ払い」。

リボ払いはリボルビング払いの略で、毎月のカード支払い日に一定の金額を支払っていく方法です。

手持ちがないものの、どうしても欲しい商品があるときに有効的ですがリボ払いについてあまり良い評判を聞かないことから利用するか迷っている方も多いと思います。

この記事ではリボ払いの返済のコツと、リボ払いで借金地獄に陥ってしまう原因を解説いたします。

目次 ▼

1章 リボ払いでの2つの支払い方法を確認しよう

そもそも、リボ払いは2つの支払い方法があるということを知っていますでしょうか。

リボ払いを利用しても上手く返済するためには支払い方法をきちんと把握している必要があります。

まずは、リボ払いはどういった仕組みなのか詳しく見ていきましょう。

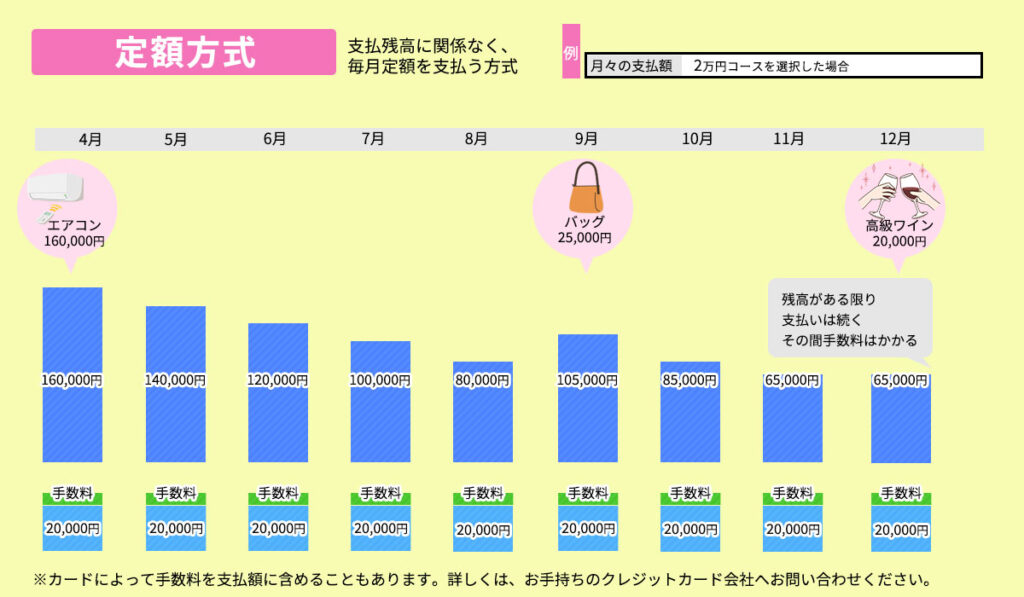

1-1 【定額方式】毎月一定額を支払い

「定額方式」は毎月の支払いはあらかじめ決めておいた「一定額」と「手数料」を支払う方法です。

例えば、10万円のアクセサリーを購入してリボ払いにする際、毎月1万円の支払いと決めていれば完済するまで支払い額が変動することはありません。

仮にアクセサリー分を完済する前に、続けてリボ払いで20万円のブランドのバッグを購入した場合でも毎月1万円の支払いが変わることはありません。

支払い残高に関係なく毎月決められた金額を支払っていくので、この月だけ支払いが多いということがないのが定額方式のポイントです。

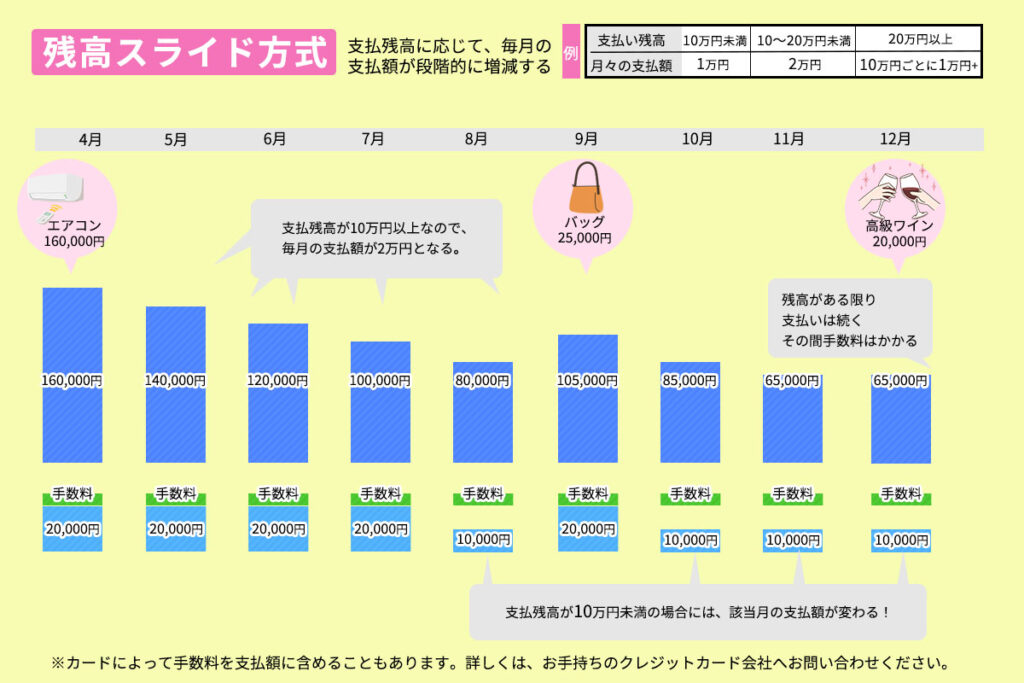

1-2 【残高スライド方式】毎月の支払額が変動

「残高スライド方式」は支払い残高によって決められた「一定額」と「手数料」を毎月支払います。

「同じ一定額と手数料の支払いなのにどう違うの?」と思うかもしれませんが、残高スライド方式のポイントは支払い残高が増えることで毎月の支払い額が増えていくことです。

例えば、残りの支払い残高が

- 10万円未満の場合:毎月1万円ずつ返済

- 10~20万円未満の場合:毎月2万円ずつ返済

- 20万円~50万円の場合:毎月3万円ずつ返済

というように、毎月残りの支払い残高によって支払い額が変わっていきます。

例えば、10万円のアクセサリーを購入してリボ払いにする際は毎月1万円ずつ返済すれば良いです。

しかし、追加してリボ払いで20万円のブランドのバッグを購入した場合は、毎月3万円ずつの返済に増えることになります。

2章 リボ払いのコツはとにかくスピード勝負!返済までの4つの対策

リボ払いは毎月一定額の支払いということもあり、ローンを支払っている認識が薄れてしまうデメリットがあります。

毎月同じ額が引き落とされるので、支払いで引き落とされることが当たり前になりやすいのです。

中には、何の買い物をしてお金が引き落としされているのか忘れてしまうという方も少なくありません。

リボ払いを上手く利用するには、とにかくできるだけ早めに返済することをおすすめします。

この章では、リボ払いに設定したローンを最速で返済するための4つの対策を紹介いたします。

2-1 毎月の返済額を増やす

当たり前ですが、給料が出たからと言ってリボ払いのローンだけ返済するわけにはいきません。

毎日の生活費はもちろん、時には娯楽にお金を使いたいことだと思います。

毎月生活が苦しくならないようにゆとりのある返済額を設定している方もいますが、その分支払いが長期化してどんどん苦しくなっていきます。

長期化すればするほどその分手数料も取られてしまうため、支払いでなるべく損をしないためにも多少無理してでも返済額を増やしましょう。

2-2 お金に余裕がある月は繰り上げ返済する

会社勤めをしている方の場合は、ボーナスが出たり残業代を稼げたりといつもよりも給料が多く貰える月もあるかと思います。

つい自分へのご褒美にと買い物や贅沢をしたくなることだと思いますが、お金に余裕がある月こそリボ払いの返済に充てましょう。

リボ払いは毎月決められた額を支払いますが繰り上げることもできます。少しでも余分な手数料をカットするためにも、多めに払える時は頑張って支払いましょう。

一定額に甘えているとあっという間に長期化しやすくなります!

2-3 一括返済をする

更にお金に余裕がある月は、思い切って一括返済をするのも手です。

長期化すればするほどその分手数料が増えていくので、払えるのにダラダラ支払いを続けているのはかなりもったいないです!

リボ払いの支払いに消えていく手数料の分、好きなものを食べたり買い物したりすることもできるかもしれません。もし一括返済できるのであれば絶対にしておいて損はありません。

2-4 金利が低いカードローンに乗り換える

既に支払いが長期化しつつあり、泥沼に片足を突っ込んでしまっている場合はリボ払いよりも金利が低いカードローンに乗り換えるのも方法の1つです。

リボ払いはどんどん手数料が膨らんでいく制度なので、長期化すればするほど支払い総額が増えていきます。

手数料の額によっては、別の金利が低いカードローンでお金を借りて、リボの残高を一括返済してからカードローンの返済を行なっていくほうが得なケースもあります。

どちらが支払い総額が少なくて済むか比較してみることをおすすめします。

3章 リボ払いで返済地獄!?返済が終わらない3つの原因

リボ払いがなぜ返済地獄に陥るのか、この記事を読み進めていくうちに何となくピンときた方もいるかと思います。

リボ払いが終わらない原因としては、

- 支払いの残り残高が把握しにくい

- 手数料がどんどん膨れていく

の2つがポイントです。

では、具体的にどういった返済方法をしたら返済が長期化するのでしょうか。

ここからは返済が終わらない3つの原因を解説します。

リボ払いの危険性については次の記事も参考にしてみてください。

3-1 支払残高に対し毎月の返済金額が少ないから

総額50万円の支払い残高があるが、生活を逼迫したくないので毎月1万円ずつ返済している。

1つ目は、支払い残高に対して毎月の返済金額が少なく返済が進まないケースです。

あくまで例ですが、50万円の支払い残高がある場合、毎月1万円の返済に設定していれば単純計算で4年以上はかかります。更に、月を重ねるごとに手数料が増えていくのでもっと長期化するでしょう。

毎月1万円を2万円に増やすだけでも、返済スピードは2倍になります。もっと払えそうだと思ったら、返済額を増やしましょう。

リボ地獄に陥っている方、リボ払いの残高がなかなか減らずに返済期間が長引いている方は、 手数料のカットが見込める債務整理を検討してみても良いでしょう。 グリーン司法書士法人ではあなたのケースで債務整理をした場合にどのくらい借金を減額できるか? 専門家を通すことで破産することなく、借金の減額ができるかどうか匿名でシミュレーションが可能です。

3-2 手数料が高く設定されていて支払いが膨らみやすいから

ハイブランドのバッグを購入したが高価なので、リボ払いで長期的に支払いをすることにした。

リボ払いの最大の恐ろしい点は「手数料も含めた一定額」ということです。

毎月1万円の支払いに設定したら「一定額」と「手数料」を合わせて1万円ということです。

ですので、長期的な支払いを承知でリボ払いにした場合、どんどん一定額と手数料の比率が変わってきてしまいます。

支払い期間によっては、手数料ばかり支払っていて全然支払い残高が減っていないケースもよくあります。

「毎月支払っているし、そろそろ完済できるだろうと思って支払い残高を見たらビックリ!」という方も多いのです。

3-3 無計画にリボ払いを設定しているから

一定額に設定しているので、リボ払いで欲しかった服をたくさん手に入れた。

一定額の支払いは無理のない支払いができることから、本人は返済地獄に陥っている実感がないのがリボ払いの恐ろしいところです。

極端なことを言えば、毎月同じ額さえ払えばハイブランドの服にバッグにアクセサリーに…欲しいものが何でも手に入るような感覚がありますよね。

まるで夢のような制度ですが、一定額の支払いの裏には膨れ上がる支払い残高と手数料が潜んでいます。

リボ払いにもクレジットカードと同じく上限があり、その上限に到達すると買い物ができなくなりリボ払いを使えなくなります。この時点で数百万以上になっている場合も多くあります。

ですので、調子に乗って使いすぎると、気付いた頃には「一体、何十年支払えば完済できるんだ」と卒倒したくなるような額になっていたという方も少なくありません。

「この商品だけはリボに設定する」など計画的にリボ払いを使うようにしましょう。

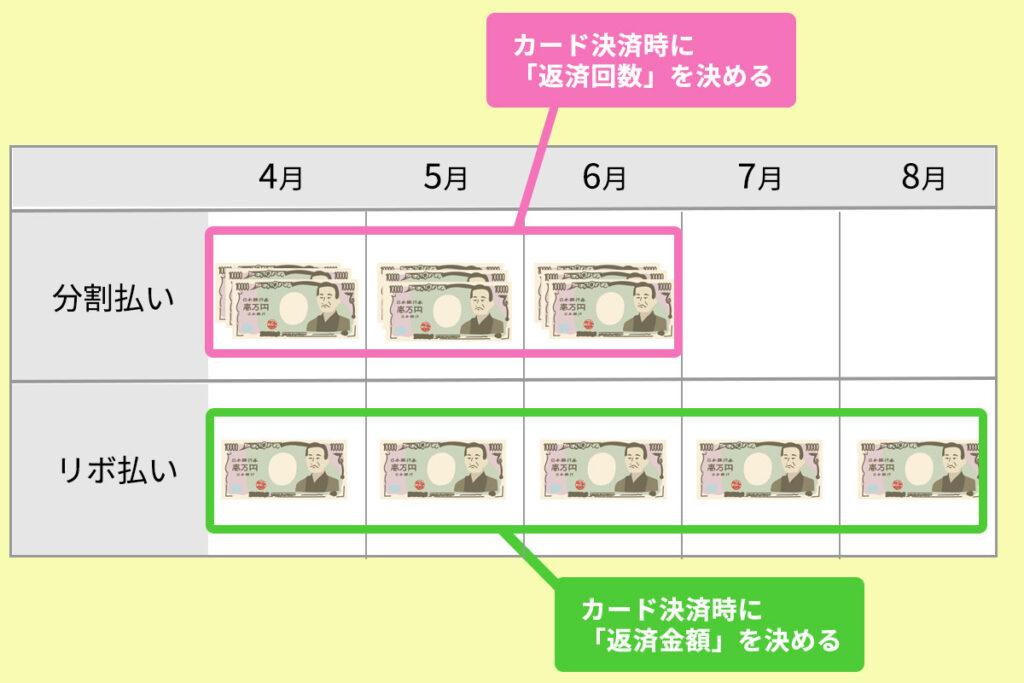

4章 リボ払いと分割払いはどっちが返済しやすい?

結論から言うと、終わりが見える返済をしたいのであれば「分割払い」がおすすめです。

分割払いでは、買い物をする際に何回払いという設定ができるので、完済までの分割回数を決めて約束通り支払えばその通りに終わることができます。

例えば、24万円のパソコンを購入する場合に12回払いにして、毎月2万円ずつ支払えば1年で完済することができます。

分割払いの途中で「今月で6回目の支払いだから残り半年で完済できる」と把握もしやすいのもメリットです。

分割払いは商品ごとの設定なので、続けて12万円のスマホを購入して12回の分割払いに設定した場合、毎月合計3万円の引き落としとなります。

リボ払いは買い物した分をまとめての分割払いになるため、リボ払いで購入した商品が増えれば増えるごとにどんどん後ろ倒しになるので終わりが見えにくい返済となります。

毎月の支払い額を抑えるという面で言えばリボ払いが有効的ですが、商品ごとにローンを片付けていきたい場合は分割払いがおすすめです。

5章 リボ払いが返済できずに滞納すると差押えに!

「残高スライド方式」の場合、支払い残高によって毎月の支払い額が左右されるため買い物を続けていくうちに毎月の支払い額が増えてしまい、やがて払えなくなるということもあります。

リボ払いに限らず、クレジットカードや分割払いなどの「後払い制度」は滞納を続けてしまうと差押えになってしまいます。

ちゃんと後から支払うという約束で商品を先に渡しているにもかかわらず、支払いができないようであれば、何かしらの財産を差押えて強制的に回収する方法を取るしかなくなってしまいます。

差押えまでいくと、残高の一括請求をされてしまうので自力で完済は現実的ではなくなるでしょう。

5-1 ブラックリスト入りするとローンが組めなくなるので注意

支払いを滞納したり、督促を無視しているとやがてブラックリスト入りしてしまう可能性があります。

ブラックリストとは客の「事故・延滞情報」のことで、簡単に言うと「この人は約束通り支払いをしてくれない要注意人物です」といった内容が記載されたリストです。

名前を調べてみて支払いを守らない人だということが分かれば、金融機関もローンを組ませるわけにはいきません。

貸した分はしっかり返してもらわないと一方的に損をするだけなので、金融機関も「それなら貸さない方が良い」と警戒して審査に落としてしまいます。

ブラックリスト入りすると、ほぼ間違いなく一括で購入するしかなくなるので注意が必要です。

ブラックリストに載ったときのデメリットは以下の記事で詳しく解説しています。

6章 リボ払いで返済できなくなったローンは任意整理を検討しよう

当たり前ですが、リボ払いで返済できなくなったローンはそのまま放置するわけにはいきません。

「リボ払いで返済します」という約束をして商品を購入した以上は、差押えをされてでも必ず返済する義務があります。

しかし返済すると言っても、あまりにも残高が大きすぎる場合は支払うにも支払えないことだと思います。

そういった場合は任意整理を利用するのがおすすめです。

任意整理とは、返済を利用残高分だけにしてもらい借金の総額を減額してもらう制度です。

手数料や遅延損害金などの利用残高以外のお金をカットしてもらうように債権者(借金先)に交渉していきます。

もちろん、交渉は専門的な手続きが必要なので司法書士や弁護士などの専門家でないと確実に上手くいきません。1人では絶対に進めないようにしましょう。

6-1 任意整理のメリット

リボ払いで任意整理をすると、

- 専門家に依頼した時点で督促が止まる

- 手数料をカットできるので返済総額を減額できる

- 完済へのゴールが見える

といったメリットがあります。

特に、泥沼の原因になる手数料がカットできるのは、かなりのメリットではないでしょうか。

手数料が高いリボ払いで、今までの手数料がカットできる上に今後の手数料もカットできる点を踏まえると相当楽になるかと思います。

何年も終わりが見えない返済地獄を続けているくらいなら、任意整理で短期の完済を目指した方が良いのではないでしょうか。

リボ払いの月々の支払いを下げたい・返済期間が長引いて終わりが見えないという方は、

あなたのケースで任意整理をした場合にどのくらい借金を減額できるかが分かる「無料診断」を一度お試しください。

無料診断では匿名でお問い合わせ頂いても、シミュレーション結果をお送りします。

6-2 任意整理のデメリット

メリットがある一方で、任意整理にはデメリットもあります。

- 任意整理の完済後から約5年はローンが組めない

- 今よりも月々の返済額が増える可能性がある

- ショッピングの場合は過払いの対象外

任意整理をするということは「自力では返済できなかった」ということなので、当然支払い能力に不安があると見なされブラックリストに登録されます。

任意整理の完済から約5年はローンやクレジットカードの作成ができないほか、保証人になれなかったり引っ越しに不利になったりとお金に関する審査に通るのが非常に厳しくなります。

覚えておきたい点としては、任意整理は返済計画に基づいた返済を行う必要があることです。利息のカットなど相手が色々な不利な条件を飲んでくれての任意整理なため、原則3〜5年で完済する必要があります。

当然「毎月無理のない返済」なんて言っている場合ではありません。

ですので、リボ払いで作った借金の総額によっては毎月の返済額が増える可能性もあるのを覚えておきましょう。

また、注意点として、ショッピングで払った手数料は過払い金の対象外になります。

最近「払いすぎた利息が戻ってくるかも!」といったCMも見かけますが、残念ながらショッピング目的のリボ払いでは適用されません。

ただし、キャッシングで払っている場合は戻ってくる可能性はあります。

もし、対象になりそうな場合はぜひご相談ください。

もっと詳しく任意整理について知りたい方は、こちらの記事がおすすめです。

7章 リボ払いのコツは返済スピードを上げること!計画的な返済が大切

リボ払いは、毎月無理のない支払いで欲しいものが手に入る便利な制度ですが、のんびり返済しているとあっという間に手数料が膨れ上がる危険な支払い方法です。

リボ払いで損をしないためにも、とにかく利用したらなるべく早く返済するようにしましょう。

少しでもお金に余裕がある月は、繰上げ返済を利用して返済スピードを上げるのもおすすめです。

無闇にリボ払いを利用するのではなく、計画的に返済しましょうね。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- リボ払いの上手な返済方法とは?

- リボ払いの返済のコツは、下記の通りです。

・毎月の返済額を増やす

・お金に余裕がある月は繰り上げ返済する

・一括返済をする

・金利が低いカードローンに乗り換える

リボ払いの返済方法について詳しくはコチラ

- リボ払いの元金がいつまでも減らない原因とは?

- リボ払いの残高が減らない原因は、主に下記の通りです。

・支払残高に対し毎月の返済金額が少ないから

・手数料が高く設定されていて支払いが膨らみやすいから

・無計画にリボ払いを設定しているから

リボ払いの残高が減らない原因について詳しくはコチラ