この記事は約 13 分で読めます。

奨学金を利用して大学の入学金などを支払う方は多いかと思います。

就職浪人をしてしまったり、仕事に就いても思ったような収入が得られなかったりで、奨学金の返済ができずに困る方もいらっしゃるでしょう。

そういった状況の中で「奨学金を踏み倒してしまおうか…」と考えてしまうこともあるかもしれません。

しかし、奨学金は他の債務に比べても、踏み倒しが難しいというのが現実です。(一般的な債務であっても踏み倒しは難しいです)

その理由の一つは、ほとんどの奨学金には親などの親族が保証人になっていることです。踏み倒した場合、親御さんへの影響は避けられないのです。

一方で、他の債務に比べて、奨学金は救済措置が豊富に設けられていますので、まずは救済措置を利用して、生活を立て直しましょう。

この記事では、奨学金を踏み倒すと起こることや、救済措置、どうしても返済ができないときの対処法について解説します。是非参考にしてください。

奨学金の返済が難しいときには、下記記事もご参考にしてください。

目次 ▼

1章 奨学金の踏み倒しとは

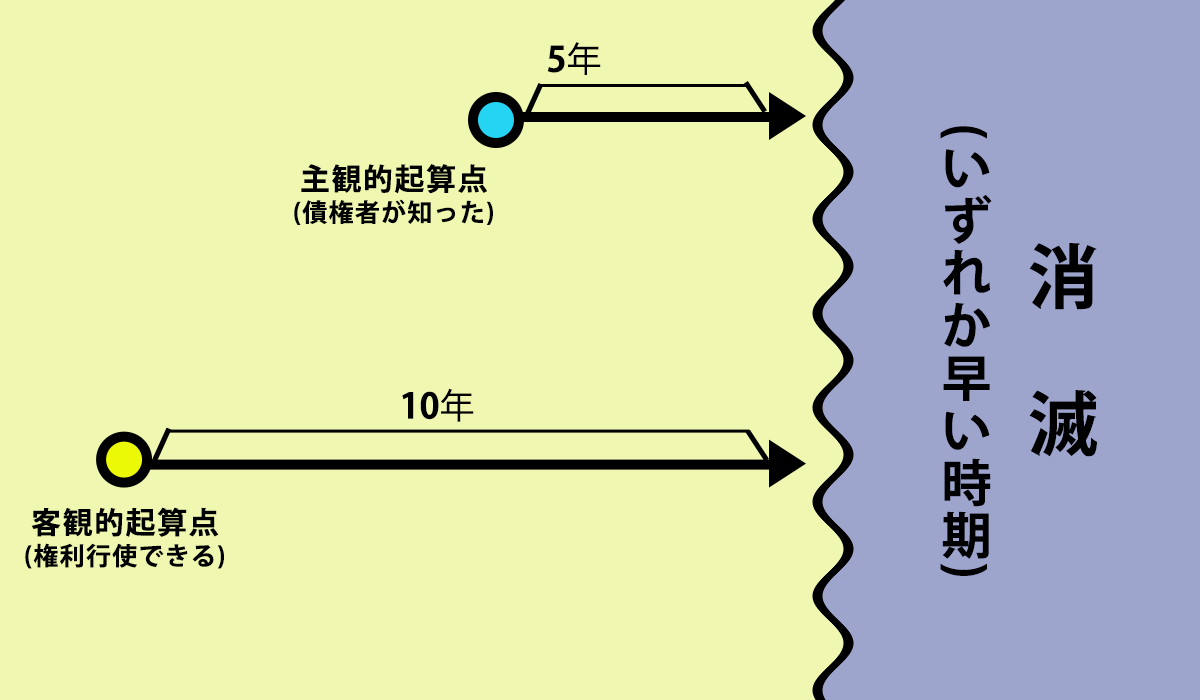

奨学金の踏み倒しとは、奨学金の返済を滞納し続け時効を成立させることです。

借金には下記の消滅時効が設定されています。

- 債権者が権利を行使できることを知ったときから5年(主観的起算点)

- 債権者が権利を行使できるときから10年(客観的起算点)

上記のいずれか早い日を迎えた後に、債務者が時効の援用をすれば消滅時効が成立します。

そのため、理論上では奨学金の踏み倒しは可能といえるでしょう。

しかし、実際には奨学金は親が保証人になっていることも多く、踏み倒しは難しいです。

奨学金の踏み倒しが難しい理由は、次の章で詳しく解説します。

2章 奨学金の未払いが続くと起きること

一般の債権でも踏み倒すことは難しいですが、それにも増して奨学金を踏み倒すことは非常に難しいと言われています。

親などの親族が保証人になっているケースが多いからです。

奨学金を踏み倒すと、最終的には保証人である親御さんや親族の方へ請求が届きます。

奨学金を踏み倒すと、以下のようなことが生じます。

- 【延滞2ヶ月】遅延損害金が発生する

- 【延滞3ヶ月】日本学生支援機構などから支払督促が来る

- 【延滞3ヶ月】ブラックリストに入る

- 【延滞3ヶ月】債権回収会社に委託され、取り立てなどが行われる

- 【延滞半年以上】裁判所によって差し押さえなどが行われる

- 【延滞半年以上】奨学金踏み倒すと、保証人が支払い義務を負うこととなる

それぞれ詳しく見ていきましょう。

2−1 【延滞2ヶ月】遅延損害金が発生する

奨学金の支払いが2ヶ月遅れると、遅延損害金が発生します。とはいえ、奨学金の遅延損害金は非常に少額です。

例えば、JASSO(日本学生支援機構)は、第二種奨学金の遅延損害金について以下のように定めています。

上記の設定の場合、奨学金が500万円の場合、1日あたりの遅延損害金は【500万円×3%÷365日】となるので、約410円となります。

一般的な消費者金融の遅延損害金が年20%であることを考えると、とても良心的な設定となっています。

2−2 【延滞3ヶ月】日本学生支援機構などから支払督促が来る

3ヶ月滞納すると、次は奨学金のJASSOなどの奨学金の貸付を行っている機構から、支払督促が届きます。

支払督促が届いた後も支払わずにいると、法的措置を取られる可能性も否定できません。

支払督促を放置することは非常にリスクのある行為なので、早急に対応するようにしてください。

2−3 【延滞3ヶ月】ブラックリストに入る

支払督促が届いた時点で、信用情報機関、いわゆる「ブラックリスト」に情報が登録されます。

ブラックリストに登録されると、他の金融機関やクレジットカード会社、消費者金融などに情報が共有され、

- クレジットカードの作成

- 新たな借入

- 住宅ローンやカーローンを組むこと

などができなくなります。

2−4 【延滞3ヶ月】債権回収会社に委託され、取り立てなどが行われる

延滞3ヶ月ごろから、具体的な取り立てが行われます。

頻繁に電話がかかってきたり、何度も書面が届いたりするので、精神的な負担になってしまいます。

さらに、奨学金の支払いができていないことが同居家族にバレる可能性も非常に高くなります。

2−5 【延滞半年以上】裁判所によって差押えなどが行われる

督促を無視し続けると、裁判所を通して強制執行がなされます。いわゆる差押えです。

差押えが行われると、預貯金や給与、財産などが強制的に没収され、それらが返済分に充てられることとなります。また、勤務先に「借金を滞納している」ということがバレてしまいます。

差押えは生活に影響をきたすので、その前に対策を打つようにしましょう。

2−6 【延滞半年以上】奨学金踏み倒すと、保証人が支払い義務を負うこととなる

差押えをしても、奨学金が返済しきれない場合には、残債の返済義務を保証人が負うこととなります。

奨学金の場合、保証人は両親などの親族であることがほとんどでしょう。そのため、自身が返済できなかった奨学金を親が返すこととなります。

しかも、保証人は、原則として一括で返済しなければいけません。そのため、親御さんに資金がない場合には、親御さんが自己破産などを余儀なくされる可能性があります。

3章 奨学金の返済が難しいときに使える救済制度

奨学金は、他の借金とは異なり、救済措置が豊富に設けられています。また、救済措置を使うことにほとんどリスクはありません。

返済が難しいと感じたら、まずは以下の救済措置を活用して見るようにしましょう。

横スクロールできます

| 制度 | 概要 |

| 減額返還制度 | 返還期間を延長し、月々の返還額を減額する |

| 返還期限猶予制度 | 返還期間の猶予期間を設ける |

| 返還免除 | 死亡または精神・身体障害によって返還できない場合に、 返還額の一部または全部が免除される |

それぞれ詳しく解説します。

3−1 減額返還制度

- 利用できる人

- 年収325万円以下

- 利用できない人

- 返還を延滞している、年収325万円超である

減額返還制度とは、返還期間を延長し、月々の返還額を減らす制度です。例えば以下のとおりです。

- 月々の返還額を2分の1に減額

- →6ヶ月分の返還額を12ヶ月で返還月々の返還額を3分の1に減額

→4ヶ月分の返還額を12ヶ月で返還

1回の申請で1年間の減額が可能であり、最長15年分利用ができます。

また、返還期間を延長しても利息などが上乗せされるわけではないため、返還額が増えることはありません。

3−2 返還期限猶予制度

利用できない人:年収300万円超

返還期限猶予制度とは、返還期限に猶予期間を設ける制度です。

1回の申請で1年間猶予することが可能で、通算10年まで延長できます。

すでに返済を延滞している人でも、病気や生活保護を受給しているなどの事情で返還ができない場合には、適用される可能性もあります。

返還期限猶予制度で返還期限が延びたからといって、利息が上乗せされることはないので、返還総額が増えることはありません。

3−3 返還免除

- 【利用できるケース】

- 奨学金受給者本人が死亡した場合奨学金受給者本人が精神・身体障害によって返還できない場合

奨学金受給者本人が死亡した場合や、精神・身体障害によって返還できなくなった場合には、未返還額の一部または全部が免除されます。

4章 「奨学金を踏み倒す」ことが成功するのは消滅時効が成立した時

消滅時効とは、返済をしない期間が一定期間経過し、さらに債権者(奨学金の場合は日本学生支援機構など)が取り立てを行っていないときに成立する時効で、消滅時効が成立すれば、奨学金を払わずに済みます。

具体的に消滅時効が成立する期間は、最後の返済から5年が経過したときです。なお、5年が経過していても、その間に債権者が裁判所を通した手続きをした場合には時効がストップします。

4−1 消滅時効を成立させるのはかなり難しい

日本学生支援機構などはしっかりとした機関ですので、債務者に対して取り立てや裁判上の手続きをせずに放置することは考えにくいです。

また、消滅時効が成立するのは、引っ越したけれど住民票を変更しておらず、債権者がいつまでも取り立てをできないようなケースですが、保証人がいる場合には、債務者本人の行方が分からないような場合でも保証人に請求が行きます。

そのことからも、消滅時効を待つのは非常に難しいのが分かるでしょう。

5章 債務整理をしても保証人に奨学金の支払い義務が生じる

奨学金が返済できない場合に、自己破産や個人再生などの債務整理を検討する方もいるかと思います。

債務整理をすれば、奨学金の返済義務を免除されたり、返済額を大幅に減額できたりしますのでよさそうに思えますが、債務者が債務整理をしてしまうと、保証人に奨学金の支払い義務が生じます。

保証人は、原則として一括で支払わなければいけません。そのため、親御さんに資金がなければ、親御さんも一緒に債務整理をしなければいけないという状況になります。

債務整理をする前に、ご家族でよく話し合って、慎重に検討するようにしましょう。

6章 どうしても奨学金の返済が難しいなら債務整理を検討しよう

2章で紹介した救済措置を活用しても返済ができない、もしくは、そもそも条件に適用していないという場合には、債務整理を検討する必要があります。

債務整理には主に「自己破産」「個人再生」「任意整理」の3つの手段があります。そのうち、任意整理は難しいでしょう。

そもそも任意整理とは、わかりやすくいうと利息をカットすることで返済額を減額する手続きですので、そもそも利息が少ない奨学金ではほとんど意味がありませんし、奨学金を提供している機関も応じてくれないでしょう。

そのため、債務整理をするには、自己破産か個人再生のどちらかです。

また、4章でもすこしお話しましたが、奨学金の借入れをしている人が債務整理をすると、保証人も(その人が返済できない限り)おなじく債務整理せざるを得ません。このことはしっかりと留意しておきましょう。

ここでは「自己破産」と「個人再生」について解説します。

6−1 自己破産

自己破産とは、財産や収入が少なく、借金の返済ができない場合に、裁判所へ申し立てることで、借金の支払い義務を免除してもらう手続きです。

奨学金も借金ですので、経済的に返済ができないような状況になった場合には自己破産をすることで、奨学金を返済しなくても良くなります。

ただし、自己破産の場合、マイホームや99万円以下の現金は没収されてしまいますので、その点は理解しておきましょう。

6−2 個人再生

個人再生とは、裁判所に申し立てることで、借金額を5分の1〜10分の1程度に減額する手続きです。減額後の借金は、原則3〜5年で返済します。

借金は残りますが、大幅に減額するので、無理なく返済を続けることができます。

また、自己破産とは異なり、資産が没収されることもありません。

7章 奨学金の返済でお困りならグリーン司法書士法人にご相談を

- 奨学金の返済ができない

- 奨学金の返済のために借金をしている

- 奨学金を返済したら生活がままならない

といったことでお困りなら、ぜひグリーン司法書士法人にご相談ください。

どのように対応するのが適切か判断し、ご提案させていただきます。

初回のご相談は無料です。オンラインでの相談も可能ですので、奨学金を踏み倒すことを考える前に、まずはお気軽にお問い合わせください。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- 奨学金を踏み倒したらどうなるの?

- 奨学金を踏み倒すと2ヶ月で遅延損害金が発生し、3ヶ月で督促状が届き信用情報機関のブラックリストに登録されます。

半年以上延滞すると、裁判所による差押えや保証人への取り立てが行われます。

奨学金の踏み倒しについて詳しくはコチラ

- 借金の踏み倒しは何年でできるの?

- 借金の時効は5年もしくは10年です。

ただし、借金が時効を迎えただけでは返済義務はなくならず、債権者に対して時効援用通知書を送付する必要があります。

借金の時効について詳しくはコチラ

(参照元:消滅時効とは何ですか。|日本司法支援センター法テラス)

次に確認したいページ