この記事は約 13 分で読めます。

過去にキャッシングを利用したけれど、自分には過払い金があるのかどうかわからないという人も少なくないのではないでしょうか。

実は過払い金の有無は、専門家に相談するとすぐに分かります。

では、なぜ過払い金の有無がすぐに判明するのでしょうか。

ここでは、過払い金の有無がすぐにわかる理由と、その診断方法について解説していきます。

目次 ▼

1章 過払い金とは何か・発生する理由とその条件

過払い金とは、過去に行われていた利息制限法の上限利率を超えた貸し付けによって、貸金業者に払いすぎてしまった利息のことを言います。

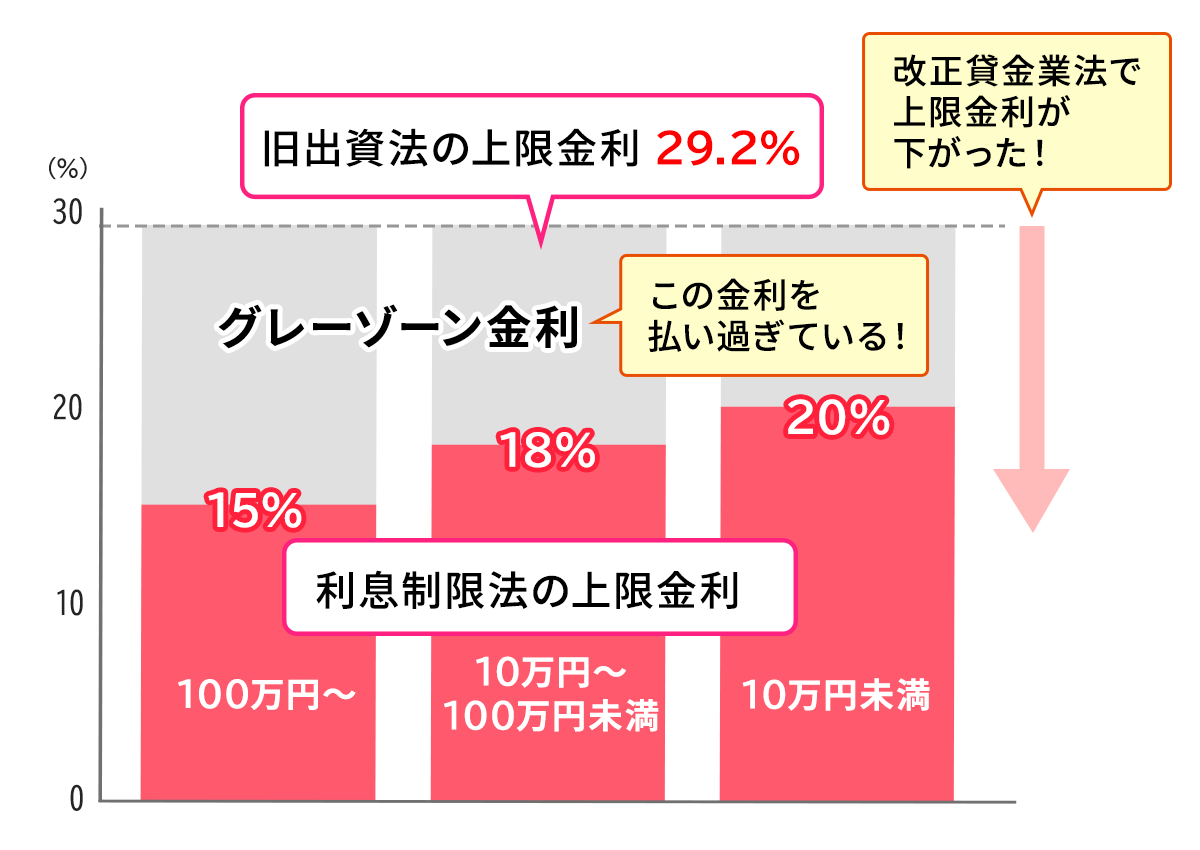

お金の貸付に関する法律には、利息制限法と出資法の2つがあります。

2010年以前には、お金を貸す際の上限利率をそれぞれの法律で定めていましたが、この2つの法律で異なる上限を設定していました。

利息制限法の上限利率が最高で20%であるのに対して、出資法が定める上限利率は29.2%となっています。

以下の表は、利息制限法と出資法の上限利率をまとめたものです。

横スクロールできます

| 元金10万円未満 | 元金100万円未満 | 元金100万円以上 | |

|---|---|---|---|

| 利息制限法 | 年10% | 年18% | 年15% |

| 出資法 | 元金の金額にかかわらず年29.2%が上限利率(2010年の改定前まで) | ||

原則として、利息制限法の上限利率を超えていた場合の支払いは無効になりますが、旧貸金業法により一定の要件を満たしていれば、利息制限法の利率を超える貸付は認められていました。

しかしこの一定の条件を満たしていないにもかかわらず、利息制限法で定められた上限利率以上の利率で貸付を行った場合、合法ではないと判断され過払い金が発生します。

実際に多くの貸金業者は、出資法によって定められた29.2%の利率を上限として過去に貸し付けを行っていました。

利息制限法と出資法の上限利率の差のことを「グレーゾーン金利」といい、これが過払い金が発生する理由となっています。

利息制限法を超えた利率での利息を受け取るための条件は厳しく、2006年の最高裁判決により、ほとんどの貸し付けが条件を満たしていないことになりました。

貸し付けられたお金のうち、このグレーゾーン金利によって払いすぎていた利息のことを過払い金と呼び、貸金業者に対して返還請求を行うことができます。

2章 過払い金の有無を判断する方法

過払い金の有無を判断する方法は、4つあります。

以下の条件で借入を行っていた方は過払い金がある可能性が高いので、自分の借り入れた際の条件を確認してみましょう。

2-1 年利15%から20%を超える利率で借入を行っていた

利息制限法では元本の額に応じて上限利率が定められており、元本が10万円未満の場合には年利20%、元本が10万円以上100万円未満の場合には年利18%、元本が100万円以上の場合には年利15%となっています。

そのため、これ以上の利率で借入を行っていた方は、過払い金が発生している可能性があります。

2-2 2010年以前に借り入れを行っていた

2010年に出資法の上限利率が20%に改正されたため、それ以前の時期に借り入れを行っていた場合グレーゾーン金利で借り入れを行っていたことも考えられるので、過払い金が発生している可能性があります。

2-3 債権者との最終取引から10年以内の期間しか経過していない

過払い金には時効があり、その期間は基本的に最終取引から10年と設定されています。

そのため、貸金業者へ全ての借入金を返済し終わってから10年以内の方は、過払い金が発生している可能性があります。

2-4 インターネットの過払い金請求サイトを利用して過払い金があると判断された

過払い金の有無を診断するサイトを利用して、過払い金が発生しているかどうかを確認できる可能性があります。

このようなサイトでは、過払い金が発生しているかどうかを選択肢をたどって診断してくれるものや、さまざまな借入金に関する項目を入力していく方法で査定してくれるものなどがあります。

利息は基本的に「元金×利率÷365×利用日数」で計算することができるので、この計算で利息制限法を超えた利率で借入を行っていたかどうかを診断サイトが計算してくれます。

ただし過払い金の診断サイトの結果は、あくまで過払い金があるかどうかの可能性を調べるものなので、必ずしも正確なものとは限りません。

しかしこの結果で過払い金の可能性があると診断された場合には、すぐに専門家に相談してみることをおすすめします。

3章 発生した過払い金の請求方法

ここでは、過払い金の請求方法について解説していきます。

3-1 インターネットの過払い金診断サイトを利用する

インターネットの過払い金診断サイトを利用して、自分の過払い金の有無を調べてみましょう。

このようなサイトは怪しいツールではなく、利用したら必ずその専門家に依頼しなければならないというものではありません。

過払い金診断サイトで入力を求められる項目は

- 借入金額

- 借入時期

- 年利

- 毎月の返済額

が主なものになります。

この過払い金診断サイトは手軽に利用できるので、過払い金請求の時効である10年が経過する前になるべく早い時点で利用することをおすすめします。

この方法で過払い金があるという診断が出た場合には、過払い金の返還を求めることができる可能性があります。

3-2 取引履歴をもとに引き直し計算を行う

貸金業者や個人情報登録機関に開示請求を行うことで、取引履歴を知ることができます。

過去の貸金業者との契約条件や返済状況を把握することで、過払い金の金額をある程度予測することが可能になります。

自宅に以下のような書類があれば、取引履歴が分かります。

- 貸金業者が発行した借り入れ明細書

- 取引残高報告書

- 契約時に交わした書類

これらの書類をチェックすれば、契約時の利率がグレーゾーン金利に当てはまるかどうかが分かります。

書類が残っていない場合には、貸金業者にロ取引履歴の開示請求を行うことで取引履歴を知ることができます。

貸金業者には取引履歴を開示する義務がありますが、業者によっては一部しか開示しないケースもあるので注意しましょう。

このような場合には、貸金業者に「過払い金の請求を行うため」というのではなく、「自分の債務を見直すため」などと伝えることで、すべての情報を開示してもらえる可能性が高くなります。

このような方法で取引履歴を把握したら、引き直し計算を行い過払い金がいくらあるのかを計算します。

3-3 専門家に依頼して請求する

過払い金の有無の確認や金額を請求をする際に一番確実な方法は、専門家に依頼することです。

特に過払い金の対応実績が豊富な専門家であれば、複雑な引き直し計算を何度も行ってきた経験があるため、より正確な金額を算出することが可能です。

過払い金返還請求の依頼を行う際には、グリーン司法書士法人がおすすめです。

現在まで数万件の過払い金返還手続きを行い豊富な実績がある当社は初回無料で相談でき、メールや電話での相談にも対応しているため、気軽に相談してみてはいかがでしょうか。

4章 過払い金請求を行うメリット

過払い金請求を行うと、以下のようなメリットがあります。

4-1 払いすぎた利息が戻る可能性がある

過払い金請求を行う一番のメリットは、払いすぎた利息が戻ってくる可能性があるということです。

返還された過払い金の使い道は制限されないので、生活費や遊興費に利用する以外にも、他に借入中のローンの返済に利用することもできます。

4-2 借入金の完済後であればブラックリストに載ることなく請求できる

借入金を完済したあとに過払い金の返還請求を行うと、ブラックリストに載ることはありません。

一般的にブラックリストと呼ばれるものは、借入金の返済の遅延や破産開始決定などの信用状態に関する事故情報のことで、実際にそのようなリストがあるわけではありません。

そのため「ブラックリストに載る」という言葉の意味は、信用情報に何らかの問題がある状態のことを指します。

信用情報に過払い金の返還請求を行ったことを記載する項目はなく、借入金の完済後であれば事故情報として登録されることはありません。

5章 過払い金請求を行うデメリット

過払い金の返還請求を行うことにはメリットもありますが、デメリットもあります。

ここでは、過払い金の返還請求を行った際に起こりうるデメリットについて解説していきます。

5-1 過払い金が返還されないこともある

過払い金の返還請求を行っても、必ずしも過払い金が返還されるわけではありません。

返還請求額を算出するサイトなどで算出した過払い金の金額と、実際に返還される過払い金の金額が貸金業者の経営状態などによって変わる可能性があります。

また、貸金業者と最後に取引を行ってから10年が経過すると消滅時効が成立し、過払い金が全く戻ってこなくなります。

それ以外にも、取引を行った貸金業者が倒産していた場合には過払い金は返還されません。

また闇金業者に対しても過払い金の返還を請求することはできますが、実際に返還に応じてもらうことは困難な場合が多いため、完全成功報酬型の専門家に相談するといいでしょう。

5-2 貸金業者の「社内ブラック」に登録される可能性がある

一般的なブラックリストとは、信用情報機関が所有する個人信用情報によるものですが、貸金業者は自社の顧客を対象とした社内情報を持っています。

社内情報とは、どの顧客がどのような行動を行ってきたのかということの詳しい履歴が記載されており、過払い金の返還請求を行うと、その社内情報にネガティブな情報として記載されます。

これを「社内ブラックに登録される」といいます。

この社内情報が使用されるのはあくまでもその業者内にとどまるため、信用情報機関のように大きな影響を及ぼすものではありません。

しかし社内ブラックに登録されることで、今後過払い金の返還請求を行った業者で借入することが難しくなる可能性が高くなります。

またグループ会社がある場合には、その会社でも借入を行うことが難しくなることも考えられます。

社内ブラックに載る期間は貸金業者によって異なりますが、中には業者が存続する限り乗り続けることもあります。

5-3 借入金の完済前に請求を行うと個人信用情報のブラックリストに載る可能性がある

個人信用情報機関のブラックリストとは、この機関が保有する個人の信用に関する事故情報として載ることを言います。

現在も借入金を返済中で返還された過払い金で債務を完済できない場合には、個人信用情報機関のブラックリストに載るため、注意が必要です。

その理由は、過払い金の返還請求が任意整理として扱われるためです。

この場合には過払い金の返還請求手続きが完了しても、ブラックリストから外れることはありません。

そのままブラックリストに乗り続ける可能性が高いでしょう。

しかし借入金を請求した過払い金で完済することができる場合には、ブラックリストに載ることはありません。

ただし、この場合でも過払い金の返還請求先の業者によっては、過払い金の返還請求の手続きを行っている期間を任意整理の手続き中として扱うこともあるので、一時的にブラックリストに載ってしまうことがあります。

5-4 生活保護受給者の場合は受給停止になる可能性がある

返還された過払い金は、現金として返還されます。

そのため生活保護を受給している方が過払い金の返還請求を行った場合、返還された過払い金の額が生活保護の受給要件以上の金額であったときは、受給できなくなってしまいます。

生活保護の受給要件は、月間13万円の最低生活費として認められた金額よりも世帯収入が少ないということです。

最低生活費を一年間に換算すると156万円であれば、生活保護を受給できます。

多額の過払い金の返還を受けた場合には、受給条件を満たさなくなることもあり、超過分を返還したり需給が停止されたりします。

6章 過払い金には時効があるので注意しよう

過払い金の返還請求を行うことができるのは、完済した日から10年間です。

それ以上の期間過払い金を放置した居た場合、消滅時効が成立し過払い金を取り戻せなくなってしまいます。

また、改正民法によって2020年4月以降に発生した過払い金の返還請求は「過払い金請求の権利が行使できることを知ってから5年」に変更されています。

ただし令和2年以前に完済した借入金については、従来通り完済から10年で時効となるので注意しましょう。

過払い金請求の消滅時効を迎える前に、過払い金の存在に気づいた時点で速やかに行動することが大切です。

7章 過払い金の請求は信用できる専門家に相談しよう

過払い金請求は、信用できる専門家に相談することが返還に向けての一番の近道となります。

個人では取引の書類を集めることは困難なケースも多く、信用情報機関に連絡して自分の取引情報の開示を依頼するのもハードルが高い作業です。

また、返還を要求する過払い金の計算方法である「引き直し計算」は複雑なので、一般の方が行っても正確な金額を導き出すのは難しいでしょう。

このような理由から、過払い金の返還請求を行う場合には実績が豊富で信用できる専門家に依頼することが大切です。

グリーン司法書士法人では、多くの過払い金請求の相談を受け付けており、初回の相談は無料で行っているので、まずは自分に過払い金があるか、ある場合にはどの程度の金額になるのかを相談してみてはいかがでしょうか。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- 過払い金の有無を確かめる方法は?

- 下記に該当する場合、過払い金が発生している可能性があります。

- 年利15%から20%を超える利率で借入を行っていた

- 2010年以前に借入を行っていた

- 債権者との最終取引から10年以内の期間しか経過していない

- インターネットの過払い金請求サイトを利用して過払い金があると判断された

- 過払い金は本当に戻ってくる?

- 過払い金が発生しているだけでは、過払い金は戻ってこないため請求手続きを行う必要があります。

請求手続きの流れは、下記の通りです。

- 過払い金の有無を確認する

- 専門家に依頼して引き直し計算をしてもらう

- 専門家に請求してもらう

次に確認したいページ