この記事は約 11 分で読めます。

過払い金とは、利息制限法を超える利息を支払い続けた結果、本来は支払う必要のなかったお金を貸金業者に払いすぎていた場合に発生するものです。

ただし、過払い金は「借りていれば必ず戻る」「誰でも請求できる」というものではありません。

実際には、借り入れた時期や完済からの期間、金利の設定、借入先の種類などによっては、過払い金が発生していなかったり、期限切れで請求できなかったりするケースも多くあります。

そのため、広告やCMを見て相談したものの「過払い金は戻らない」と説明され、戸惑う方も少なくありません。

この記事では、過払い金を請求できる基本条件を整理したうえで、過払い金がなかった場合や戻ってこない8つの代表的なケースを具体的に解説します。

目次 ▼

1章 過払い金を請求できる条件

過払い金を請求できる最低条件は以下の2つです。これを満たしていない場合には請求できませんので、理解しておきましょう。

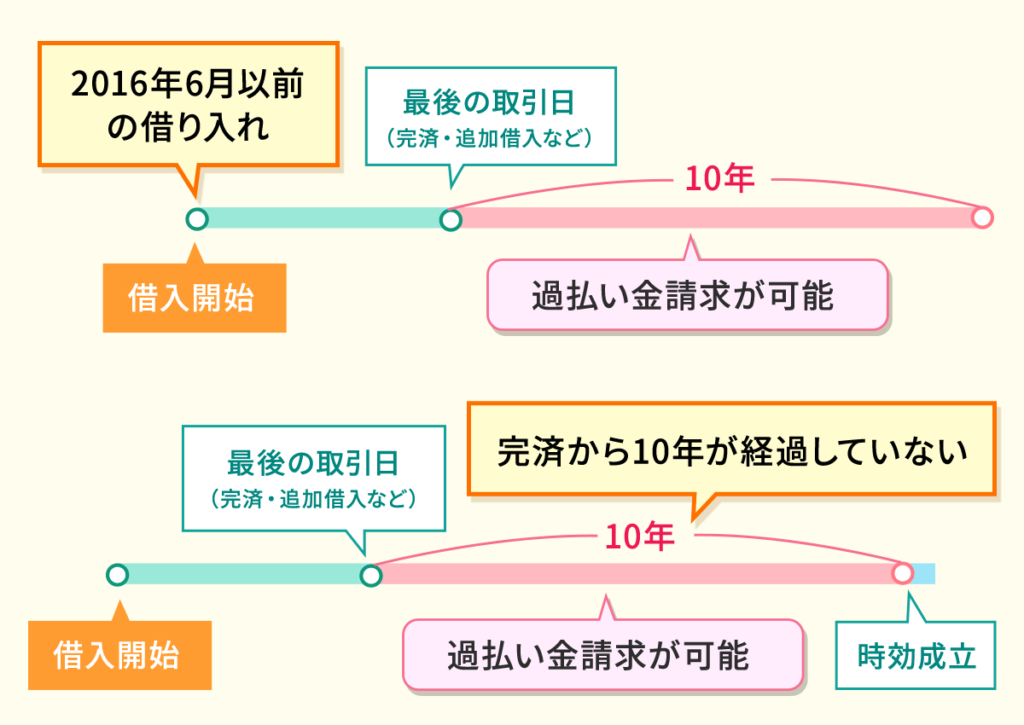

- 2010年6月以前の借り入れであること

- 完済から10年が経過していないこと

それぞれ詳しく解説します。

1-1 2010年6月以前の借り入れであること

そもそも過払い金の正体は、利息制限法を超えて課された金利による「払いすぎた利息(グレーゾーン金利)」です。

2010年6月以前は、利息制限法で定められている金利の上限(※)を超えても、出資法の上限(年利29.2%)の範囲であれば、合法的に金利を設定することができました。これを「グレーゾーン金利」と言います。

しかし2010年6月に貸金業法が改正されて以降、このグレーゾーン金利が完全に撤廃され、利息制限法の範囲内での貸付しか認められなくなりました。

そのため、グレーゾーン金利が発生しない2010年6月以降に結んだ契約に基づいた借入れには過払い金は発生しません。つまり、「2010年6月以前の借り入れであること」が過払い金発生条件の1つになります。

(※)「利息制限法における金利の上限」とは以下の通りです。

| 借金額 | 法律上の上限金利 |

|---|---|

| 10万円未満 | 年20.0% |

| 10万円以上100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

グレーゾーン金利を利用して借入を行い、支払すぎていた金利は、 過払い金返還請求をすることができます。 過払い金には時効がありますので、当てはまる場合はまずはグリーン司法書士法人にご相談ください。

1-2 完済から10年が経過していないこと

過払い金の時効は、完済をしてから10年です。そのため、完済した日から10年以上が経過している場合、過払い金の請求権は消滅しているため、請求することはできません。

例えば、2005年1月に借入れをして、2012年4月に完済している場合には2022年4月で10年が経過し、時効を迎えているため、請求することはできません。

一方、2005年1月に借入れをして、2015年4月に完済している場合には、2022年4月時点でまだ7年しか経過していないので、過払い金が発生している場合には、2025年4月まで請求できます。

2章 過払い金が戻ってこないケース

1章で解説した条件を満たしていても、過払金が戻ってこないケースがあります。具体的には以下のとおりです。

- 貸金業法改正後に借り入れをしていた

- 利息制限法の範囲内で借り入れをしていた

- 借り入れ先が銀行や信用金庫だった

- ショッピング利用しかしていない

- 過払金を超える残債があった

- 借入先がすでに倒産している

- 借入先が闇金だった

- 完済から10年以上経過している

それぞれ詳しく見ていきましょう。

2-1 貸金業法改正後に借り入れをしていた

1章でも解説した通り、2010年6月に貸金業法が改正されて以降、過払い金の原因となるグレーゾーン金利は撤廃されました。

そのため、貸金業法改正後に借り入れをしたものについては、過払い金が発生していない可能性が高いでしょう。

2-2 利息制限法の範囲内で借り入れをしていた

貸金業法の改正前であっても、利息制限法の範囲内で貸付をしていた良心的な貸金業者も少なからず存在していました。

利息制限法の範囲内であれば、そもそも過払い金は発生していませんので、請求することは不可能です。

2-3 借り入れ先が銀行や信用金庫だった

銀行や信用金庫、労働金庫などは、2010年6月以前から利息制限法の上限を守って貸付を行っていました。

そのため、銀行からのカードローンや住宅ローンなどは過払い金が発生していない可能性が非常に高いでしょう。

2-4 ショッピング利用しかしていない

クレジットカードのショッピング利用のみの場合、過払い金の請求はできません。

ショッピング利用は法律上、借金ではなく割賦販売法に基づく「立替金」として取り扱われ、利息が発生しないためです。

当月締め・翌月払いの一般的なショッピング利用はもちろん、分割払いやリボ払いであっても、過払い金の対象にはなりません。

一方、クレジットカードに付帯しているキャッシングサービスを利用した借り入れは、借金として扱われますので、過払い金が発生している可能性があります。

2-5 過払い金を超える残債があった

過払い金が発生していたとしても、それを超える残債がある場合には、手元にお金が戻ってくることはありません。

例えば、300万円の借金があり、請求できた過払い金が200万円だったとします。その場合、過払い金の200万円は借金の返済に充てられることになります。つまり100万円の借金が残り、手元にお金は戻ってこないということです。

なお、過払い金の請求後に残った債務に対する利息は、利息制限法の範囲内の金利に引き直しされることになります。

2-6 借入先がすでに倒産している

借入先の貸金業者がすでに倒産している場合には、過払い金を請求することはできません。請求しようにも、請求する相手がいなければ請求することは不可能だからです。

過払い金請求が認められるようになって以降、多くの貸金業者が倒産に追い込まれました。

金融庁の貸金業者関係資料集によると、2000年に3万社ほどあった貸金業者は、2012年には約2,300社と大幅に減っています。

ただし、倒産後に、他社に吸収合併されているケースでは、過払い金の請求ができる可能性があります。詳しくは、専門家に相談してみると、できるかどうか確認してくれるでしょう。

2-7 借入先が闇金だった

闇金業者からの借り入れについては、過払い金の請求という話とは別問題です。

そもそも、違法な金利で貸付を行っている闇金に対しては、借金を返済する必要はありませんし、すでに返済しているものについては利息だけでなく元金についても返還を求めることが可能です。

とはいえ、法律を盾に戦うのは危険です。もし、闇金から借り入れをしてしまった場合には、弁護士や警察に相談するようにしましょう。

2-8 完済から10年以上経過している

1章でも解説した通り、過払い金は完済から10年経過すると時効が成立します。そのため、完済から10年以上経っている借金については、過払い金を請求することができません。

3章 過払い金が戻ってくるまでの流れ

過払い金を請求してから、戻ってくるまでの流れは以下のとおりです。

STEP①取引履歴の確認

STEP②利息の引き直し計算

STEP③貸金業者へ過払金の返還請求

STEP④貸金業者と交渉

STEP⑤過払金の受け取り

なお、過払い金が発生している可能性がある場合には、司法書士や弁護士などの専門家に相談してみましょう。

専門家は、借金の状況を確認し、過払い金の請求に可・不可を提示してくれますし、可能な場合には貸金業者への請求手続きをすべて担ってくれます。

ここでは、過払い金請求の流れについて解説しますので、参考にしてください。

3-1 STEP① 取引履歴の確認

まずは、過払い金がそもそも発生しているのか、どの程度金額なのかを確認するため、借入や返済履歴など、過去の取引内容を確認します。

確認方法は、貸金業者に取引履歴を取り寄せることで行います。

3-2 STEP② 利息の引き直し計算

取引履歴を取り寄せたら、その内容をもとに利息の引き直し計算を行い、過払い金の有無やその金額を確認します。

過払い金は、最後の返済日から10年以内に請求する必要がありますので、時効を迎えている部分がないかどうかの確認も必要です。

引き直し計算をするためのソフトなどもありますが、正確な金額を知るためには専門家に依頼することをおすすめします。

3-3 STEP③ 貸金業者へ過払金の返還請求

引き直し計算で過払い金を算出したら、内容証明郵便にて貸金業者に過払い金返還請求書を送付します。

内容証明郵便とは、郵便局が「いつ・誰が・どのような内容の文書を送ったか」を証明してくれるサービスです。

3-4 STEP④ 貸金業者と交渉

貸金業者が過払い金請求書を受け取ると、貸金業者からその内容に関する連絡がきます。

請求書の内容について交渉を行い、双方が納得すれば和解となり、合意書を取り交わし、終了です。

しかし、交渉を行ったものの、相手方が納得できないと反論してきた場合には、過払い金返還訴訟を起こすこともあります。

裁判になった場合には、半年から1年程度時間を要しますので注意が必要です。また、引き直し計算が正確であれば、裁判所に判決として請求内容を認めてもらえることがほとんどであり、結果的に請求した金額の満額を返還してもらえる可能性が高いでしょう。

ただし、訴訟を起こすには、高度の法律知識が必要になりますので、専門家に相談することをおすすめします。

3-5 STEP⑤ 過払金の受け取り

交渉にて和解に至った場合、または訴訟にて返還を認める判決を受けた場合には、あらかじめ設定した返還期日までに口座に過払い金が支払われます。

ただし、過払い金がを上回る借入がある場合には、そちらの返済に充てられることになりますので、手元にお金が戻ってこないことは理解しておきましょう。

4章 無料過払い金診断OK!過払い金請求はグリーン司法書士法人までご相談ください

「過払い金が発生しているかも?」と思ったら、ぜひグリーン司法書士法人までご相談ください。

当事務所では、無料の過払い金診断を行っています。

「過払い金は発生してる?」「返還請求はできる?」といったご相談も歓迎です。

過払い金が発生している場合には、返還請求まで対応いたしますので、ぜひお気軽にご相談ください。

過払い金に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:過払い金請求 デメリット

過払い金の無料相談ならグリーンへ

よくあるご質問

- 過払い金は何年前までさかのぼって請求できる?

- 過払い金の時効は、完済をしてから10年です。そのため、完済した日から10年以上が経過している場合、過払い金の請求権は消滅しているため、請求することはできません。

過払い金の時効について詳しくはコチラ

(参照元:過払金返還請求権の時効は何年ですか。|日本司法支援センター法テラス)

- 過払い金が戻ってこないケースとは?

- 過払い金が戻ってこないケースは、主に下記の通りです。

・貸金業法改正後に借り入れをしていた

・利息制限法の範囲内で借り入れをしていた

・借り入れ先が銀行や信用金庫だった

・ショッピング利用しかしていない

・過払い金を超える残債があった

・借入先がすでに倒産している

・借入先が闇金だった

・完済から10年以上経過している

過払い金が戻ってこないケースについて詳しくはコチラ

次に確認したいページ