この記事は約 8 分で読めます。

- 債務整理後に新たなローンを組むまでにかかる期間

- 債務整理後に新たなローンを組む際の注意点

借金がかさんで返済がままならなくなったら、債務整理を検討する人もいらっしゃるでしょう。その際に「債務整理するとローンを組めなくなるのではないか?」と心配になりますよね。また、すでに債務整理をした方も、家や車が欲しくなった際に不安になるでしょう。

債務整理をしたからといって「一生ローンが組めない」ということはありません。とはいえ、まったく影響がないわけではなく、「債務整理後5年程度はローンが組めなくなる」ので注意が必要です。

この記事では、債務整理がローン契約に与える影響や、ローンはいつから組めるのか、実際に何年後かにローンを組むための注意点などを紹介します。

借金返済ノウハウでは、当記事だけでなく他の記事でも住宅ローンに関する様々な知識を提供していますので、ぜひご参照ください。

目次 ▼

1章 債務整理後ローンを組めるようになるのは5年後

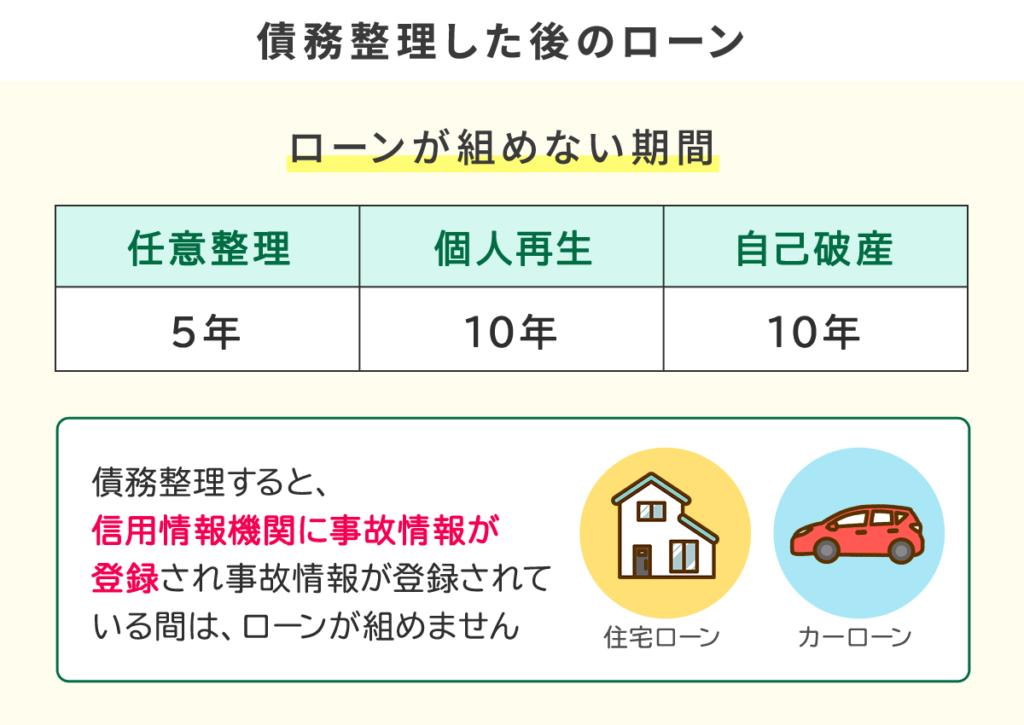

債務整理(任意整理・個人再生・自己破産)をすると信用情報機関、いわゆるブラックリストに「債務整理をした」という情報が登録されます。その情報が信用情報機関に登録されている期間はローンの新規契約をすることができません。

主な信用情報機関は「CIC」「JICC」「KSC」の3つです。

「CIC」・・・信販会社・クレジットカード会社が加盟している団体

「JICC」・・・消費者金融・クレジットカード会社が加盟している団体

「KSC」・・・全国の銀行が加盟している団体

横スクロールできます

| シーアイシー(CIC) | 任意整理・個人再生・自己破産共に5年以内 |

| (日本信用情報機構)JICC | 任意整理・個人再生・自己破産共に5年以内 |

| 全国銀行個人信用情報センター(KSC) | 任意整理は5年以内自己破産・個人再生は7年以内 |

上記の表から分かるように、任意整理であれば5年程度、信用情報機関によって自己破産・個人再生の場合は8年程度登録されているため、ローンが組めるのは最短で5年後、最長で7年後になります。

なお、任意整理の場合、信用情報機関や契約内容によりますが「完済してから5年間」とされることが多いです。

任意整理の返済期間が3~5年かかることをふまえると、任意整理をスタートしてから8~10年の間はローンが組めないことになるので注意が必要です。

2章 ローンを組みたいなら早めに債務整理をしよう

「債務整理をしたらローンが何年も組めないのなら、債務整理をする前にローンを組んでおこう」と思うかもしれませんが、それはおすすめできません。ローンとは借金です。借金の返済が難しい状況で新たに借金を重ねるのは非常に危険です。下手すれば自己破産することになったり、返済が滞ってせっかく買った住宅や車などを差し押さえられる可能性もあるでしょう。

住宅や車のローンを組むのであれば、債務整理(任意整理・個人再生・自己破産)で一度、借金を整理した後にするのが良いでしょう。

メリット

- ほとんどの借金問題が解決できる

- 借金を減額したり、ゼロにできる

- 専門家に依頼すると債権者からの督促をストップできる

- 過払い金があれば取り戻せる

- 手続きから5~7年間の間は、信用情報機関に事故情報として掲載される

- 手続き費用がかかる

それぞれの手続きの具体的な内容はこちら

将来利息をカットして返済する手続き

借金の返済義務を免除してもらう手続き

事業や家を残しつつ借金を減らせる制度

お気軽にお問い合わせください!

3章 債務整理後にローンを組む際の注意点

債務整理後にローンが組めるようになるには信用情報機関の登録から情報が消える必要がありますが、情報が消えれば必ずローンが組めるわけではなく、場合によって掲載期間の経過後もローンの審査が通らなくなることがあるので注意が必要です。ここでは、ローンを申し込みを成功させるための注意点について解説します。

3-1 信用情報機関から情報消えているかを確認する

ローンの申し込み前に、自身の債務整理した情報が信用情報機関に登録されているか確認しましょう。

万が一、ローン申込時にまだ情報が消えていなければもちろんローンの審査は通りませんし、ローンの審査に落ちれば「ローン審査に落ちた」という情報が6ヶ月ほど登録されることとなります。そうなると、さらに情報が消えるまで待たなければいけませんし、一度申し込みをした金融機関では今後もローン審査が通らない可能性があります。

そのため、ローン申し込み前にあらかじめ自身の情報を調べておくことをおすすめします。

3-2 債務整理をした会社からは借りない

もともと借金をしていて債務整理をした会社からは、ローンや新たに借金することはほとんど不可能です。

信用情報機関からは情報が消えたとしても、各金融機関には情報が残っています。そのため、ローンを申し込む際は、債務整理をした会社以外を選ぶようにしましょう。

また、ローンの審査は通りやすいところと難しいところがあります。

できるだけ審査が通りやすい会社を選ぶことをおすすめします。

こちらの記事を是非参考にしてみてください。

4章 債務整理やローン契約について不安があれば専門家への相談がおすすめ

債務整理は様々なリスクが伴うため、安易にできるものではありません。不安を持つことも多いでしょう。債務整理やその後のマネープラン、生活などについては弁護士や司法書士などの専門家に相談することをおすすめします。

依頼にかかる費用は弁護士に比べ、司法書士の方が安価なケースが多いので、安価に行いたい場合、まず司法書士に相談するのが良いでしょう。

債務整理のうち個人再生と自己破産については、弁護士は代理人、司法書士は書類作成代行を依頼することができ、任意整理と比べ、借金額の制限はありません。

任意整理については1社あたりの債権額140万円以内であれば、司法書士でも代理人となることができます。

(例えば、A社140万円、B社100万円、C社120万円の合計360万円の任意整理のケース)

要するに借金問題を解決するための「債務整理」は司法書士であっても十分に対応が可能な上、弁護士よりもリーズナブルなことがほとんどです。

まとめ

債務整理をしていてもローンを組むことは可能です。しかし、信用情報機関から情報が消える5〜7年間はローンの審査は通らないため注意をしましょう。ローン申込時には事前に自身の情報を確認しておくと良いでしょう。

債務整理やその後の生活に不安があれば、専門家への相談も検討してみてください。きっと、あなたの不安を解消するアドバイスをしてくれるでしょう。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- 債務整理後はいつからローンが組める?

- 債務整理後は借金完済後から5年程度経過すると、信用情報が回復します。

信用情報が回復すると、新たなローン借入やクレジットカード作成がしやすくなります。

詳しくはコチラ

- 債務整理の信用情報が回復する際の起算点は?

- 債務整理後の信用情報回復の起算点は和解成立後もしくは借金完済後です。

例えば、任意整理後3年かけて借金を完済した場合にはそこから5年間は信用情報機関に事故情報が登録されてる可能性が高いでしょう。

債務整理について詳しくはコチラ

次に確認したいページ