この記事は約 17 分で読めます。

増えてしまった借金をゼロにするため、自己破産を検討しているものの、手続開始から終わるまでどれくらいの期間がかかるか、いつまで手続きが続くのか気になってしまうものです。

ほとんどの方にとって自己破産は初めての経験だと考えられます。今後の不安も大きいでしょうし、必要な書類の準備・作成や、裁判所での面談などもあると想像すれば、何ヶ月かかるものだろう…と不安に感じるのも無理はありません。

実際、自己破産にかかる期間は借金額や所有財産などにより違ってくるものですが、一般的な目安を知っておくと安心です。

例えば、同時廃止であれば半年以内で終了する見込みが立つケースもある一方、管財事件では1年近くかかることもあります。

そこで、自己破産でどれくらいの期間がかかるのか、段階ごとの目安をご説明します。

あわせて読みたい

自己破産とは?デメリットや方法などすべてを解説|借金をゼロにする最終手段

自己破産とは裁判所に申立てをし、借金の返済義務をすべてなくしてもらう手続きです。

自己破産をすると生活に必要な財産以外を処分される一方で、借金の返済負担をなくし生活の立て直しをはかれます。

目次 ▼

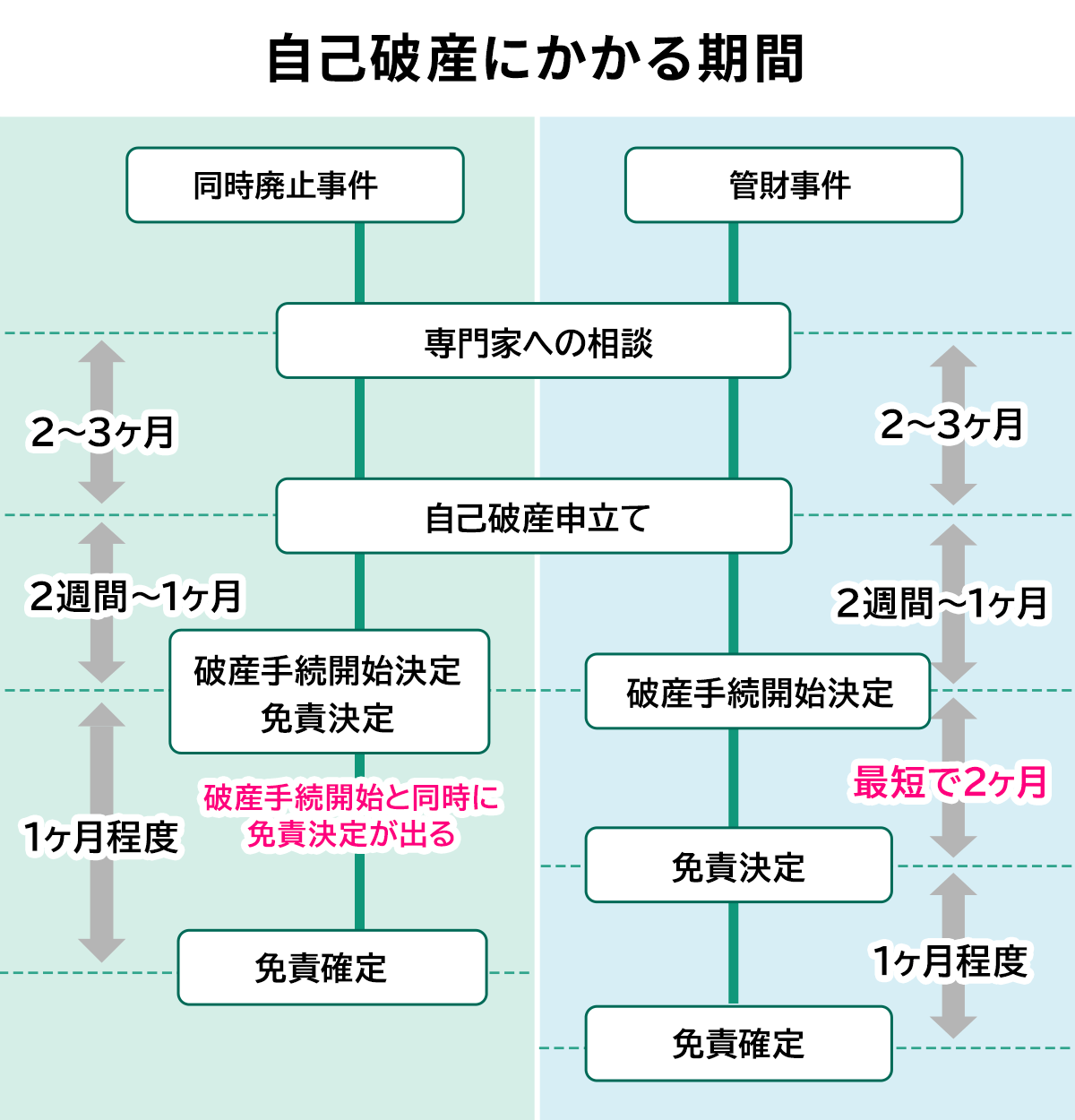

1章 自己破産にかかる期間は手続きにより異なる

「自己破産」とは、財産や収入で借金を返済できる見込みがないことを裁判所に認めてもらい、借金の支払い義務を免除してもらう手続きです。

自己破産には「同時廃止事件」と「管財事件」の2つの種類があり、手続きにかかる期間の目安は下記の通りです。

- 同時廃止事件:3~4ヶ月

- 管財事件:2ヶ月から1年程度

自己破産にかかる期間は、自己破産の種類や借金の状況などによって大きく変わってきます。 そのため、早く手続きを完了させたいのであれば、早い段階で自己破産に詳しい司法書士や弁護士に相談するのが良いでしょう。

グリーン司法書士法人ではこれまで自己破産を含む10,000件以上の借金に関するご相談を承っており、自己破産に関するご相談も数多く頂いております。

あなたの状況に応じた進め方をご提案しますので、お気軽にご相談下さい。

そこでまずは、同時廃止と管財、それぞれにかかる期間と手続の流れをご説明します。

1-1 同時廃止の期間と手続きの流れ

同時廃止とは一定以上の財産を所有していないときの自己破産の手続形態です。

保有する財産が20万円に満たない場合(換価する財産を保有していない場合)には、破産管財人は選任されず同時廃止で手続することとなります。

同時廃止で免責許可までに3つの段階を踏むため3~4ヶ月、長い場合で6ヶ月程度かかることとなりますが、段階ごとにかかる期間は次のとおりです。

- 専門家への相談から自己破産申立てでの期間・・・2~3ヶ月程度

- 自己破産申立てから破産手続開始決定までの期間・・・2週間から1ヶ月程度

- 破産手続開始決定から免責決定までの期間・・・破産手続開始と同時に免責決定が出る

- 免責決定から免責確定までの期間・・・1ヶ月程度

同時廃止の場合には自己破産手続が開始されたと同時に手続終了となり、そこで免責決定が出ます。

よって手続期間は管財事件に比べて一般的に短いです。

1-1-1 専門家への相談から自己破産申立てまでの期間

自己破産の申立てを個人で手続することはハードルが高いため、専門家に相談することが一般的です。

相談後に自己破産の手続を専門家に依頼し、受任後に書類作成など申立ての事前準備にかかる期間は2~3ヶ月ほどが目安といえます。

この期間に行うことは次の業務です

- 受任通知の発送

- 債権調査票の収集

- 破産費用の積立て

- 破産書類の作成

1.受任通知の発送

専門家に自己破産の手続を依頼し受任されると、債権者に対し受任通知が発送されます。これは、依頼を受けた専門家が債務者の代理人となり、破産手続を始めることを債権者に知らせる通知です。

通知を受け取った債権者は債務者に対し直接連絡することができなくなるため、ひとまず厳しい督促や取り立てが止まることになります。

2.債権調査票の収集

債務者の正確な借金状況を把握するため、各債権者から債権調査票を出してもらいます。最終的にこれをまとめて裁判所へ提出します。

債権者によって提出の時期はバラバラですが、一般的には2ヶ月もあれば全て出てくることが多いです。

3.破産費用の積立て

一括または分割で費用を積み立てます。任意整理に比べて破産費用は高くなることが多いですが、早急な申立てのためにもしっかりと積み立てましょう。

4.破産書類の作成

専門家に依頼すると、書類の作成は基本的にすべて専門家が行います。もっとも、本人がすべきこと、本人でなければできないこともあります。専門家の指示に従い、しっかりと対応しましょう。

破産書類の作成には2ヶ月程度かかります。

・指示された書類の早急な提出

・家計簿の作成

・具体的事情の作文

1-1-2 自己破産の申立てから破産手続開始決定までの期間

書類が揃い準備ができたら、裁判所に書類を提出して破産の申立てを行います。申立てにより、裁判所での手続き期間が始まります。

この期間に行うことは次の業務です

- 申立てと追完

- 免責審尋(ある場合)

- 破産手続開始決定

1.申立てと追完

破産申立てがされると裁判所は書類を審査し、不備があれば修正するように指示をします。これを追完といいます。追完の内容にもよりますが、通常は2週間程度で修正が終わります。

2.免責審尋

債務者本人が裁判所に行き、裁判官と10分程度の面談をするものです。この際は、裁判所へ出頭する必要がありますが、実施されるかどうかはケースによって異なります。

裁判所から日程の候補日が来るので、その中から都合のいいものを選択しましょう。一般的には1~2ヶ月先の日時が設定されます。

3.破産手続開始決定

裁判所で提出された書類が確認され、内容に問題がなければ破産手続開始決定と破産手続廃止決定が同時に出されます。これが同時廃止の意味です。廃止決定とは、配当する財産を所有していないため破産手続を終了させることを意味します。

免責審尋が行われない場合は、申立てから1ヶ月程度で、また申立て免責審尋が行われた場合は、審尋の日から1週間程度で決定が出ます。

以上より、自己破産申立てから破産手続開始決定までにかかる期間は、1~2ヶ月(免責審尋がある場合は3~4ヶ月)を目安としておくとよいでしょう。

お気軽にお問い合わせください!

1-2 管財事件の期間と手続きの流れ

管財事件とは、裁判所の選任する弁護士が破産管財人に就任し、財産の換価配当などをする手続きです。

管財になる類型には次のようなものがあります。

- 個人事業主

- 会社代表者

- 一定以上の財産がある

- 免責不許可事由の程度が重い

免責不許可事由には、ギャンブルや浪費によって借金を増やした場合や、特定の債権者だけに返済する偏頗弁済があった場合などが含まれます。

管財事件の流れも、基本的には同時廃止と同じです。破産手続開始決定から免責決定までの間に時間を要する点だけが違います。この期間こそが、管財人が就任している時期です。

どの程度の期間、管財人がついているかは事案によって千差万別です。2ヶ月程度で終わることもあれば1年以上かかることもあります。

- 専門家への相談から自己破産申立てでの期間・・・2~3ヶ月程度

- 自己破産申立てから破産手続開始決定までの期間・・・2週間から1ヶ月程度

- 破産手続開始決定から免責決定までの期間・・・最短で2ヶ月程度

- 免責決定から免責確定までの期間・・・1ヶ月程度

破産管財人が選任され、面談や債権者集会も開催されるため同時廃止よりかかる期間は長く、最短でも6ヶ月程度です。

破産手続開始決定から免責決定までの期間以外の部分は同時廃止と同じなので、ここでは破産手続開始決定から免責決定までの期間についてのみ説明していきます。

この期間に行われることは次の業務です。

- 管財人の選任

- 管財人と債務者との面談

- 債権者集会

- 免責許可決定

1-2-1 破産管財人の選任

管財事件の申立て後、破産手続開始決定と同時に破産管財人が選任されます。

破産管財人とは、自己破産する方の所有する財産を管理したり売却したり、回収できる財産を回収後換金し債権者に配るなどの役割を担う人です。

裁判所の代わりとなる人なので公正で中立的な立場が求められることとから自由に選ぶことはできず、裁判所が弁護士の中から選任します。

1-2-2 破産管財人との面談

破産管財人が選任された後、債務者は破産管財人と面談し、借金を抱えることとなった経緯や借金の内訳、財産状況などを質問されます。

開始決定から1週間以内に面談の機会が設定されることが多いです。場所は管財人の法律事務所(弁護士事務所)であり、平日の昼間になるため破産者としては柔軟な対応が求められます。

面談終了後、管財人から必要書類の提出などを求められることがあります。基本的には申立代理人である専門家が対応しますが、本人の協力も必要なのでしっかり対応しましょう。

1-2-3 債権者集会

破産管財人は破産者の財産や債務の状況を調査しますが、その調査結果を債権者に報告する場が債権者集会です。債権者集会は、面談の1ヶ月半ほど後に開催されることが多いです。

債権者集会は、管財人が調査結果を報告し、配当すべき財産があれば配当をするために行われます。

なお、法人の破産ならともかく、個人の破産で債権者が実際に集会に出てくることはほとんどありません。

1.債権者集会の頻度

管財事件の場合、月1度ペースで債権者集会が開催されます。

回収する財産がなく手続に問題がないと認められれば1度で終わることもありますが、少額でも回収に時間がかかる財産がある場合などは複数回開催されることになり、手続終了まで1年近くかかることもあります。

とはいえ、大多数の事件は1回~3回程度で全て終了します。

2.配当の実施と破産手続の終結

破産管財人が財産をすべて換価すると、債権者に配当され破産手続は終結となります。財産が配当に足りるほどなければ、破産手続廃止となり手続きが終了します。

面談後に債務者所有の財産を処分し現金化していきますが、これらの流れに必要となる期間は3ヶ月から6ヶ月程度です。

1-2-4 免責許可決定

自然人の破産においては、管財人は、免責許可をすべきかについて裁判所に報告します。

裁判所は、この報告に基づき免責の可否を判断します。特に問題がないとされれば、免責決定に至り借金が免除されます。

以上が管財事件の大まかな流れです。管財事件にかかる期間は最短でも6~7ヶ月で、長ければ1年程度かかる場合もあります。一般的には1年程度かかると考えておきましょう。

2章 自己破産にかかる時間は書類の収集が左右する

自己破産の手続においては書類の収集が重要となり、揃うまで時間がかかれば手続にかかる期間も長くなってしまいます。

また、裁判所に支払う予納金の準備も必要になるため、費用面の準備に時間を要することもあります。

書類と予納金を無事に揃え、申立てした後でも、裁判所や破産管財人から追加書類を提出するように求められることもあります。

収集した書類に必要な内容が記載されておらず、再度取得しなおさなければならないといったことも起こりうるため、なぜその書類が必要なのか確認しながら集めましょう。

自己破産に必要な書類の作成方法や取得方法がよく分らないという方も多いかと思います。

グリーン司法書士法人では経験豊富な専門スタッフが、必要書類の確認・取得方法までしっかりご案内します。

お気軽にご相談下さい。

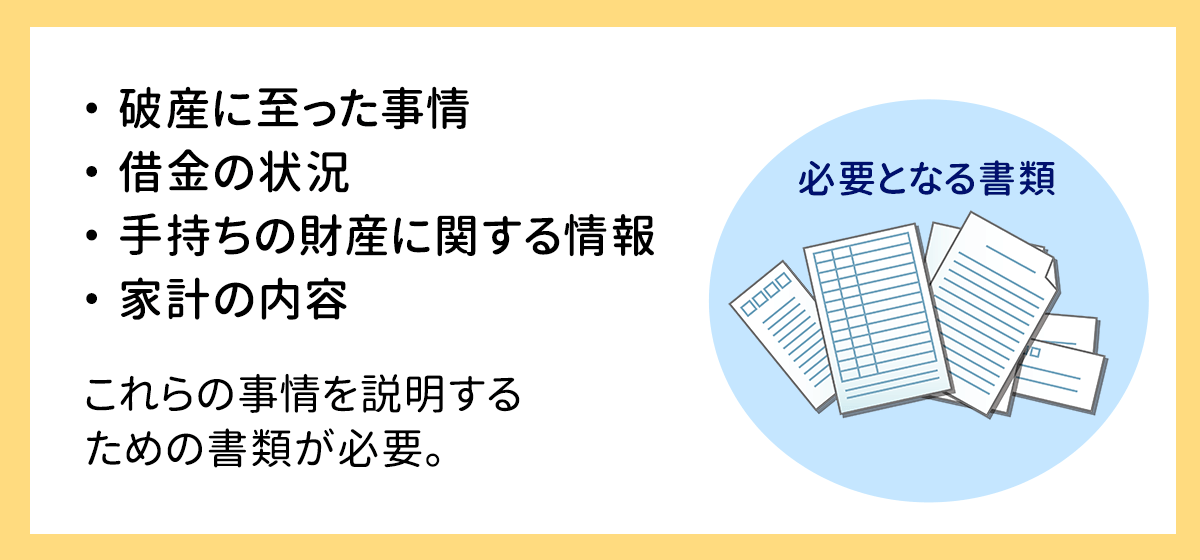

2-1 自己破産で必要となる書類

自己破産は、裁判所の許可を得て特別に借金をゼロにしてもらう手続きです。そのため、安易に許可をもらうことはできず、しっかりと破産に至った状況や支払えない事情を説明しなければなりません。

- 破産に至った事情

- 借金の状況

- 手持ちの財産に関する情報

- 家計の内容

これらの事情を説明するため、多数の書類が必要となります。ここでひとつずつ説明することは避けますが、一般的に必要となる書類を列挙します。

- 戸籍・住民票

- 賃貸借契約書

- 債権調査票

- 源泉徴収票または課税証明書(2年分)

- すべての銀行口座の利用履歴(2年分)

- 保険に関する資料(保険証券・解約返戻金証明など)

- 自動車に関する資料(車検証・査定書など)

- 不動産に関する資料(登記簿謄本・固定資産税証明書・査定書など)

- 退職金に関する資料

- 家計簿(2ヶ月分)

- 給与・賞与明細(申立て直前2ヶ月分)

- 公共料金の領収書

- 投資に関する資料(株・FXなど)

当然ながら、個別の事案によって提出すべき書類は変わります。専門家に手続を依頼すれば何の書類が必要か一覧表で示してもらえるため、正確にはやく集めれば自己破産にかかる期間をできるだけ短くすることもできます。

さらに債権者や裁判所とのやり取りも必要になることも踏まえると、単独で行うのではなく専門家に依頼したほうが手続はスムーズです。

費用面に不安がある場合は、法テラスの利用を含めて相談先に確認してみると良いでしょう。

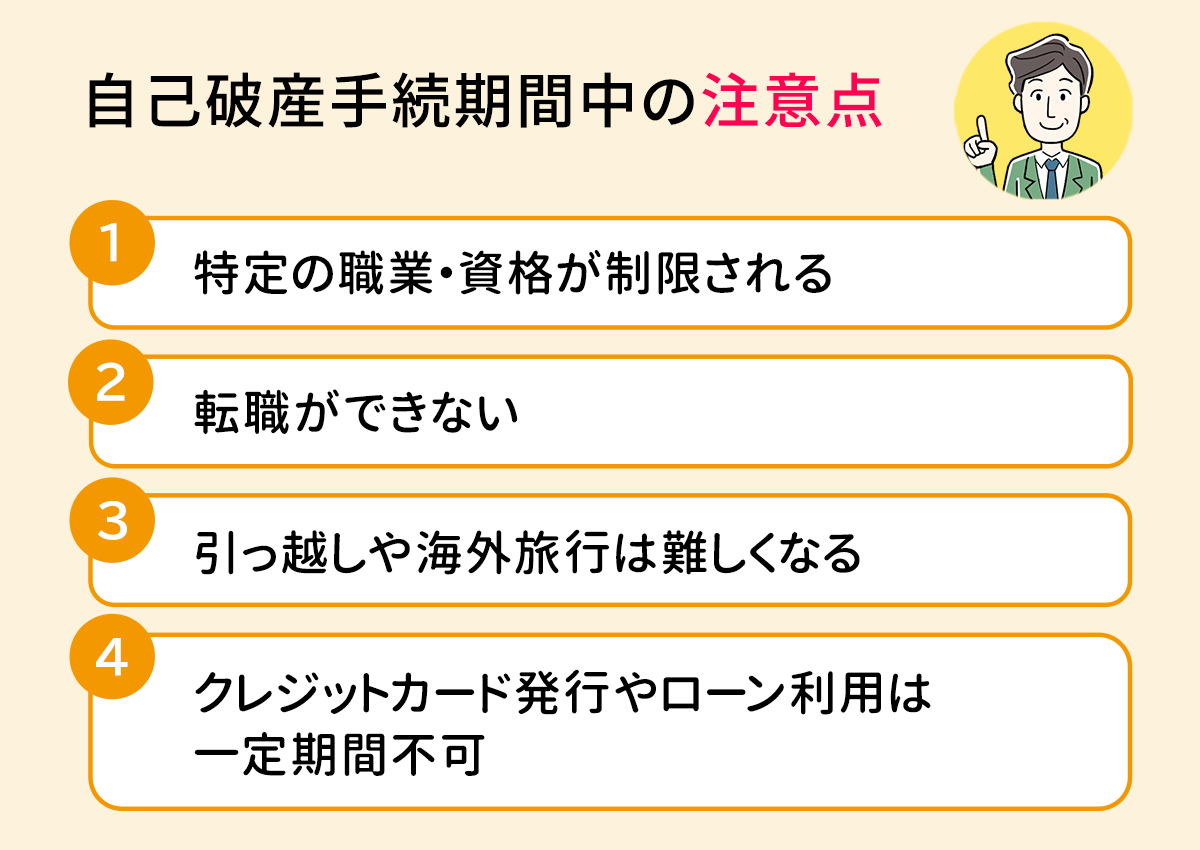

3章 自己破産手続期間中の注意点

自己破産は借金が帳消しになることが大きなメリットですが、自己破産手続期間中は次のような制限を受けることとなります。

3-1 特定の職業・資格が制限される

自己破産の手続期間中は、法律上、手続が終わるまで就くことができない制限職種という職業があります。

破産開始決定から免責許可の確定までの3~6ヶ月程度の期間において、管財人がついている間において次の職業や資格は制限されることになります。(あくまで一例です。何らかの資格を持っている方は、制限にかからないか必ず専門家に確認してください。)

- 弁護士、公認会計士、税理士、弁理士、司法書士、行政書士などの士業

- 人事院の人事官、国家公安委員会委員、都道府県公安委員会委員、検察審査会、公正取引委員会委員などの一部の公務員

- 建築業、建築士、警備員など建築に関する職業

- 代理人、後見人、後見監督人、警備員、保険外交員、遺言執行者などの資格

制限職種で仕事をしている場合、自己破産手続期間中は一時的に辞める、または資格を使わず仕事をすることになりますが、免責確定後に復権すれば再び就業可能です。

また、会社の取締役の方は破産手続が開始されたと同時に、法律上当然に強制解任されることになります。もっとも再任は禁止されないため、その後の株主総会等で再任されれば取締役に復帰することは可能です。

3-2 転職ができない

転職自体が禁止されているわけではありません。

しかし、仮に転職したことで収入が大幅に増えた場合や、前職から高額の退職金を受け取ると「返済不能」とは言えなくなる可能性があるため、自己破産が認められなくなる可能性も出てきます。

さらに、管財手続中に転職したときには裁判所への申出が必要となります。申立てから免責確定までの期間に転職を希望する場合は、事前に専門家に相談しましょう。

3-3 引っ越しや海外旅行は難しくなる

管財人がついている間は、勝手に住所を変更したり長期の旅行に行ったりすることはできません。必ず事前に管財人と裁判所の許可を得なければなりません。理由は主に次の2つです。

- 郵便物の転送に支障をきたさないため

- 管財人と本人との連絡を取れるようにするため

自己破産によりパスポートを没収されることや作成できなくなることはありませんが、引っ越しや長期旅行、出張などで長く居住地を離れるときには事前許可が必要です。

3-4 クレジットカード発行やローン利用は一定期間不可

以上の3つは管財手続中に限っての話でしたが、ここでの注意点は管財に限らず一般的に生じる不利益です。

自己破産すれば信用情報機関に事故情報として登録されます。いわゆるブラックリストです。

信用情報機関とは、消費者金融・クレジットカード会社・銀行などの金融機関が共有する申し込みや契約に関する情報を管理するデータベースです。

契約内容や支払状況の他、自己破産した事実も登録されるため、一定期間はクレジットカード発行やローンの利用はできません。

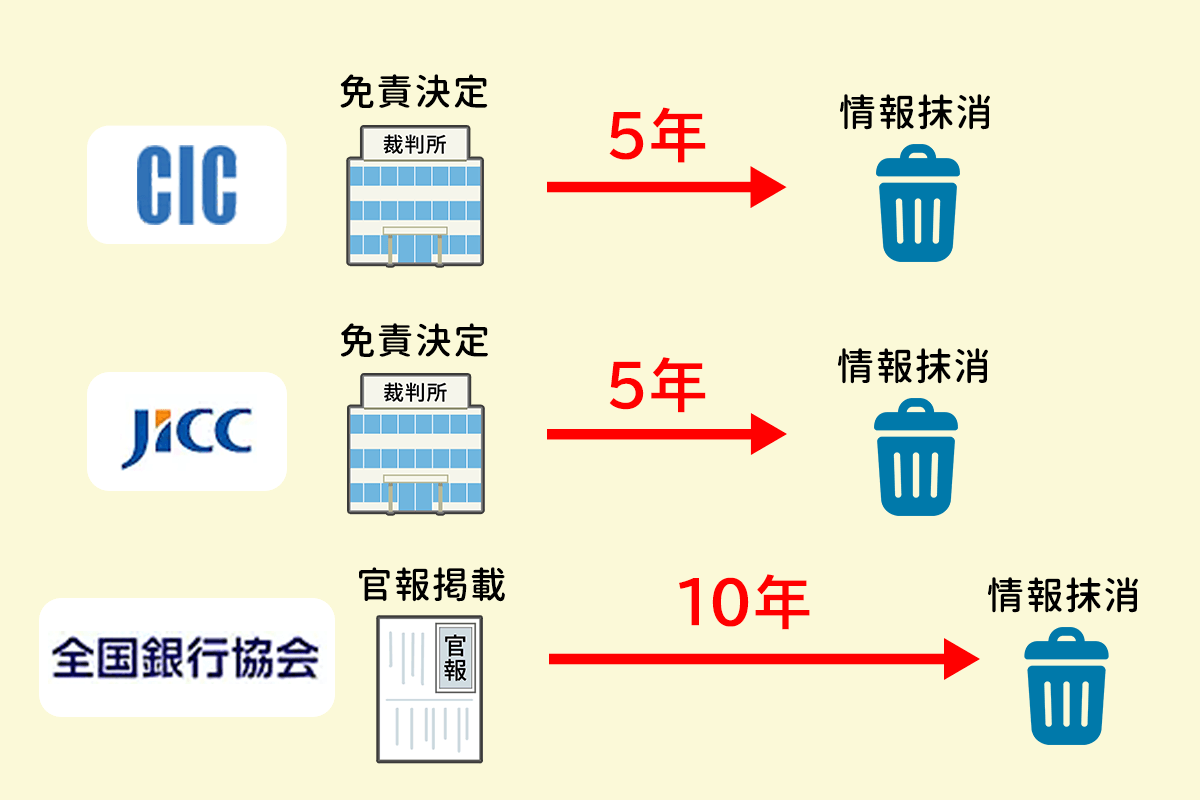

事故情報の登録期間は信用情報機関ごとに下記のように異なります。

| 信用情報機関 | 事故情報が登録される期間 |

|---|---|

| JICC(日本信用情報機構) | 5年間 |

| CIC | 5年間 |

| KSC(全国銀行個人信用情報センター) | 10年間 |

詳しく知りたい方は、以下の記事をご参考になさってください。

3-4-1 自己破産後に信用情報回復までの期間は5~10年

信用情報機関は加盟業種により3種類ありますが、自己破産の事実が登録される期間はそれぞれ異なっています。

日本信用情報機構(JICC)とシーアイシー(CIC)は免責許可決定から5年、全国銀行個人信用情報センター(KSC)は免責許可が確定し官報に掲載されてから10年間とされていますが多少前後することもあります。

信用情報機関は加盟業種により3種類ありますが、自己破産の事実が登録される期間はそれぞれ異なっています。

日本信用情報機構(JICC)とシーアイシー(CIC)は免責許可決定から5年、全国銀行個人信用情報センター(KSC)は免責許可が確定し官報に掲載されてから10年間とされていますが多少前後することもあります。

横スクロールできます

| 信用情報機関名 | 主な加盟業種 | 自己破産の記録期間 |

|---|---|---|

| シーアイシー(CIC) | 消費者金融・クレジットカード会社など | 5年 |

| 日本信用情報機構(JICC) | 消費者金融・銀行など | 5年 |

| 全国銀行個人信用情報センター(KSC) | 全国の銀行 | 10年 |

まとめ

- 同時廃止事件:6ヶ月~1年程度

- 管財事件:1年~

自己破産にかかる期間は、手続の内容に応じて一般的には上記のとおりです。

当然ながら事案の内容、複雑さの度合いなどで期間は変わります。できるだけ手続にかかる期間を短くするためには、専門家の指示に従い、必要な書類を素早く準備することを心がけましょう。

自己破産を単独で行うことも可能ですが、必要書類の収集や裁判所とのやり取りなどは法律知識のない人にとっては非常に困難です。また、専門家を付けずに申立てをした場合、ほぼ必ず管財事件になります。

できるだけスムーズに手続を進めるのなら、弁護士や司法書士などの専門家を頼ったほうが安心です。まずはグリーン司法書士法人グループにご相談ください。無料相談を適宜実施しております。

お気軽にお問い合わせください!

自己破産に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:自己破産 条件

自己破産の無料相談ならグリーンへ

よくあるご質問

- 自己破産には何ヶ月かかるの?

- 自己破産にかかる期間は同時廃止の場合は最短3~4ヶ月程度、管財事件の場合には最短2ヶ月程度かかることが多いです。

ただし、自己破産で免責許可が降りるまでの時間には個人差があり、借金の内容や破産者の資産状況に応じて、免責決定までに1年以上かかるケースもあります。

自己破産について詳しくはコチラ

- 自己破産後にローンが組めるのは何年後?

- 自己破産後5~10年程度で信用情報が回復し、新たなクレジットカード作成やローンを組むことができます。

信用情報が回復したかは自分で確認することも可能です。

詳しくはコチラ

- 自己破産の流れとは?

- 自己破産の流れは、下記の通りです。

①専門家への依頼

②金利の引き直し計算

③申立ての準備

④裁判所への申立て

⑤面接

⑥破産手続き開始の決定

⑦管財人面談(管財)

⑧債権者集会(管財)

⑨免責許可の決定

自己破産の流れについて詳しくはコチラ

次に確認したいページ