この記事は約 11 分で読めます。

任意整理は、借金返済の負担を軽減して無理なく返済を続けられるようにする手続きです。

この任意整理をした後は完済まで支払いを続けていくことになりますが、そのなかで結婚や引っ越し、出産などを機にマイホームの購入を考える方もいるでしょう。

そこで疑問になるのが、任意整理をした後でも住宅ローンは組めるのか?という点です。

この記事では、任意整理をした後に住宅ローンを組むことができるのかについて詳しくご紹介します。

実際に住宅ローンの審査を受ける際のポイントについても解説するので、夢のマイホーム購入のために役立ててください。

借金返済ノウハウでは、当記事だけでなく他の記事でも住宅ローンに関する様々な知識を提供していますので、ぜひご参照ください。

目次 ▼

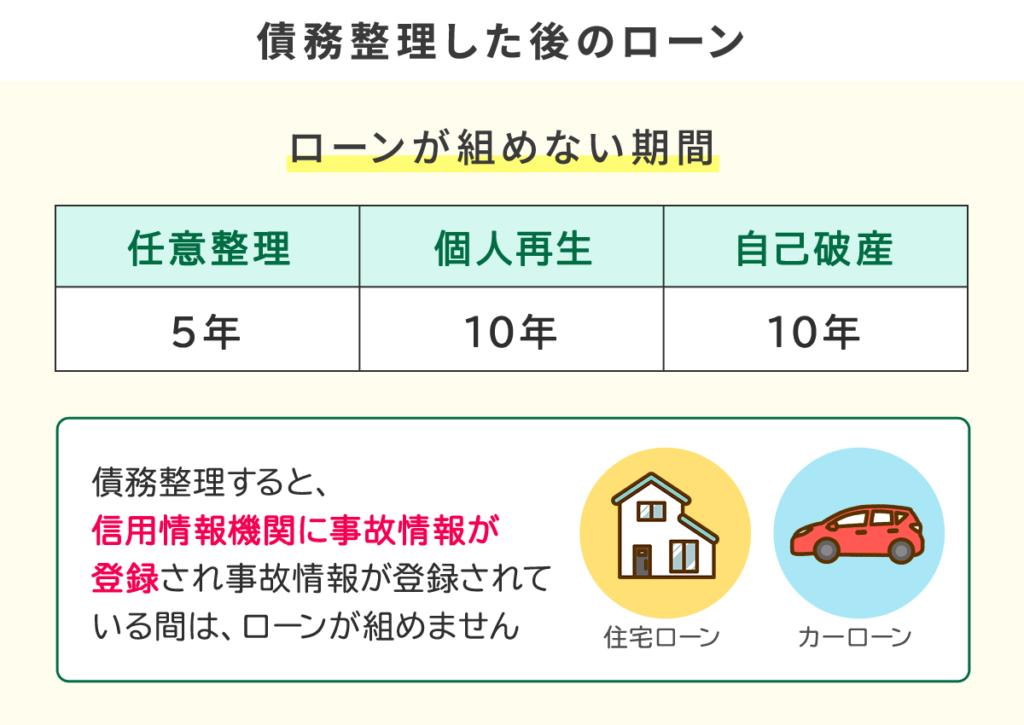

1章 任意整理をすると少なくても5年間は住宅ローンを組めない

債務整理の1つである任意整理ですが、手続きをした後でも新たに住宅ローンは組めるのでしょうか。

その仕組みについて、詳しくご紹介します。

1-1 任意整理をすると住宅ローンは一定期間組めなくなる

任意整理をした後は、一定期間住宅ローンを組めなくなります。

住宅ローンに限らず、クレジットカードのローンや車のローンなども同様です。

これは、信用情報機関に任意整理をしたという事故情報が掲載されることが原因です。

事故情報が掲載されている人は、いわゆるブラックリスト入りをした状態となり、住宅ローンの審査に通りにくくなってしまいます。

ブラックリスト入りが解除されない限り、ローンが通りにくい状態は続いてしまうのです。

1-2 任意整理後に住宅ローンが組めるようになる時期

任意整理をした後に住宅ローンが組めるようになるのは、一般的に完済してから5~7年後といわれています。

これは信用情報機関に登録されている事故情報が、完済から5~7年で消えるからです。

事故情報が消えてからであれば、事故情報掲載時よりもローンの審査は通りやすくなります。

ただし、審査の厳しさはローンそれぞれで違うことには注意が必要です。

そのため完済から5年経ってすぐにローン審査に通るケースがある一方で、なかなか審査に通らないというケースもあるのです。

1-3 任意整理中は基本的に住宅ローンを組めない

任意整理後は、事故情報が消えれば住宅ローンを組める可能性があります。

しかし、任意整理中は基本的に住宅ローンを組むことはできません。

住宅ローンを組む際には、必ず信用情報機関を利用した審査がおこなわれるからです。

任意整理中であればブラックリスト入りした状態となっているため、基本的に新たな借金をすることはできません。

比較的審査が厳しくないとされる労金であっても信用情報機関を利用した審査をおこなうため、住宅ローンの利用は難しいとされています。

2章 任意整理した後の住宅ローン審査で重視されるポイント

任意整理して借金を完済し、事故情報が消えた後(喪明け)ならば、夢のマイホームを住宅ローンでも手にできる可能性があります。

ローンを組むために、審査で重視されるポイントをここで押さえておきましょう。

- 住宅ローン完済時の年齢

- 年収や勤続年数

- 雇用形態

- 健康状態

- 借入状況

- 税金滞納の有無

- 信用情報

2-1 住宅ローン完済時の年齢

審査の際に重視されやすいポイントの1つ目は、住宅ローン完済予定時の契約者の年齢です。

完済予定時の契約者の年齢が、80歳未満であるかどうかが審査に大きく影響します。

完済時の年齢が高くなれば、それだけローンを完済できない可能性が高まるからです。

ローン完済時の年齢については、返済の仕方によって変えることができます。

頭金を多めに用意したりボーナスで多めに支払いをしたりすれば、完済予定時期を早めることも可能です。

2-2 年収や勤続年数

年収や勤続年数は、どのローン審査でも重視されやすいポイントです。

雇用先の規模よりも重視されやすい傾向があるため、審査を受けるのならばあらかじめ条件の良い環境を整えておくといいでしょう。

住宅ローンの目安は年収の4~6倍といわれているので、年収が高ければその分多額のローンを組むことができます。

勤続年数については、最低でも勤続1年以上かどうかが審査に影響します。

勤続年数が長ければ、それだけ安定して働いているとみなされ信頼性が高くなるのです。

任意整理後はしばらくローンを組めなくなるため、その間に勤続年数を稼いでおくといいでしょう。

2-3 雇用形態

住宅ローンを組むのならば、安定収入を得ている必要があります。

滞りなく返済できる収入がなければ、審査に通過できないからです。

そこで審査で重視されるのが、雇用形態です。

一般的には、パートやアルバイトよりも正社員や契約社員などのほうが安定収入を得やすいと判断されます。

正社員であれば信頼性は高いため、審査に通りやすくなるでしょう。

2-4 健康状態

一見審査に関係なさそうな健康状態も、住宅ローン審査においては重視されるポイントです。

健康状態に不安があると、働けなくなり返済が滞ってしまう可能性があります。

住宅ローンを組む際に最重要視されるのは、「安定収入があり返済を続けられるかどうか」という点です。

健康状態の良し悪しは、安定収入を見込めるかどうかという点に大きく影響してくる要因となります。

2-5 借入状況

審査を通す時点において、他社からの借入がどれだけあるのかも必ずチェックされます。

カードローンの利用額や借金額も調べられ、額が多かったり複数社から借入をしていたりすると審査に通りにくくなります。

ほかに、クレジットカードや消費者金融、銀行への申し込みが多かったり返済が滞っていたりすると審査に大きく影響する場合もあるでしょう。

借入が多ければ、その分返済が厳しくなる可能性が高いと判断されるためです。

2-6 税金滞納の有無

税金を滞納していないかどうかも、住宅ローンの審査ではチェックされます。

支払い義務のある税金を滞納していると信頼性が低くなるため、審査に通過しにくくなるのです。

金銭面の管理に問題があると判断されてしまい、返済が滞ってしまうのではと懸念を抱かせてしまうこともあります。

2-7 信用情報

どの住宅ローンの審査でも、信用情報は必ずチェックされます。

信用情報とは、今までのクレジットカードやローンの利用履歴のことです。

信用情報に傷があれば、基本的に審査に通過することはできません。

どんなに年収が高くても、信用情報に不安要素があれば審査は通過できないといえるでしょう。

任意整理は信用情報において事故情報扱いとなりますが、これ以外にも返済が何度も遅れていると審査に通過しにくくなります。

ローンへの申し込み情報も記載されるため、複数のローンに申し込むことも不安要素となることがあります。

任意整理後の住宅ローンでお悩みなら

3章 任意整理した後に住宅ローンを通すためのポイント

任意整理をした後に夢のマイホームを手に入れるのならば、住宅ローンを通すためのポイントを知っておくと安心です。

ここで6つのポイントをご紹介するので、ぜひ参考にしてください。

3-1 信用情報をチェックしておく

住宅ローンの審査で必ず重視される信用情報は、ローンの審査を申し込む前にチェックしておきましょう。

事故情報が掲載されていると審査に通過できず、申し込みをした記録だけが残ってしまい後々別の審査を受ける際に悪影響となる可能性があるからです。

信用情報機関は、主にクレジット会社が加盟しているCIC、主に消費者金融が加盟しているJICC、主に銀行が加盟しているJBAの3つがあります。

それぞれの機関における情報は、窓口や郵送、インターネットにて開示請求が可能です。

開示請求する際には、信用情報開示申込書や本人確認書類が必要で、開示手数料もかかります。

どの機関へ開示請求するかわからない場合には、すべての機関へ開示請求すると安心です。

各信用情報機関でかかる開示手数料は、下記のとおりです。

横スクロールできます

| 開示方法 | CIC | JICC | KSC |

| オンライン・スマホアプリ | 500円 | 1,000円 | 500円 |

| 郵送 | 1,500円 | 1,300円 | 1,679~1,800円 |

3-2 借入額を減らしておく

他社の借入状況は、審査に大きな影響を与えることが多くなっています。

そこで、できれば他社の借入は完済しておくと安心です。

完済が難しい場合には、少しでも借入額を減らしておくといいでしょう。

複数社から借入をしているのならば、いくつか完済して借入社数を減らしておくことも効果的です。

3-3 安定収入を得て生活を安定させる

住宅ローン審査においての重視ポイントは、安定収入を得られているかどうかです。

そこで、安定収入を継続的に得て生活を安定させておくことも欠かせません。

これから組む住宅ローンの支払いがあっても生活が傾くことのないよう、収支を管理して無理のない生活を実現するのです。

生活を安定させるためには、定職に就き収入を得ていく必要があります。

そのうえで収入に見合った生活をし、無駄な出費を減らしていくことが大切です。

再度、任意整理などをおこなうことがないよう、日ごろから安定した生活を心がけていきましょう。

3-4 任意整理をおこなっていない金融機関を利用する

信用情報機関における事故情報が消えても、任意整理をおこなった金融機関では事故情報が半永久的に残るため、以後その金融機関で住宅ローンの審査に通ることはできないでしょう。この状態を社内ブラックと呼ぶことがあります。

そこで、任意整理をおこなった金融機関を避けて住宅ローンの審査を受けると安心です。

またメガバンクよりも、地方銀行のほうがローンの審査に通りやすいといわれることがあります。

少しでも審査に通る可能性を上げるのならば、地方銀行への申し込みを検討してみるのもいいでしょう。

3-5 頭金を多めに準備しておく

頭金を多めに準備しておくと、住宅ローンとして組む金額が少なくなります。

ローン総額が下がれば審査に通る可能性が上がりやすくなるため、頭金は多めに用意しておくと安心です。

用意しておく頭金の目安は、住宅ローン額の20%といわれます。

たとえば3,000万円のローンを組むのならば、600万円ほどの頭金を用意するといいでしょう。

3-6 ペアローンを利用する

ペアローンとは、配偶者と収入条件を合算する仕組みのローンです。

この場合、2人分の年収によって審査を受けることになります。

1人だけよりも高い年収で審査を受けられるため、審査に通る確率も高くなるのです。

夫婦2人で返済していくことにはなりますが、検討してみて損はないでしょう。

4章 任意整理した後に住宅ローンを通す際の注意点

任意整理をした後に住宅ローンの審査を通すのならば、事前にしっかり準備をしておくことが欠かせません。

一度ブラックリスト入りしている状態であることから、少しでも審査に通りやすい環境を整えておくことが大切だからです。

まずは信用情報機関への情報開示請求をして、事故情報が消えていることを確認するのは必須です。

さらに安定した職に1年以上就き頭金を多めに用意しておくなど、やるべきことは多くあります。

これらの準備を怠ったまま審査を通してしまうと、審査落ちした記録だけが残ってしまうでしょう。

審査落ちした記録は約6カ月残るとされているため、何度も審査に落ちてしまえば、さらに審査に通りにくくなってしまいます。

任意整理をした後は、事故情報が消えていても必ず審査に通るわけではありません。

十分な準備をして審査に挑み、できる限り審査落ちしない状況を作ることが大切です。

まとめ

任意整理をした後でも、住宅ローンを組むことは可能です。

ただし、審査に通るためには信用情報を確認したりローンを申し込む金融機関を選んだりする必要があります。

生活を安定させることも欠かせないポイントとなるので、早めに準備を始めておくといいでしょう。

任意整理をした経験があり、住宅ローンを組みたいと考えているのならば、グリーン司法書士法人グループへご相談ください。

夢のマイホームを手にするためには、専門家の知識を借りて住宅ローンの審査通過をめざしましょう。

よくあるご質問

- 任意整理後いつからローンが組めるようになりますか?

- 任意整理をした後に住宅ローンが組めるようになるのは、一般的に完済してから5~7年後といわれています。

詳しくはコチラ

- 債務整理すると持ち家はどうなる?

- 債務整理の種類によって、持ち家を手放すかどうかが決まります。

自己破産:持ち家は手放さなければなりません。

個人再生:条件を満たせば住宅ローンがついている持ち家を手元に残せます。

任意整理:住宅ローン以外を任意整理すれば、持ち家を手元に残せます。

債務整理の種類について詳しくはコチラ