この記事は約 12 分で読めます。

借金を大幅に減額しながらも、自分の財産を残したまま債務整理できる個人再生。

自宅や車を手放したくない時に有効的な手段ですが、中には個人再生を反対する業者もいると聞いたことがあるのではないでしょうか。

もし自分が個人再生を検討しているのであれば、反対されて手続きができないのは困ってしまいますよね。

この記事では、個人再生で反対する業者の割合と反対する理由を解説していきます。

目次 ▼

1章 個人再生で反対する業者の割合は極めて低い

前提として確認しておきますが、個人再生手続において業者(債権者)が反対する可能性があるのは「再生計画案」です。手続きそのものを全否定できるわけではありません。

個人再生手続の中で再生計画案がどの位置づけになるのかは、下記記事で解説しています。

そして、結論から言うと、個人再生で反対する業者の割合は極めて低いと言って良いでしょう。

実際の実務上は、専門家が反対する可能性のある業者に事前連絡を入れたり、圧縮率を下げたり、給与所得者再生などの反対する権利がない方法で申し立てるなど、申し立ててから実際に反対されるのを回避する手段を取ります。

ですので、実際に個人再生を申し立てた後に反対されてから対応するというよりは、反対されないように事前準備を行うため、実際に申立て後に反対する業者の割合が低くなるのです。

実際に、当グリーン司法書士法人でも個人再生の申立てで実際に反対されたケースは2~3件のみにとどまっています。

ただし、割合が低いとはいえ反対されないかどうかの判断は専門家でないと難しいです。その他にも個人再生は全体的に専門的な手続きが多く、また多数の必要書類を揃える必要があるため、専門家と一緒に手続きを行うのをおすすめします。

2章 個人再生に反対される3つの理由とは?

個人再生は利息だけでなく、元金までも大きく減額する手続きです。債権者としては当然、できるだけ多く返済して欲しいところなので、反対する業者が出てきてもおかしくはありません。

ただし、反対する業者が1社でもいたらすぐに個人再生ができなくなるわけではありません。

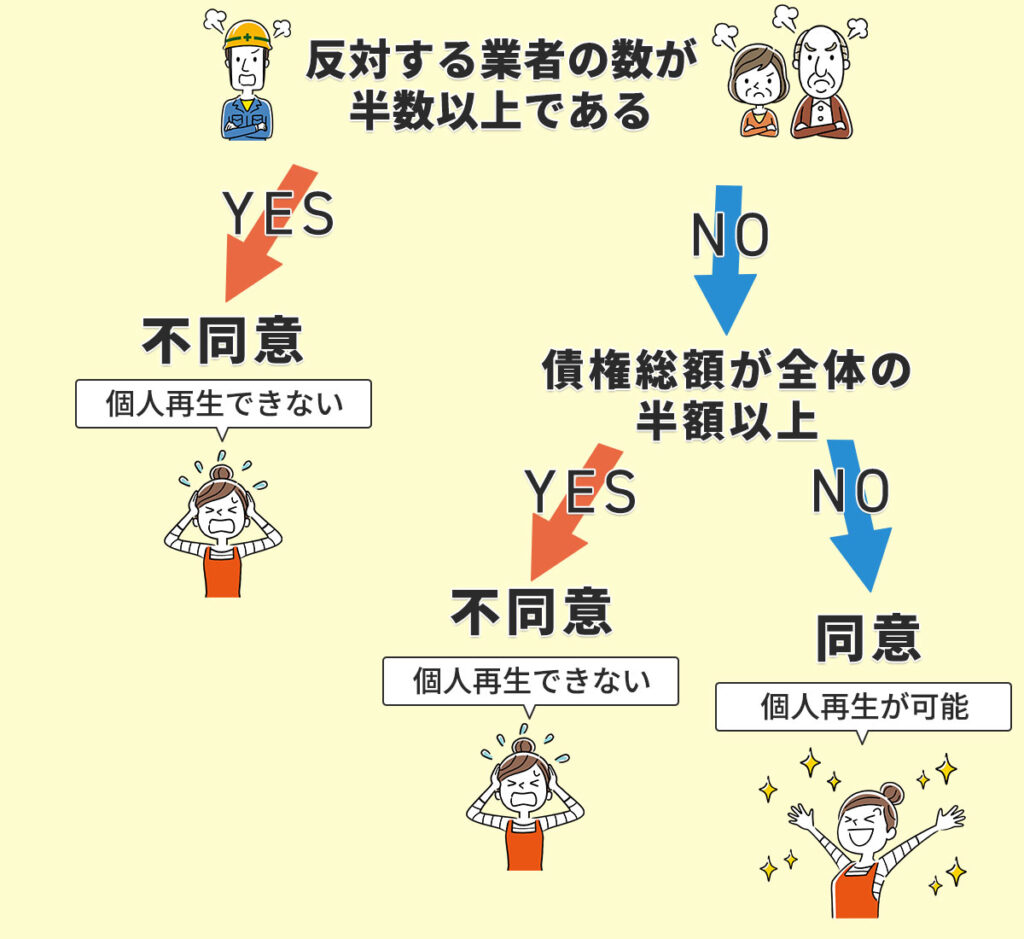

再生計画案に反対する業者について、以下の2つの条件を両方とも満たす場合は、再生計画案は同意があったものとされるため、そのまま個人再生の手続きを行うことができます。

- 再生計画案に反対した債権者の数が半分未満である

- 反対した債権者の有する債務総額が全体の半分未満である

具体例で見ていきましょう。

こちらの記事の5章も合わせてご覧ください。

①総債権額が多い大口の債権者の場合

【総債権額が多い大口の債権者の場合】

3社から借金をしていて、借金の総額の8割を借りた1社から個人再生を反対されている。

1つ目は、借金の総額の半分以上を借りている業者が反対しているケースです。

個人再生の否決要件である「不同意債権者の有する債権額が、債権総額の2分の1超」に該当するため、個人再生をすることができなくなります。

たとえば、A社から500万円借りているほか、合計9社からそれぞれ20万円ずつ借りているような場合です。ここでA社が再生計画案に反対すると、ほかの9社が全て同意していても再生手続が進まなくなります。

ですので、個人再生の手続きを行う場合は借金額の一番大きい業者の意向を確認する必要があります。

実際に反対された後になって、「個人再生したいからなんとか同意してくださいよ」と泣きついたところで覆ることはありません。

したがって事前の確認と準備が非常に大切なので、この手の交渉はやはり専門家にお任せするのが最善の選択と言えるでしょう。

②反対する傾向の業者が複数いる場合

【反対する傾向の業者が複数いる場合】

5社から借金をしており、そのうちの3社が個人再生を反対している。

2つ目は、反対する業者が複数いるケースです。

この場合、各社の債権額は問題になりません。

個人再生の否決要件である「不同意債権者の数が、債権者総数の半数以上」に該当すると、個人再生をすることができなくなります。

たとえば、①で挙げた例でA社以外の9社のうち、6社以上が反対した場合には、たとえA社が同意していても個人再生は進まなくなります。

③反対する業者が多数で、かつ債権額も大きい場合

【反対する業者が多数で、かつ債権額も大きい場合】

5社からそれぞれ200万円ずつ借りており、そのうちの3社が反対している。

3つ目は、①と②の両方を満たすような場合です。

当然ながら、この場合も再生手続は進みません。

以上より、まとめると次のイラストのとおりになります。

※あくまで不同意の可能性がある、という意味です。

3章 個人再生に反対する可能性のある業者5種

では、具体的にどういった業者が反対する可能性があるのでしょうか?

この章では、個人再生に反対する可能性のある業者についてまとめました。

あくまでこれまでの経験に基づく可能性であり、実際に反対するかどうかは個別に専門的な判断が必要になることはご注意ください。

ここに挙がっていない業者が反対をする可能性ももちろんあります。

①信用保証協会

信用保証協会とは、中小企業と金融機関の間に立つ保証人のことです。

中小企業が金融機関から資金調達する際に保証人となるため、債権者の一人として個人再生手続に参加することとなります。

信用保証協会が保証人として支払いをするとき、その資金源は税金です。そのため、信用保証協会は、個人再生に反対する声が多い傾向にあります。

②消費者金融やクレジットカードなどの保証会社

消費者金融やクレジットカード会社、一般の貸金業者など、個人に利用されることの多い業者です。

会社によって借りた額や利息もまちまちではあるものの、信用保証協会と比較すると同意してくれる確率は高いです。

しかし、借りた額が突出して多い場合やほとんど返済していない場合、借りてから間もない場合は個人再生に反対される可能性はあります。

また、消費者金融は多数あるので、特定の会社は反対しやすい傾向にある、といったこともあり得ます。

③共済組合

公務員や私立学校教職員を対象とした社会保険組合も、個人再生に反対することがあります。

公務員が個人再生をする場合には念のため気を付けておきましょう。

④友人・知人などの個人の債権者

「貸した分は全額返して欲しい」という感情的な部分で反対されるケースです。

保証会社などはあくまで仕事で貸し付けているので、個人再生手続についてもある程度の理解があります。そのため、専門家の説得次第で個人再生に同意してくれるケースがほとんどです。

一方、個人の債権者となると個人再生手続に詳しくない人が多いですし、貸した分は満額返して欲しいと考えるのは当然でしょう。

こういった場合、専門家の説得というより、完全に気持ちの問題なので債権者と自分の信頼関係の再構築が非常に大切です。今後の人生を通しての付き合い方にも大きく関わってくるところなので、誠意をもった対応を心がけましょう。

⑤公庫などの公的機関

日本政策金融公庫など企業を対象とした公的機関。近年だと新型コロナウイルス感染症関連の融資制度も行なっており、利用している方も増えています。

以前よりは反対されるケースが少なくなりましたが、一般的な金融会社と同じく、ほとんど返済していない場合や借りてから間もない場合は反対される可能性もあります。

4章 個人再生を業者に反対された場合の4つの対処法

事前の準備をしっかりしていたとしても、絶対に反対されないという保証はありません。

では、現実に業者に反対された場合はどうすれば良いのでしょうか?

ここからは、個人再生を業者に反対された場合の対処法を解説していきます。

①司法書士や弁護士を入れて説得する

まずは、繰り返しになりますが事前の回避措置をしっかり取って、現実に反対される可能性をできる限り低くすることが重要です。

そのためには専門家の力が必要になります。

個人再生は裁判所を通して行う債務整理手法なので、専門的な知識や手続きが必要なため、一般の方だけで進めるのは現実的ではありません。

もし個人再生を検討している場合は、個人再生手続全体を通してスムーズに進められるよう、専門家に依頼して進めることを強くオススメします。

実際に、専門家が様々な方法で反対されないために事前の回避措置を取ります。その結果、反対されずに済んだケースは数多くあります。逆に、回避措置を取ったにもかかわらず反対をされた場合は、いくら説得を重ねてもあとから覆すのは極めて難しいと言って良いでしょう。

②給与所得者等再生を利用する

個人再生には、「小規模個人再生」と「給与所得者再生」の2種類があります。ほとんどの方が小規模個人再生を行うのですが、反対された場合は給与所得者再生を利用しましょう。

給与所得者等再生とは、給与またはこれに類する定期収入の見込みがあり、その変動幅が小さいことを条件にした個人再生のことです。

給与所得者再生には「債権者の反対」という制度がそもそも無いので、小規模個人再生で反対された場合は給与所得者再生に切り替えることが考えられます。

ただし、給与所得者再生はその名のとおり給与所得者、すなわちサラリーマンでなければ取れません。自営業者や専業主婦では選択できないというデメリットがあります。

もうひとつ、給与所得者再生だと総返済額が大きくなりやすいという注意点もあります。

いずれにせよ、実際に切り替えるかどうかは専門家としっかり相談したうえで決断しましょう。

小規模個人再生と給与所得者等再生の違いについては、以下の記事で詳しく解説しています。

③再生計画案の内容を変更する

再生計画案に反対されてしまった場合は、再生計画案の内容を再度練りなおせば通る可能性があります。

業者は再生計画案を見てこれに同意するかどうかを決めるので、「自社の毎月の返済額が少ない」とか「完済までの年数が長い」など、ネックになっている部分があるのかもしれません。

なぜ反対しているのかを検討した上で、再生計画案の内容を調整していく必要があります。

ちゃんと返済できる額を前提にした上で、全ての債権者との利害調整を行いつつ同意してもらえる再生計画案にしていかなければいけません。

そういった細かな調整を考えると、専門家の力が必要不可欠だと感じていただけるのではないでしょうか。

④自己破産を検討する

どうしても個人再生の折り合いがつかない場合は自己破産も視野に入れましょう。

自己破産の場合は、全ての利息や借金の返済が免除されます。しかし、その分自分の財産も手放さなければならないため、財産を失いたくなくて個人再生を選択した方にとっては大変不本意だと言えます。

特に持ち家を残したくて住宅ローン特例付き再生をしているような場合には、自己破産に切り替えることのデメリットが非常に大きいでしょう。

一方で債権者側も、自己破産されてしまうと貸した分が全く戻ってこなくなり、そちらも不本意な結果になります。そのため、自己破産を選ばれるくらいであれば個人再生に同意した方がマシという業者も多くいます。

しかし、個人再生を維持することがどうしても不可能となってしまった場合には、最終手段として自己破産を選択するしかないでしょう。

個人再生が難しい場合は任意整理にすればいいじゃないか、と思われるかもしれません。 もちろん、任意整理で返済できるのであれば任意整理で解決することが最善の選択でしょう。 しかし、そもそも自己破産や個人再生をしている人は「任意整理ではとても返済できない状態」であることが非常に多いです。 その他にも、個人再生を開始した時点で一括請求に切り替わっているなどの問題もあるので、個人再生から任意整理への変更というのはあまり現実的でないことが多いです。

自己破産の手続きの流れと期間については、以下の記事で詳しく解説しています。

5章 個人再生を検討するなら無料相談へ

個人再生は、借金を大幅に減額できる分より専門的な知識や手続きが必要となってきます。

最初の一手で業者に反対されないためにも、専門家としっかり計画を立てて反対されないように回避措置を取る必要があります。

ですので、個人再生を検討している時点で専門家に相談するのをおすすめします。グリーン司法書士法人では、債務整理について無料相談を行なっております。

オンラインでも相談可能ですので、新型コロナウイルスの感染が心配な方や遠方の方もご安心ください。まずは、債務整理のプロに相談してみてはいかがでしょうか。

よくあるご質問

- 個人再生に反対する業者の割合は?

- 結論から言うと、個人再生で反対する業者の割合は極めて低いと言って良いでしょう。

なお、個人再生手続において業者(債権者)が反対する可能性があるのは「再生計画案」です。手続きそのものを全否定できるわけではありません。

個人再生に反対する業者の割合について詳しくはコチラ

- 個人再生に反対されたときの対処法とは?

- 個人再生に反対されたときの対処法は、主に下記の4つです。

①司法書士や弁護士を入れて説得する

②給与所得者等再生を利用する

③再生計画案の内容を変更する

④自己破産を検討する

個人再生に反対されたときの対処法について詳しくはコチラ

個人再生に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:個人再生 成功率

個人再生の無料相談ならグリーンへ