この記事は約 14 分で読めます。

個人再生をする方のほとんどが司法書士や弁護士に依頼しますので、手続きが失敗して費用が無駄になるのではないかと不安になりますよね。

ご安心ください。個人再生の成功率は約93%と非常に高く、多くの人が個人再生を成功させています。

令和2年に裁判所が公表した司法統計によると、令和2年に個人再生が申し立てられた総数は12,864件で、そのうち11,988件が個人再生手続きを終結、つまり成功しています。

とはいえ、「絶対に失敗しない」とは言えません。

そこでこの記事では、個人再生が失敗するケースと成功率を上げるコツを紹介します。また、万が一失敗してしまった場合の対策についても解説していますので、ぜひ参考にしてください。

あわせて読みたい

個人再生|財産を残しつつ借金を大幅減額

個人再生とは借金の返済が難しいときに裁判所に申立てを行い、借金を5分の1から10分の1程度に減額し3年から5年程度で返済していく手続きです。

個人再生であれば借金を大幅に減額できるので、生活の立て直しを図れます。

目次 ▼

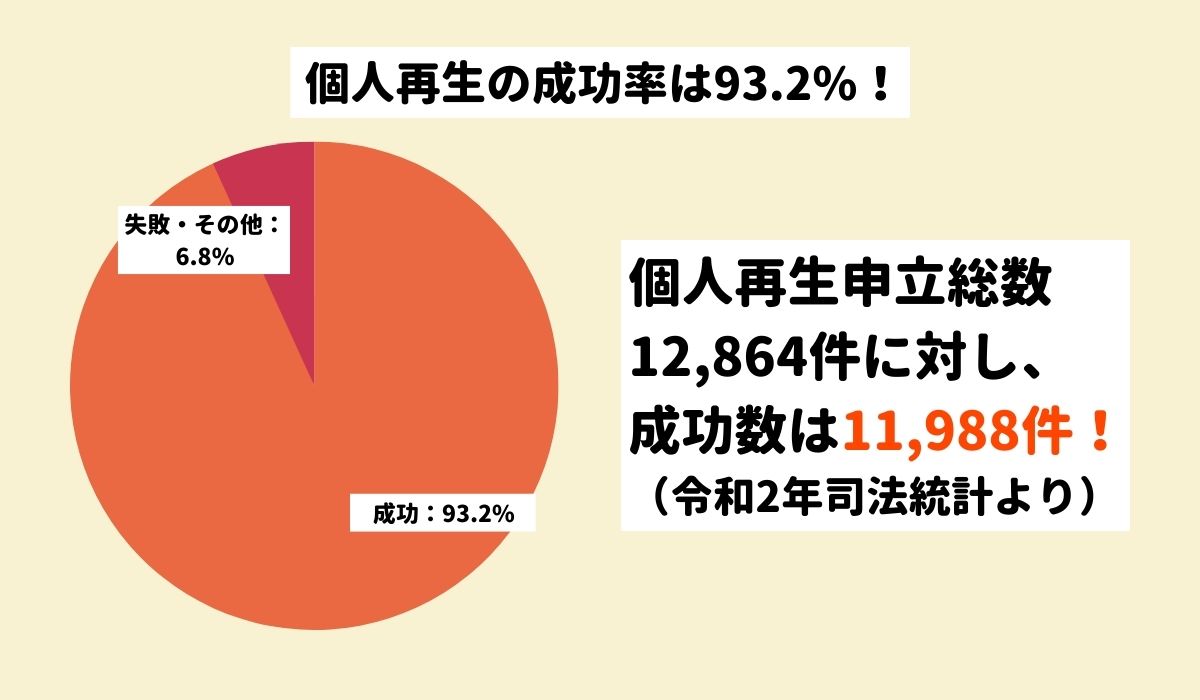

1章 個人再生の成功率は93.2%

令和2年に裁判所が公表した司法統計によると、令和2年に個人再生が申し立てられた総数は12,864件で、そのうち11,988件が個人再生手続きを終結、つまり成功しています。

この数値から算出した成功率は約93.2%であり、ほとんどの人が個人再生を成功させていることが分かります。

また、個人再生が終結(成功)しなかったもののうち、棄却または却下されたものはたったの33件です。(その他は申立をした人が取り下げたか、特殊な理由で終結していない)

このことから、個人再生を申し立てた方の多くが、個人再生を成功させていることが分かります。

とはいえ、ほとんどの方が個人再生の手続きをする際には、司法書士や弁護士に相談し、適切なアドバイスを受けています。

手続きをする上で、様々な注意点がありますので、個人再生を検討している方は専門家に相談するようにしましょう。

グリーン司法書士法人ではこれまで個人再生を含む10,000件以上の借金に関するご相談を承っており、

個人再生を成功させた実績も多くございます。

個人再生手続きのサポートはもちろん、 万が一個人再生が失敗してしまった場合の、最適な解決策をご提案させていただきます。

是非お気軽にお問い合わせください。

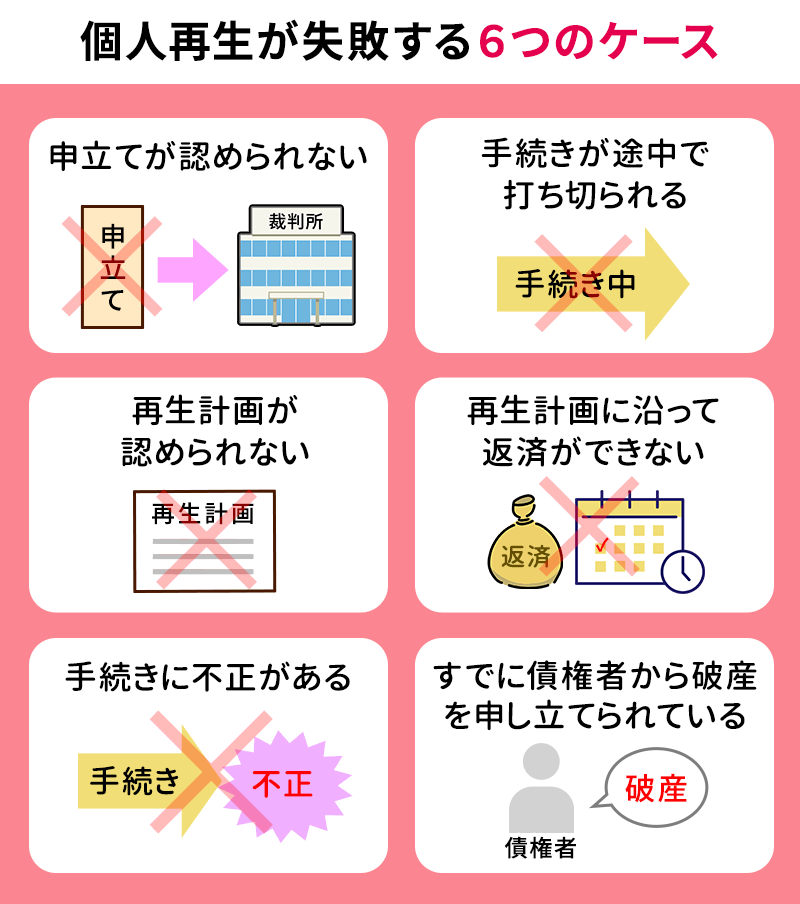

2章 個人再生が失敗する6つのケース

1章でも紹介したとおり、令和2年のデータによると、33件が個人再生手続きを棄却または却下されています。

つまり、成功する確率が100%ではないということです。

ここでは、個人再生が失敗する以下の6つのケースについて解説します。

- 申立てが認められない

- 手続きが途中で打ち切られる

- 再生計画が認められない

- 再生計画に沿って返済ができない

- 手続きに不正がある

- すでに債権者から破産を申し立てられている

2−1 申立てが認められない

個人再生が認められるには、以下のような条件があります。

- 再生計画に沿った返済ができる程度の安定した収入があること

- 住宅ローンを除いて借金総額が5,000万円以下であること

- 債権者の過半数からの不同意がないこと(※小規模個人再生に限る)

- 過去7年以内に給与所得者再生の認可決定、個人再生手続きのハードシップ免責許可決定、自己破産手続きの免責決定がされていないこと

これを満たしていない場合には、そもそも個人再生の申立てを裁判所が認めません。

司法書士や弁護士に相談すれば、あなたが個人再生の条件を満たしているかどうか判断してくれますので、まずは専門家に相談してみましょう。

グリーン司法書士法人では、あなたのケースで個人再生が可能か?失敗する可能性はあるのか?また債務整理でどのくらい借金を減らせるのか?を匿名で「無料診断」が可能です。

まずは以下の診断フォームよりシミュレーションしてみてください。

2−2 手続きが途中で打ち切られる

個人再生の申立ては認められたものの、手続き中に問題があり、手続きが打ち切られるケースがあります。

打ち切られる原因はいくつかありますが、中でも多いのは以下の2つです。

①再生計画の提出期限に間に合わなかった

申立が認められると、減額後の借金をどうやって返済するかをまとめた「再生計画案」というものを裁判所に提出しなければいけません。

この「再生計画案」の提出が1日でも遅れた場合、強制的に手続きが打ち切られます。

これは法律で決められていることであり、裁判所の裁量などで見逃してもらえるようなものではありません。

個人再生後は、計画的に生活することが求められますので、提出書類等はしっかりと期限を確認し、余裕を持って提出しましょう。

②再生計画に大きな問題がある

裁判所に提出した「再生計画案」の内容に大きな問題がある場合にも、手続きが打ち切られます。

例えば、以下のように、再生手続後の返済が難しそうなケースが考えられます。

- 安定した収入があるか怪しい

- 税金の滞納や養育費など個人再生では減額できない借金が多い

個人再生後は、再生計画に沿って返済していかなければいけないため、返済ができないと裁判所が判断した場合には打ち切られてしまう可能性があります。

2−3 再生計画が認められない

再生計画を提出したものの、手続きが認められないこともあります。これもいくつか原因はありますが、中でも多い2つを紹介します。

①債権者に反対された

小規模個人再生手続きの場合、債権者が反対した場合、個人再生が認められないことがあります。

債権者の反対が認められるのは、債権者の人数の過半数が反対した場合か、反対した債権者の債権額が債権総額の半分以上の場合です。

そのため、借金の内訳によっては再生手続きをする前に債権額の大きい債権者へ話を通しておくなどの対策が必要です。

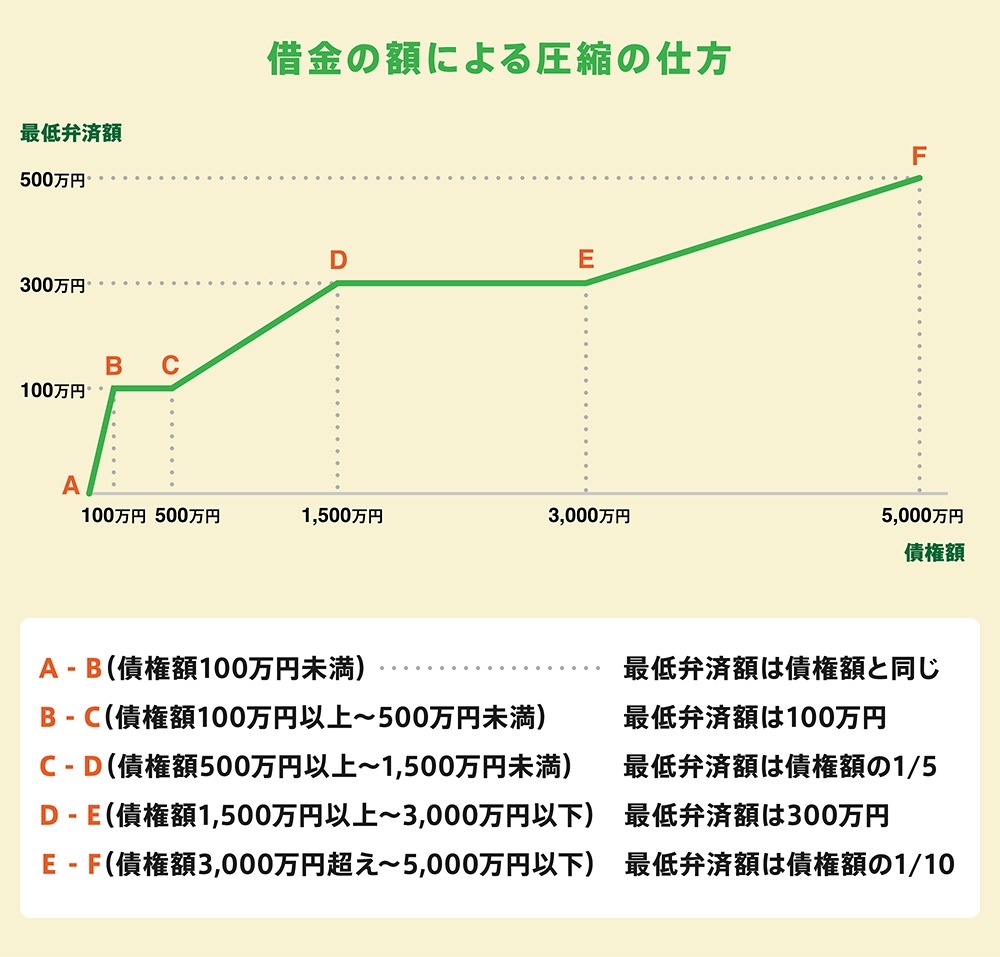

②返済額の算定ミス

個人再生では、所有している財産と借金額に応じて、借金をどの程度減額するか決定しますが、借金の減額には限度(最低弁済額)があります。

債権額が100万円未満の場合、個人再生によって減額することはできず、全額返済支払わなければいけません。

また、債権額が100万円以上あっても、所有している財産が多い場合、最低弁済額が債権額を超えることもあります。この場合には財産額を基準に再生計画を立てる必要があり、債務額を基準として算出した再生計画は認められません。

2−4 再生計画に沿って返済ができない

個人再生が認可されると、減額された借金を原則3年で返済する再生計画が立てられます。

この再生計画に沿った返済ができない場合、再生計画の認可が取り消されてしまいます。

もし、返済が難しい場合には、返済期間を延長する「リスケジュール」を裁判所に申し立てましょう。リスケジュールが認められれば、返済期間が最大で2年間延長(計5年になる)されます。

なお、病気やケガ、リストラなどで特別な事情によって返済が難しい場合には、残りの借金をすべて免除される「ハードシップ免責」が認められる可能性があります。「ハードシップ免責」が認められる条件は以下のとおりです。

- 本人には責任のない事情によって返済ができなくなった

病気・事故、リストラ、災害などで仕事ができなくなるなどの事情 - 最低弁済額の3/4が返済済みである

- ハードシップ免責が債権者の一般利益に反しない

自己破産の手続きをしたときの清算価値よりも多い金額を既に支払っているなど、ハードシップ免責をしたことで債権者に損がないこと - 支払期限の延長などの再生計画の変更では対処難しい

支払期限の延長など、弁済額に影響のない形での対処が可能な場合はハードシップ免責は認められません。本人には責任のない事情によって返済ができなくなった 病気・事故、リストラ、災害などで仕事ができなくなるなどの事情 - 最低弁済額の3/4が返済済みである ハードシップ免責が債権者の一般利益に反しない

自己破産の手続きをしたときの清算価値よりも多い金額を既に支払っているなど、ハードシップ免責をしたことで債権者に損がないこと、支払期限の延長などの再生計画の変更では対処が難しい、支払期限の延長など、弁済額に影響のない形での対処が可能な場合はハードシップ免責は認められません。

2−5 手続きに不正がある

個人再生手続き中はもちろん、認可された後であっても、以下のような不正が発覚した場合、再生計画が取り消されます。

- 財産を隠していた

- 脅迫や詐欺、わいろなどによって利益を得て返済をしていた

裁判所は不正がないか、かなり念入りにチェックします。「これくらいならばれないだろう」などと考え、不正をすることは決してしてはいけません。

2−6 すでに債権者から破産を申し立てられている

債務者が、一切返済をしていない場合、債権者が少しでもお金を取り戻そうと、債務者に代わって破産を申し立てることがあります。

債務者が個人再生をする前に、債権者が破産を申し立てているような場合には、先に申し立てられたほうが優先されますので、個人再生は認められません。

グリーン司法書士法人では、個人再生を含む10,000件以上の借金に関するご相談を承っております。

あなたのご状況に合わせて個人再生の成功率を上げるためのご提案が可能です。

お気軽にご相談ください。

いきなり専門家に相談するのはハードルが高いけれど、

- 個人再生が成功するか知りたい

- 個人再生でどのくらい借金を減額できるのか知りたい

という方は下記の匿名でできる借金返済無料診断からシミュレーションしてみてください。

3章 個人再生の成功率を上げる方法

個人再生は多くの人が成功する手続きですが、手続きに関する理解が不足していたり、やるべきことを怠ったりすると失敗してしまう可能性があります。

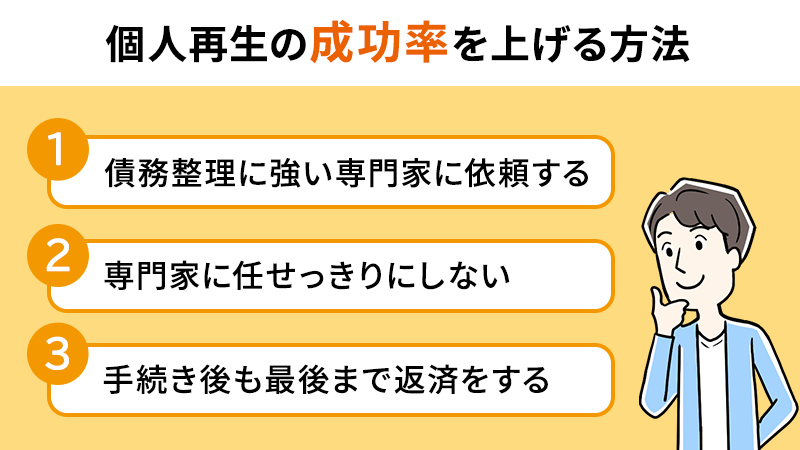

個人再生をする際には、以下の3つのことを心がければ、成功率が高くなります。

- 債務整理に強い専門家に依頼する

- 専門家に任せっきりにしない

- 手続き後も最後まで返済をする

それぞれ詳しく見ていきましょう。

3−1 債務整理に強い専門家に依頼する

1章の「失敗するケース」を見て、

- 「期限ちゃんと守れるかな・・・」

- 「ちゃんとした再生計画案だけるかな・・・

- 「債権額と最低弁済額の計算なんてできない・・・」

など、不安に思った方も多いのではないでしょうか。

実際、一般の方が再生手続きを完ぺきにこなすのは、非常に困難です。

そのため、多くの方が司法書士や弁護士に依頼をします。

ただし、個人再生を専門家に依頼する場合には、債務整理を得意とする司法書士や弁護士に依頼するようにしましょう。

債務整理の経験や知見が乏しい専門家が担当すると、適切な対応をしてもらえず、失敗してしまうこともあります。

債務整理に強いかどうかは、ホームページなどを見て、実績や解決事例を掲載しているか確認するのが良いでしょう。

3−2 専門家に任せっきりにしない

個人再生の手続きを専門家に依頼すれば、成功するようしっかりとサポートしてくれますが、だからといって専門家に甘え、任せっきりにするのはいけません。

手続きの中には、家計簿など、債務者が作成しなければいけない書類もあります。

そのため、専門家に依頼をしたからと言って「すべてを任せっきりにして、自分は何もしなくても良い」という状況になるわけではないのです。

依頼後も、専門家のアドバイスをよく聞き、連絡が来た際にはしっかりと応答するようにしてください。

3−3 手続き後も最後まで返済をする

個人再生では、再生手続き終了後も返済をしなければいけません。

認可を受けた再生計画案に沿って、返済ができるよう、生活を見直すようにしましょう。

1章でもお話しましたが、個人再生の認可が下りても、返済ができない場合には取り消されてしまいます。

個人再生の手続きをする中で「なぜここまで借金が膨らんでしまったのか?」「無駄遣いをしていないか?」としっかりと考えることが大切です。

4章 もし個人再生で失敗してしまったら他の債務整理を検討しよう

もし、個人再生を失敗してしまうと、当然借金は手続き以前と変わりません。また、一度債務整理手続きを開始していることで、各債権者は一斉に一括請求をしてきます。しかも、手続き中には遅延損害金や利息は加算されていますので、むしろ借金額が増えている可能性もあります。

ただでさえ、個人再生をしなければならないほど返済が難しい状況なのであれば、手続き失敗後に返済を続けることはできないでしょう。

そのため、個人再生に失敗してしまったら、別の債務整理を検討しましょう。

4−1 自己破産

個人再生を検討していたが失敗してしまったという方は、自己破産を検討するべきでしょう。

自己破産は、裁判所に申し立てることで、借金のすべての返済義務を免除(税金などの公的債権は除く)してもらう手続きです。

個人再生と異なり、収入や財産額などの条件はなく、申立てが認められれば借金がすべてなくなります。(ギャンブルや浪費など、借金の原因によっては、認められないケースがあります)

ただし、一定以上の財産は処分されてしまうため、マイホームなどを持っている人は手放さなければいけなくなります。

4−2 任意整理

任意整理は、債権者と交渉することで利息をカットしてもらう手続きです。

裁判所を通す手続きではないため、特別な条件などはなく、交渉の末、一定の条件で和解が成立すれば問題はありません。

また、住宅ローンを避けて手続きすればマイホームを失わずに済みます。

ただし、任意整理はあくまで「利息をカットする」だけであり、借金の元金は減りません。個人再生を検討するほど借金額が大きくなっている場合には、任意整理をしても返済が見込めない可能性が高いでしょう。

5章 よくある質問

ここでは、個人再生に関するよくある質問を紹介します。

5−1 もし個人再生で失敗したら専門家に支払った費用は返ってくる?

司法書士や弁護士などの専門家に支払った費用が返ってくるかどうかは、事務所の方針によります。

ただし、個人再生の申立てをする前に、司法書士や弁護士は調査や準備に相当量の業務を行っています。

そのため、依頼者都合のキャンセルや、裁判所で認められなかった場合も費用が発生することがほとんどです。

なお、裁判所に支払った申立費用や、予納金などの実費については、専門家への依頼の有無に関係なく返金されません。

5−2 もう一度個人再生を申し立てることはできる?

失敗してしまっても、再度申立てをすることは可能です。

しかし、なにも準備をせずに申立てをしても、同じ理由で失敗してしまいます。

再度申立てをする場合には、失敗してしまった原因をしっかりと確認し、克服してからにしましょう。

5−3 個人再生を失敗した後の借金はどうなる?

個人再生の手続きを失敗したら、従来あった借金がそのまま残ります。

それに加え、手続きをしている間の遅延損害金や利息は加算されるため、手続き前より返済額が増えていることもあります。

個人再生失敗後、返済が難しいのであれば、引き続き専門家に相談しましょう。

6章 個人再生なら実績豊富なグリーン司法書士法人にご相談ください!

グリーン司法書士法人では、これまで数多くの債務整理のご相談を承ってきました。

個人再生を成功させた実績も多くございます。

個人再生手続きのサポートはもちろん、 万が一個人再生が失敗してしまった場合の、最適な解決策をご提案させていただきます。

初回相談は無料です。オンラインでもご相談いただけますので、お気軽にご相談ください。

個人再生に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:個人再生 成功率

個人再生の無料相談ならグリーンへ

よくあるご質問

- 個人再生の成功率は?

- 個人再生の成功率は約93.2%です。

令和2年に裁判所が公表した司法統計によると、令和2年に個人再生が申し立てられた総数は12,864件で、そのうち11,988件が個人再生手続きを終結、つまり成功しています。

個人再生の成功率について詳しくはコチラ

- 個人再生をすると借金がどれくらい減額になる?

- 個人再生は借金の元本を5〜10分の1まで減額可能です。

ただし、個人再生では最低弁済基準額が決められており、借金の総額によって最低限支払う金額が決められています。

個人再生による借金減額について詳しくはコチラ

- 個人再生ではどこまで調べられる?

- 個人再生をすると、借金の金額や本人の収入、財産状況を調査されます。

なお、調査結果によっては個人再生以外の債務整理を選択しなければならない場合もあります。

個人再生について詳しくはコチラ

次に確認したいページ