この記事は約 12 分で読めます。

- 過払い金とは何か

- 過払い金の推移・今後の傾向

- 過払い金請求をする際の注意点

余分に支払った利息が戻ってくる可能性がある過払い金。

近年はテレビのCMなどで宣伝されていることもあり、世間での過払い金の認知度が上がっています。

しかし、過払い金の請求は年々減っていることもあり、今更請求しても返還されるのか心配だという方もいるのではないでしょうか。

この記事では、過払金の請求件数と推移について解説いたします。

また、過払い金の時効と回収のためのポイントについても解説するので、これから過払い金の請求を考えている方はチェックしましょう。

過払い金の手続きをどこで行うか迷っている方は、以下の記事をご参考にしてください。

目次 ▼

1章 過払い金とは?

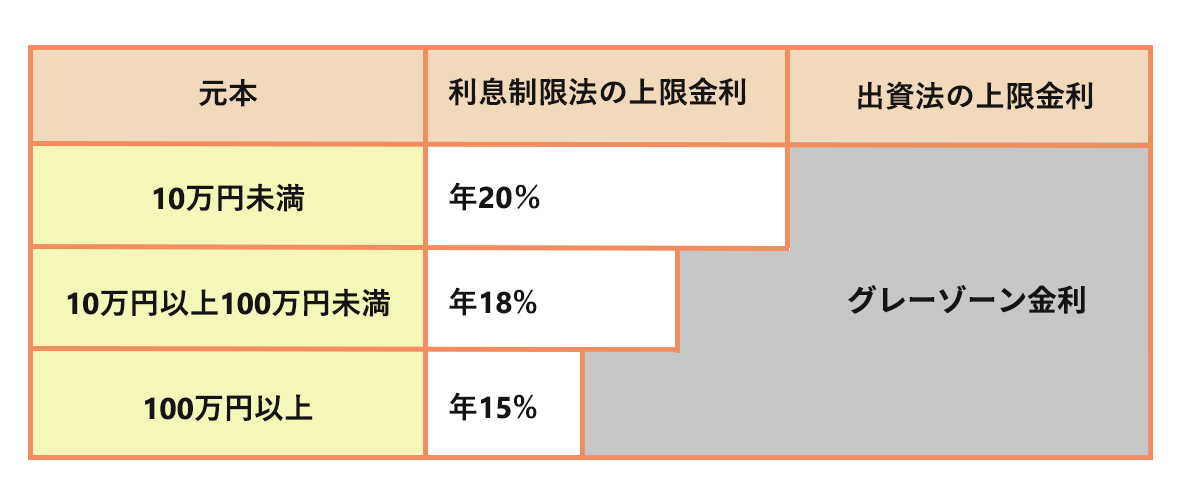

過払い金とは、本来であれば支払う必要がなかったのにもかかわらず、消費者金融に余分に支払ってしまったお金のことです。

貸金業者に適用される法律には「利息制限法」と「出資法」という2種類がありますが、各法律によって利息の上限が異なっていました。

利息制限法の場合は最高値でも年20%ですが、出資法は年29.2%と出資法の方が高く設定されています。

そのため、利息制限法での借入なのに利息が年20%を超えたとしても、出資法の年29.2%を超えなければ法律に触れないとされる「グレーゾーン金利」が存在しました。

あわせて読みたい

過払い金請求|払いすぎた利息が返ってくる

「過払い金」とは、貸金業者に余分に支払ったお金です。過去には、「利息制限法」と「出資法」の上限金利が異なっていたため、グレーゾーン金利や過払い金が発生していました。

過払い記事一覧 >>1-1 過払い金の返還の対象になるポイント

前述のグレーゾーン金利は、少しでも高い金利を取りたい消費者金融にとって都合の良い抜け道だったため、ほとんどの消費者金融がグレーゾーン金利で利率を設定していました。

しかし、2006年1月13日に最高裁判所の判決により、グレーゾーン金利で借入して返済した分は「過払い金」として貸金業者に返還してもらうことが可能となりました。

2010年には改正貸金業法が完全施行されて一律で年20%に変更となったことから、現在ではグレーゾーン金利は撤廃されています。

過払い金の返還条件の詳細については、以下の記事をご参考にしてください。

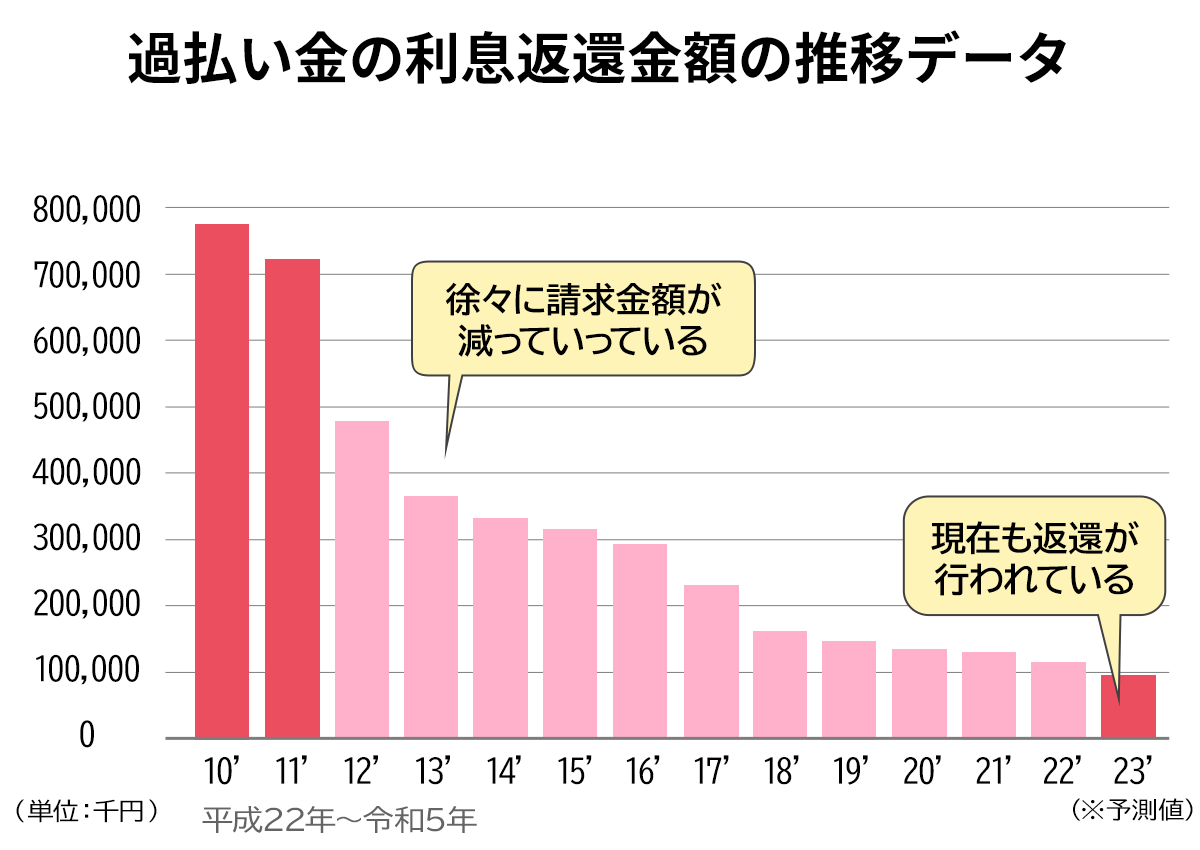

2章 過払い金の現在までの推移と件数

2006年の判決から17年経った2023年現在でも、過払い金の返還は未だに行われています。

ここからは、過払い金の現在までの推移と請求件数について見ていきましょう。

2-1 過払い金返還請求訴訟は2006年から始まった

2006年1月13日の最高裁判所の判決で「債務者側は、払った利息の額が制限額を超えているグレーゾーン金利で返済していたことを認識していない」と見なされ、任意での支払いとは言えないことから過払い金の返還が認められました。

よって、2006年1月13日以降から、今までグレーゾーン金利で返済をしていた債務者の過払い金の返還請求が始まりました。

日本貸金業会の統計資料によると、過払い金返還請求訴訟が始まった2006年は2936億円の利息返還金がありました。

その翌年の2007年では、4724億円と更に利息返還金額を伸ばしていきます。

2-2 過払い金返還は2008年〜2009年が最も多い

過払い金返還のピークと言われる年は、2008年〜2009年の年だと言われています。

2008年では5909億円、2009年では6589億円と初年度と比較しても倍以上の額が返還されています。

消費者金融側からすると、過払い金の支払いは予期せぬ出費です。

その中でも、プロミスの子会社のクラヴィスは29.2%の高金利だったこともあり、やがてお金を準備することができずに破産手続きを行った例もあります。

もちろん、クラヴィスだけに限らず、2006年以降は過払い金分のお金を用意しなくてはいけなくなったことから、経営が難しくなった多くの消費者金融が倒産に追い込まれていきました。

そのため、過払い金を請求しようと思っていた方の中には、会社が倒産して泣き寝入りするケースも珍しくなかったのです。

過払い金の返還は、ある意味のブームとなり「過払い金バブル」と呼ばれていたほどです。

2009年以降は、徐々に請求金額を減らしていきましたが、今でも過払い金の返還は続いています。

以下は、当メディアを運営しているグリーン司法書士法人が実際に対応したケースです。ぜひご参考にしてください。

2-3 現在でも過払い金の返還が行われている

2009年のピークから14年経った2023年現在でも、過払い金の返還は行われています。

日本貸金業会の統計資料の最新データによると、2023年4月の過払い金の返還は約80億といわれています。

昨年以前のデータと比較しても、2021年4月では90億、2022年4月では82億円とピークは過ぎたものの毎年安定して過払い金の請求が行われています。

月によっては、前年よりも高額になることもあるほどまだまだ返還は続いておりますが、今後は減少する可能性が高いと言えます。

理由としては、2010年に改正貸金業法が完全施行されて一律で年20%に変更となったことから、2010年以降につくった借金では過払い金が発生することはないからです。

そのため、今請求している方は2010年以前につくった借金ということになります。

また、借金には「時効」があることも過払い金の減少の理由といえます。

時効については、次の章で詳しく解説していきます。

3章 過払い金には時効があるので今後の推移は減少予想

過払い金の請求は当面は続く可能性が高いですが、数十年後には完全になくなるでしょう。

その理由が、過払い金の時効です。

過払い金の請求には「消滅時効」と呼ばれるものがあり、完済してから原則10年を経過すると、過払い金は消滅時効を迎えてしまいます。

消滅時効を迎えると、過払い金を請求することができなくなってしまうため、もし完済してからしばらく経っている方は早めの専門家へのご相談をおすすめします。

3-1 過払い金の時効が適用されるケース

過払い金の時効が適用されるケースは、以下の2つです。

- 借金を完済してから10年経っている

- 過払い金を請求できる権利があると知ってから5年経っている

借金を完済してから10年経っている場合、例え2010年以前につくった借金だとしても完済から10年以上経ってしまった場合は過払い金を請求することができません。

例えば、2005年に借金をつくって2010年に完済した場合は、2023年現在では請求することはできません。

また、過払い金が請求できると知っていて5年間何もしなかった場合も、時効となってしまうため注意が必要です。

借金を完済して10年以内だったとしても、過払い金の存在を知っていながら5年以上経過してしまったら請求できないのです。

つまり、完済から7年目に請求しても適用されないということになります。

過払い金の時効については、以下の記事で詳しく解説しているのでご参考にしてください。

3-2 過払い金請求の時効を過ぎても請求できるケース

過払い金の請求ができるケースは、借金を完済してから10年、もしくは過払い金が出ると知ってから5年です。

しかし、中には過払い金請求の時効を過ぎてしまっても請求できるケースも2つあります。

- 借入と返済を繰り返し行っているケース

- 貸金業者が不法行為をしていたケース

1つ目のケースは、借入をスタートしてから一度完済し、その後また借金をした場合です。

例えば、

- 2001年4月に借入をして2008年4月に完済

- 2008年6月に借入をして2014年10月に完済

の2回に分けて借金をしたとしましょう。

この場合、2ヶ月間取引がなかったことになりますが「連続した1つの取引」と認められた場合は、時効が最後に完済した日から10年となります。

つまり、2021年4月につくった借金の過払い金の請求も、2024年10月が時効ということです。

そのため、2023年時点では時効が成立しないため請求できる可能性があります。

もう1つのケースは、貸金業者が不法行為をしていた場合です。

以下のような行為は、取り立てにおいて不法行為と見なされるため過払い金を請求できます。

- 返済督促時に暴力や脅迫を行う

- 過払い金が発生すると知りながらの取り立て

- 毎日の電話や嫌がらせをして取り立てる

- 午後9時~午前8時の間に電話や訪問をする

- 3人以上で債務者に訪問する

この行為に当てはまる場合、完済から10年過ぎたとしても、過払い金の発生を知ったときから3年が時効になるためすぐに手続きをすれば取り返せる可能性があります。

該当する場合は、できるだけ早く専門家に相談することをおすすめします。

4章 できるだけ多く過払い金を回収するための注意点

これから過払い金の相談をしたいと考えている方は、できるだけ多く過払い金を回収したいことでしょう。

過払い金の手続きを行うにあたって、注意したいのが過払い金は100%の金額を回収できるわけではないということです。

例えば、計算してみて過払い金が100万だった場合でも、丸々100万円が返ってくるケースはほとんどありません。

そのため、返還の請求をしても必ずしも満足のいくお金が手に入るわけではないのです。

しかし、どうせ過払い金を請求するのであれば、できるだけ多くのお金を回収したいことだと思います。

この章では、できるだけ多く過払い金を回収するためのポイントを解説します。

4-1 任意と裁判で回収率が異なる

専門家に依頼して過払い金を回収する場合、任意と裁判の2種類があります。

任意とは、専門家と債権者で交渉をして過払い金を回収することです。任意整理と同じく、交渉の元で双方納得のいく金額を提示して和解していきます。

一方で、裁判はその名の通り、裁判で債権者と争うことです。

裁判の場合は、専門家と債権者と債務者だけでなく、裁判官などの第三者の視点が入るためケースによっては満額近い額を回収できる可能性もあります。

また、債務者が勝訴すれば裁判費用もかからない上に任意よりも回収率が高いことから、過払い金の額が大きい場合は裁判がメリットだと言えるでしょう。

どちらが得かは、専門家とよく話し合って損をしない方を選びましょう。

4-2 消費者金融によっても返還率が異なる

過払い金の回収率は全て一律ではなく、消費者金融によっても返還率が異なります。

例えば、アコムの場合は上場企業ということもあり交渉でも80%近くの回収率だと言われています。

一方でアイフルは比較的厳しいと言われており、交渉の場合は50%前後の回収に終わるケースも少なくないようです。

そのため、借入を行なっていた消費者金融によっては、思ったよりも回収できない可能性があることも覚えておきましょう。

最初は交渉で進めていたとしても、思うように回収できずに結局裁判を行うというケースも少なくありません。

4-3 納得いく交渉をするために専門家に依頼する

過払い金の交渉は自分でもすることができます。

しかし、専門家ではないためうまく交渉できずに、結局満足のいく請求ができずに終わるというケースも少なくありません。

中には、相手が素人だと思って強気に出る債権者もいるため、足元を見られる可能性もあるでしょう。

このような失敗をしないためにも、専門家に依頼するのがおすすめです。

専門家は過払い金の交渉のプロのため、債務者ができるだけ納得のいく金額に添えるよう交渉を行ってくれます。

自分が直接交渉することなく、専門家同士のやり取りになるため足元を見られることもありません。

もし交渉が難航して裁判に発展したとしても、専門家がそのまま手続きに進んでくれるため負担がないのもメリットでしょう。

グリーン司法書士法人では、匿名で過払い金があるかメールでのお問い合わせが可能です。

また、過払い金がいくら発生するのかも確認できるためまずは一度ご相談ください。

5章 過払い金はまだまだ請求できる!まずはご相談を

過払い金の返還は、2006年から始まり2008年・2009年をピークに返還が行われています。

2023年現在でも返還が行われており、時効が適用されていない場合は請求が可能です。

しかし、2010年に改正貸金業法が完全施行されたこともあり、借入で発生する過払い金自体は13年前になくなっています。そのため、早めの相談がおすすめと言えるでしょう。

もし、まだ借金の返済が残っている場合、過払い金の返還を借金に充てて完済することも可能です。

まずは、一度お気軽に無料相談をご利用ください。

過払い金に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:過払い金請求 デメリット

過払い金の無料相談ならグリーンへ

よくあるご質問

- 過払い金請求の時効はいつ?

- 過払い金の請求には「消滅時効」と呼ばれるものがあり、完済してから原則10年を経過すると、過払い金は消滅時効を迎えてしまいます。

過払い金請求の時効について詳しくはコチラ

- 過払い金が戻ってこないケースとは?

- 過払い金が戻ってこないケースは、主に下記の通りです。

・貸金業法改正後に借り入れをしていた

・利息制限法の範囲内で借り入れをしていた

・借り入れ先が銀行や信用金庫だった

・ショッピング利用しかしていない

・過払い金を超える残債があった

・借入先がすでに倒産している

・借入先が闇金だった

・完済から10年以上経過している

過払い金が戻ってこないケースについて詳しくはコチラ