この記事は約 16 分で読めます。

- 何年前のことまで訴えられるのか借金の時効を成立させることが難しい理由

- 借金の時効を迎えた際の時効の援用について

- 被害者や債権者側が時効が成立するのを防ぐ方法

借金や交通事故の損害賠償など、債務や被害に関する請求には、それぞれ時効が定められています。時効制度は、一定の期間が経過した後に請求権を失わせることで、当事者間の法律関係を安定させるために設けられたものです。

しかし、時効が成立するかどうかの判断には多くの要素が関わり、個別の事情によって異なるため、注意が必要です。時効の成立を正確に把握するには、返済や損害の認識時点を起算日とするなど、契約内容や状況を詳細に検討しなければなりません。

今回の記事では、借金や損害賠償に関するさまざまな時効期間について解説します。また、時効の成立を妨げる方法や、債務者が時効援用をするための具体的な手続についても見ていきましょう。

目次 ▼

1章 何年前のことまで訴えられる?

時効制度の背景には一定の期間が経過すると、証拠の散逸や当事者の負担軽減のため、請求権を制限するという考え方があります。借金や損害賠償などの請求権の消滅時効は、法律により明確に定められたものです。

ただし、その起算点はケースごとにさまざまです。事故の主な種類については、以下の表を参考にしてください。

| 事故の種類 | 損害内容の例 | 時効の起算日 |

|---|---|---|

| 物損事故 | 車両修理代など | 事故日の翌日 |

| 人身事故(傷害) | 治療費休業損害入通院慰謝料 | 事故日の翌日(※) |

| 人身事故(後遺障害) | 後遺障害慰謝料後遺障害逸失利益 | 症状固定日の翌日 |

| 人身事故(死亡) | 死亡慰謝料死亡逸失利益葬儀費用 | 死亡日の翌日 |

※治癒日または症状固定日の翌日を起算日と場合もある

この章では何年前のことまで訴えられるのかについて、次に挙げる5つの視点から見ていきましょう。

- 借金滞納は最後の返済期日から5年もしくは10年

- 交通事故の損害賠償請求は事故から3年

- パワハラ・DVなどで精神的被害を負った場合は3年

- パワハラ・DVなどで生命・身体について被害を受けた場合は5年

- 調停・裁判によって確定した債権は時効が10年になる

1-1 借金滞納は最後の返済期日から5年または10年

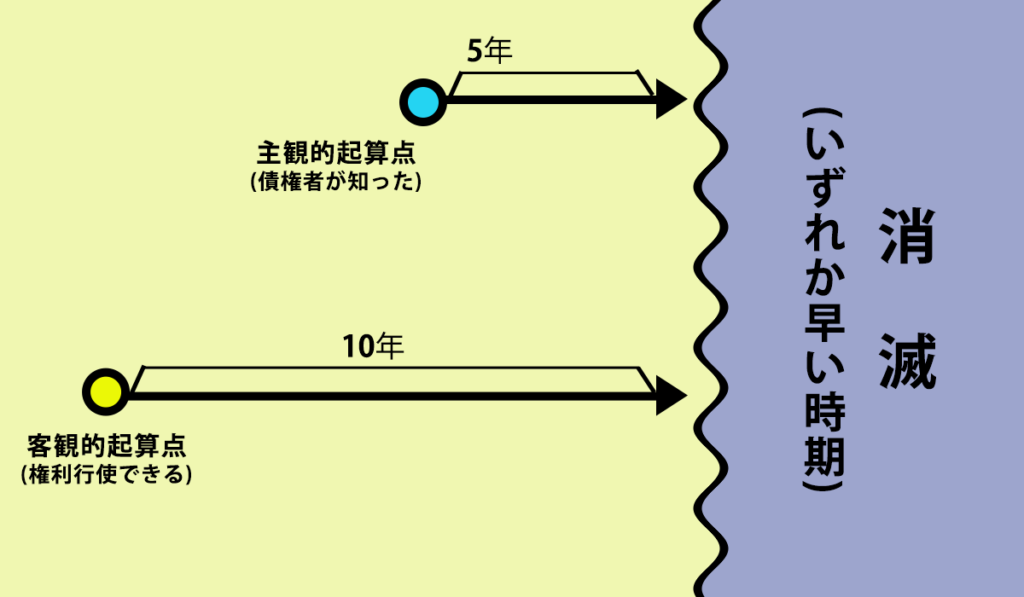

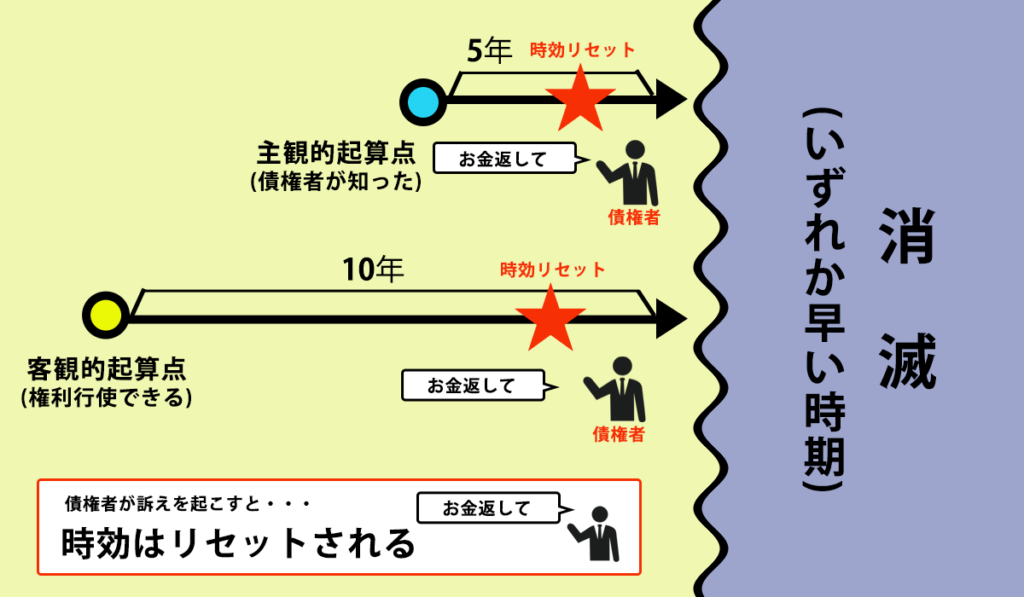

借金の消滅時効は2020年の民法改正以降、基本的には「権利を行使できることを知ったときから5年」または「権利を行使できるときから10年」のいずれか早い方が適用されます。

貸金業者からの借金や金融機関の借入の場合は、一般的に最終返済日から5年が経過すると時効が成立することが多いです。ただし、時効成立には注意点があります。

債権者が裁判所を通じた督促を行ったり、裁判所への訴えを起こしたりした場合、時効のカウントがリセットされる「更新」が生じます。そのため、単に時間が経過しただけでは時効が認められないケースも珍しくありません。

なお、昔の借金に関して時効援用と過払い金返還で解決したケースについて、以下の記事で詳しく取り上げています。ぜひ、そちらも参考にしてください。

1-2 交通事故の損害賠償請求は事故から3年

交通事故による損害賠償請求の時効期間は、事故発生から3年とされています。人身事故や物損事故にかぎらず同じく3年です。

なお、被害者が損害の発生を認識した時点を起算日とするため、症状の発見が遅れた場合には、その時点からカウントが始まるケースもあります。

ただし、3年を過ぎても時効が更新される場合があります。特に、加害者に対する訴訟を起こしたり、調停の申請がなされると、その間は時効の進行が停止します。

また、交通事故であっても、加害者が故意に事故を引き起こした場合など、特別なケースでは通常の時効期間が適用されません。

なお、そもそも消滅時効とはどいうものかや、消滅時効を迎えた時の対応や延長されるケースについては、以下の記事で詳しく解説しています。そちらもぜひ、参考にご覧ください。

1-3 パワハラ・DVなどで精神的被害を負った場合は3年

パワハラやDVによって精神的な損害を受けた場合、損害賠償請求の時効は「加害者および損害を認識した時点から3年」です。これは、不法行為にもとづく請求権の基本的な時効期間として民法で定められています。

ただし、精神的被害が深刻な場合、特定の精神疾患(PTSDなど)の診断が下されれば、時効が延長される可能性もあります。精神的な苦痛に対する訴えは、時間の経過とともに証拠が失われやすいため、早めの対応が重要です。

また、会社や職場の上司に対しても、使用者責任を追及して損害賠償請求を行えます。このような場合、弁護士の助言を受けて具体的な証拠を収集し、請求の準備をするのが賢明です

なお、2020年の民法改正により、精神的被害による損害賠償請求と身体的被害を分けて整理する法的基準が明確になりました。

精神的被害が身体的な被害とみなされるほど深刻であれば、より長い5年の時効が適用されることもあるでしょう。この点は事例ごとに判断する必要があります。

1-4 パワハラ・DVなどで生命・身体について被害を受けた場合は5年

パワハラやDVによって身体的な損害が発生した場合、損害賠償請求の時効は「損害を認識してから5年」に延長されます。生命や身体に関する被害は、証拠収集や治療のために時間を要する場合が多いため、精神的損害に比べて保護が強化されています。

また、身体的被害の場合には労災認定の対象となることもあります。特に職場での暴力に関しては、使用者責任を追及して会社に対する損害賠償請求が可能です。

会社が安全配慮義務を怠った場合、その責任が問われるケースもあります。さらに、2020年の民法改正では、「生命または身体を害する不法行為」に関する損害賠償請求の期間が5年に明記されました。

これは、被害者の救済機会を確保するための措置であり、身体的な被害を伴う事案では特に重要な判断基準となります。

1-5 【補足】調停・裁判によって確定した債権は時効が10年になる

調停や裁判によって債務や慰謝料の金額が確定した場合、その債権の時効は10年間になります。この10年という期間は、確定判決を受けた債権者が請求権を行使できるようにするための十分な時間を保証するものです。

また、判決が出た時点で、新たに10年の時効期間がカウントされます。確定した債権については、仮に途中で部分的な支払いがあっても、時効期間が更新されません。

ただし、債権者が定期的に請求を行わない場合、時効が成立する可能性もあるため、債権者側の適切な管理が必要です。一方で、債務者がこの10年の間に「時効援用」を主張した場合、返済義務が消滅する可能性が生じます。

このため、債権者は確定債権の請求を怠らないことが重要であり、定期的に催告や取立てを行うなど、管理を徹底することが求められます。

なお、特定調停をすると時効が10年になりますが、時効の成立を待つことはできるのかついて、以下の記事で詳しく取り上げています。そちらもぜひ、参考にご覧ください。

2章 借金の時効を成立させることが難しい理由

借金の消滅時効は、実際に成立させるのは難しいとされています。消滅時効の期間を満了しただけでは自動的に返済義務がなくならず、債務者自身が「時効援用」を行う必要があるためです。

さらに、債権者側は時効が成立する前にさまざまな法的手段を駆使し、時効成立を阻む傾向があります。この章では、借金の時効を成立させることが難しい主な理由として、次に挙げる3項目を見ていきましょう。

- 消滅時効を迎えるだけでは返済義務がなくならない

- 時効が中断・更新される場合がある

- 時効成立前に取立てや差押えが行われる

2-1 消滅時効を迎えるだけでは返済義務がなくならない

消滅時効の期間が経過しただけでは、借金の返済義務は自動的に消滅しません。債務者が債権者に対し時効援用という意思表示をおこなって初めて、法的に返済義務がなくなるのです。

時効の援用をしないかぎり、債権者は請求権を維持します。また、時効援用の通知には、証拠を残すために内容証明郵便が用いられるのが一般的です。

仮に援用の通知を行っても、債権者がそれを争う場合もあり、時効援用が確実に通るとはかぎりません。これが消滅時効の適用を複雑にする要因のひとつです。

貸金業者や金融機関は、時効の成立前に法的手続を起こすことが多いため、借金を時効で解消するのは容易ではありません。特に裁判所の督促や差押えが行われると、時効までの期間が延びるので、時効援用の難易度も上がります。

なお、時効援用通知を送らないと借金は消滅しないことや、援用通知の書式と注意点については、以下の記事で詳しく解説しています。そちらもぜひ、参考にご覧ください。

2-2 時効が中断・更新される場合がある

まず、2020年の民法改正にて時効に関する用語の名称が変更され、それまでの「時効の中断」は「時効の更新」、「時効の停止」は「時効の完成猶予」とそれぞれ公的な表現が変わっているのでご注意ください。

借金の時効は、特定の行為によって更新される場合があります。時効の更新とは、時効期間の進行が一旦リセットされ、ゼロから再びカウントが始まることを指します。

更新されれば債権者は請求権を維持できるため、消滅時効の適用が阻まれるケースが多いです。中断が発生する代表的なケースは、裁判上の請求や和解調停の申請です。

たとえば、債権者が裁判所に支払督促を申し立てると、時効は更新されます。また、仮差押えなどの財産保全措置も同様に時効を更新します。

さらに、借主が債務を認める「承認」も時効の更新事由に該当します。少額の返済や「返済を待ってほしい」といった発言であっても、借金が存在することを認めたとみなされ、時効の進行が再びゼロから開始されるのです。

時効の中断・更新は一度起こると、その時点から新たに5年もしくは10年の時効期間が適用されるため、債務者側にとっては不利な状況が続くことがあります。債務者は意図せずに時効が更新されないよう、慎重な行動が必要です。

なお、20年放置している借金はどうなるのかや、時効援用の方法と注意点については、以下の記事で詳しく解説しています。そちらもぜひ、参考にご覧ください。

2-3 時効成立前に取立てや差押えが行われる

債権者は、借金の時効が成立する前にさまざまな手段で取り立てを行うのが一般的です。金融機関や貸金業者は債務者に心理的な圧力をかけるべく、時効が成立する直前に電話や書面での督促を強化します。

さらに督促だけでなく、差押えなどの法的手続も時効成立前に実行される場合があります。債権者は、裁判所に支払い命令を求める訴訟のや差押えや仮差押えの申請によって、債務者の財産を保全しようとします。

これらの手続が行われると、時効の成立が一時的に停止される「完成猶予」または「更新」が生じるため、債務者が逃れるのは難しくなります。特に、支払督促や調停が裁判所を通じて進行する場合、時効が更新されるリスクも伴います。

債務者がこれらの取立てや差押えに適切に対応できなかった場合、その後も返済義務が継続する可能性が高まります。債務問題を適切に処理するためには、専門家に相談するのが賢明です。

3章 借金の時効を迎えたら時効の援用をしよう

時効の援用とは借金の消滅時効が成立したことを債権者に伝え、返済義務の解消を正式に主張する行為です。時効が経過しても、債務者が援用しなければ返済義務は継続します。

援用は単なる期間経過以上に、消滅時効を確実に適用する重要なステップです。時効の援用には証拠を残すのが重要で、一般的には内容証明郵便を使って「時効援用通知書」を送ります。

電話や口頭で援用を伝えると、後に証明できないリスクがあるため推奨されません。また、援用の失敗を防ぐために、専門家の助けを借りるのが賢明です。

この章では借金の時効を迎えた際のアクションについて、時効援用通知書の作成および送付の方法と注意点にフォーカスして見ていきましょう。

なお、時効援用にかかる費用の内訳や相場、および費用を安くする方法について、以下の記事で詳しく解説しています。そちらもぜひ、参考にご覧ください。

3-1 時効援用通知書の作成・送付方法

時効援用通知書には、債務者と債権者の情報、借金の詳細、そして「時効を援用する」旨が明記されます。通知書の記載内容が不十分だと、債権者からの異議申し立てを受ける可能性があるため、正確な情報の記載が必要です。

時効援用通知書は、配達証明付きの内容証明郵便で送るのが適切です。この方法を使うと、送付した日時が記録され、万一の争いに備えて証拠を残せます。通知書はコピーを自分用、送付用、郵便局保管用と3部作成しておくのがよいでしょう。

なお、時効援用のメリットやデメリット、および司法書士に依頼すべき理由について、以下の記事で解説しています。そちらもぜひ、参考にご覧ください。

3-2 時効援用通知書を作成・送付するときの注意点

時効援用通知書を作成する際は、誤った文言や不完全な情報を記載しないよう注意が必要です。特に「時効が成立していなければ支払います」といった表現は、支払意思を示したと見なされ、時効が更新されてしまう可能性があります。

また、債権者との連絡には慎重を期するべきです。督促に応じて「少し待ってほしい」などと答えると、それが債務の承認と見なされ、時効が更新される可能性もあります。

なお、時効が成立したあとの流れと手続や、不当利得の時効とはどういうことかについては、以下の記事で詳しく取り上げています。そちらも、ぜひ参考にご覧ください。

4章 被害者・債権者側が時効が成立するのを防ぐ方法

債務の時効が成立する前に、債権者はさまざまな法的手段を使って返済を求め、時効の進行を阻止します。その方法は催告や調停の申立て、そして最終的な手段としての訴訟などです。

債権者は適切なタイミングでこれらの措置を講じて、借金回収の機会を維持できます。時効の成立は債権者にとって大きな損失をもたらすので、債務者の返済意志を引き出すため、早期からの交渉や法的手段の準備が重要です。

この章では債権者の視点から、被害者や債権者側が時効が成立するのを防ぐ主な方法として、次に挙げる3つを見ていきましょう。

- 催告を行う

- 調停の申立てを行う

- 訴訟をおこす

4-1 催告を行う

催告とは、債権者が債務者に対して口頭または書面で支払いを求める手続です。この催告により、時効の完成が6か月間猶予され、その間に追加の法的措置を講じられます。

ただし、催告は一度きりの効果しかないので、6か月以内に裁判上の請求や調停などの手続が行われなければ、時効の猶予は解除されます。したがって、債権者は手続を速やかに進めなければなりません。

また、催告は証拠として残すため、書面での通知が一般的です。書面があれば、債務者とのトラブルや後日の異議申し立てに備えられます。

とはいえ、催告は法的拘束力がないため、債務者が無視するケースもあるでしょう。催告が効果を発揮しない場合は、次の段階として調停や訴訟の準備が必要です。

なお、催告書とはどういうものかや、届いたときの対処法、無視するリスクについては、以下の記事で詳しく解説しています。そちらもぜひ、参考にご覧ください。

4-2 調停の申立てを行う

調停は裁判所の仲介を得ながら、債権者と債務者が合意を目指す手続です。調停が行われている間は時効の完成が猶予され、話し合いが成立すると、その結果が確定判決と同等の効力を持ちます。

調停が成立すると債権が法的に認められ、以後10年間の時効期間が新たに始まります。よって、調停は時効を更新する有力な手段です。

一方、調停が不成立に終わった場合でも、手続終了後6か月間は時効の完成が猶予されるため、その間に訴訟を起こすなどの次の手段を取る時間的な余裕がつくれます。

調停は、訴訟よりも迅速かつ低コストで行える点がメリットです。しかし、債務者が調停に応じない場合は効果を発揮しません。その場合は、訴訟を視野に入れる必要があります。

4-3 訴訟をおこす

訴訟は債権者が消滅時効を阻止するための、もっとも確実な手段です。訴訟を提起すれば時効が更新され、裁判で勝訴すれば、新たに10年の時効期間が設定されます。

訴訟には通常の訴訟に加え、債権額が60万円以下の場合に適用される少額訴訟もあります。少額訴訟は書類上で進み、迅速に判決が得られるため小規模の債権回収に向いている手段です。

裁判所を通じた支払督促も有効な手段となるでしょう。支払督促とは書面のみで審理される簡易な手続です。支払督促が確定すると、判決と同等の効力を持ち、以後10年間の時効期間が始まります。

訴訟は時間と費用がかかるものの、強制執行などの法的手段が使えるため、確実な債権回収に近づくでしょう。勝訴判決を得ると、債権の保護が大幅に強化されます。

まとめ

借金の時効が成立しているかどうかの判断は、簡単ではありません。時効の起算点が「最後の返済日」や「返済を求めることができる時点」に依存するため、契約内容や取引状況によって異なります。

また、時効まで長い期間があるという方は、示談を検討された方がいいでしょう。ずっと気にするよりも、示談で金額を交渉して解決しておくほうが精神的に健全です。

なお、時効が成立する前に債権者が催告や訴訟などの法的措置を取ると、時効が一時的に停止(完成猶予)または中断(更新)される場合もあるため、正確な判断が重要です。

たとえ消滅時効が成立している場合でも、債務者が自ら「時効援用」を行わなければ返済義務は消えず、債権者は返済を求め続けられます。よって時効援用通知書を内容証明郵便で送付するなど、公式な手続が不可欠です。

時効の援用を検討しているみなさんや、逆に時効の成立を阻止しようと考えておられるみなさんは、ぜひグリーン司法書士法人にお気軽にご相談ください。債務問題のプロフェッショナルであるグリーン司法書士法人では、個々のケースに応じた解決方法をご提案し、その実行をサポートできます。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ