この記事は約 11 分で読めます。

「借金がいつまでも完済できない」

「借金の返済のせいで生活がままならない」

このようなことでお悩みではありませんか?

借金の返済が難しいのは、お金の使い方や、返済の方法に問題がある可能性があります。

少しコツを掴めば、借金の返済がグッと楽になるかもしれませんよ。

この記事では、これまで多くの債務整理を担当してきた司法書士が、借金を返済する8つのコツを紹介します。

目次 ▼

1章 借金を返済する8つのコツ

借金の返済には、ちょっとしたコツがあります。

少し意識を変えるだけで、大変だった返済が楽になることもあります。

具体的には以下のとおりです。

【借金を返済する8つのコツ】

- 借金総額と自身の収支を把握する

- 無駄遣いをやめる

- 金利の高い借金から返済する

- 余裕があるときに繰り上げ返済・一括返済をする

- 借金を一本化する

- 副業などで収入を増やす

- クレジットカードの利用は避ける

- リボ払いの利用を避ける

それぞれ詳しく解説します。

1−1 借金総額と自身の収支を把握する

借金の返済で最も大切なのは、自身の収支を把握することです。

自身の収入に対し、どの程度支出があるか分かるよう、家計簿などで管理すると良いでしょう。

改めて、書き出すことで無駄な支出がないか知るきっかけにもなります。

1−1−1 家計簿の付け方と見直すポイント

収支を把握するには、家計簿をつけることが最も有効です。

市販の「家計簿ノート」などに記載する方法の他、最近ではスマホのアプリにも家計簿アプリがあります。

利用しやすい方法で作成してみましょう。

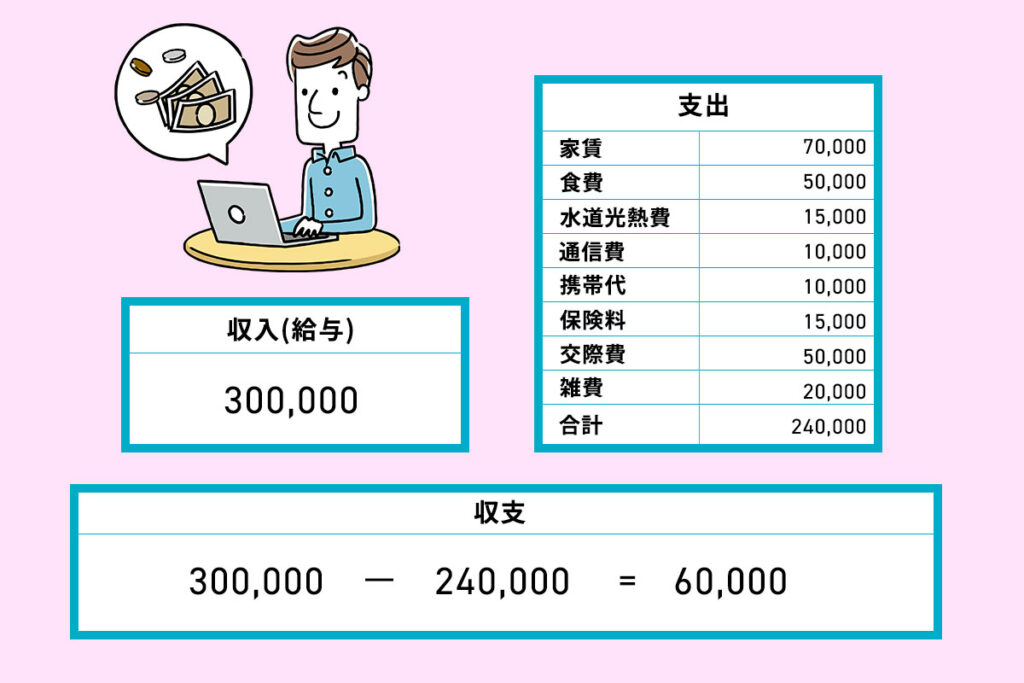

家計簿をつけるときには、以下のように記載します。

上記のケースでは、60,000円を借金の返済に充てることができます。

交際費を節約すればもっと返済額を増やせるかもしれません。

また、携帯代などは格安スマホなどにすれば、もっと節約できるでしょう。

このように、収支を一覧にして再確認することが大切です。

1−2 無駄遣いをやめる

借金をしてしまう方の中には、ついつい無駄遣いをしてしまう方も多くいます。

今一度、出費の中に無駄なものはないか、もっと節約できるものはないか確認して、無駄遣いがあれば控えるようにしましょう。

例えば、外食が多くなっていれば自炊をするように心がけたり、不要なサブスクに登録していたら解約したりと、工夫をすることが大切です。

1−3 金利の高い借金から返済する

返済が長引く最大の要因は「利息」です。そのため、利息をいかに早く減らすかが重要です。

金融機関や、借り入れの仕方によって金利は異なります。特にリボ払いなどは、一般的な借り入れよりも金利が高い傾向にあります。

金利が高い場合、利息も高くなるため、後回しにするとどんどん利息が膨らんでしまいます。

金利の高い借金から優先して返済していくようにしましょう。

1−4 余裕があるときに繰り上げ返済・一括返済をする

ボーナスや臨時収入があった場合には、無駄遣いせず、なるべく繰り上げ返済や一括返済に充てるようにしましょう。

一括返済ができれば、その分借金はなくなりますし、繰り上げ返済であれば、無駄な利息を支払うことなく、借金を返済することができます。

余裕があるときにはなるべく、返済に充てるようにしましょう。

1−5 借金を一本化する

銀行などが提供する「おまとめローン」などを利用して、借金を一本化するのも良いでしょう。

金額によっては、金利が下がり、返済総額や月々の返済額が下がることもあります。

例えば、以下のように金利を下げることができます。

借金を一本化する前

横スクロールできます

| 借入額 | 金利 |

| A社5万円 | 年20% |

| B社8万円 | 年20% |

| C社40万円 | 年18% |

| D社50万円 | 年18% |

借金を一本化した後

横スクロールできます

| 借入額 | 金利 |

| E社103万円 | 年15% |

また、1社のみに返済すればよいため、返済日や返済口座にばらつきがでることもなく、返済の計画も立てやすくなるでしょう。

1−6 副業などで収入を増やす

副業が可能であれば、できる範囲で副業をして収入を増やすのも良いでしょう。

収入が増えれば、その分借金の返済に充てることができます。

会社員の月給を1万円・2万円上げるのは難しいですが、副業で数万円程度稼ぐことはそれほど難しいことではありません。

クラウドソーシングなどに登録して自身ができそうな仕事を探してみたり、週末に運動がてらウーバーイーツなどの配達員をしたみたりしてはいかがでしょうか。

以下は、未経験であっても比較的稼ぎやすい業種です。

- ライター

- データ入力

- 内職

- アンケート・モニター

- ハンドメイド商品の販売

- ウーバーイーツや出前館などの配達員登録制の短期バイト など

上記以外にも、Webデザインや、コーディング、プログラミングなどのスキルを持っているのであれば、高い単価で副業をすることもできます。

最近は、在宅でできる仕事も増えてきましたので、色々調べてみて自身ができることを探してみましょう。

ただし、FXや株、ビットコインなどギャンブル性のあるものはおすすめできません。万が一損失が出てしまった場合、さらに借金を増やす可能性があります。

1−7 クレジットカードの利用は避ける

クレジットカードは、手元の現金を使わずとも、限度額までならいくらでも使えてしまうため、本来は収支がカツカツな状況にもかかわらず、余計に使ってしまうことがあります。

基本的な生活費をすべてクレジットカードにして、常にWeb明細などで利用額を確認し、調整できるのであれば良いですが、なかなか難しいでしょう。

金銭感覚を保ち、適切なお金の使い方を身につけるためにも、なるべくクレジットカードの利用は避けるようにしましょう。

1−8 リボ払いの利用を避ける

クレジットカードには、リボ払いというサービスがあります。

リボ払いであれば、いくら使っても支払いを数千円程度に設定できます。

一見、便利なサービスに思えますが、結局は借金と同じです。しかも、リボ払いの場合、一般的な借り入れよりも金利が高い傾向にあります。

リボ払いで支払いが少額に抑えられていると思っても、実はどんどん借金が増えており、最終的には高額な利息を支払うことになりかねません。

リボ払いの利用は避け、自身の収入の中でやりくりができる程度でお金を使うようにしましょう。

2章 どうしても借金の返済が難しい時は債務整理も検討しよう

1章で紹介した8つのコツを実践しても借金の返済が難しい場合には、債務整理を検討しましょう。

債務整理には主に3つの種類があります。

- 任意整理

- 個人再生

- 自己破産

自身の借金額や収入、資産内容などによって適したものは異なります。

2−1 任意整理

| 向いている人 | ・周囲の人に内緒で整理したい ・借金額が比較的少なく、任意整理でも返済可能と言える ・保証人に迷惑を掛けたくない ・手続を短期間で終わらせたい |

| メリット | ・家や車など資産を失うことなく借金の減額ができる ・整理する借入先を選ぶことができる ・過払い金が発生すれば借金を大幅に減額できる可能性がある ・連帯保証人・保証人に影響が出ない |

| デメリット | ・借金の大幅な減額は見込めない ・ブラックリストに情報が登録される |

任意整理とは、債権者と交渉し、利息をカットしてもらうことで返済額を減額する手続きです。減額後、3〜5年で返済する和解契約を結ぶのが一般的です。

もし、任意整理をする中で過払金の存在が発覚すれば、債権者に返還を求めることができます。

自己破産や個人再生に比べて、リスクやデメリットが少なく、債務整理のなかで最も利用する方が多い手続きです。

なお、任意整理ではあくまで利息をカットするだけであり、元金が減ることはないため、自己破産や個人再生のように借金を大幅に減額することはできません。

2−2 個人再生

| 向いている人 | ・家や車をなるべく残したまま借金を整理したい ・継続的に収入を得る見込みがある ・破産では免責不許可事由に当たる可能性がある ・周囲の人の協力が得られる |

| メリット | ・借金が5分の1〜10分の1程度に減額される ・家や車などの資産を失わずに借金を減額することができる |

| デメリット | ・手続き後も返済が続く ・連帯保証人・保証人に返済義務が発生する ・ブラックリストに情報が登録される官報に掲載される |

個人再生は、裁判所に申し立てることによって、所有している財産や借金額などに応じて、借金額を5分の1〜10分の1程度に減額し、3〜5年で返済する再生計画を立てる手続きです。

手続き後も返済は続くこととなりますが、マイホームや車などの資産を残すことができます。

ただし、減額後の借金を3〜5年で返済しなければいけないため、月々の返済額が増える可能性があります。そのため、返済できるだけの収入がなければ個人再生が認められない可能性があります。

2−3 自己破産

| 向いている人 | ・手持ち財産がほとんどない ・生活保護を受けている借金額が大きすぎて、他の手段だと返済のめどが立たない ・周囲の人の協力が得られる |

| メリット | ・借金全額が免除される |

| デメリット | ・家や車などの財産を失う ・職種によっては手続き期間中に就業できない ・連帯保証人・保証人に返済義務が発生する ・ブラックリストに情報が登録される ・官報に掲載される |

自己破産とは、裁判所に申し立てることで、税金などの公金を除き、すべての借金の返済が免除される手続きです。

借金は全額免除されますが、その分マイホームや自動車などの財産を失う可能性があります。

また、借金に保証人・連帯保証人が付いている場合、自己破産をすると保証人・連帯保証人が借金を負うこととなるので注意が必要です。

3章 借金問題でお困りならグリーン司法書士法人がおすすめ

- 借金がいつまで経ってもなくならない

- 借金の返済額が多く、生活がままならない

- 借金を借金で返済する自転車操業が続いている

など、借金問題でお困りではありませんか?

借金問題は、1人で悩んでいてもなかなか解決するものではありません。

もし、どうしても借金の返済が難しくなったときには専門家への相談も検討しましょう。

グリーン司法書士法人には、債務整理に詳しい司法書士が在籍しており、これまで多くの借金問題を解決してきました。

ご相談者様の借金内容や、ご事情、ご希望に応じて適した再生プランを提案させていただきます。

初回相談は無料です。オンライン相談も行っておりますので、お気軽にご相談ください。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- 借金はいくらあるとやばい?

- 借金の総額が年収の3分の1を超えている場合、返済が難しく危険な状態であるといえます。

借金額がいくらになるとやばいのか詳しくはコチラ

- 借金を返済するコツとは?

- 借金を返済するコツは、主に以下の8つです。

①借金総額と自身の収支を把握する

②無駄遣いをやめる

③金利の高い借金から返済する

④余裕があるときに繰り上げ返済・一括返済をする

⑤借金を一本化する

⑥副業などで収入を増やす

⑦クレジットカードの利用は避ける

⑧リボ払いの利用を避ける

借金返済のコツについて詳しくはコチラ

次に確認したいページ