この記事は約 10 分で読めます。

- 競売後の残債とは何か

- 競売後の残債が払えない場合の対処方法

- 競売後の残債が払えない場合に起こるリスク

- 競売後から家を明け渡すまでの流れ

住宅ローンが払えず家が競売されたものの、残された多額の残債にお困りではないでしょうか。

家の所有権が失われても、競売後の残債には返済義務があります。今回は、競売後の残債が払えなければどうなるかについて詳しく解説します。

住宅ローンの残債がどうしても払えずお困りの方には、債務整理という道もあります。債務整理は借金額やあなたの状況によって最適な方法が違うので、まずはグリーン司法書士法人へご相談ください。

目次 ▼

1章 競売後に生じた残債は払う必要がある

住宅ローンが払えず競売になると、市場価格の5〜6割でしか売却できません。そのため、売却できた金額をすべて住宅ローンへ充当したとしても、残債が残ってしまうケースがほとんどです。

ローンの担保である持ち家を競売したのだから、残債があったとしても支払う義務はないのではと考える人もいるかもしれません。

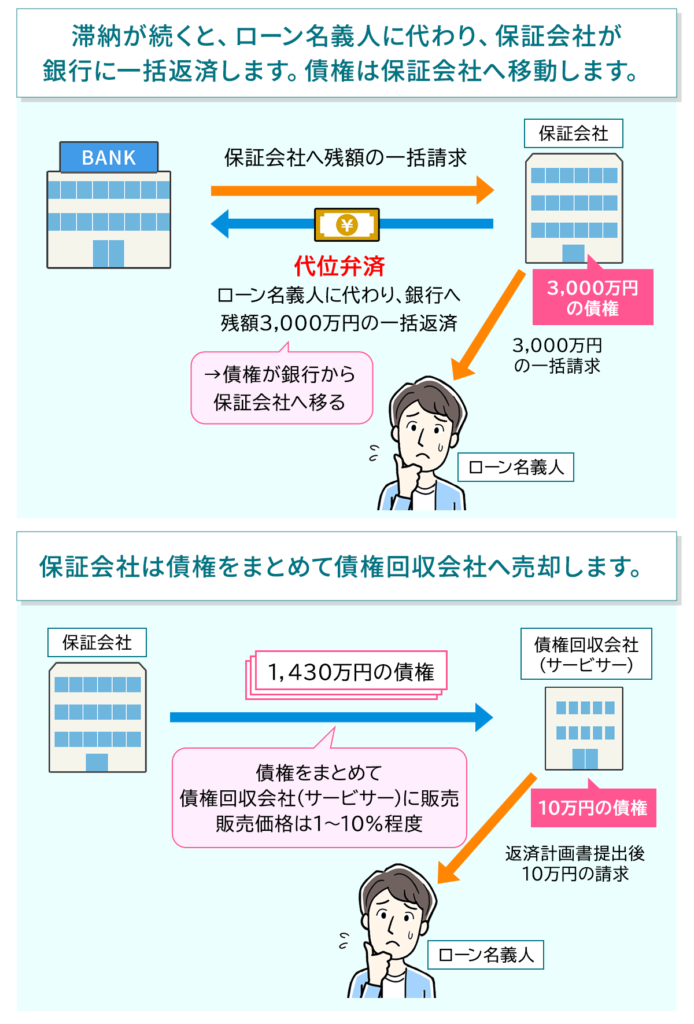

確かに、競売で売却した家は所有権が売却相手へ移行します。しかし所有権を失ったとしても、残債は無担保債権として支払い義務が継続するのです。競売後は、残債元金に対してさらに損害遅延金が加わった金額を一括請求されることになります。

残債の支払い先はもともと住宅ローンを組んでいた金融会社ではなく、債権回収会社(サービサー)です。滞納が長引いた時点で、債権は最初の金融機関から保証会社へ移り、競売後は債権回収会社が債権を買い取ります。なお、住宅金融支援機構(フラット35)で住宅ローンを組んだ場合は、保証会社がないので債権は移転しませんが、特定の債権回収会社に回収が委託されます。

残債があまりにも多く、返済する手立てがない場合は、返済計画について債権回収会社と交渉することになります。交渉すれば少額からの返済でも認めてもらえる場合もあるため、競売後の残債が払えないからといって放置するのではなく、債権者へ相談することが大切です。

ただし少額返済にできたとしても、金利がついている場合には、支払っても借金が減らないケースがあります。その場合には、債務整理など別の方法を検討する必要があるでしょう。

2章 どうしても競売後の残債が払えないときの対処法

無職になった、病気やケガで働けないなどの理由で、どうしても残債を払えないこともあるでしょう。

そんなときは以下の対処方法を検討してください。

- 自己破産

- 個人再生

- 時効の援用

それぞれ、内容を詳しく見ていきましょう。

2-1 自己破産

自己破産とは、裁判所への手続きを通してすべての借金返済を免除する方法です。ただし、税金や慰謝料・養育費などは免除されません。

手続き時に車や預貯金などの財産がある場合は没収され、残債の支払いに充当されます。

住宅ローン以外にも借入れがあるものの、収入がないので支払いが不可能だという場合は特に有効です。

自己破産は裁判所への書類提出など手続きが複雑なので、はじめに専門家に相談することが成功の近道です。

自己破産についてさらに詳しく知りたいという方は、こちらの記事も参考にしてください。

2-1-1 自己破産の注意点3つ

自己破産は、住宅ローンの残債のみならず抱えている借金がすべて帳消しになるため、生活をゼロから立て直すには最適の方法です。

しかし、自己破産手続きをしたことによって生じるリスクもあります。特に注意すべきなのは、以下の3つです。

- 自己破産すると競売後の残債は連帯保証人に移る

- 自己破産手続中は生活に制限がある

- 自己破産後の7年程度はクレジットカードを作れない

自己破産すると、ローン名義人の支払い義務はなくなりますが、連帯保証人が代わりに返済することになります。残債が高額で連帯保証人に支払えない場合、連帯保証人も自己破産を余儀なくされるリスクがあることを知っておきましょう。

また、自己破産手続きを開始して免除が認められるまでは、遠方への旅行の許可制や管財人による郵便物の閲覧など、生活の中で制限されることが多くあります。制限を破ると、免除が認められなくなることもあるので注意が必要です。

さらに、自己破産してすぐはクレジットカードを利用できません。自己破産すると信用情報に事故情報として記載されるため、7年は新しくクレジットカードを作成したり新しくローンを組んだりすることも不可能です。

自己破産中の生活で制限されることについてさらに詳しく知りたい方は、こちらの記事も参考にしてください。

2-2 個人再生

個人再生とは、裁判所の認可を受けた上で借金を5分の1〜10分の1に減額し、3年(最長5年)で返済する再生計画を立てる方法です。収入が足りないために返済が難しい人や、車など家以外の財産を残しておきたい人に向いています。

個人再生についてさらに詳しく知りたい方は、こちらの記事も参考にしてください。

参考記事:個人再生のメリット・デメリット|向いている人の特徴とは?

2−2−1 個人再生の注意点

個人再生は、住宅ローンだけでなく他の債務とも合わせた月々の返済額を大きく減らせるのがメリットです。しかし、自己破産とは異なり、借金がすべてなくなるわけではないことに注意しましょう。

さらに、個人再生には以下の2種類がありますが、

- 小規模再生

- 給与所得者再生

住宅ローンの競売後は、返済額が多くなる給与所得者再生しか認められない場合もあります。

2-3 時効の援用

競売後に残債が発生したものの、長期間にわたって返済せず督促も受けていない場合は、債務がすでに時効を迎えている可能性があります。

時効の援用とは、債権者に対して債務の時効を主張することをいいます。時効となるのは、債権者が権利を行使できると知った時点、つまり支払期日を起点として5年が経過した日です。

2−3−1 時効の援用の注意点

時効は以下のような場合には更新されるため、援用が成立するのは難しい側面もあります。

- 債務者が借金を返済する意思をみせた

- 差押えなど法的な措置をとった

- 債権者が裁判上の請求を行った

特に、時効が成立してないことに気づかずに援用を主張すると、遅延損害金を上乗せした額の一括返済を求められる場合があります。時効の援用を狙う場合は、要件を確実に満たしているかどうか専門家に相談してから行うべきでしょう。

グリーン司法書士法人では、時効の援用についてのご相談も承っています。しばらく支払いがない残債があるけれど、時効として認められないかどうか心配だという方は、一度お気軽にご相談ください。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

3章 競売後の残債を払わないと生じるリスク

住宅ローンを滞納して家が競売にかけられたのだから、残債を払うお金なんてあるわけがないと開き直りたくなるかもしれません。

しかし、競売後の残債をそのまま放置していると、以下のようなリスクがあります。

- 給与など別の財産の差し押さえを受ける

- 他のローンを組めなくなる

- 資産形成ができない

払わなければ、却って生活が追い込まれてしまうリスクばかりです。

詳しい内容を見ていきましょう。

3-1 給与など別の財産の差押えを受ける

競売後の残債を払わずにそのまま放置していると、当たり前ですが滞納と見なされます。

債権者からの連絡や督促を無視し続けると、最終的には家以外の財産を差し押えられることになるでしょう。

家以外の財産とは、具体的には以下のようなものです。

- 給与

- 預貯金

- 有価証券

- 保険

- 不動産

- 車 など

このうち、差し押さえられる可能性が高いのは給与や預貯金です。給与の場合は最低限の生活費分は残してもらえるものの、収入の一部が毎月差し引かれるため、生活はさらに苦しくなるでしょう。

さらに、住宅ローンを滞納して競売されたことを勤務先に隠していても、給与を差し押さえられると支払い元である勤務先へ必ずバレてしまうというリスクもあります。

3-2 他のローンを組めなくなる

競売後の残債を払わずにそのままにしておくと、信用情報へ事故情報として掲載され続けることになります。

そのため、何年経っても放置し続けていると、教育ローンの契約やスマートフォンを購入するときの分割払いもできなくなるという思わぬリスクが生じるのです。

さらに、クレジットカードの申し込み時にも信用情報を見て審査されるため、新規で作成できなくなります。

これらを解決するためには、まず残債を完済しなければなりません。完済後5年経てば事故情報は消えるので、再びローンやクレジットカードを利用できるようになります。

3-3 資産形成できない

競売後の残債が残っている状態でも、貯金や投資といった資産形成が全くできないというわけではありません。しかし、資産形成は家計の余剰分で行うのが基本です。

債務がある状況で資産経営に励んで財産を築けたとしても、残債を払わなければ結果的に差押えや自己破産によって、築き上げた資産を一気に失ってしまう可能性があります。

住宅ローン世代は、子どもの教育費や老後資金についても不安や焦りが生まれがちです。資産形成をしていきたいならば、まずは住宅ローンの残債を完済するのが先になります。

4章 競売からその後の生活までの流れ

住宅ローンが払えずに住んでいる家が競売にかけられてしまったら、その後の流れはどうなるのでしょうか?

この章では、競売が開始してから家を明け渡すまでの流れを簡単に説明します。

STEP1 競売開始決定の通知が届く

住宅ローンの督促を放置していると、滞納後7か月ほどで保証会社から代位弁済の連絡が届きます。その連絡も放置していると、次に競売開始決定の通知が届くことになります。

競売開始決定の通知が届いた後、任意売却を検討するなどの行動を何も起こさず、債権者と返済の相談もしなければ、競売がそのまま始まることになります。

STEP2 裁判所から売却許可決定が出る

競売期間の間に買受人が決まると、裁判所の審査の後に売却許可決定が出されます。審査があるといっても、よほどの不備や不審な点がなければ不適格になることはほぼありません。

買受人が決定した日から1週間程で出される場合がほとんどです。

STEP3 所有権が移転する前に退去する

買受人が落札した金額を納付した時点で、所有権は住宅ローン契約者から買受人へ移ります。

遅くとも買受人による登記が完了するまでに退去しなければ、元の所有者であっても不法占拠として強制執行される対象です。

競売で所有権が移った場合は、元の所有者は退去する日の希望が認められません。また、競売で売却できた金額は全額債務に充てられるため、引越し費用や立ち退き費用などは得られず、引っ越しは自費になります。

5章 競売後の残債が払えないことにお困りの方はグリーン司法書士法人へご相談ください

家が競売にかけられたことに加え、さらに競売による残債の支払いもしなければいけないのはショックかもしれません。

しかし、だからといって残債を放置していると、給与まで差押えを受けたり資産形成が進まなくなったりするリスクがあります。

競売後の残債を放置するのではなく、処理の方法を専門家へ相談されることをおすすめします。

グリーン司法書士法人では、競売後の残債が支払えずお悩みの方の状況や家計に応じて、適切な解決方法をご提案します。特に債務整理が必要になる場合は、経験豊富なスタッフが親身になってお伺いしますので、ご安心ください。

お問い合わせは電話やオンラインでも受け付けております。まずはお気軽にご連絡ください。

住宅ローンに関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:任意整理 住宅ローン

住宅ローンの無料相談ならグリーンへ

次に確認したいページ